财务管理视角下纺织企业经营绩效与影响因素

2021-06-24 07:45李清江

经营者 2021年10期

李清江

(东莞市赛赋服装有限公司,广东 东莞 523926)

一、引言

纺织企业的经营绩效与财务管理水平密切相关,管理人员要找出影响其经营绩效的多种因素,通过科学性分析搭建专业的经营管理系统,提高企业的整体经营水平,提升其经济效益。

二、纺织企业财务管理内容

在传统纺织企业中,财务管理的主要内容为开展企业资产的评价、计量、确认、报告与记录等工作,各项工作内容均较为详细与缜密。随着互联网经济的高速发展,网络技术与电子商务的应用日益广泛,出现了多种网络虚拟企业,此类企业大多设定短期战略,即完成设定的目标后就解散,财务主体的虚拟化程度提升,相关部门难以对此类企业的资源价值、知识产权与经营绩效进行客观评价。因此,在财务管理视角下,纺织企业应选择适宜的方案,探究具体的经营绩效,并找出影响经营绩效的多种因素,从而提升经营管理水准。

三、财务管理视角下纺织企业经营绩效的影响因素

(一)描述类分析

研究人员以某纺织有限公司为对象,全面探究某段时间内其主要的经营绩效。

具体来看,该纺织有限公司评价经营绩效的方式较多,描述类分析属于重要手段。一家企业的整体经营绩效受多种要素影响,当前多数指标为营运能力、托宾值与净资产的收益率等。在此类影响因素中,托宾值会根据企业重置成本与市场波动产生变化,因而该项数值的变化速度较快、敏感程度较高。在企业经营绩效的研究中,其主要选取营运能力作为影响企业绩效的指标,继而掌握具体的经营管理情况。

一般来讲,在解释纺织企业的整体发展时,会将企业规模、资产现金比率与资产负债率当作控制性变量;将企业内部研发的投入与支出、净利润的增长率、应收账款的周转率、流动比率、销售费用率看作解释性变量,两类变量要综合比较才能体现企业经营绩效的具体情况。

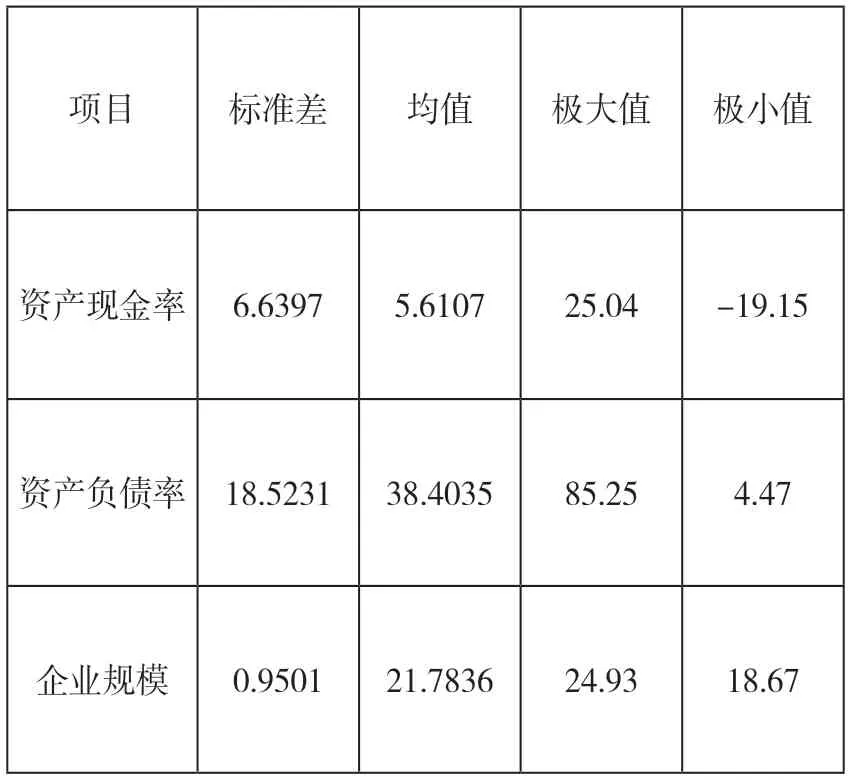

一般来讲,在采用描述类分析时,相关人员需全面比较纺织企业内部的解释性变量与控制性变量。例如,就控制性变量来说,该企业在2019年的经营绩效数据如下表所示。

纺织企业控制性变量中的重点经营绩效表

从上表内的各项数据可看出企业规模、资产现金率与资产负债率的实际数值,也可探索出该企业每股收益的真实水平,如其标准差、均值、极大值与极小值分别为0.4372、0.35、2.72、-1.46,分布水平较平稳;而其企业规模的均值为21.7836,水准较低,主要原因是该纺织企业属民营类公司,极其依赖自身的资产积累,发展较慢。

该纺织企业内流动比率与净利润的增长率存在较大变化,说明该企业内部应收账款的周转率处于不稳定的状态。也就是说,可据此判断出我国该类企业的偿债能力、营收情况与企业规模存在较大差异,其在发展期间处于波动状态,既有外部环境要素,如经济危机、环境约束与反倾销等带去的压力,也有自身发展的问题,如产业链的整体结构不合理、研发能力较薄弱等。因此,该类企业的管理层要根据具体的经营绩效与影响因素,探索适宜的改善策略,提升企业的综合发展能力。

(二)相关类分析

为提升经营绩效分析的准确性,纺织企业管理人员还可根据经营的实际状况,采用相关类分析。在进行具体的相关类分析前,管理人员需确认各项经营绩效影响要素中的每股收益,可将具体的营运能力看作1,控制性变量中的资产现金率、资产负债率与企业规模的数值分别为0.315、-0.190、0.308;而就解释性变量来说,其内部的研发支出、流动比率与净利润增长率分别是0.330、0.165、0.272。根据该纺织企业每股收益系数,可看出研发支出、净利润的增长率、资产现金率、流动比率等属正向支出,即在改善现金实力与加大研发支出的过程中能适时提升该企业的营运水平;而资产负债率则与企业的发展呈负相关,即在经营风险提升、负债增加的情况下,其营运收益会出现缩减情况,企业内部的实际收益在该类状态下难以增加。

(三)回归性分析

为更好地管控纺织企业的经营绩效状况,企业管理人员可适时搭建经营绩效的回归模型,找出企业整体收益能力与成长能力、营运能力、偿债能力、资本结构、现金流量等指标的关系,并架构出多元回归模型。

企业管理人员将资产现金率、资产负债率与总资产纳入模型1,可看出其标准误差值分别为0.003、0.001、0.026;而模型2除了保留模型1中的3项变量外,还设置了研发支出、净利润的增长率、流动比率等,其对应的标准误差值为0.023、0.000、0.000。透过此类回归数据模型可看出其整体的拟合程度较低,依照回归模型的分析可看出净利润的增长率与流动比率给企业整体的经营绩效来了较大的影响。

经过多方分析,研究人员可看出资本结构、现金实力与企业规模会给企业整体收益能力带来较大影响。也就是说,当企业规模扩大、现金流增大与资本整体结构较合理时,其收益能力才会达到较高水平。当前纺织类企业要逐步加大自身的研发投入,利用数值的增加保障整体收益的稳定,继而提升经营绩效水准。

四、财务管理视角下提升纺织企业经营绩效的有效措施

(一)优化股权结构

在财务管理视角下,若想提升纺织企业的经营绩效,管理人员应优化股权结构。具体来看,随着上市企业的增多,部分纺织类企业会应用到股权结构,当大股东的持股比例较高时,由于股权较为集中,其有较强的能力与动力激励监督代理人,适时缩减内部代理成本。而在实际工作中,企业的根本经营目标为保障所有股东的基本权益,若大股东的持股数量过多,难以吸引更加优质的投资者,企业也难以保持合理的经营状态。纺织企业管理层在日常工作中可借助削减持股权吸纳更多的外来投资人,彻底改变股东持股比例较集中的状态,优化内部股权治理结构,避免企业在实际经营中出现独断专制、以权谋私等不良现象[1]。

(二)提升产品研发的投入度

纺织企业在改善自身经营状态的过程中,要持续提升产品研发的投入度,适时应用与推广智能制造,使纺织产业朝着智能化、数字化的方向发展,使纺织产业的产品质量、生产柔性与劳动生产率得到提高。企业管理层需吸纳专业的技术人才,提升内部纺织水准,利用较先进的智能制造技术实现内部生产的优化,使产品变得更加高端[2]。

(三)提高品牌建设水平

随着市场经济的快速发展,纺织企业的数量越来越多,为提高自身竞争力,此类企业在日常工作中要借助有效举措提升品牌建设水平。一般来讲,传统纺织企业的生产技术含量较低,为了增强整体竞争力,需不断提升自身的生产技术含量,即使用更多的新型纺织产品,为顾客提供差异化产品,提升相关纺织类产品的附加值,促进企业的品牌建设。新产品研发能提升相关纺织产品的多样性,吸引诸多消费者,并在其心中树立起良好的品牌形象。

五、结语

在财务管理视角下,纺织企业若想有效提升自身的经营绩效,在经营期间就要合理关注影响绩效指标的多项因素,借助适宜的管控手段优化经营效果。

猜你喜欢

纺织报告(2022年8期)2022-08-25

China Textile(2022年3期)2022-07-12

小学生学习指导(高年级)(2021年4期)2021-04-29

现代营销·信息版(2018年11期)2018-12-24

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31