全球价值链嵌入与制造企业加成率

2021-08-09 02:36高运胜朱佳纯代蕊

贵州财经大学学报 2021年4期

关键词:关系

高运胜 朱佳纯 代蕊

摘 要:随着中国融入全球生产网络程度不断加深,贸易自由化形成的竞争效应与资源在不同生产率企业间优化配置,促使一国出口企业总体加成率水平得以提升,但与已有研究 “低加成陷阱”结论相悖。本文采用微观企业层面数据,基于全球价值链参与的视角展开经验验证。研究结果表明:从整体上看,融入全球价值链有效提高了加成率,但两者存在“倒U型”关系,且不同企业类型具有异质性。进一步分析机制检验发现,技术溢出和目的地市场效应可以改善加成率,但成本节约效应作用有限且随嵌入程度加深会产生负向影响。

关键词:全球价值链嵌入;成本加成率;“倒U型”关系;机制检验

文章编号:2095-5960(2021)04-0033-11;中图分类号:F752.62

;文献标识码:A

一、 引言

随着贸易自由化程度提高和运输通信等科学技术跨越式发展,跨国交易成本显著下降,全球垂直专业化分工程度进一步加深。加入世界贸易组织以来,我国不仅相继成为世界上最大的出口国与贸易国,且成为全球价值链(Global Value Chains,GVCs)参与程度提高幅度最大的国家之一(WTO,2014)。但因为大量低生产率、低品质企业通过加工贸易及价格竞争方式参与出口,出口企业的加成率甚至低于非出口企业的加成率,且产品缺乏国际市场定价权,出口依赖于低价格竞争,产品质量和利润水平偏低等问题长期制约企业发展,很多制造企业陷入“低加成陷阱”困境[1][2][3]。企业加成率的高低决定了一国在全球价值链中的利益分配情况,可能会带来更高的国际市场势力及超额利润,也有助于企业向价值链的中高端环节攀升。

全球价值链分工体系中发达国家依靠先进的技术和成熟的市场,牢牢把持着微笑曲线高附加值的两端,而以中国为主的发展中国家受限于技术和资本的约束,往往只能以加工装配环节“低端嵌入”的方式参与国际分工和合作,依托在勞动力供给等方面的低成本优势,所以出口出现了“只赚数字不赚钱”的统计假象。中国企业参与全球价值链分工究竟具体如何影响企业加成率,能否帮助中国企业走出“低加成率陷阱”?这些问题的解答在经济高质量发展阶段具有重要的理论价值和实践意义。

企业加成率常用于度量企业的市场势力和贸易利得,已有对企业加成率影响因素的研究可以分为宏观环境和微观特征两个方面。首先是宏观因素方面,主要包括贸易自由化、外商直接投资、金融市场与劳动力市场变化等。祝树金等研究了中间品贸易自由化对多产品出口企业的加成率的影响,提出中间品贸易自由化主要通过成本降低和质量升级两种途径影响多产品出口企业的加成率;[4]毛其淋和许家云探究了对外直接投资对我国制造业企业加成率的影响以及作用机制,研究发现对外直接投资能够促进企业进行新产品研发与创新并且能够提升企业的生产效率,从而显著提升企业的加成率;[5]诸竹君等考察了劳动力市场变化对于企业加成率的影响,提出劳动力成本上升会通过工艺创新和质量创新两种途径影响企业加成率,整体而言,平均工资水平的上升将会引起企业当前加成率的下降;[6]而盛丹和刘竹青则研究了汇率变动对我国制造业企业加成率的影响,提出汇率变动主要通过价格效应和边际成本效应影响企业的加成率,研究发现人民币汇率的升值能够显著降低企业的加成率,并且这一效应对加工贸易企业的影响更为明显。[7]

对企业加成率的微观层面影响因素的研究主要集中在产品质量与产品创新。刘啟仁和黄建忠提出产品创新能够通过“市场份额效应”和“成本效应”影响企业的加成率而产品创新会提升市场份额并降低边际成本,进而提升企业的加成率;[8]许明和邓敏提出提高我国制造业企业的出口产品质量对提升制造业企业的加成率有重要影响,产品质量主要通过出口产品价格以及边际成本影响企业加成率;[9]而李胜旗和佟家栋同样发现产品质量与企业加成率之间存在显著的正向关系,并且还发现出口目的地市场的发达程度、与中国的距离以及市场规模均会对出口企业的加成率产生影响。[10]

与已有文献相比,本文在以下方面做出研究拓展。第一,不仅分析GVCs嵌入对企业加成率的线性影响[11],而且着重验证GVCs嵌入与制造企业成本加成存在的“倒U型”关系,并对GVCs嵌入与加成率提升的成本节约、技术外溢和目的地市场效应的影响机制进行进一步检验。第二,现有文献对价值链嵌入水平与加成率的研究主要基于投入产出表测算行业层面数据。本文利用中国海关库与工业企业数据库匹配的企业层面数据对GVCs嵌入度和出口加成率指标进行更为准确的测度,有利于基于所有制类型与要素密集度等企业异质性特征探究GVCs嵌入对加成率的具体影响路径,同时还采用其他测算方法展开稳健性检验。

二、 影响机制

(一)技术溢出效应

企业融入GVCs后围绕不同工序展开分工,既会造成商业模式创新,还会带来技术链的整体突破。[12,13]企业从发达国家进口技术含量较高的中间投入品能够促进企业的生产率增长,进而提升成本加成,即企业的“进口中学”效应。[14]Halpern et al.利用匈牙利企业层面的数据进行实证分析,结果表明高技术中间品进口的技术溢出效应会提升多数企业全要素生产链。[15]零部件等高技术中间品进口会促使相关企业加速模仿和创新,成为嵌入GVCs技术溢出的重要路径。[16]袁其刚和樊娜娜则认为对外投资也产生技术溢出并提升企业的生产率。[17]

(二)成本节约效应

企业融入全球生产网络中为了实现生产经营过程的成本节约,会从经济落后国家进口原材料等中间品,从而提升制成品国际市场的竞争力和成本加成率。Arndt 和Kierzkowski认为全球生产分割一方面使企业利用海外采购的方式降低了生产成本,提高了国际竞争力,另一方面专业化分工使得有限资源配置更加合理,优化了企业生产效率。[18]Turco和Maggioni基于意大利制造企业的微观数据研究发现,进口贸易存在的成本节约效应显著高于技术溢出效应。[19]Smeets 和 Warzynski在多产品企业与价格异质性基础上分析得出进口对企业生产率的正向提高作用大于出口,而既进口又出口的企业具有最高的生产率,从而降低生产成本。[20]而魏浩等则认为进口异质产品企业效应较大,进口价格下降带来的成本节约不够显著。[21]

(三)目的地市场效应

相对于本土市场效应(Home Market Effect,HME)下传统生产体系侧重于本国要素禀赋及相关激励措施,外向型企业拓展市场则存在明显“出口目的地效应”,因为融入GVCs后东道国市场与全球生产网络具有更好的联通性,发展中国家不需构建完整的产业链或价值链来实现出口竞争,且可以利用发达国家市场的优势要素或核心竞争力加入GVCs的特定任务或环节而带来更大市场机遇[11],并且通过融入全球生产价值链的不同环节,能够以外包等方式有效承接发达国家生产转移,利用规模经济效应实现产业结构加快转型升级。[22,23]企业在参与全球价值链分工的过程中会通过成本节约效应、技术溢出效应和目的地市场效应等机制影响企业加成率,使得企业加成率随着融入垂直专业化分工的加深而不断增加,但到达一定临界值后,则进入加成率抑制区间而呈现阶段性“倒U型”关系特征。但当发展中国家企业由生产的低价值向高价值环节攀升时,会遭到国际市场具有垄断地位跨国公司的打压,并被长期“低端锁定”在加工组装等低利润环节。[24,25]

三、 模型设定与变量选择

(一)计量模型的设定

为了检验GVCs嵌入程度对企业成本加成率线性关系影响,本文将模型设定为如下形式:

Markupit=β0+β1 GVCit+αX+vj+vk+vt+εit (10)

其中,Markupit为被解释变量,代表企业成本加成率; GVCit为代表企业GVCs嵌入度的核心解释变量;X则表示其他主要控制变量集,包括企业行业变量、特征变量和地理因素等。vj,vk和vt分别表示行业、地区和年份固定效应;εit表示随机扰动项; i 和t分别代表企业名称和年份。

另外,还应注意到当发展中国家制造企業价值链攀升进程中,往往会受到以发达国家跨国企业为代表的价值链垄断集团的诸多限制,并长期被“俘获”在GVCs的低端,制约了成本加成率的提高。[26]故而加成率到达一定水平后反而会产生抑制效应,为了验证这一可能的“倒U型”关系并探索其中的机理,本文在基准回归模型中进一步加入了价值链嵌入的平方项,具体计量模型如下:

Markupit=β0+β1 GVCit+β2 GVC2it+αX+vj+vk+vt+εit (11)

(二)变量选择

1. 全球价值链嵌入度。由于HIY和KWW方法采用投入产出表测算GVC嵌入程度,无法满足更细化的企业层面研究需要,目前学界主要有四种方法从企业层面度量GVCs嵌入程度。第一种方法是基于Upward et al.区分一般贸易与加工贸易,并假定企业所有进口都用作中间投入[27](式12);第二种方法在是第一种方法的基础上,考虑广义经济商品分类(Broad Economic Categories,BEC),将HS产品编码转换为BEC产品编码,能够区分出哪些进口品将用作中间投入(M)、消费品(C)或资本品(K)(式13);第三种方法则是在方法一的基础上,借鉴张杰等观点考虑到贸易代理商问题,构建公式测算了企业嵌入全球价值链程度[28](式14)。其中M、X和D分别表示制造企业的进口、出口和国内市场销售, 上标p和 o分别表示加工贸易与一般贸易。

GVC1:FVAR= VAFX=[MP+XO (MOD+XO )]/X (12)

GVC2:FVAR=VAFX=[MP+XO (MOmD+XO)]/X (13)

GVC3:FVAR=VAFX=[MPA+XO (MOAmD+XO )]/X (14)

方法四(式15)综合上述三种做法[29],基于企业层面剖析全球价值链生产环境下中间品的“统计假象”问题,采用Kee 和Tang方法,假定企业使用的国内原材料中含有5%~10%进口中间投入份额 [30],即国内中间投入中包含海外附加值的成分——出口中国外增加值率FVAR,直接利用微观数据从企业层面进行测算有利于直接识别公司融入全球价值链异质性特征及增加值变动的驱动因素。

GVC4:FVAR=VAF/X=MPA+XOMOAMD+XO+0.05(MT-MPA-MOAM)/X (15)

鉴于上述测算企业全球价值链嵌入程度方法的相似性和内在联系,本文在实际回归过程中,主要采用第四种方法,并使用前三种方法进行稳健性检验。

2.企业加成率。现有文献提及的企业加成率往往指企业边际成本与行业进入成本之差,反映出产品价格对边际成本的偏离。[31]对企业加成率的测度主要有会计方法和生产函数法,会计方法由Domowitz et al.提出,主要利用企业的增加值、工资支出和中间投入成本测算;[32]生产函数法由De Loecker和Warzynski提出 ,具体测算步骤为:首先,假设企业i在t期的生产函数为:Qit=F(X1it,……,XVit,Kit,ωit ),其中,Qit表示企业i在t年的实际产量;XVit表示诸如劳动力、原材料等可变生产要素的投入;Kit表示资本要素投入;F(X)为二阶连续可微生产函数。在既定产量的情况下,企业通过成本最低来追求利润最大,故可构建公式(16)的拉格朗日函数:L=(X1it,……,XVit,Kit,λit )=∑Vv=1PXvit Xvit+rit Kit+λit [Qit-F(X)] (16)

其中,PXvit和rit分别表示各种可变投入要素和资本的价格,通过对可变投入各要素进行一阶求导并整理可得:F(X)Xvit XvitQit =1λit PXvit XvitQit ,即最优化条件下可变要素投入的产出弹性(F(X)Xvit XvitQit )等于该要素在生产成本中所占的份额(1λit PXv it XvitQit )。

假定企业的加成率为it=Pit/λit,利用对(16)求一阶导得到的结果可以推导得到加成率的计算公式:

it=υXit (γXit )-1 (17)

在式(17)中,γXit表示可变各要素的支出(PXit Xit)对制造企业总销售额(Pit Qit)的占比。所以计算企业成本加成率首先要计算出各投入要素的生产弹性和该要素投入在产品销售额中的占比。

要素投入的产出弹性需要估计企业的生产函数。与DLW法类似,假设企业具有相同的技术参数且为希克斯中性,则生产函数表达式为:Qit=F(X1it,……,XVit,Kit;β)exp(ωit),其中β为技术参数,能够清晰刻画出将投入转化为产出数量的大小,ωit为制造企业生产率。本文采用半参数法对企业生产函数进行进一步估算,得出可变各要素的生产弹性Xit。

为了利用(17)式测算企业加成率,还需要知道要素的支出份额γXit,而事实上无法直接获得Qit而只能得到Q^it,根据关系式Q^it=Qit exp(εit)可计算得到Qit=Q^it/exp(εit)。故可进一步将要素的支出份额γXit表述为:γXit=PXit XitPXitQ^/exp(it) ,据此,企业i在t期的加成率表达式为:

it^=Xit (Xit)-1 (18)

本文在基准回归中的企业成本加成率使用DLW生产函数法,稳健性检验使用Domowitz et al.会计法。

3.主要控制变量。除了GVCs嵌入度之外,本文借鉴诸竹君等的做法加入了全要素生产率、企业规模、企业年龄等可能会影响企业加成率的控制变量[6](见表1)。

(三)数据匹配

为了测算GVCs嵌入度和企业成本加成率,本文使用了2000~2007年中国工业企业数据库与中国海关数据库进行匹配。工企库提供了中国所有国有制造企业及年总产值超过500万元人民币的非国有企业,统计了资产负债表与利润表中的80多个变量,以及企业就业人数、所有制类型(国有企业、私营企业、外资企业和合资企业等)、出口交货金额等相关信息,这些企业的出口总额占我国总额的98%左右。本文在匹配过程中,借鉴了聂辉华等的处理方法对样本做了以下处理:(1)剔除雇佣人数少于8人的企业样本;(2)剔除企业样本中总资产、固定资产净值、中间投入以及应付工资总额小于零的异常值;(3)剔除总资产小于总固定资产或总流动资产,企业工业总产值小于出口总额的异常样本。后者提供了中国境内所有进出口企业HS-8分位产品的进出口信息,包括企业的贸易类型、金额和数量、贸易方式、运输方式、出口商品的目的地、进口商品的来源地、进出口企业名称、电话号码、邮政编码和联系人等相关信息。

考虑到两个数据库分别采用不同的编码系统设定企业代码,匹配时又借鉴Upward et al.和吕越等方法,首先采用未剔除原始数据的企业名称和年份进行匹配①[①因为同一企业在不同年份其名称可能有所不同,且新进入的企业有可能使用其他企业的曾用名。 ],然后采用企业电话号码的后7位以和企业法人代表再次对上一步未能识别名称的企业进行继续匹配,匹配成功得到的企业样本数为252806个,由于部分企业计算加成率以及GVCs嵌入程度需要利用的变量存在缺失的情况,并且存在某些异常值,最终本文的基准回归中的样本数为133346个。

四、 实证分析

(一)基准回归结果

本文根据公式(10)首先进行基准回归,实证结果见表2。其中第(1)列为加入年份、行业和省份固定效应但是仅有两个关键变量的OLS回归结果,表明价值链嵌入对企业加成率有显著的正向影响,且通过了1%的显著性检验;第(2)列中加入了全要素生产率和企业规模,第(3)、(4)、(5)列继续加入企业年龄、年龄平方、资本密集度、企业融资约束、国有资产占比和行业竞争度等控制变量,结果仍然显著为正。可见,GVCs嵌入对企业加成率的正向影响显著存在。

(二)全球价值链嵌入和企业加成率的“倒U型”关系验证

表3的第1列汇报了倒U型关系验证的结果,GVCs嵌入度平方显著为负,且水平项显著为正,表明确实存在倒U型关系,为了进一步考察價值链嵌入与加成率之间是否存在非线性关系,根据方程的回归系数可以测算GVCs参与度和成本加成率之间“倒U型”关系的临界值为0.58。同时,根据论文所选样本中企业GVCs参与度的均值(0.266)可知,当前阶段中国参与GVCs的平均水平尚处于加成率逐步改善区间,且距离加成率降低的临界值还有较大距离。通过图1还能够发现,样本中中国绝大多数制造企业集聚“倒U型”曲线左侧,GVCs嵌入水平较低的企业仍然可以通过进一步融入全球生产网络带来较高收益,起到较好的加成率促进效应,仅有少数企业位于该区间以外而进入抑制区间。在考察“倒U型”关系的存在性后,本文替代GVCs嵌入指标和加成率度量指标并重新进行回归检验,进一步考察本文提出的假设是否会受其影响(参见表3)。表3中的第(2)~(4)列是使用本文提及的其他三种测算GVCs嵌入度指标回归测得结果,结果均表明GVCs嵌入程度与企业加成率之间存在显著的“倒U型”关系。第(5)列则是采用会计法测算企业成本加成率进行稳健性检验,结果依然呈现“倒U型”关系。

(三)内生性检验

为了进一步检验回归结果的稳健性,考虑企业加成率与企业全球价值链两者间可能存在双向因果的内生性问题。而双向因果的存在可能导致本文回归结果出现有偏估计,影响结果的可信度。另外,考虑到企业加成率与企业全球价值链嵌入可能同时受到一些非观测因素的影响,同样也会使本文回归结果出现内生性问题。本文借鉴吕越等的做法,使用企业全球价值链嵌入的滞后一期作为工具变量并进行两阶段最小二乘(2SLS)估计进一步处理可能存在的内生性问题。[33]表4回归结果第(1)列示了以企业GVCs嵌入度的滞后一期工具变量进行回归估计,结果再在1%的水平上显著。另外,在表4的第(2)列结果中,我们继续加入价值链嵌入水平滞后一期的二次项,用来检验GVCs嵌入和企业加成率之间的“倒U型”关系。结果依然通过了1%的显著性检验。考虑内生性检验后的临界值为0.54,与原“倒U型”回归中的0.58较为接近,说明在考虑内生性问题后,GVCs嵌入与企业加成率之间的“倒U型”关系依然显著存在,核心结果仍较为稳健。

(四)异质性检验

1.企业所有制类型、价值链参与加成率

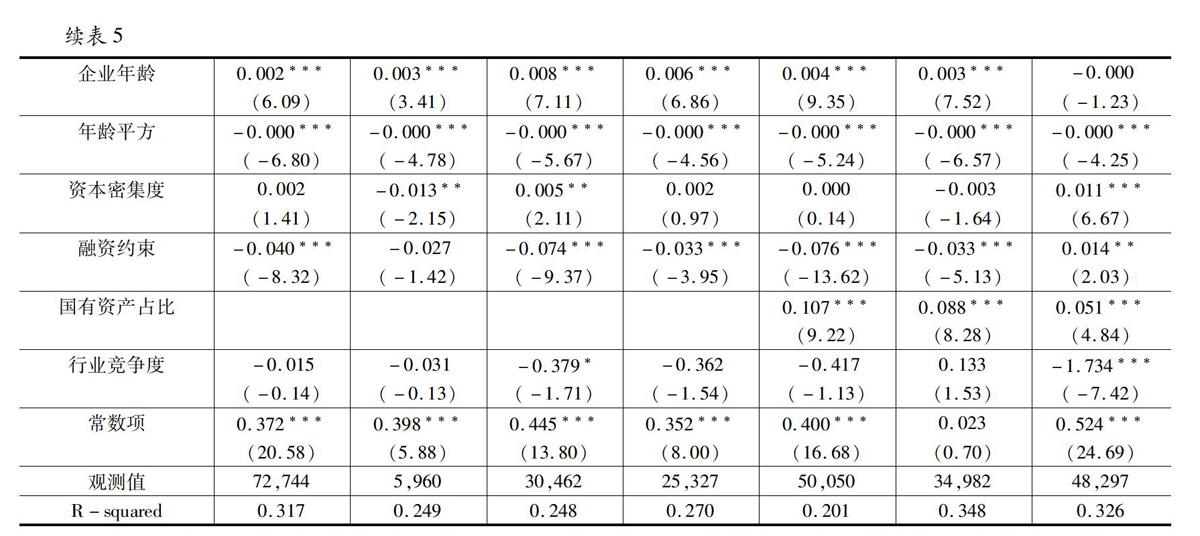

由于国有和其他类型企业具有不同的激励、监督和约束机制,且在进入、退出、历史负担以及投融资约束方面面临不同待遇[34],导致不同所有制企业参与GVCs的加成率效应也存在显著差异。本文根据出资是否超过总注册资本的50%作为界限,根据所有制类型将所有企业划分为国有企业、民营企业、外资企业以及港澳台企业等四种类型,进行扩展性回归分析(回归结果见表5第1-4列)。

通过表5的回归结果,首先可以看出GVCs嵌入的加成率效应在各种所有制企业中均显著成立,GVCs嵌入的加成率效应普遍存在,但不同所有制类型企业有所差异。以跨国公司为主体的外资企业加成率效应最为显著,因为其更有条件在全球范围内有效配置资源,通过整合全球范围内各区域比较优势分散布局从而实现利益最大化,能够获得比其他类型的企业更高的价值链参与利润回报。而国有企业由于企业权属关系与经营目标不一致,加上委托代理链条过长、成本过高等问题,从价值链嵌入中获得回报较其他类型企业更低,加成率效应不明显。“倒U型”关系分所有制回归结果与线性关系检验基本一致,GVCs嵌入对外资企业的加成率效应依然最大且显著存在,但随着GVCs嵌入度的增加会对逐渐加成率产生抑制作用,而国有企业“倒U型”效应显著性较弱,仅在10%的显著性水平的边缘。

2.要素密集度与GVCs嵌入的加成率效应

为考察不同要素密集度制造企业全球价值链参与对成本加成率的影响,本文借鉴了谢建国的方法[35],将我国制造行业划分为劳动密集型、资本密集型和技术密集型三类行业,并将上述三类行业的数据分别进行回归(见表5第5-7列)。回归结果表明,GVCs嵌入对企业加成率的正向作用对不同的要素密集度企业均显著成立,但影响程度因行业的不同而有所差别,在现阶段中国劳动密集型企业GVCs嵌入加成率效应最大,“倒U型”关系(限于篇幅未进行汇报)临界值也最高;资本和技术密集型行业的线性与“倒U型”关系也均显著存在,表明三类行业GVCs融入一定程度均将会产生抑制作用。

五、机制检验

基准结果显示嵌入GVCs与企业的成本加成之间存在显著的“倒U型关系”,GVCs参与度到达一定的临界值后所带来的边际成本下降,在前文的基础上,本文从成本节约及技术外溢效应、目的地市场是否为发达国家两方面检验企业嵌入GVCs对成本加成的影响机制。

(一)成本节约和技术外溢效应

参照Bas和Strauss-Kahn的思路,对来自不同国家的中间产品进行区分,进而对成本节约与技术外溢效应的影响机制进行检验。[36]通常企业从外国进口中间品存在两类动机:一是从低收入国家进口资源性中间品以节约投入成本;二是从发达国家进口高技术零部件的投入品以寻求技术提升。根据从不同类型国家进口动机不同,本文根据进口投入品的不同来源地,对来自发达国家的投入品进口额在总进口额占比超过50%的企业,设虚拟变量DC=1,否则为0,来反映GVCs嵌入的技术溢出效应;对进口来自欠发达国家在总进口额中占比超过50%的企业,设虚拟变量LDC=1,否则为0,来反映GVCs嵌入的成本节约效应。本文将成本节约效应和技术溢出效应的模型设定为:

μit=β0+β1 GVCit+β2 GVCit×DCit+β3GVCit×LDCit+β4GVC2it+β5 Xit+vj+vk+vt+εit (19)

若β2为正值,则表明技术溢出效应促进了制造企业成本加成率的提升;若β3为正,则表明成本节约效应作用更加显著。

表6中列(1)和列(3)分别为纳入DC和LDC的虚拟变量与GVCs参与度交乘项的一次项方程的回归结果,价值链嵌入和发达国家中间投入的交乘项系数显著为正,而价值鏈嵌入和欠发达国家中间投入的交乘项系数显著为负;列(2)和列(4)分别为纳入DC和LDC虚拟变量与GVCs嵌入度交乘项的二次项方程的回归结果,价值链嵌入和发达国家中间投入的交乘项系数依然显著为正,而价值链嵌入和欠发达国家中间投入的交乘项系数显著为负。这说明,我国企业嵌入GVCs生产中,技术溢出效应显著存在,价值链嵌入通过技术溢出效应对企业加成率产生正向促进作用,而成本节约效应相对于技术溢出效应作用较小,价值链嵌入通过成本节约效益对企业加成率产生的作用有限。

(二)嵌入GVCs的目的地市场效应

上文已考察了GVCs的技术溢出效应和成本节约效应,本部分检验GVCs嵌入的目的地市场效应。对于目的地市场效应的考察,通常情况下发达国家的经济发展水平高,且消费者体现出更高的购买能力。本文将目的地市场效应的模型设定为:

μit=β0+β1GVCit+β2 GVCit×BMit+β3GVC2it+β4 Xit+vj+vk+vt+εit (20)

其中BMit=1,表示与发达国家贸易,BMit=0表表示不与发达国家贸易。表7报告了目的地市场效应的回归结果(见第39页)。

由表7的回归结果可以看出,一次项方程中价值链嵌入水平与发达国家贸易的交乘项在1%水平上显著;在二次项机制检验中,价值链嵌入水平与发达国家贸易的交乘项的系数依然显著为正。实证结果说明目的地市场效应显著存在,在企业不断嵌入价值链的过程中,进入更大的市场更易获得规模经济及技术提升,消费者的购买能力更强,使得企业更致力于提升产品质量,并促使企业加成率上升。

六、研究结论与政策启示

深度嵌入全球生产网络是中国企业对外开放进程中向市场经济转型的显著特征。本文采用微观层面中国制造企业的数据,考察了GVCs嵌入的加成率效应,研究得出主要结论如下:

第一,GVCs嵌入能够有效提高企业成本加成率,且这一关系在不同的GVCs参与度与加成率度量指标测算方法、控制内生性以及剔除部分極端样本值等条件下均显著成立。研究结果表明融入GVCs是中国企业实现加成率提升的重要路径。但同时也应该关注到两者存在非线性的“倒U型”关系,即GVCs嵌入的加成率效应存在边际递减趋势。第二,参与全球价值链对企业加成率“倒U型”关系的影响与成本节约、技术溢出及目的地市场效应3个机制密切相关。(1)成本节约效应,企业参与价值链可选择的中间品进口更加多样化,虽降低了企业生产成本但作用有限,过度从欠发达国家进口低成本产品反而会抑制企业生产率提升;(2)技术溢出效应,企业参与价值链的过程中从发达经济体进口高技术投入品和资本品,从而实现生产效率的改进,降低企业生产成本的同时提高企业的议价能力;(3)目的地市场效应,通过出口发达国家目标市场扩大带来的规模经济与更高的产品价格提升了企业加成率。本文的经验研究证据支持了上述三种机制的存在。第三,价值链嵌入的加成率效应存在明显的异质性特征,改善效应在外资企业、港澳台和劳动密集型企业中最为突出,“倒U型关系”的临界值则表现为民营与劳动密集型企业类型最高。

本文研究在一定程度上丰富了有关制造企业GVCs参与和成本加成之间关系。基于论文研究结论,本文提出如下政策建议:第一,充分利用参与全球生产网络的溢出效应,差异化培养国际竞争新优势。在准确客观评估中国制造企业价值链分工地位的基础上,进一步提升制造业企业参与全球价值链分工的广度和深度,劳动密集型行业及民营企业需要重视与发展中经济体的合作,并拓展在高技术行业中与发达国家的经验交流,充分利用加成率改善效应逐步向价值链高端延伸。第二,转变出口模式,避免GVCs低端锁定。由于劳动密集型外资企业从GVCs参与中获得加成提升效应最为显著,但样本期间多数企业以加工组装方式参与国际生产,被固化在价值链的低附加值环节,缺乏自主创新及对产品的定价能力。由于人口红利逐步消失导致劳工成本的不断上升,企业的成本加成提高需要加快促进双向国际投资(FDI)与贸易的有机融合,提升技术溢出效应加快促进贸易模式的转型升级步伐。第三,鼓励企业进一步研发活动和提升人力资本水平积累,提高企业在嵌入GVCs进程中对高技术和高质量投入品的消化、吸收与模仿能力,通过提升自主创新能力突破发达国家出口高技术限制壁垒,从而提升企业的整体生产率和出口产品质量,逐步培育企业国际竞争新优势。

参考文献:

[1]李春顶.中国出口企业是否存在生产率悖论——基于中国制造业企业数据的检验[J].世界经济,2010(7):64~81.

[2]李坤望,蒋为,宋立刚.中国出口产品品质变动之谜:基于市场进入的微观解释[J].中国社会科学,2014(3):80~103.

[3]刘啟仁,黄建忠.异质出口倾向、学习效应与“低加成率陷阱”[J].经济研究,2015(12):143~157.

[4]祝树金,钟腾龙,李仁宇.中间品贸易自由化与多产品出口企业的产品加成率[J].中国工业经济,2018(1):41~59.

[5]毛其淋,许家云.中国对外直接投资如何影响了企业加成率:事实与机制[J].世界经济,2016,39(6):77~99.

[6]诸竹君,黄先海,宋学印,等.劳动力成本上升、倒逼式创新与中国企业加成率动态[J].世界经济,2017(8):53~77.

[7]盛丹,刘竹青.汇率变动、加工贸易与中国企业的成本加成率[J].世界经济,2017,40(1):3~24.

[8]刘啟仁,黄建忠.产品创新如何影响企业加成率[J].世界经济,2016,39(11):28~53.

[9]许明,邓敏.产品质量与中国出口企业加成率——来自中国制造业企业的证据[J].国际贸易问题,2016(10):26~37.

[10]胜旗,佟家栋.产品质量、出口目的地市场与企业加成定价[J].国际经贸探索,2016(1):4~17.

[11]盛斌,陈帅.全球价值链、企业异质性与企业的成本加成 [J].产业经济研究,2017(4):5~20.

[12]吴勇志,张玲.新国际分工、全球价值链整合与中国企业国际化经营模式——以联想集团为例[J].现代经济探讨,2013(12):25~28.

[13]林梨奎.对外直接投资、全球价值链分工与出口持续概率[J].统计与信息论坛,2020,35(12):72~80.

[14]康志勇.进口中学抑或自我选择:基于配对倍差法的经验分析[J].国际贸易问题,2016(9):16~26.

[15]Halpern, László, Murakzy, Balázs.,Innovation, Productivity and Exports: the Case of Hungary [J]. Economics of Innovation & New Technology, 2012, 21(2):151~173.

[16]Aristei D. , Castellani D. , Franco C .FirmsExporting and Importing Activities: Is There a Two-way Relationship? [J]. Review of World Economics, 2013(1):55~84.

[17]袁其刚,樊娜娜.企业对外直接投资目的地选择的生产率效应[J].中南财经政法大学学报,2016(1):123~131.

[18]Arndt, S.W. and Kierzkowski, H. (2001) Fragmentation: New Production Patterns in the World Economy, OUP, Oxford.

[19]Turco A L, Maggioni D. On the role of imports in enhancing manufacturing exports[J].The World Economy,2013,36(1):93~120.

[20]Smeets V., Warzynski, Frederic. Estimating Productivity with Multi-product Firms, Pricing Heterogeneity and the Role of International Trade[J]. Journal of International Economics, 2013, 90(2):237~244.

[21]魏浩,李翀,趙春明.中间品进口的来源地结构与中国企业生产率[J].世界经济,2017(6):48~71.

[22]崔焕金,刘传庚.全球价值链驱动型产业结构演进机理研究[J].经济学家,2012(10):88~96.

[23]马晶梅,陈亚楠.中国制造业出口贸易利得分配与环境成本研究——基于全球价值链视角[J].统计与信息论坛,2020,35(3):86~93.

[24]吕越,陈帅,盛斌.嵌入全球价值链会导致中国制造的“低端锁定”吗?[J]. 管理世界, 2018(8):11~29.

[25]吕越,包雅楠.国内价值链长度与制造业企业创新——兼论中国制造的“低端锁定”破局[J].中南财经政法大学学报,2019(3):118~127.

[26]刘志彪,张杰.全球代工体系下发展中国家俘获型网络的形成、突破与对策——基于GVC与NVC的比较视角[J].中国工业经济,2007(5):39~47.

[27]Upward R. , Wang Z. , Zheng J. Weighing Chinas Export Basket: The Domestic Content and Technology Iintensity of Chinese Exports [J]. Journal of Comparative Economics, 2013(2):527~543.

[28]张杰,陈志远,刘元春.中国出口国内附加值的测算与变化机制 [J].经济研究, 2013(10):124~137.

[29]吕越,罗伟,刘斌.异质性企业与全球价值链嵌入:基于效率和融资的视角 [J].世界经济, 2015(8):29~55.

[30]Kee H. L. ,and Tang H. W. Domestic Value Added in Exports:Theory and Firm Evidence from China [J].American Economic Review, 2016,106( 6) :1402~1436.

[31]钱学锋,范冬梅.国际贸易与企业成本加成:一个文献综述[J].经济研究,2015(2):172~185.

[32]Domowitz,I.,Hubbard,H., and Petersen, B.C.Market Structure and the Cyclical Fluctuations in U.S. [J]. Review of Economics and Statistics, 1988, 70(1):55~66.

[33]吕越,黄艳希,陈勇兵.全球价值链嵌入的生产率效应:影响与机制分析[J].世界经济,2017(7):28~51.

[34]姚洋,章奇.中国工业企业技术效率分析[J].经济研究,2001(10):13~19;28~95.

[35]谢建国.多边贸易自由化与区域贸易协定:一个博弈论分析框架[J].世界经济,2003(12):25~33;80.

[36]Bas M. and Strauss-Kahn V. Input-trade Liberalization ,Export Prices and Quality Upgrading[J]. Journal of International Economics, 2015,95(2):250~262.

Embedded in GVCs and Markups of Chinese Manufacturing Firms

GAO Yun-sheng,ZHU Jia-chun,DAI Rui

(School of International Business, Shanghai University of International Business and Economics, Shanghai 201620,China)

Abstract:

With the deepening of Chinas integration into the global production network, the competitive effect of trade liberalization and the optimal allocation of resources among different productivity enterprises have promoted the overall markups of export enterprises in a country. However, it is contrary to the previous research. This paper uses Chinese firm-level data to verify from the perspective of GVCs embedding. The result shows that participation in GVCs has effectively increased markups on the whole, but there is an “inverted u-shaped” relationship between them,meanwhile the influence of different enterprise types is heterogeneous. Further analysis of the influence mechanism shows that enterprises participation in GVC will improve markups through technology spillover effect and large market effect, but the cost saving effect will play a limited role and have a negative impact with further integration into GVCs.

Key words:

embedded in GVCs;markups;inverted u-shape;mechanism test

责任编辑:吴锦丹

收稿日期:2020-09-29

基金项目:国家社会科学基金项目“价值链视角下的本地市场、创新资源投入与出口企业技术创新研究”(17BJL107);国家自然科学基金面上项目“多时空尺度下区域经济边界效应测度模型、变化机理与影响机制研究”(71874106);国家社会科学基金青年项目“制造业服务化对我国价值链升级的指标测度、形成机理及效应分析研究”(19CJY025)的资助。

作者简介:高运胜(1971—),男,河南信阳人,经济学博士,上海对外经贸大学国际经贸学院教授,博士生导师,研究方向为全球价值链;朱佳纯(1996—),男,湖南醴陵人,上海对外经贸大学硕士研究生,研究方向为全球价值链;代 蕊(1994—),女,安徽滁州人,上海对外经贸大学硕士研究生,研究方向为全球价值链。

猜你喜欢

企业导报(2016年19期)2016-11-05

人间(2016年26期)2016-11-03

商业会计(2016年15期)2016-10-21

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

环球时报(2014-06-25)2014-06-25