2021年一季度重点钢铁企业产销率分析

2021-08-23 03:56仲海洋

中国钢铁业 2021年5期

仲海洋

本文在对参与钢铁协会质量统计的会员钢铁企业(统称重点钢铁企业)2019-2021年各年1-3月份的钢材产量与销量进行同口径处理的,在此基础上,对重点钢铁企业2021年1季度钢材产销率与疫情时期(2020年1季度)、常态化时期(2019年1季度)进行对比分析,对六大区域重点钢铁企业钢材产量销售率进行纵向及横向的对比分析,从而对重点钢铁企业2021年1季度钢材生产及销售有一个相对准确的判定。

一、重点钢铁企业1季度钢材产销率情况

1.钢材产销率较2020 年同期大幅提升

2021年1季度,重点钢铁企业钢材产销率为98.07%,较2020年同期提高了3.2个百分点。从统计角度看,钢材产销率得以提升的主要原因是钢材销量大幅提升了17.29%,而钢材产量增幅仅为13.47%,前者高出后者3.82个百分点。这表明重点钢铁企业2021年1季度钢材生产销售情况已完全好于2020年1季度疫情暴发期间的钢材生产及销售情况。

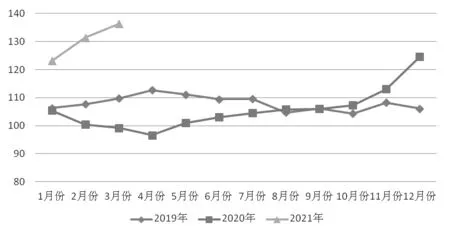

根据图1可知,2020年2月份受疫情、春节双重因素叠加的影响,钢铁企业钢材产销率降至86.44%,这是重点钢铁企业近5年来单个月份钢材产销率最低值,并导致钢材库存大幅增长。2020年3月份钢材产销率虽然上升至107.03%,消化了一部分1-2月份积累下来的钢材库存,但2020年1季度钢材销量依然大幅低于钢材产量。

图1 近2年1季度各月份产销率情况比较

2021年2月份产销率仅为91.21%,低于同年的1月份、3月份,主要是受春节因素的影响。2021年1、2月份钢材产销率均高于2020年同期,分别高出7.55个百分点、4.77个百分点,这表明:疫情在我国得到了有效控制,2021年1-2月份钢材需求及生产情况明显好于2020年初的疫情暴发期。但重点钢铁企业2021年1-2月份钢材库存环比出现增长,3月份钢材产销率提高至104.1%,开始消化前期积累的钢材库存。

2.钢材产销率未达到2019 年同期水平

重点钢铁企业2021年1季度钢材产销率比2019年同期低了2.43个百分点,但钢材产量及销量却大幅增长,如2021年1季度钢材产量较2019年同期大幅增长了11.31%,钢材销量较2019年同期仅增长了8.63%,前者高出后者2.69个百分点,即产销率低于2019年同期,主要源于钢材销量增幅低于产量增幅。上述统计数据表明,2021年1季度钢材需求优于以往年度的常态化增长,拉动钢材生产及销售的大幅增长。

与2019年1季度相比,2021年1季度钢材产量增速高于销量增速,如按以往惯性思维考虑,通常会判定钢铁企业存在产量过剩的可能性。但实际情况却是多数重点钢铁企业对2021年1季度及后续月份钢材市场需求持乐观态势,企业增产动力较足。钢铁企业保持较为强劲的增产动力,主要缘于2021年1季度钢材价格呈现出良好走势。这一走势主要体现为以下三个方面:一是2021年2、3月份钢材综合价格指数(CSPI)环比连续大幅上涨,如2月底CSPI指数131.36,环比1月份上涨了6.34%,3月底CSPI指数136.28,环比2月份上涨了3.61%;二是2021年2、3月份 CSPI指数同比大幅增长,其中2021年2月份 CSPI指数较2020年同期大幅增长30.85%,较2019年同期大幅增长21.99%。2021年3月份 CSPI指数较2020年同期大幅增长37.37%,较2019年同期大幅增长24.24%;三是2021年3月底CSPI指数是2011年3月以来的最高值,且2021年1-3月份 CSPI指数处于历史高位(见图2)。

图2 近3年各月份钢材综合价格指数(CSPI)情况

据图2可知,自2020年4月起,CSPI指数基本呈逐月环比增长的态势;自2020年10月起,各月CSPI指数呈同比增长的态势。钢材价格这一走势,表明钢材市场需求快速增长,拉动钢材价格持续增长,进而拉动钢铁企业钢材产量及销量的增长。这提示我们,钢铁行业2021年要如期实现粗钢减产,不仅要从钢铁生产端(供给侧)“发力”,国家还要从需求侧“发力”,引导钢材需求总量的适度增长。

二、各区域近3年1季度钢材产销率纵向比较

1.与2020 年1 季度产销率的比较情况

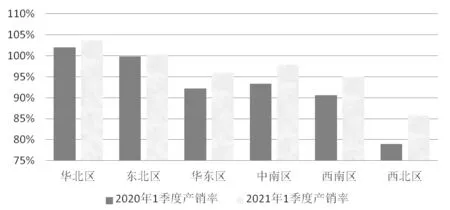

6个区域2021年1季度钢材产销率均高于2020年同期,其中华东区域、中南区域、西南区域、西北区域由于2020年1季度产销率较低,故提升幅度较大,如西北区域大幅提升了6.76个百分点,是提升幅度最大的区域,但其2021年1季度产销率依然低于其他5个区域(见图3)。

图3 各区域重点钢铁企业近2年1季度钢材产销率

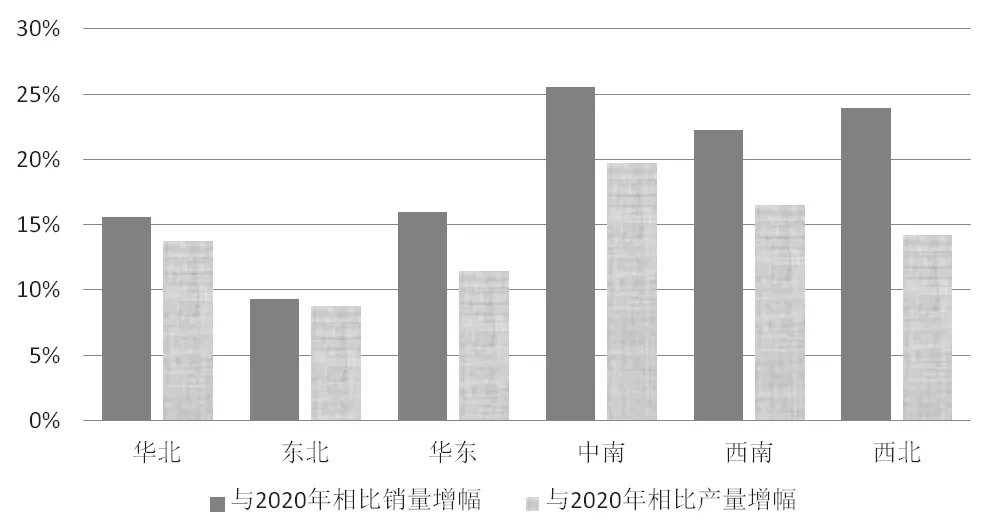

从各区域钢铁企业钢材产量增减角度看,6个区域钢材产量同比均是增长,其中钢材产量增幅前3位的是中南区域、西南区域、西北区域,分别增长了19.72%、16.51%、14.21%。从各区域钢铁企业钢材销量增减角度看,6个区域钢材销量同比均是增长,其中钢材销量增幅前3位的是中南区域、西北区域、西南区域,分别增长了25.52%、23.98%、22.27%(见图4)。各区域2021年1季度钢材产量、销量均高于2020年同期,表明各区域钢材产销情况均好2020年同期,其中中南区域、西南区域、西北区域的钢材产量、销量的增长情况要好于其他3个区域。中南区域、西南区域是钢材净流入区域,其钢材产量、销量增长情况好于其他区域,表明这2个区域的钢材需求增长情况要好于其他区域。

图4 各区域钢铁企业钢材产量增减及钢材销量增减

6个区域的钢材销量增幅均高于钢材产量增幅,差值最大的3个区域分别是西北区域、中南区域、西南区域,销量增幅分别高出产量增幅9.77个百分点、5.8个百分点、5.76个百分点。东北区域差值最小,但销量增幅依然高出产量增幅0.55个百分点。这主要缘于2020年1季度钢铁企业虽然受疫情影响,但钢材产量保持相对稳定,而各区域钢材销量受交通运输受阻、下游行业开工率不足的影响出现较大幅度下降,因此2021年1季度各区域钢材销量的大幅增长是建立在2020年1季度较低基数的基础上。其中西北区域、中南区域、西南区域销量增幅超过20%,表明这3个区域钢材销量同比增长幅度要优于其他3个区域,其根源是这3个区域在2020年1季度受疫情冲击较大,导致2020年1季度钢材销量规模远低于常态水平。

2.与2019 年1 季度产销率的比较情况

除华北区域外,其他 5个区域2021年1季度钢材产销率均低于2019年同期,其中西北区域较2019年1季度低了9.67个百分点,中南区域低了4.15个百分点、西南区域低了3.63个百分点,华东区域低了3.53个百分点,东北区域仅低了0.07个百分点(见图5)。如果据此便推断出西北、中南、西南、华东四个区域2021年1季度钢材生产与销售情况没有恢复到2019年同期水平,这是不严谨的。

图5 各区域重点钢铁企业2019年及2021年1季度钢材产销率

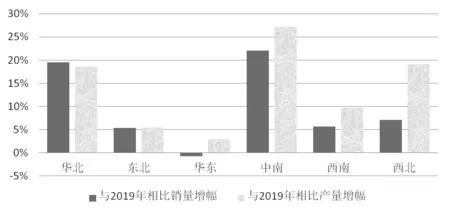

从各区域钢铁企业2021年1季度钢材产量与2019年同期的增减角度看,6个区域钢材产量同比均是增长,其中钢材产量增幅前3位的是中南区域、西北区域、华北区域,分别增长了27.18%、19.14%、18.59%,这一增幅是以往年度较少出现的。从各区域钢铁企业钢材销量增减角度看,除华东区域销量基本持平外,其他5个区域钢材销量同比均是增长,其中钢材销量增幅前3位的是中南区域、华北区域、西北区域,分别增长了22.01%、19.55%、7.07%(见图6)。除华东区域外,其他5个区域2021年1季度钢材产量、销量均高于2019年同期,表明各区域钢材产销情况要好于2019年同期,其中中南区域、华北区域、西北区域钢材产量、销量的增长情况要好于其他3个区域。华北区域是全国最大的钢材净流出区域,其产销率高于2019年同期,且钢材产量、销量均实现了近20%的增长,表明华北区域以外的各区域钢材需求增长良好,带动华北区域钢材产量及销量的增长。

图6 各区域钢铁企业钢材产量增减及钢材销量增减

据图6可知,仅华北区域钢材产量增幅低于钢材销量增量增幅,其他5个区域钢材产量增幅均高于钢材销量增幅(见图6),其中差值最大的3个区域分别是西北区域、中南区域、西南区域,产量增幅分别高出销量增幅12.07百分点、5.17个百分点、4.04个百分点。东北区域这一差值最小,但产量增幅依然高出销量增幅0.07个百分点。总体看,与2019年1季度常态化的钢材产销情况相比,多数区域钢材产量增幅高于钢材销量增量,表明各区域钢铁企业均保持了较高的增产势头。

中南区域钢材产量及销量较2019年同期分别增长27.18%、22.01%,产量增幅、销量增幅均在6个区域中位居首位,表明中南区域2021年钢材生产及销售较常态化的2019年同期均出现了大幅增长。华北区域钢材产量及销量较2019年同期分别增长18.59%、19.55%,产量增幅、销量增幅同步增长态势要好于华东、西南、东北、西北等4个区域,表明华北区域2021年钢材生产及销售较常态化的2019年同期亦出现了大幅增长。上述现象表明,多数区域2021年1季度钢材产销率虽然低于常态化的2019年1季度,但并不意味着2021年1季度钢材产销情况弱于2019年1季度,而是较强的钢材需求拉动了钢铁企业产量增长,钢铁企业都希望在钢材价格保持历史高位时,最大限度地扩大盈利规模。

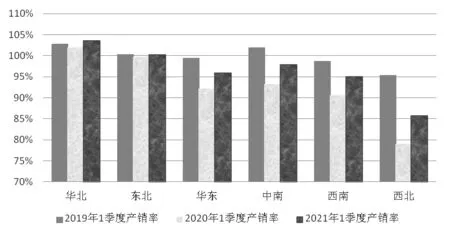

三、各区域钢材产销率的横向比较

6个区域重点钢铁企业2019-2021年各年1季度钢材产销率情况见图7。2019年1季度,仅华北区域、中南区域钢材产销率高于全国平均水平(100.49%)。东北区域、华东区域钢材产销率虽然低于全国平均水平,但基本保持在100%左右。同时钢材产销率最高的华北区域仅比最低区域(西北)高出了7.35个百分点。上述统计数据表明2019年1季度各区域钢材产销率较为接近,影响各区域钢材产销率高低的主要因素是各区域供需关系的差异和环保限产程度的差异。

图7 各区域近3年1季度钢材产销率情况

2020年1季度,仅华北区域、东北区域钢材产销率高于全国平均水平,分别高出7.12个百分点、4.89个百分点。而西北区域钢材产销率不仅比全国平均水平低了15.85个百分点,同时比其2019年同期亦下降了16.43个百分点,表明2020年初的新冠肺炎疫情对西北区域钢材产销冲击最大,这主要是西北区域钢铁企业有较高比例的用户位于远距离的华东区域、中南区域,疫情导致省际间运输不畅,从而使西北区域钢铁企业难以将钢材运输到华东及中南的用户手中。钢材产销率最高的华北区域较最低区域(西北)高出了22.98个百分点,而2019年1季度这一差值不足8个百分点。这表明2020年1季度各区域钢材产销率出现了分化,西北、中南、西南等区域受疫情冲击较重,产销率下降幅度较大。

2021年1季度,同样仅有华北区域、东北区域钢材产销率高于全国平均水平,分别高出5.57个百分点、2.21个百分点,高出幅度较2020年同期有所收窄。而西北区域钢材产销率不仅比全国平均水平低了12.29个百分点,同时西北区域2021年1季度产销率与2019年同期相差了9.67个百分点,而其他区域的差值基本控制在4个百分点以内。这一现象的出现,主要是西北区域的外运钢材受到运输制约,因此该区域钢材产量虽然较2019年1季度大幅增长了19.14%,但钢材销量仅增长了7.07%,二者相差12.07个百分点,是6个区域中产销增幅与销量增幅差值最大的区域。如果西北区域运输条件能够改善,则该区域钢材产销率将会有一个较大幅度的提升。

总体看,2021年1季度各区域钢材产销率均较2020年1季度出现大幅度提升,但仍有5个区域的钢材产销率低于2019年1季度。多数区域产销率低于2019年1季度的主要原因是各区域钢铁企业增产势头较为强势,只是受运输等外部条件制约,部分区域钢铁企业钢材销量增幅低于产量增幅。因此可判定2021年1季度钢铁企业产销情况已经恢复至常态,同时判定2021年1季度出现了以往年度所没有出现的需求形势。钢铁行业需要对这一需求形势保持清醒的认识,更要立足钢铁行业及企业的长远发展,做好产量控制,避免钢材需求阶段性集中释放所导致的行业产能与产量的透支,实现钢铁行业的可持续发展。

猜你喜欢

山东冶金(2022年3期)2022-07-19

环境保护与循环经济(2021年7期)2021-11-02

大众投资指南(2021年35期)2021-02-16

中南医学科学杂志(2019年4期)2019-08-12

中南医学科学杂志(2017年5期)2017-12-25

中南医学科学杂志(2016年1期)2016-12-24

新疆钢铁(2016年3期)2016-02-28

冶金经济与管理(2015年1期)2015-02-28

新疆钢铁(2015年3期)2015-02-20

天津冶金(2014年4期)2014-02-28