社保基金持股、产权性质与企业社会责任绩效

2021-08-25 07:54黄珺刘慧李云

中国注册会计师 2021年8期

黄珺 刘慧 李云

一、引言

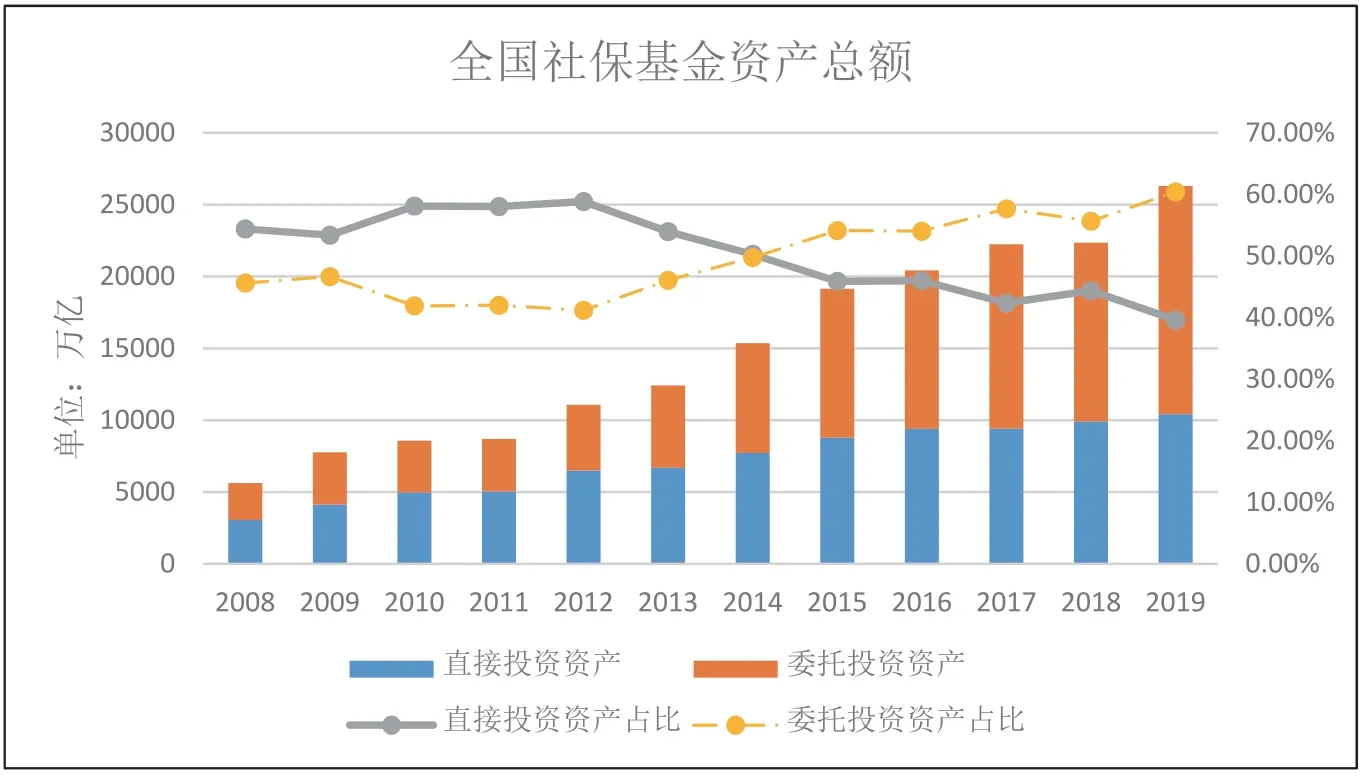

为应对人口老龄化所带来的各种问题,2000年8月,我国成立全国社保基金理事会,负责社保基金的运营和管理。社保基金有两种不同的投资模式:一是由社保基金理事会直接进行资源配置,即社保基金直接投资,投资范围仅包含银行存款和购买国债。二是委托有资质的机构投资者按一定的战略框架配置资源,即社保基金委托投资。基于社保基金理事会披露的年报,我国社保基金的资产规模逐年上升(图1),其委托投资资产从2008年的2565.81万亿元(占总资产比例45.62%)上升至2019年的15875.49万亿元(占总资产比例60.40%)。随着社保基金委托投资资产比例的不断提高,社保基金已逐渐成为资本市场最重要的机构投资者之一。

图1 全国社保基金资产总额时间分布(根据社保基金理事会披露的年报整理)

社保基金在其投后管理阶段是否可以利用其股东身份发挥内部治理效应,推进企业履行社会责任,从而促进企业、社会和环境的可持续发展?学者们从公司盈余质量(刘永泽等,2011;李春涛等,2018)、股利政策(靳庆鲁等,2016)和公司绩效(张先治和贾兴飞,2014)等方面对社保基金持股的经济效应展开研究,亦有学者关注了企业股权结构(王海妹等,2014;孙艳梅和陶利斌,2019)、机构投资者整体(Dyck et al.,2019;全晶晶和李志远,2020;Chen et al.,2020)以及不同行为特征的机构投资者(何丹等,2018;Kim et al.,2019;Gloßner,2019)对企业履行社会责任的影响。那么秉持社会责任投资理念的社保基金这一特殊机构投资者是否以及如何影响微观企业的社会责任履行?

本文以2010年至2019年A股上市公司为样本,研究了社保基金持股对企业社会责任履行的影响机制,并进一步考察了产权性质对二者关系的调节作用。本文可能的贡献包括:第一,以往关于社保基金经济后果的文献主要集中于对公司盈余质量、股利政策和公司绩效等财务决策的影响,本文考察了社保基金持股对企业社会责任这一非财务决策的影响,丰富了社保基金的经济后果相关研究。第二,以往关于企业社会责任影响因素的研究,侧重于从机构投资者整体的角度和机构投资者自身的行为特征考察其对企业社会责任履行的影响,本文考虑机构投资者持股的异质性,从社保基金持股的公司治理效应出发,考察了社保基金这一特殊机构投资者对企业社会责任履行的影响及具体作用机制,拓展了企业社会责任影响因素的研究视角。第三,本文考察了产权性质对社保基金持股与企业社会责任履行之间关系的调节作用,丰富了社保基金发挥积极效应的具体情境的相关研究。

二、文献综述

(一)社保基金与公司治理

学者们主要关注了社保基金参与公司治理的动机和途径。首先,就其治理动机而言,我国社保基金通过直接投资和委托投资的方式配置资源,对于委托投资部分,社保基金理事会会对基金管理人进行业绩考核,基于管理人的业绩表现确定委托资产的额度,这种依据基金业绩的考核机制激励着基金公司加强对上市公司的监管(张先治和贾兴飞,2014)。其次,就其治理途径而言,社保基金能够优化上市公司的内部治理机制和外部治理机制(何廷玲,2005)。同样地,解维敏(2013)研究发现社保基金的投资规模庞大和投资期限较长等属性使得社保基金能够进入上市公司的董事会并参与公司治理。此外,李春涛等(2018)使用财务重述来衡量上市公司的信息质量,发现社保基金主要通过减少控股股东的资金占用行为和增加调研的次数来充分发挥其对上市公司的治理作用。刘永泽等(2011)研究发现社保基金持股能够优化公司的持股结构,通过参与公司治理来对公司管理层的行为进行监督,从而有效抑制公司的盈余管理程度。总体而言,社保基金出于业绩评价、资产增值等动机,会通过进入上市公司董事会、减少控股股东资金占用行为、增加调研次数等方式对被投资公司进行治理。

(二)公司治理与社会责任

学者们从外部治理和内部治理两个维度对企业社会责任展开研究。在企业外部影响因素方面,学者们考察了强制披露政策(Boodoo,2020)、媒体关注(Garcia-Sanchez et al.,2014;黄珺等,2020)、供应链压力(黄伟和陈钊,2015)等因素对企业履行社会责任的影响。在企业内部影响因素方面,部分学者考察了股权结构、产权性质等公司特征以及管理者特征对企业社会责任的影响。在公司股权方面,王海妹等(2014)将公司股权结构划分为三类,其研究结果表明外资参股和高管持股与企业社会责任绩效正相关,而高管持股与企业社会责任绩效负相关。孙艳梅和陶利斌(2019)基于企业的第二类委托代理问题和企业社会责任的“掩饰效应”得出了相反的结论。如果内部人在公司占主导地位,内部人可以通过过度行使企业社会责任发挥“隧道效应”,内部人持股会导致企业更多的履行社会责任。在产权性质方面,李四海等(2015)的研究表明相较于国有企业,我国非国有企业在履行社会责任时,表现出更强的寻租动机。此外,当国有企业和非国有企业的股权集中度不同(冯丽丽等,2011)、所处的行业竞争程度(谭雪,2017)不同时,国有企业和非国有企业在社会责任履行方面表现出一定的差异。

三、研究假设

(一)社保基金与企业社会责任

社保基金是长期的机构投资者,有更强的动机参与公司治理。Chen等(2007)发现长期的机构投资者会对公司进行治理和监督,使并购后的公司表现出较好的经济效益。Dimmock等(2016)的研究表明长期的机构投资者不会采取“退出”的方式威胁上市公司,而是更加积极的参与到上市公司的治理中。持有期限越长,社保基金的持股稳定性水平越高,其治理动机越强(Callen and Fang,2013)。上市公司社会责任的履行能提高公司绩效(尹开国等,2014)、公司声誉(蔡月祥等,2015)和信息透明度(Saeidi et al.,2015)。因此,社保基金作为机构投资者秉持“长期投资”的投资理念,作为公司的股东有动机参与公司治理,实现股东财富最大化目标(全晶晶和李志远,2020)。

社保基金有能力参与公司治理。机构投资者在规模、人才和信息等方面具有比较优势(Brennan,1995)。社保基金委托投资部分主要投资于股票和基金,并采取积极的投资策略。社保基金相比其他一般机构投资者拥有更加专门的投资和管理团队,能够对被投资公司进行更有效率的监督,主要表现在更低的监督成本,能够获得更多的收益(李春涛等,2018)。此外,就社保基金投资程度而言,社保基金一般会重仓上市公司并且成为其前十大股东之一,从而有助于社保基金发挥治理和监督作用(Zhu and Zheng,2020)。因此,本文提出如下假设:

H1:社保基金持股能够促进企业社会责任的履行。

(二)产权性质的调节作用

由于产权性质的不同,国有企业和非国有企业在公司治理和企业行为方面表现出较大的差异性。首先,就企业性质而言,国有企业不仅是一种企业组织形式,同时政府会通过国有企业行使部分社会职能(冯丽丽等,2011)。相比于非国有企业,国有企业的目标更加多元化,在追求经济目标的同时,还需要考虑其社会职能,如满足居民就业等目标,需要承担更多的社会责任(黄速建和余菁,2006)。其次,就履行企业社会责任的效果而言,社保基金有动机督促国有企业社会责任的履行。国有企业履行社会责任可以增强社会对其合法性的认同(谭雪,2017)。最后,就公司治理而言,由于国有企业所有者缺位,社保基金进入后能够对国有企业发挥更好的边际治理作用(李春涛等,2018)。因此,本文提出以下假设:

H2: 相比于非国有企业,社保基金持股更能促进国有企业社会责任的履行。

四、研究设计

(一)样本来源

和讯网于2010年开始对我国上市公司的企业社会责任进行评分,因此,本文样本为2010年至2019年的A股上市公司。对数据进行了如下筛选处理:(1)保留和讯网企业社会责任得分数据可获得的样本;(2)删除被ST的公司;(3)删除金融行业样本;(4)剔除资产小于零的观测值;(4)删除数据缺失的观测值,最终得到21703个样本观测值。本文对所有连续变量进行了1%的缩尾处理,企业社会责任评分数据从和讯网获得,社保基金相关数据及公司财务数据主要从CSMAR中获得。

(二)研究模型和变量定义

本文构建模型(1)对社保基金持股与企业社会责任履行的关系进行检验。

对年份和行业固定效应进行控制。如果社保基金能够对上市公司发挥积极的治理作用,那么该公司的社会责任得分会更高,即β1应显著为正。

具体而言,被解释变量为企业社会责任,参考文雯和宋建波(2017)的做法,使用和讯网的企业社会责任评分进行衡量。

解释变量为社保基金,借鉴李春涛等(2018)、Zhu 和Zheng(2020)的做法,采用两种不同的方法进行衡量。SSF表示是否被社保基金持股,如果公司当年被社保基金持有,则取值为1;否则,取值为0。SSFratio是连续变量,指社保基金占该公司发行总股数的比例。其余为控制变量,模型(1)还对年份和行业固定效应进行了控制。变量的定义见表1。

表1 变量定义

五、回归结果

(一)描述统计

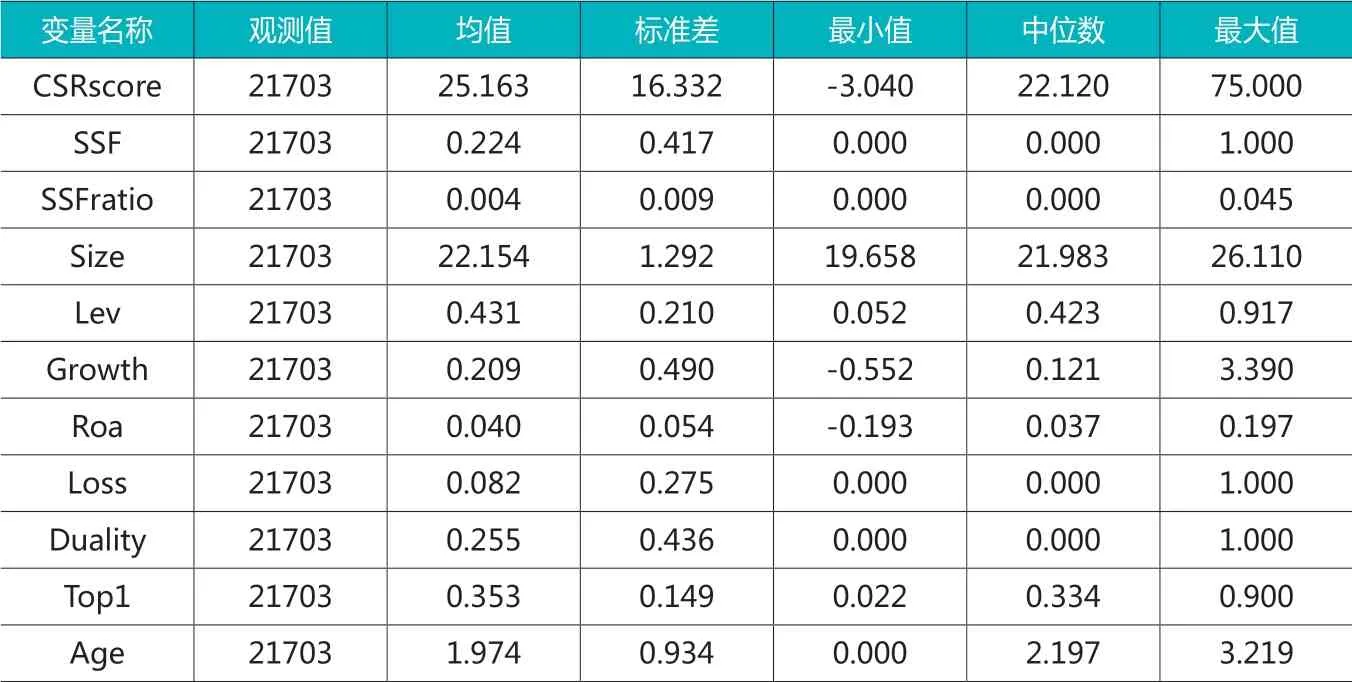

由表2可知,企业社会责任评分(CSRscore)的均值为25.163,标准差为16.332,说明我国企业履行社会责任较差且存在较大的差异。社保基金持股(SSF)的均值为0.224,表明有22.4%的公司由社保基金持股。此外,社保基金持股比例(SSFratio)的均值为0.004,说明社保基金平均持有每家上市公司的股份约占0.4%;其最大值为0.045,说明社保基金最高持有上市公司的股份比例为4.5%。

表2 描述性统计

(二)相关性检验

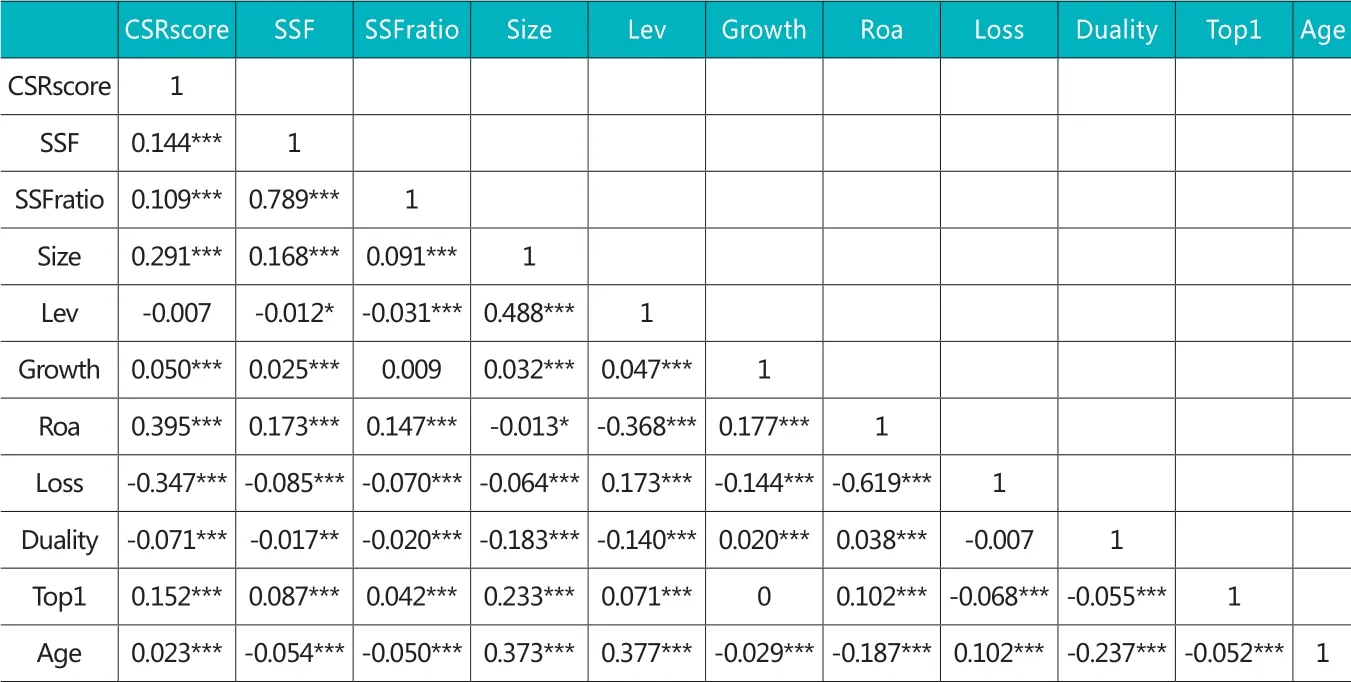

根据表3结果可知:SSF、SSFratio与CSRscore的相关系数分别为0.144和0.109并且显著,说明社保基金持股与企业社会责任之间存在显著的正相关关系。为了排除多重共线性的影响,进一步计算变量间的VIF值。所有变量的VIF值和平均的VIF均小于2,表明模型(1)不存在多重共线性的问题。

表3 相关系数检验

(三)回归检验

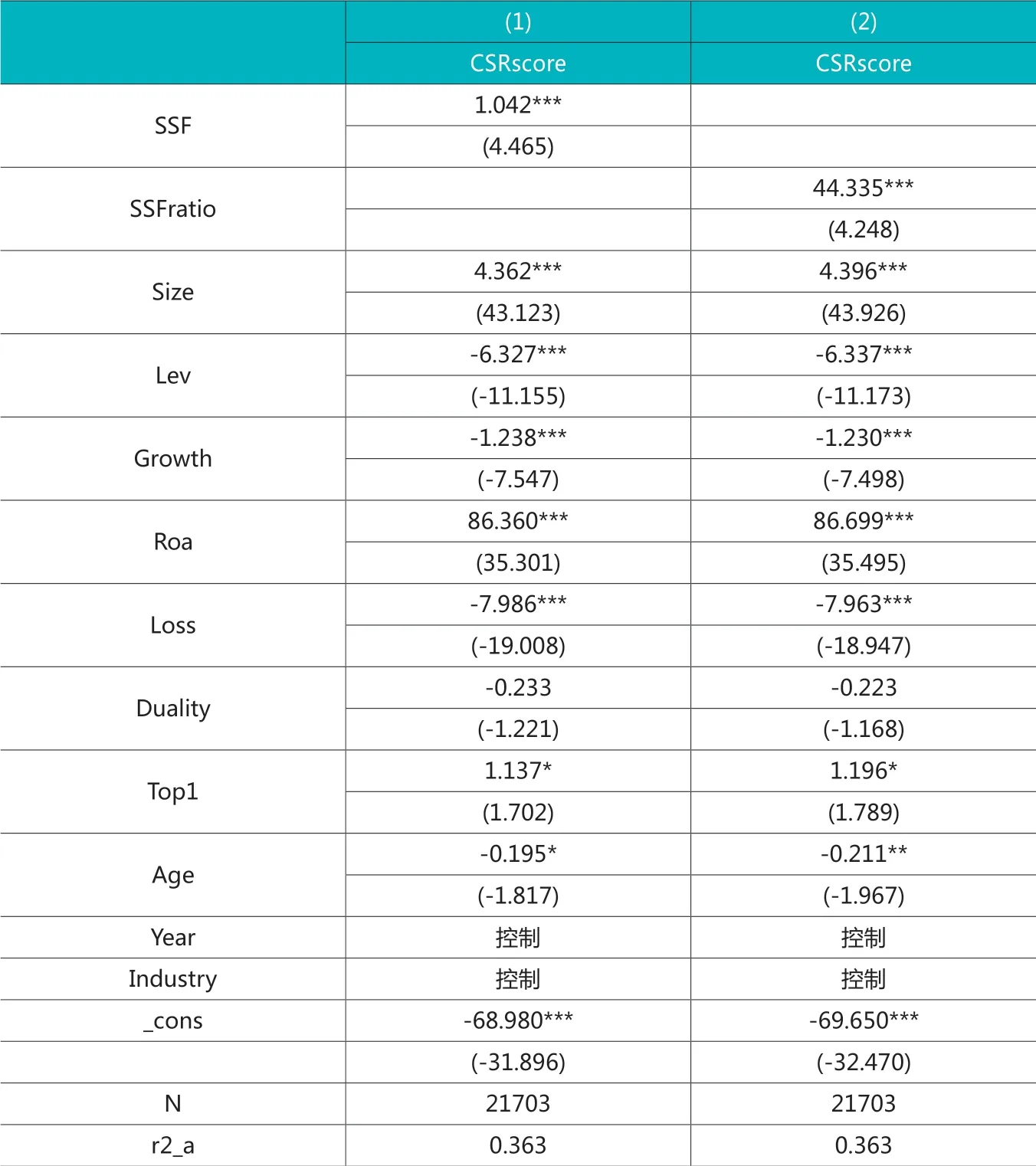

表4展示了模型(1)的回归结果。第(1)列显示SSF的系数为1.042,在1%的水平上显著,说明社保基金持股能够促进企业社会责任的履行,假设H1得到验证,相比于没有社保基金持股的公司,社保基金持股公司的企业社会责任得分增加了3.58%(1.402*0.417 /16.332 )个标准差,社保基金持股每变动一个标准差,公司企业社会责任评分就会增加3.58%个标准差。因此,从经济意义上而言,社保基金持股能显著促进企业社会责任的履行。第(2)列的回归结果表明SSFratio的系数为44.335,并且在1%的水平上显著,进一步支持了假设H1。

表4 社保基金与企业社会责任评分

为了检验社保基金持股对国有企业和非国有企业在履行企业社会责任方面是否存在显著差异,本文将样本划分为国有企业和非国有企业进行分组回归,结果如表5所示。具体而言,以是否存在社保基金持股(SSF)作为自变量时,SSF在国有企业和非国有企业中的系数分别为1.388和0.551,并且分别在1%和5%的水平上显著。对两组SSF的系数进行组间差异检验,两组系数存在显著差异,并且在5%的水平上显著,说明社保基金持股在国有企业中的作用效果更加明显。以社保基金持股比例(SSFratio)作为自变量时,SSFratio的系数在国有企业组显著为正,在非国有企业组中不显著,说明社保基金在国有企业能更好地发挥治理作用,更能促进企业社会责任的履行。综上所述,相比于非国有企业,社保基金持股更能促进国有企业社会责任的履行,假设H2成立。

表5 社保基金与企业社会责任基于产权性质的分组检验

六、进一步分析

在验证社保基金持股会促进企业社会责任履行的基础上,我们进一步探究其发挥作用的具体机制。李春涛(2018)研究发现社保基金能够抑制大股东的资金占用行为,发挥其对公司的治理作用。李志斌(2014)认为内部控制作为公司治理的基础制度能直接作用于企业社会责任。俞俊利等(2018)研究发现内部控制改善有助于缓解第一类委托代理问题,使得公司管理层更能够从公司价值最大化的角度出发,做出有助于提升企业长期绩效的战略决策。因此,我们预测社保基金持股可能通过发挥治理效应,提高公司内部控制质量,进而促进企业社会责任履行。

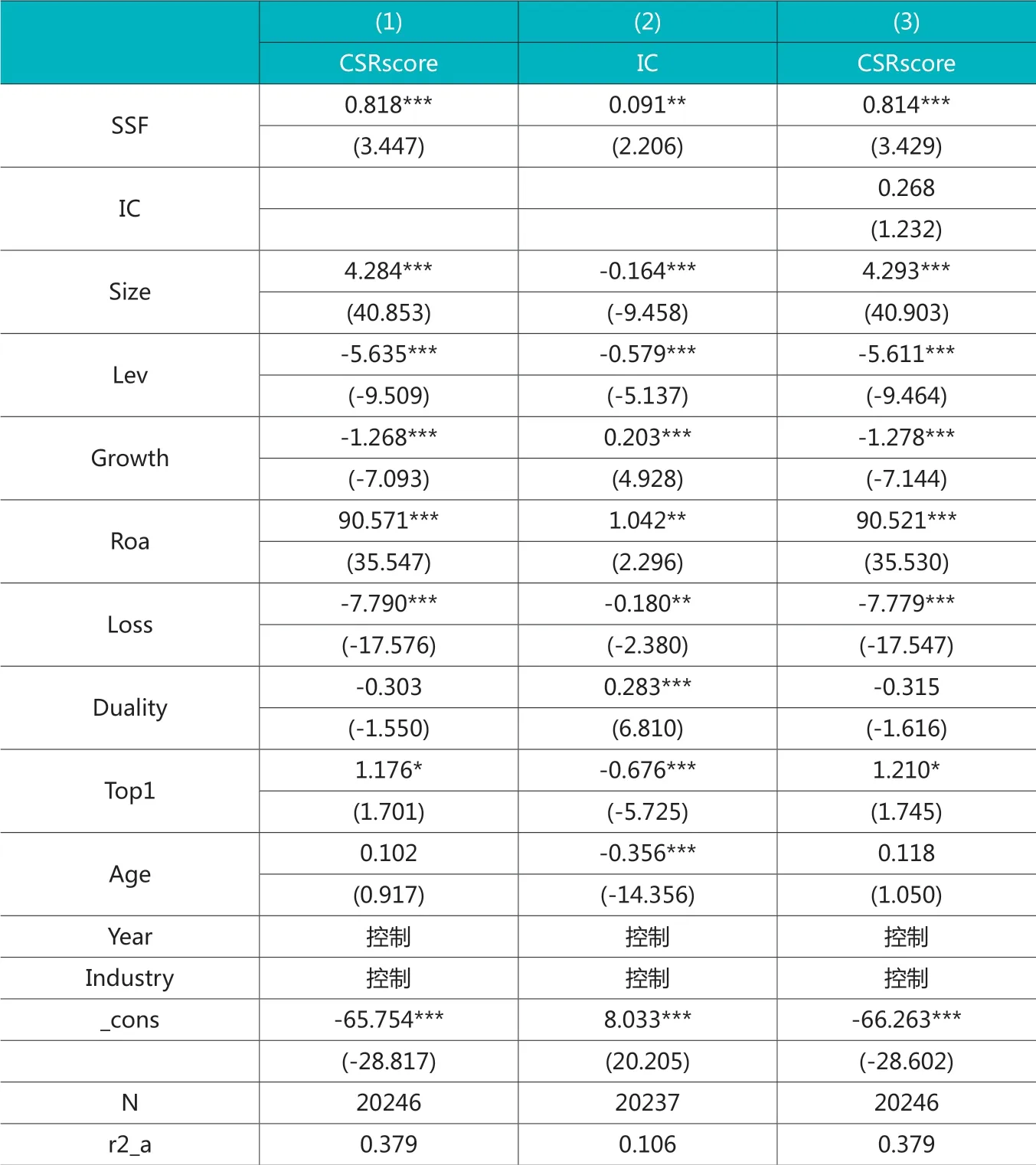

本文定义了公司内部控制虚拟变量,如果该公司内部控制不存在缺陷,IC取值为1,表明其内部治理较好;如果该公司内部控制存在缺陷,IC取值为0,表明其内部治理较差(苏芳等,2020)。为了检验公司内部控制是否在社保基金正向影响企业社会责任的过程中发挥了中介效应,本文借鉴温忠麟等(2004)的研究,构建回归模型(2)(3)(4)进行检验:

根据表6回归结果,第(2)列SSF的系数为0.091并且在5%的水平上显著,第(3)列IC的系数不显著,因此,需要进行Sobel检验。在进一步的Sobel检验中,中介效应的Z值为2.318,P值为0.020,这表明公司内部控制具有部分中介效应,说明社保基金持股能够通过提高公司内部控制质量发挥治理效应,进而提高上市公司社会责任绩效。

表6 社保基金与企业社会责任中介效应检验

七、稳健性分析

(一)倾向得分匹配

为了缓解遗漏变量的问题,根据Zhu 和Zheng (2020)以及李春涛等(2018)的研究,以公司规模(Size)、公司杠杆(Lev)、总资产收益率(Roa)、市值账面价值比(MB)、每股经营活动现金流量(Cfo)、审计意见(Opinion)、是否四大审计(Big4)以及是否为国有企业(Soe)作为匹配因子,同时控制行业和年份。采用最近邻匹配的方法进行1:1匹配,使实验组和对照组倾向得分匹配值的差额小于0.01,同时还使用了半径匹配和核匹配的方法进行配对。以匹配后的样本进行回归检验,结果显示SSF的系数为正,并且在1%的水平上显著,说明在缓解了由遗漏变量导致的内生性问题后,社保基金持股能够促进企业社会责任履行的主要结论依然成立。

(二)Heckman两阶段

社保基金选择投资标的过程并不是完全随机的,盈利能力较强、社会责任履行较好的公司更容易获得社保基金的青睐。因此,本文借鉴Zhu 和Zheng (2020)的研究,采用Heckman两阶段回归缓解样本选择偏差。在第一阶段回归中,以是否被社保基金持股(SSF)作为因变量,采用模型(1)中的所有控制变量,使用Probit模型计算逆米尔斯比率(Lambda);在第二阶段回归中加入第一阶段的逆米尔斯比率进行检验。结果显示,在缓解了由样本选择偏差导致的内生性问题后,社保基金持股能够促进企业社会责任履行的主要结论依然成立。

(三)替换自变量

为了缓解反向因果关系,本文借鉴Zhu 和Zheng (2020)的研究,将自变量SSF和SSFratio进行滞后一期处理,使用滞后期的变量LSSF和LSSFratio进行回归。回归结果保持不变,表明结论具有稳健性。

(四)替换企业社会责任的度量方式

由于和讯网不仅对公司的企业社会责任进行了评分,而且将公司的企业社会责任划分为五个等级, A级代表企业的社会责任履行得很好, E级代表企业的社会责任履行情况较差。使用企业社会责任等级替代企业社会责任评分进行回归。具体而言,定义企业社会责任评级虚拟变量CSRrank,企业社会责任等级为E的公司,CSRrank取值为0;企业社会责任等级为A、B、C、D的公司CSRrank分别取值为4、3、2、1,使用Order logit回归模型。在替换因变量的衡量方式和改变回归模型之后,SSF和SSFratio的系数依然为正并且是显著的,说明结果具有稳健性。

八、研究结论

本文研究了社保基金持股对企业社会责任的影响并对其作用机制进行了探究。主要结论包括:(1)社保基金能够促进企业履行社会责任,说明社保基金在我国上市公司中发挥了良好的内部治理作用;(2)由于国有企业所有者缺位,社保基金在国有企业更能发挥其治理作用,其对企业社会责任履行的促进作用更强。在替换企业社会责任的衡量方式以及回归模型、对自变量滞后处理、采用倾向得分匹配法与Heckman两阶段回归缓解内生性问题后,结论保持稳健。

以往研究表明,我国资本市场上的投资者缺乏专业知识,具有投资炒作等特点,导致管理层存在短视主义、机会主义等行为,不利于公司的长远发展和资本市场的平稳有序发展。而基于“长期投资、价值投资和责任投资”理念的机构投资者社保基金进入资本市场,能够逐步改善和提高我国资本市场的投资环境,通过提高公司内部控制质量,发挥治理效应,促进企业社会责任的履行,为公司经营管理提供良好的外部环境。

猜你喜欢

内蒙古统战理论研究(2021年1期)2021-06-09

科学与财富(2021年35期)2021-05-10

人大建设(2020年4期)2020-09-21

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

新少年(2018年5期)2018-05-25

妇女生活(2017年8期)2017-09-06

中国总会计师(2014年8期)2015-03-10

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30