大数据背景下竞争战略和财务绩效之间的关系:研发强度的中介作用

2021-09-05 03:08周若丹

上海管理科学 2021年4期

周若丹

摘 要: 近年来,大数据发展方兴未艾,互联网创新功能不断兴起,信息技术与经济领域也不断融合。本文选取大数据上市公司2016-2018年的数据为样本,选用多元线性回归的方法,从大数据上市公司竞争战略、研发强度两个方面的特征描述其对财务绩效高低所产生的影响。研究表明,(1)差异化战略与财务绩效之间呈显著的正相关关系,与研发强度也呈显著的正相关关系;(2)成本领先战略与财务绩效之间呈显著的负相关关系,与研发强度也呈显著的负相关关系;(3)竞争战略对财务绩效的影响机制部分是通过研发强度得以实现的。本文验证了竞争战略和财务绩效之间的关系以及研发强度在这一影响机制中的中介作用,为高新技术和信息产业的管理者制定竞争战略,开展研发活动,确定企业资金合理分配提供借鉴意义。

关键词: 大数据;竞争战略;研发强度;财务绩效;中介角色

中图分类号: F 015

文献标志码: A

The Relationship between Competitive Strategy andFinancial Performance in the Context of Big Data:The Mediating Role of R&D Intensity

ZHOU Ruodan

(Shanghai International Studies University, Shanghai 201600, China)

Abstract: In recent years, the development of big data is in the ascendant, the innovative function of the Internet is constantly rising, and the information technology and economic fields are constantly merging. In this paper, the data of big data listed companies from 2016 to 2018 are selected as samples, and the multiple linear regression method is used to describe the impact on financial performance from two aspects of competitive strategy and R&D intensity of big data listed companies. The research shows that: (1) there is a significant positive correlation between differentiation strategy and financial performance, and also a significant positive correlation between differentiation strategy and R&D intensity; (2) There is a significant negative correlation between cost leadership strategy and financial performance, and also a significant negative correlation between cost leadership strategy and R&D intensity; (3) The influence mechanism of competitive strategy on financial performance is partly realized through R&D intensity. This paper verifies the relationship between competitive strategy and financial performance and the intermediary role of R&D intensity in this influencing mechanism, which provides reference for managers of high-tech and information industries to formulate competitive strategies, carry out R&D activities and determine the rational allocation of enterprise funds.

Key words: big data; competitive strategy; R&D intensity; financial performance; intermediary role

1 文獻综述

1.1 财务绩效的相关研究

公司经营的目的是多元化的,它除了满足社会的需求,为消费者提供产品和服务,还必须要追求效益的最大化。财务绩效通常被认为是财务报告的实质性内容,也是衡量效益的一个重要指标,十八届三中全会《决定》提出,企业必须跟上现代化的新发展要求,与国际接轨,在营业活动之中公平的参与市场竞争。这些年来,随着资本市场的不断发展以及经济全球化的深入,财务绩效已经成为国内外学者共同关注的话题。

在公司财务绩效评估方法上,1903年杜邦公司提出以净资产增长率为核心指标的杜邦分析法(DuPont Analysis);罗伯特·卡普兰(KaplanR.S)和戴维·诺顿(NrtonD.P)发明了平衡计分卡,从顾客、内部流程、创新和成长性资产的领域进行评价,克服传统财务指标的单一性,从一个更全面的角度分析企业的绩效;而Fare、Grosskopf 和 Lovell于1994年构造了DEA模型,以凸分析和线性规划为评价手段处理多个指标的输入与输出。

国内很多学者对于近些年来如何提升财务绩效也做了相应研究。张彦峰指出,只有高的财务管理效率才能够带来高的工作效率和工作热情,各部门之间有效的协作以及投资运营的管理效率都会对整体的财务绩效产生影响;郭楚虹认为股东正确的财务观以及对重视财务管理的态度以及在问题出现之后是否拿出具体措施,提出详细的解决方案也会对中小企业财务绩效产生较大的影响。刘冠峰指出寻求债务融资、优化入库成本以及建立长期销售合同等措施都可以提升公司项目的财务绩效。

1.2 竞争战略的相关研究

竞争战略需要企业结合宏观的市场环境与微观的自身发展情况来决定,不同的竞争战略意味着企业需要在不同的领域和环节做出合理的资金分配,瞄准不同的目标客户群体。关于一个企业的竞争战略应该如何实施,不同的学者从各式各样的角度予以说明。迈克尔·波特提出三种基本的竞争战略,分别为成本领先战略、差异化战略和集中化战略,集中化战略主要也是通过成本领先战略和差异化战略来实现,所以在此不进行研究。韩晨,高山行在研究中探讨了不同形式的市场学习方式、创新方式与企业最终绩效之间的关系,发现竞争战略也会在渐进式创新和突破式创新的关系中起到正向促进作用;马浩指出战略管理并不是孤立存在并发展的,它是受到很多学科的交叉灌输逐渐演化为公司决策的重要内容,比如管理学、内部组织行为学、组织理论等。

1.3 研发强度的相关研究

研发强度对于科技型信息型上市公司的重要性不言而喻,他可以很大程度上满足市场上变化快更新周期短的现象,也可以为企业生产带来更多的生产力。然而同时,研发支出又是一项非常高风险的费用,一旦成功可以带来高额的利润,但一旦失败,就意味着投入的大量资金难以收回。

对于研发强度的重要性与作用,也有一些专家学者一直在做相应的探讨。罗乔指出高新技术企业获取相对优势并且抢占市场地位的重要方式就是依靠不断进行的研发活动,研究与开发推动企业内部知识更新换代、人才培养以及新产品上市,在推动企业更新换代、跨越发展方面发挥着积极作用。徐玲,冯巧根认为就创业板上市公司而言,研发投资的选择受很多因素影响,财务柔性政策选择也是其中之一,而组合型的财务柔性政策对研发投资的促进作用会更大。 Brown 和 Petersen经过研究指出,研发投资是一项高风险的活动,具有长期持续稳定的特征,在研发投资上的调整成本也很高。

1.4 竞争战略对财务绩效影响的相关研究

竞争战略决定了组织如何在每种业务上展开竞争,当企业采用不同的竞争战略时,也会对最终的财务绩效产生不同程度的影响。当企业确定发展目标后,明确的竞争战略有助于企业快速定位市场目标群体,企业进行战略选择和战略实施的目的是获得较高的绩效水平,实现利润最大化。

David等学者通过研究证明产品竞争战略、采购设计特征与企业整体的财务绩效之间存在着权变关系,当竞争战略与采购管理计划相结合时会促进企业绩效;雷辉、王亚男等学者认为竞争战略对企业绩效会产生时滞效应,且差异化战略滞后期与持续期会更长;吴少华和秦畅考虑到军工企业对技术创新的需求较大,所以分析军工企业竞争战略对技术创新的影响。研究结果表明,差异化战略和成本领先战略对技术创新均有直接正向影响,差异化战略影响更大,他们最终都会促进企业的绩效。

1.5 研发强度中介作用的相关研究

研发活动作为高新技术产业的核心业务,不仅作为先导因素直接影响着企业的各种绩效表现以及发展活力,也作为中介机制承担着各种影响机制之间的传导因素,目前研发投入作为中介变量也受到了很多学者的关注。

朱焱、张孟昌研究了管理团队人力资本、研发投入和企业绩效之间的关系,发现团队的人力资本会对企业绩效产生影响,但部分是通过企业研发投入的中介传导的;罗明新、马钦海和胡彦斌认为研发投资在政治关联对创新绩效的影响机制中起完全中介作用,政治关联导致了较低的研发投资强度,而较低的研发投资强度正是阻碍创新绩效提升的关键因素;王维、李宏扬在市政急眼并购方技术资源与创新绩效关系的基础,进一步研究了研发投入的中介效应,研究发现研发投入在并购方技术资源与创新绩效的关系中具有部分中介作用。由此可见,在以往的研究中发现了研发投入作为中介变量影响着最终的企业绩效表现的有力证据。

1.6 文献评述

就如今大数据背景而言,企业越来越依靠分析数据、获取关键信息来获得行业内竞争优势。由以上的文献可得学者一般有以下几个共识:第一,上市公司的财务绩效确实与本公司所采取的竞争战略息息相关。然而,究竟它以何种方式在发生着作用依赖于具体行业特征而有不同。第二,数据庞大、海量用户、处理速度快以及更新周期短都是大数据行业显著的特征,这样的特征需要行业内的公司分析市场走向,在关键领域投入大量的研发费用以跟上日新月异的市场变化状况,以尽可能快的速度满足客户需求。第三,研发强度作为一个中介变量会影响着很多因素对公司最终绩效的传导路径。

2 理论分析与研究假设

2.1 竞争战略对上市公司财务绩效的影响

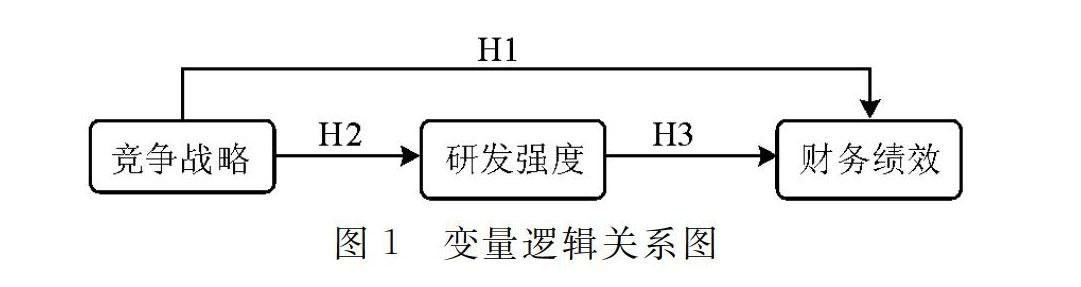

竞争战略作为企业三个层次战略之一,很大程度的影响了企业日常的经营风格与市场走向。只要企业采用了适合自身发展情况的竞争战略,就可以获得相对优势。由于本文所选取的样本均来自于信息传输、软件和信息技术服务业,软件信息业注重创新、独特、快速,行业的特殊性决定了企業的战略定位,当企业偏向于采用成本领先战略时,软件及产品更新换代速度变慢,企业内部发展动力不足,财务绩效较同行而言就更差,当企业采用差异化战略时,更偏向于向市场推出个性化产品,提供差异化服务,故假设如下:

假设1a:成本领先战略对财务绩效有显著的负向影响。

假设1b:差异化战略对财务绩效有显著的正向影响。

2.2 竞争战略的不同对研发强度高低的影响

公司的定位不同,发展目标和战略也会不同,就能影响企业决策者对于研发投入多少的决策产生差异。一般来说,企业如果采用成本领先战略,就会将精力放于企业的成本缩减,研发支出也会相应的减少,如果企业采用差异化战略,那么就会致力于为客户打造独具个人特色的产品,相应的研发支出就会增加,故假设如下:

假设2a:成本领先战略对研发强度有显著的负向影响。

假设2b: 差异化战略对研发强度有显著的正向影响。

2.3 研发强度的中介作用

竞争战略是在企业总体战略的制约下,指导和管理具体战略经营单位的计划和行动。在信息传输、软件和信息技术服务业中,他作为企业管理层的行动方向通过影响着具体企业的研发强度的高低最终影响着财务绩效的优劣。成本领先战略聚焦于在各个环节降低成本,所以研发强度较低,导致最终的财务绩效较低,而差异化战略致力于用个性化产品吸引顾客,研发强度相对较高,所以最终的财务绩效也会更高,故假设如下:

假设3:研发强度对竞争战略和财务绩效之间的关系起中介作用。

基于以上所提的三个假设,竞争战略、研发强度以及财务绩效之间的影响及时可以通过图1来概括:

3 研究设计

3.1 样本选择和数据来源

本文以2016—2018年大数据行业中信息传输、软件和信息技术服务行业为样本,剔除金融业和部分数据缺失的样本,经过筛选和整理后本文最终选取606个样本,获得7878个观测值。

各上市公司竞争战略、研发支出、财务绩效以及相关数据均取自国泰安数据库。

3.2 变量设计

3.2.1 被解释变量

本文以财务绩效作为被解释变量,主要关注其所披露的信息。为了更加综合的显示一个上市公司所具备的财务绩效,决定采用托宾q值(TobinQ)作为衡量上市公司财务绩效高低的标准,显示公司的运营状况。

3.2.2 解释变量

本文考虑数据的可获得性以及鲍新中等学者的研究基础,选择将年度研发金额(RDS)/营业收入作为研发强度的衡量标准,将成本领先战略(Lowcost):主营业务成本率在行业中的最低成本/企业主营业务成本率作为企业采用成本领先战略的依据,将差异化战略(Differ):企业营业费用率/营业费用率同行业最高水平作为企业采用差异化战略的依据。

3.2.3 控制变量

上市公司的研发强度、竞争战略只是影响财务绩效的其中几个方面,但是企业的财务绩效还受许多其他因素影响,如企业的规模、盈利能力以及偿债能力等。故在研究财务绩效的时候还需要引入以下控制变量:公司规模;上市年限;产权性质;基本每股收益;资产负债率;应收账款周转率;流动资产比率;董事会规模;经营杠杆;主营业务利润率;本文变量定义详见表1。

3.3 模型构建

1.根据假设1建立多元线性模型,即竞争战略对财务绩效的影响。

TobinQ=β0+β1Lowcost+β2Differ+β3Size+β4Year+β5State+β6LEV+β7ART+β8Ople+β9MGNu+β10ZYSR+β11EPS+ε(1)

其中β0为常数项,β1(i=1,2,3……)为变量系数,ε为随机变量,代表除竞争战略、企业规模、上市年限、资产负债率、流动资产比率等模型中列示的变量之外其他因素对财务绩效的影响,TobinQ表示托宾q值,Differ表示差异化战略,Lowcost表示成本领先战略,其他变量为控制变量。

2.根据假设2建立多元线性模型,即竞争战略对研发支出的影响。

RDS=β0+β1Lowcost+β2Differ+β3Size+β4Year+β5State+β6LEV+β7ART+β8Ople+β9MGNu+β10ZYSR+β11EPS+ε(2)

其中RDS代表研发强度,其余变量的含义与假设一和变量表列示的相同。

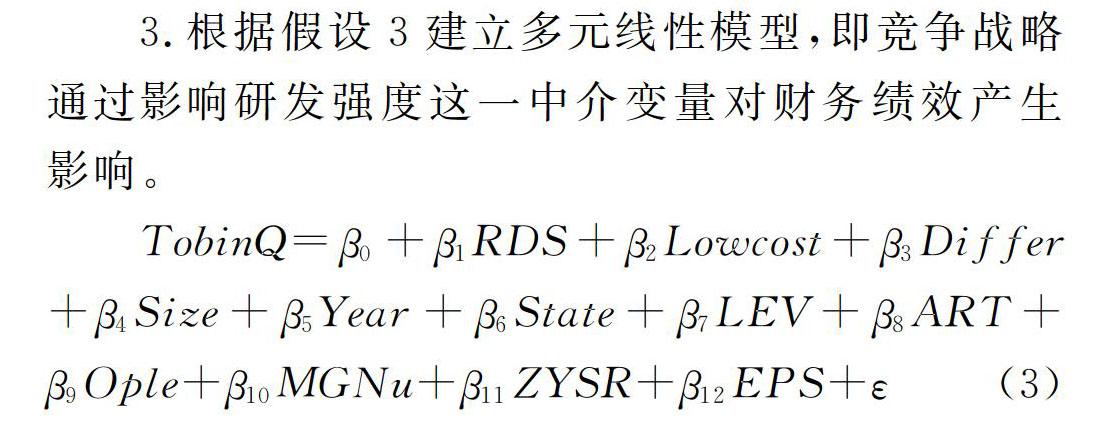

3.根据假设3建立多元线性模型,即竞争战略通过影响研发强度这一中介变量对财务绩效产生影响。

TobinQ=β0+β1RDS+β2Lowcost+β3Differ+β4Size+β5Year+β6State+β7LEV+β8ART+β9Ople+β10MGNu+β11ZYSR+β12EPS+ε(3)

4 實证分析

4.1 描述性分析

由表2中可知在选取的606家大数据行业上市公司样本之中,从被解释变量角度看,本文以托宾q值作为衡量企业财务绩效和运营状况的指标,在606个观测值之中,最小值0.803,最大值8.586,说明行业内不同公司之间的经营效果差异显著,而行业内平均水平保持在2.2586。解释变量之中,成本领先战略最小值为0.003,最大值为1.0000,平均数为0.201,该行业内有的企业是采用成本领先战略的,但整体而言实施差异化战略的企业比较少;就差异化战略而言,最小值为0.004,最大值为1.585,两者的差异化程度都比较小。研发强度最小值为0.000,最大值为28.180,平均数为9.378,标准差为6.387,说明在该行业之中,不同的公司对于研发投入的重视程度还是存在较大的差异。

本文采用的控制变量所反映的指标信息如表2所示。

4.2 相关性分析

表3显示了各变量之间的相关关系,从表中可以看出研发强度与托宾q值(Tobin Q)在1%水平上显著相关,即研发强度对托宾q值有显著的正相关关系;公司的资产规模与托宾q值在1%的水平上有显著的负相关关系,即资产规模越大,资产负债率越高,托宾q值就越低,企业的绩效越差;主营业务收入率以及应收账款周转率与企业财务绩效之间呈显著的正相关关系;研发强度与成本领先战略在1%水平上显著负相关;差异化战略与成本领先战略也呈显著的负相关关系,大部分的企业对于自己的发展战略都会有较为清晰的认知,一般来说采用了成本领先战略,就不会将精力放在研发以及满足不同顾客的个性化需求,更多的会致力于企业的成本把控。

4.3 多元回归分析

为探究竞争战略与企业绩效之间的关系以及研发强度在这一影响机制中的中介作用,对上文所建立的三个模型进行验证。

模型1验证了在信息传输、软件和信息技术服务行业中,竞争战略对于财务绩效的影响。由下表可知,成本领先战略的系数为负数并且在1%的水平上显著,所以成本领先战略与财务绩效之间呈显著的负相关关系,验证了假设1a的内容。差异化战略的系数为正且在0.1%的水平上显著,所以差异化战略与财务绩效之间呈显著的正相关关系,验证了假设1b的内容。模型2验证了竞争战略对于研发强度的影响。由下表可知,成本领先战略与研发强度之间呈显著的负相关关系,而差异化战略与研發强度之间呈显著的正相关关系,由此验证了假设2a和2b。模型3验证了研发强度在竞争战略和财务绩效之间的中介作用,在模型1的基础上加入研发强度之后,成本领先战略和差异化战略对财务绩效的显著性分别从1%,0.1%下降到5%,1%,而研发强度对财务绩效的正相关关系在0.1%上显著相关,由此可以证明在信息传输、软件和信息技术服务行业中,竞争战略对财务绩效的影响部分是通过研发强度这一中介变量实现的。

5 结论

本文以2016—2018年信息传输、软件和信息技术服务行业的相关数据对于企业竞争战略、研发支出以及财务绩效进行研究。研究发现,成本领先战略与财务绩效存在显著的负相关关系,差异化战略与财务绩效存在着显著的正相关关系;企业的成本领先战略与研发强度之间呈显著的负相关关系,差异化战略与研发强度之间呈显著的正相关关系;竞争战略对财务绩效的影响机制部分通过研发强度得以实现。由此可见,我在上文中所提出的假设1a、1b、2a、2b、3均成立。

不论是什么行业,选取适合自身发展情况和市场环境的战略是十分重要的。结合以上实证分析以及文献研究的情况,对于信息传输、软件和信息技术服务行业而言,在树立了明确目标的前提下,基于一定的投资实力以及风险评估程序,可以尽量倾向于采用差异化战略,加大研发费用的支出,为客户提供更多样化的产品和个性化服务,为企业的发展注入新的活力和发展动力。

参考文献:

[1] 郭楚虹. 中小企业财务管理问题研究[D].财政部财政科学研究所,2013.

[2] [美]迈克尔·波特著,陈小悦译.竞争战略.华夏出版社,2005(10).

[3] 韩晨,高山行.市场学习、创新方式与企业多维绩效关系研究[J].科技进步与对策,2017,34(7):68-75.

[4] 马浩.战略管理研究:40年纵览[J].外国经济与管理,2019,41(12):19-49.

[5] 罗乔. 高新技术企业研发费用问题研究[D].首都经济贸易大学,2015.

[6] 徐玲,冯巧根.财务柔性政策选择与研发投资——基于创业板上市公司的研究[J].当代财经, 2015(9): 108-118.

[7] BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17(3): 694-709.

[8] JULIE SMITH DAVID, YUHCHANG HWANG, BUCK K W PEI, et al. The performance effects of congruence between product competitive strategies and purchasing management design[J].Management Science, 2002(7):866-885.

[9] 雷辉,王亚男,聂珊珊,欧阳丽萍.基于财务绩效综合指数的竞争战略绩效时滞效应研究[J].会计研究,2015(5):64-71,95.

[10] 吴少华,秦畅.军工企业竞争战略对技术创新的影响——股权激励视角[J].科技进步与对策,2020,37(13):127-133.

[11] 朱焱、张孟.企业管理团队人力资本、研发投入与企业绩效的实证研究[J].会计研究,2013(11):45-52, 96.

[12] 罗明新,马钦海,胡彦斌.政治关联与企业技术创新绩效—研发投资的中介作用研究[J].科学学研究,2013(6): 938-947.

[13] 王维,李宏扬.新一代信息技术企业技术资源、研发投入与并购创新绩效[J].管理学报,2019(3): 389-396.

猜你喜欢

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商场现代化(2016年7期)2016-04-27

商(2016年1期)2016-03-03