中国对外投资的特征、挑战与“双循环”发展战略应对

2021-09-06 13:24张原

当代经济管理 2021年7期

[摘 要]21世纪以来,中国对外投资经历了快速增长和近期回落的过程,投资产业和区域分布呈现出一定的规律和特征。受中国与全球主要经济体间经贸关系转变、对外投资主体可持续性、资本流动监管政策变化以及新冠肺炎疫情冲击的影响,中国对外投资近年来面临重大挑战。为应对这些挑战,中国需要着力构建“双循环”投资战略布局,以国内“新基建”和亚洲地区基础设施投资优势为基础,夯实“内循环”;发挥“一带一路”倡议的投资促进作用,借助CAI、RCEP和CPTPP等一系列经贸协定重构与欧美等发达国家的经贸合作关系,打通“外循环”,实现国内外投资“双循环”相互促进的新发展格局。当前应以制度建设为重点提升对外投资质量,厘清政企关系引导国有和私人对外投资协调发展,加强中国海外投资规范化建设和运营,提升资本监管能力,促进优质资本出海与利润回归。

[关键词]对外投资;投资壁垒;“双循环”战略;投资布局

[中图分类号]F125.4;F114.4[文献标识码]A[文章编号] 1673-0461(2021)07-0044-11

2002年企業“走出去”战略提出以来,中国海外投资快速增长,随着2013年“一带一路”倡议的提出和2015年深化供给侧改革加快“产能输出”步伐,中国对外投资迅速扩张,成为全球对外投资增速最快的经济体。然而近期以来,受欧美发达国家对中国投资态度的转变和新冠疫情对全球产业链的冲击,中国对外投资发展明显受阻,不仅项目和金额总量出现下降,并且投资地区也呈现收缩趋势。

为应对国内外复杂严峻的经济形势,中央适时提出“双循环”发展战略:2020年5月习近平总书记在中共中央政治局常务委员会会议上明确提出“要深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局”;在参加全国政协十三届三次会议经济界委员联组会时强调“要把满足国内需求作为发展的出发点和落脚点,加快构建完整的内需体系,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,培育新形势下我国参与国际合作和竞争新优势”;2020年10月党的十九届五中全会通过“十四五”规划和2035年远景目标,正式将“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”写入建议。

“双循环”发展战略能否有效应对中国对外投资面临的重大挑战?中国对外投资的总体和结构性转变趋势和成因是什么?在对外投资领域如何落实“双循环”发展战略,从而实现新时期更高水平的对外开放?一系列问题的回答对深刻把握中国对外投资的发展趋势具有重要战略意义。对此,本文将从分析对外投资总体和结构变化特征出发,归纳总结中国对外投资发展的历史规律和近期面临的多重挑战,分析困难的主要成因,在此基础上探讨对外投资领域如何构建“双循环”战略布局以应对多重挑战,并提出当前需重点把握的几方面政策内容。

一、中国对外投资总体和结构变化特征

(一)投资总额呈先增长后下降趋势

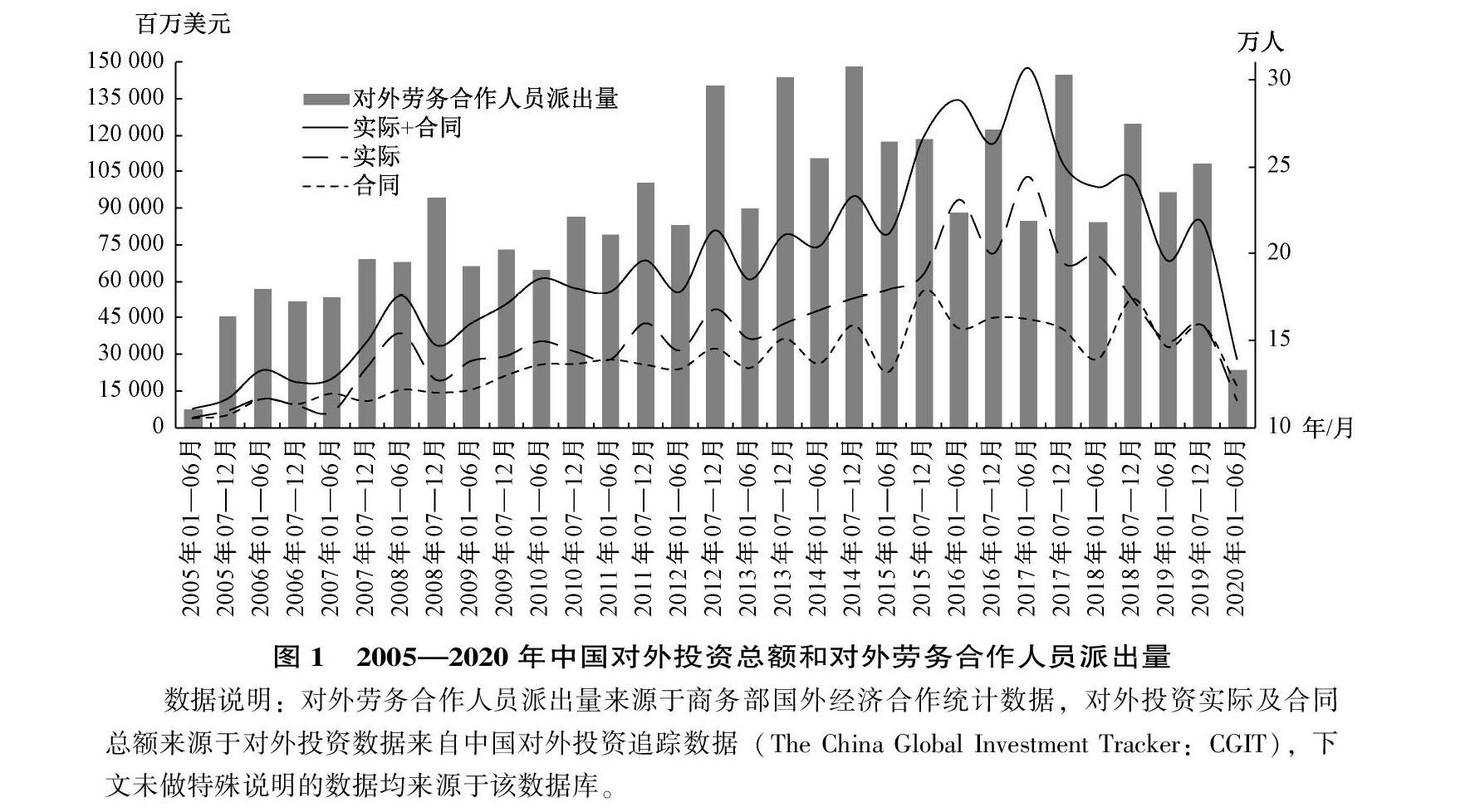

2002年中国企业“走出去”战略提出以来,中国海外投资增长迅速,尤其是2013年“一带一路”倡议提出后,中国资本的海外扩张步伐加快,2016年中国OFDI流量首次超过FDI,正式成为对外投资净流出国,1 831亿美元的对外投资总额使中国跻身全球第二大对外投资国行列①。然而,自2017年对外投资实际及合同总额双双达到峰值之后,中国对外投资开始出现持续三年的下滑(见图1)。

(二)投资产业结构呈多元化趋势

从产业分布来看,2009年金融危机之前,中国海外投资的主要领域为能源、金属、运输等,尤其是能源、金属领域的对外投资占比一度高达57.9%和26.1%;而此后则呈现投资产业分散化趋势,产业结构变异系数从2005年的1.01上升至2017年最高值时期的1.97,房地产、农业、技术、物流、旅游、娱乐和金融等产业的年投资额比重在2009年之后分别达到过14.2%、18.6%、10.1%、9.5%、9.2%和9.0%的较高值(见图2)。中国对外投资从目标资源能源寻求为主向产能合作、技术升级、开拓服务市场、布局全球价值链等多元目标迈进。

(三)投资区位选择向东亚回归

从投资区域结构来看,2017年之前,中国对外投资着力开拓欧洲和美国市场,欧美地区投资占比从2005年的9.6%上升为最高值时期的48.7%,并且受政策导向、投资环境等因素影响,对非洲、西亚、南美、阿拉伯中东和北非的投资比重也曾达到过24.7%、37.4%、29.7%、21.3%的阶段性高值。但从2017年后的发展趋势来看,中国对外投资回归东亚地区的趋势十分显著,2019和2020两年,东亚地区投资份额分别占到了21.1%和34.7%,均超过欧美及其他地区的投资份额(见图3)。

(四)投资主体结构呈现市场化、技术化特征

从中国对外投资的主体构成来看,国有企业在“走出去”的早期发挥了不可估量的作用,尤其是中央企业对资金提供、项目建设和市场开拓起到了关键作用,在基础设施、能源资源、产能合作等领域的占比一直处于主导地位。但从发展趋势来看,国有企业和中央企业的占比呈现波动下降态势,分别从2005年的100%和93.8%下降至2018年最低时期的56.3%和50.5%(见图4),投资主体所有制构成更加多样化 [1]。

除此之外,对外投资主体中高新企业数量不断增加,占比从2005年的5.3%上升至2020年的17.3%(见图4),投资主体的行业分布也表明中国对外投资技术升级的趋势。2009年前,主营业务为餐饮、住宿、批发、零售、修理、商业服务、物流等传统服务业以及土木工程建筑企业进行海外投资的比重较高,两者大约占55.9%,而技术含量较高的通用和专用设备制造业,以及信息、电信、网络和技术推广为代表的服务业总体比重仅为11.6%,而到新冠肺炎疫情前,后两者的比重扩大到了16.0%(见图5)。

二、中国对外投资面临多重挑战

中国对外投资发展具有一定的延续性规律及特征,然而从近期的总体和结构变化来看,却呈现出诸多与前期相反或加剧的状况,预示着中国对外投资面临多重挑战。这些挑战不仅来自新冠肺炎疫情的对全球投资需求和供给双方的短期冲击,也包括中国与全球主要经济体间经贸关系的转变导致的投资环境变化,以及中国对外投资主体的可持续性问题与资本流动监管政策变化的影响。

(一)新冠肺炎疫情严重冲击全球投资体系

2020年上半年,中国对外投资实际及合同总额达到近13年来的历史低值;投资目的地东亚地区的比重较2019年上升了13.6%;投资产业结构变异系数重新下降至1.46,投资主体主营业务中,土木工程建筑业及房地产比重达到66.5%的历史最高值,而通用和专用设备制造业以及信息、电信、网络和技术推广等技术含量较高的服务业则缩减至5.7%;国有企业和中央企业比重从2019年下半年开始又呈现上升趋势(见图1—图5),这些变化主要源于新冠肺炎疫情对全球投资体系的严重冲击。

1.东道国投资需求下降

从东道国投资需求来看,由于新冠肺炎疫情的全球迅速蔓延,无论是欧美发达国家还是发展中国家国内市场均面临较大不确定性。一方面,疫情导致市场需求发生重大转变,餐饮、住宿、旅游、客运等行业需求锐减,而交通运输业、商

数据说明:制造业I主要包括矿物制品、金属冶炼延压、化学原料和化学制品等,制造业Ⅱ主要包括金属、纺织服装、家具、食品饮料、造纸、橡胶塑料、医药等,制造业Ⅲ主要包括汽车及零部件、铁路、船舶、航空航天和其他运输设备、计算机、通信和其他电子设备等;服务业I主要包括餐饮、住宿、批发、零售、修理、商业服务、物流等,服务业Ⅱ主要包括教育、文化、艺术、体育、传媒、金融、保险和资本市场服务,服务业Ⅲ主要包括软件信息技术、电信、广播、电视、互联网和卫星传输、研究和试验发展、专业技术服务、科技推广和应用。

贸、住宿、餐饮和加工制造业在中国海外投资额比重较高,疫情影响导致的投资总量下降十分明显。另一方面,中国主要投资目的地国出于安全考虑均出台疫情管控措施,项目调查、商务谈判和资产评估等涉及实体直接投资的人员跨境流动严重受限[2],导致新投资签约、开工受限,跨年度的长期项目经营活动也因东道国劳动力供给和跨境劳务人员流动限制而受到明显影响。

2.母国投资要素供给不足

从母国投资供给角度来看,新冠肺炎疫情导致中国国内经济增长受到重大影响,在“六保”“六稳”压力之下,经济工作重心转向国内,对外投资资金、劳务、设备和原材料供给均受到显著影响。中国海外投资主体中国有企业的占比在半数以上,对政策性银行信贷、财政补贴和国家经济政策导向等因素较为敏感;而民营和中小企业面临“融资难、融资贵”问题更为突出,并且由于利润空间有限和抗风险能力较弱,民营企业对海外市场投资回报率等因素十分敏感。新冠肺炎疫情导致企业均面临融资空间收窄和融资成本上升的问题,但大中型国有企业抗风险能力相对较强,因此保持了相对高的海外投资。从劳动力供给来看,2020年中国对外劳务合作人员派出量显著减少,1—6月派出人数较2019年同期锐减了43.4%(见图1);同时,受越南、印尼、菲律宾、印度等国家疫情防控和人员流动限制,主要的第三方劳务合作国家劳动力供给也出现明显下降,严重影响了工程外包、交通运输、商贸、住宿和餐饮业等对外劳务使用量较大的投资项目。从设备、原材料及中间品供给来看,与投资相关的設备和货物进出口检验检疫严格程度上升,出于保障疫情重点物资的运输需要,其他产品的运力下降或迟缓,也影响了投资开工和持续经营。

3.保留近距离和优势行业规避投资风险

与全球其他地区的投资相比,东亚地区的投资与中国区位距离较近、项目经营文化差异较小、合作历史较长,整体风险可控性更高,受疫情影响相对较低。而从行业来看,中国对外投资优势集中在建筑工程等传统基建项目以及发展历史较长的资源能源相关行业,海外组织基础较牢固、项目运营成熟度较高,抗风险能力也相对较强,而技术型制造业和服务业等行业的投资为近年来新开拓的海外业务,本身处在试水、培育和发展阶段,受新冠肺炎疫情供需两端收缩的负面影响更大。

(二)主要经济体间经贸关系与投资环境变化

新冠肺炎疫情对中国海外投资产生了短期重大冲击,然而回溯2020年前的发展历程可以发现,对外投资的总量下降以及产业和区域结构性变化在2017年左右已经开始显现,表明中国对外投资面临的困难早于疫情出现,主要是经济体之间经贸关系的变化以及政策性因素导致的投资环境改变。

1.逆全球化趋势与中美经贸摩擦

2008年金融危机距今已有10余年,但全球经济仍然没有彻底从危机之后的余震中复苏,全球经济增速大幅放缓,经济“蛋糕”无法像过去那样迅速做大,而是进入“分蛋糕”的利益争夺阶段。在这一过程中,单边主义、贸易保护主义、逆全球化思潮不断涌现,经济全球化进程遭遇严峻挑战。特别是2017年美国特朗普政府执政以来,推行“美国优先”的对外经济政策,在积极推动本国海外产业回流的同时对其他国家投资采取限制性措施,而中国成为了这些措施的主要目标国[3]。从不同阶段中国对外投资的地区分布状况可以发现,2016年特朗普政府执政前,中国对北美的投资占比一直处于扩大状态,而2017—2020年占比则较前期下降了一半左右(见图6),中国对美国投资占比从2016年最高峰时期的40.4%锐减至2019年的6.4%以及2020年上半年的4.3%,下降速度快于全球其他地区。

2.欧洲发达国家增长乏力与民粹主义思潮

2017年以来,欧盟各国平均GDP增速和跨国投资持续3年下滑,国际货币基金组织(IMF)预测欧盟地区2020年GDP增速将下挫至-6.5%的历史低值,甚至低于金融危机最严重时期的-5.4%。经济衰退直接催生了欧洲发达国家再工业化的浪潮,其目标是通过保护国内产业、保持核心技术优势、巩固和扩张产业链控制能力来实现经济稳定与就业增长,部分欧盟成员国转向以“经济爱国”为旗帜的贸易保护主义。这些经济政策取向对欧洲民粹主义和民族主义思潮的抬头产生了推波助澜的作用,叠加“移民”和“难民”问题后形成了明显地对本国、本民族或本地区以外事物的排斥和拒绝,使得对外投资领域的合作变得越来越困难,中国对欧盟地区的投资总额在2017年达到峰值后,2018年和2019年分别下跌了52.4%和43.6%,2020年上半年已重新跌回至2009年的低值水平。

3.部分新兴国家投资环境恶化

2013年“一带一路”倡议提出后,中国在发展中国家的投资出现较快增长,然而受到欧美发达国家产业链、价值链“回缩效应”以及贸易保护主义思潮的影响,部分新兴经济体投资及营商环境恶化,主要表现为通货膨胀和货币贬值、商业纠纷上升、对中国企业和项目的虚假抹黑和不实报道、政局不稳定等。2019年中国在撒哈拉以南非洲、北非和中东、南美地区的投资比2018年分别下降了19.2%、34.9%和38.0%,2020年新冠肺炎疫情爆发后,多数发展中国家整体医疗体系承载力不足,公共卫生疾控能力较弱,社会矛盾升级,甚至演变为骚乱冲突和政治动荡,直接影响了中国投资项目的正常建设和经营。

4.东道国投资审查与经营管控趋严

欧美发达国家和部分发展中国家的投资政策转变集中体现为海外投资审查和经营管控相关政策升级。自2018年3月开始,美国针对中国进行的“301调查”直接涉及“中国制造2025”中的产业规划及对外投资,大幅收紧中国企业赴美投资审核和在美经营调查,2018年8月特朗普签署《外商投资风险评估现代化方案》,以国家安全、土地、自然资源和基础设施所有权为由限制外商在美投资,并且对“国家安全”外延进行泛化,不仅包含国防军事相关产业,还扩大至能源、电信、航空、集成电路、人工智能、先进材料等关键技术,甚至包含金融、数据运用和用户信息收集、新闻传媒等行业[4],对中国或中国背景企业投资设置明显障碍。

欧盟对外国投资的审查力度自2017年以来也逐步增强,2019年3月欧盟理事会正式批准了《欧盟统一外资安全审查框架协议》,涉及能源、交通、供水、卫生、通讯、媒体、数据处理或存储、航空航天、国防、选举、金融、土地及房地产等关键基础设施,人工智能、机器人、半导体、网络安全、量子及核技术、纳米和生物等关键技术及军民两用物品,以及能源或原材料、粮食安全关键供应等领域,并且要求对政府主导的外来投资项目加强投资审查[5-6],这些限制性规定与中资企业的投资领域和所有制特征高度重合,使得中国对欧盟投资面临重大阻碍。

除此之外,澳大利亚2019年以来也收紧了外资审批政策,多次以“国家安全”为由否决中资企业的海外收购,加强敏感领域投资的合规审查;日本2020年出台《外汇法》提高外资在日本的投资门槛,重点审核武器、石油、飞机、航天、核能、网络安全、电力、煤气等领域的外资企业[7];印度政府2020年也新修改外资审批规则,限制疫情期间外资对印度企业进行“投机性收购”[8]。

无论是欧美发达国家还是部分发展中国家对外投资审查的取向,都表明投资领域的保守化、所有制类别的歧视性明显上升,直接导致了中国对外投资的规模缩减和行业转变。2019年中国在审查涉及领域的年均投资总额都较2018年之前大幅下降,部分降幅超过50%,物流、农业、金融、房地产、技术、娱乐媒体、公用事业和能源领域的投资分别下降了91.5%、86.3%、70.9%、46.6%、46.4%、28.4%、24.6%和15.2%(见图7)。

(三)投资主体可持续性与资本流动政策变化

1.国有资本主导模式面临内外部困难

中国“走出去”的本土企业中国有企业占到了半数以上,并且随着中国对外投资规模的扩大,国有企业参与海外并購、绿地投资的数量也快速扩大,但是伴随而来的问题也不断出现,主要包括国有企业自身经营效率和来自东道国的身份歧视。一方面,多数中国国有企业投资集中在传统产业,高新技术企业较少,并且具有项目规模大、全球布点多、营业额高但投资成本高、技术易替代、国际议价能力低等“大而不强”的特征,并且由于委托-代理链条较长、预算软约束等问题长期存在,国有企业海外经营中激励机制不健全和经营效率低下等现象屡见不鲜。另一方面,部分投资东道国认为有政府背景的企业可以通过廉价信贷支持、财政补贴、管理层人事决策等途径干预海外投资与获得市场优势,具有国家垄断的非公平竞争优势,并且认为政府背景企业的海外投资可能带有政治目的,因此东道国会采取警惕、防范甚至封锁的态度。从最近欧盟和美国投资审查的最新发展状况来看,《欧盟统一外资安全审查框架协议》规定欧盟成员国在审查外资时需考虑外国投资主体是否直接或间接地受到外国政府控制,投资资金性质和来源是否与政府密切相关或受到政府补贴等;美国的《外商投资风险评估现代化方案》也重点针对政府背景企业建立强制性申报要求,如果投资方有外国政府背景,且相关投资活动有助于这类主体获得“关键设施”、“关键技术”和“敏感数据”,就必须向美国对外投资审查委员会申报并接受审查。“所有制歧视”使得国有资本主导的对外投资模式面临较大困难。

2.民营经济海外投资风险与回报不匹配

民营企业海外投资近年来面临的主要困难在于投资风险与回报的不匹配,从而导致企业海外投资经营积极性下降。从风险来看,由于海外投资保护平台尚未完善,民营企业在融资渠道、产业链和市场稳定性、产品和汇率价格、政商关系、劳资关系、法律保障、军事安全等方面,均存在较高风险。而从海外投资目的来看,民营经济通常以拓展海外市场业务、获得劳动力和原材料成本优势,最终以投资利润回报为主要目标,然而从民营经济对外投资的主要领域可以发现,利润率较高的行业中,国有资本仍然占主要份额,能源、运输、房地产、金融等行业中非国有投资比重仅为8.5%、16.3%、35.4%、45.4%;民营企业为主的行业包括健康、旅游、技术和部分制造业,但整体投资额和利润率不高(见图8),技术类行业尽管代表未来发展方向,但目前面临东道国投资审查收紧等制度障碍,对外投资受到较大限制。

3.资本流动监管收紧虚假对外投资

除了上述困难之外,部分投资主体借助虚假投资实现资本非法外逃的问题,也影响了中国对外投资的持续健康发展。2014年以来,伴随经济下行和人民币贬值,中国国内资本外流的压力加大,资本账户净误差与遗漏项加上非储备性金融账户余额持续为负,规模一度接近甚至超过经常账户余额,预示着很可能存在较为严重的非法资本外逃[9],部分跨境资本即通过大型海外并购交易等虚假投资途径实现。对此,国家外汇管理局从2015年8月开始连续出台措施加强购汇监测,

数据说明:条形图上端数值为2005年1月—2020年6月投资总量,括号内百分比为非国有投资占比。行业利润率依据国家统计局2005—2019年工业企业分行业资产和利润总额、金融业、运输和邮电业、教育及科技等行业报告估计。

防范虚假投资、虚假贸易和跨境套利;2016年年

底开始进一步严控资本外流,严格审查大型海外并购,重点监管国有企业境外购买或开发中方投资额在10亿美元及以上的大宗房地产、中方投资额在10亿美元及以上的非主业大额并购、100亿美元及以上的特别大额对外投资项目等。资本流动监管收紧,打击虚假对外投资,在一定程度上降低了“海外投资热”,使得2017年之前一路走高的对外投资调转向下。

三、后疫情时期中国投资“双循环”战略布局

短期疫情冲击和国内外经贸合作环境的变化使得中国对外投资面临多重挑战,如何应对这些挑战,成为未来中国实现高水平对外开放的关键。中国对外投资需要着力构建“双循环”战略布局,一方面立足国内“新基建”增长点和亚洲地区基础设施投资优势,夯实国内“大循环”主体;另一方面发挥“一带一路”倡议的海外投资支撑作用,借助CAI、RCEP和CPTPP重构大国间经贸伙伴关系,稳定并适度开拓欧美等发达国家市场,实现国内外投资“双循环”相互促进。

(一)立足国内和亚洲地区投资基础

1.发挥“新基建”投资稳定内需的作用

在海外投资拓展空间缩小和国内经济稳内需、稳增长的压力下,中国对外投资需要更加注重产业链的整体协同性及其对国内实体经济的促进和带动作用。与传统基础设施建设投资相比,大数据、云计算、人工智能、机器人、新一代电子信息、生物医药等产业为代表的“新基建”与大规模技术创新密切关联,有助于推动生产力较快发展,同时对疫情及后疫情时代的消费习惯和就业方式都产生了变革性影响,有助于扩大内需并拉动经济增长,为中国经济中长期增长培育新动力。

从短期和中长期投资布局来看,“新基建”投资应有所侧重:人工智能、大数据、云计算等科技创新首先需要稳定安全的互联网基础设施,“新基建”投资首先要为这类研究与开发活动提供可试验、可兼容、可运行的创新环境,因此短期中以5G为代表的通信网络建设是“新基建”的投资重点;而从中期来看,随着互联网基础设施的完善,以“互聯网+”为特征的传统产业升级、工作及生活模式创新将成为主要增长点,基于网络分工的新型制造业生产模式、基于大数据中心构建的采购、销售、服务等平台经济建设,都将是中期“新基建”投资的重点[10];而从长期来看,新一轮的科技革命不仅会深刻影响中国国内的生产和消费,也会重塑全球产业链和世界经济版图,中国企业在国内“新基建”投资的基础上也需要积极延伸产业链,布局海外高端制造业和数字经济等相关新兴产业。

2.立足亚洲基础设施投资优势对接新兴经济体投资需求

从新冠肺炎疫情和中国与主要经济体间经贸关系的发展趋势来看,回归亚洲地区是中国近期对外投资的重要选择。中国周边发展中国家长期受制于基础设施不足,对公路、铁路、港口、机场、建筑、水利、供电等传统基础设施的需求量仍然较大,并且随着这些国家工业化和城市化进程的加快,对互联网、电信、通迅等“新基建”的需求也不断提升[11]。依据亚洲开发银行的估测[12],到2030年,亚洲地区各经济体的基础设施投资需保持每年1.7万亿美元投入规模,总投资量突破26万亿美元,才能达到世界平均水平,而目前实际投资规模仅为需求的一半。这些基础设施投资仍将持续较长时期,且有更新换代的需求,而中国的产出能力和比较优势又恰好与这些国家的需求相契合,具有规模优势、技术优势和成本优势。同时,对于国内部分领域市场趋于饱和,传统基础设施产能局部过剩的状况,可以起到输出利用,物尽其用的作用。从上述多方面来看,立足亚洲地区投资,统筹国内外资源和市场,应成为谋求更大范围内全球性发展空间的重要基础。

(二)发挥“一带一路”倡议的海外投资支撑作用

1.投资与援助相结合构建弘义融利的合作机制

从国内国际“双循环”发展格局的构建来看,仅局限于国内和亚洲地区的投资是不够的,拓展更大范围内的全球发展空间,需要借助“一带一路”倡议的契机,将对外投资与援助相结合,构建弘义融利的经贸合作机制,为中国对外投资创造良好的外部环境。“一带一路”沿线国家多为发展中国家,经济基础较为薄弱,中国积极对接沿线国家发展战略,依托基础设施投资推动开发式减贫,可以有效增加沿线国家的就业机会和收入水平,而收入水平的增加将有利于消费增长和升级,同时改善当地的投资环境,从而促进进出口与对外投资的良性发展。这一互利共赢的发展模式有助于中国与沿线各国的民心相通,营造中国对外投资的友好国际环境,并构筑未来中国与全球其他发展中国家投资合作的基础模式。

从“一带一路”沿线各国抗击新冠疫情的情况来看,不少发展中国家在医疗服务、卫生机构、应急设施、网络通信、物流运输等基础设施领域的缺口仍然较大,沿线各国在医疗相关的民生投资方面有着巨大的需求和合作空间[13],将这类投资与援助相结合将有助于各国走出短期困境。同时,欧美国家产业链回缩和价值链回流产生的负面作用不仅影响中国,也同样波及“一带一路”沿线发展中国家,创新“南南合作”和“南南互助”机制,抱团取暖成为应对中长期负面冲击的重要策略。

2.从资源能源、基建投资为主向多元化方向发展

从2013年“一带一路”倡议提出以来,中国对沿线国家和地区的投资主要以资源能源、基建投资为主,其中能源、运输、房地产和金属行业的投资分别占到了39.3%、24.5%、9.7%和7.6%,四项投资集中度达到了81.2%;而中国对其他国家和地区的投资行业则相对分散,上述四项总和集中度约为45.5%(见图9)。这一方面与“一带一路”沿线国家和地区的要素禀赋、市场需求和经济发展阶段相关,由于发展中国家占比较高,资源能源等初级要素出口、基础设施建设需求等相对发达国家和地区高;另一方面与中国在“一带一路”沿线国家和地区的投资诉求直接相关,随着中国宏观经济总量的不断增长,支撑经济发展的能源与资源供需紧张关系短期内难以改善,资源寻求型对外投资是中国在“一带一路”沿线国家和地区的重要投资类型。

然而,随着经济发展水平的提升和工业化进程的推进,“一带一路”沿线国家和地区对中国投资的诉求也将发生转变,中国需要重新思考“一带一路”沿线地区投资产业布局调整和供应链重组等深层次问题。充分把握“一带一路”沿线国家引资政策风向,综合劳动力资源、土地要素成本、原材料供给、当地市场需求、全球市场辐射以及中国对外投资战略目标等因素,适时加强制造业、农业、公用事业、金融基础设施等方面的投资,通过构建国内外联动的产业链和供应链,提升“一带一路”沿线地区的投资质量。同时,随着数字经济的全球化发展,“数字鸿沟”问题很可能成为制约落后国家发展的新障碍,“一带一路”沿线发展中国家摆脱“数字贫困”的诉求也迅速显现,因此,尽管近期技术类中资企业在欧美市场投资中可能受到较大阻碍,但可以充分响应“一带一路”沿线国家和地区的诉求,选择资本相对充裕、劳动力素质较高的国家投资通信网络、数据中心、电商平台、智能物流、线上教育等技术密集型产业 [14],实现对外投资的技术升级。

(三)稳定和适度开拓欧美等发达国家市场

1.借助CAI、RCEP和CPTPP重构经贸伙伴关系

对欧洲和美国对外投资的下降是近年来中国对外投资总量减少和结构性转变的重要原因,并且从欧美等发达国家对中国投资所持的态度来看,短期内迅速扭转下滑趋势的可能性不大。然而,伴随经济增长及外汇资产的不断扩张,与发达国家的投资合作仍然是新时期对外开放不可或缺的内容,中国需要借助中欧全面投资协定(CAI)、区域全面经济伙伴关系协定(RCEP)以及全面与进步跨太平洋伙伴关系协定(CPTPP)等重要的双边和多边协定,重构与发达国家之间的投资伙伴关系。

在中美经贸摩擦,贸易保护主义、单边主义等逆全球化风险升温的背景下,2020年12月达成的中欧全面投资协定(CAI)对于稳定中国对发达国家投资具有重要意义。CAI确立了大幅放宽市场准入的制度保障,与中国《外商投资法》对接,确立了准入前国民待遇加负面清单模式作为市场准入规则;同时,CAI注重公平竞争的法治化营商环境,就国有企业竞争中性、补贴透明度、强制技术转让等与中国对外投资密切相关的议题达成共识;另外,CAI包含了较为先进的可持续发展议题及争端解决机制,就投资涉及的环境保护标准、劳工权益、行政执法、金融监管等问题制定专门规定[15]。协议拓宽的领域和规范化的标准不仅有助于降低保护主义及单边主义造成的中欧经贸关系负面冲击,稳定中欧双方投资主体的经营预期,而且有助于构建中国对欧投资公平、透明的竞争市场环境,促进中国投资的质量提升。

对于中国与亚太地区发达国家的经贸关系,主要依托2020年11月中国与日本、韩国、澳大利亚、新西兰和东盟十国成员签署的区域全面经济伙伴关系协定(RCEP),推进贸易和投资自由化、便利化。RCEP跨国投资规定对原有东盟“10+1”自由贸易协定的投资规则进行整合和升级,其中有关最惠国待遇、禁止业绩要求、负面清单模式、市场准入、国民待遇等相关内容比原有规定更加进步,并承诺未来自由化水平只进不退;与此同时,投资便利化包括了争端预防、投诉和协调解决方式等规范化程序内容,有助于支持多边体制、构建开放型世界经济,对深化区域经济一体化、稳定全球经济具有重要意义。

对于更大范围内的经贸关系改善和中美经贸关系重构,中国将通过积极考虑加入全面与进步跨太平洋伙伴关系协定(CPTPP)来实现。CPTPP前身为2015年10月美国、日本及加拿大等12国达成的跨太平洋伙伴关系协定(TPP),2017年1月特朗普政府宣布美国正式退出TPP,但日本随后宣布除美国外的11国将继续推进这一协议的达成。从2018年12月正式生效的CPTPP项目架构、协议条款来看,保留了原TPP95%以上的内容,仍然代表了迄今为止最高水平的经贸自由机制;从成员国构成来看,与美国签订美墨加协议(USMCA)的加拿大和墨西哥两国均为CPTPP成员国;并且随着美国政府换届,不排除其对外经贸政策调整,甚至重回CPTPP的可能。因此,对于中国而言,积极考虑加入CPTPP将有助于加强中国与美洲和环太平洋地区发达经济体之间的互利联系,修复与这些国家之间的经贸伙伴关系,改善投资环境。

2.着眼疫情和后疫情时期拓展投资合作空间

CAI、RCEP和CPTPP等协议的达成和推进为中国与发达国家的双边投资构建了基本合作框架,有助于扭转近年来发达国家在对外经贸合作中投资审查保守化、技术领域投资政治化、投资主体歧视性以及疫情期间外资收购防范性的发展趋势。但中国与欧美及其他发达国家的新一轮投资合作热潮能否开启,则并非协议达成即可一蹴而就,还需要投资主体双方对于当前及未来投资合作战略机遇的把握和开拓。

從目前来看,中国国内新冠疫情防控已进入常态化,总体呈零星散发和局部地区小规模聚集性疫情状态,而欧美主要发达国家疫情仍处在大规模流行甚至爆发阶段,按照世卫组织首席科学家苏姆亚·斯瓦米纳森预测,全面控制疫情可能需要4到5年时间②。这意味着中国与发达国家在加强抗疫合作方面还有较长的历程,在防疫物资生产和供给、医疗设备、设施和服务供给,疫苗研发、生产以及扩大疫苗的可及性,以及为不具备研发和生产能力的发展中国家疫苗及医疗需求提供全球公共产品等方面,均有较大的合作空间。同时,疫情也催生了远程医疗、在线教育、网络通讯、网购服务、物流快递、直播娱乐、居家休闲等新兴产业的成长,以及新旧产业的融合发展,由此派生的终端设备生产、通讯网络建设、核心零部件制造、数字化平台搭建、运营推广服务等为中国与发达国家之间的高新技术领域投资合作拓展了巨大的市场空间。

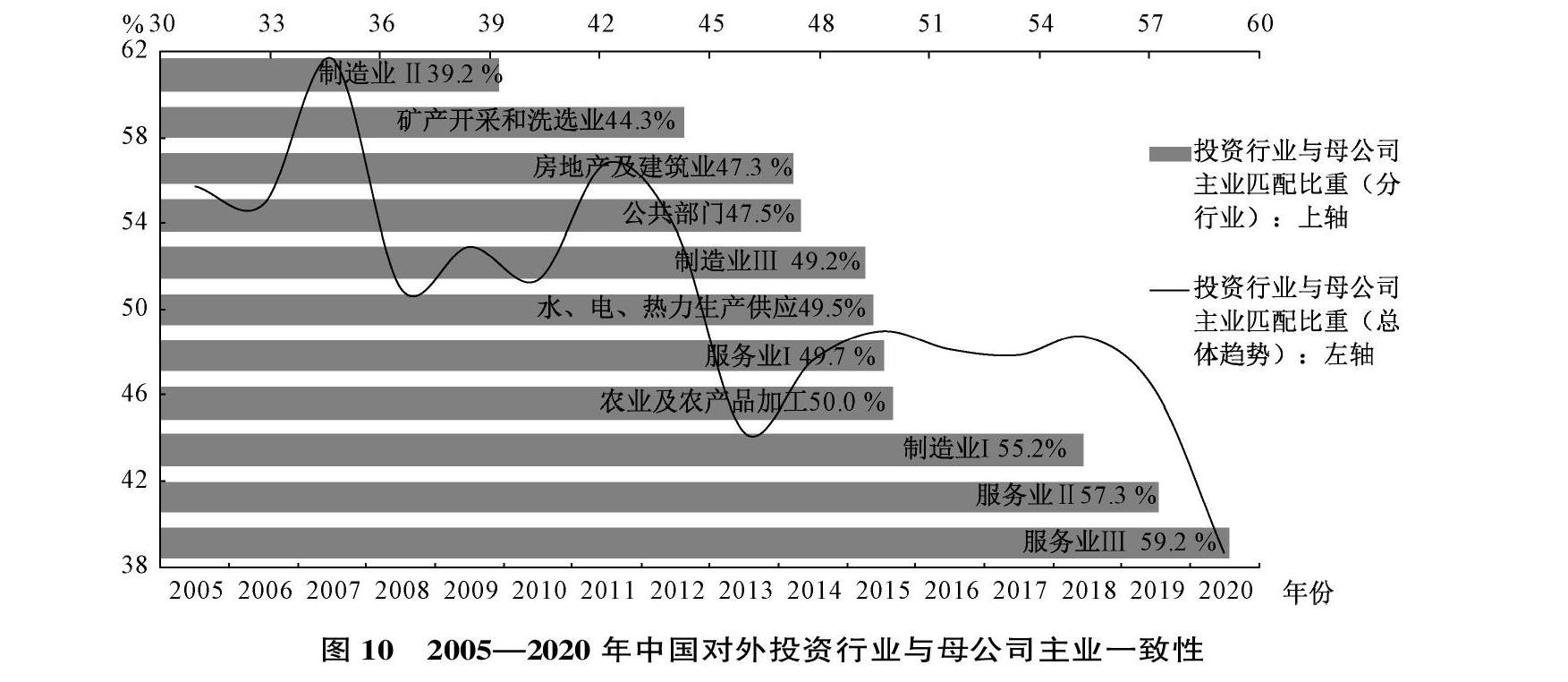

在后疫情时期,随着全球产业链、供应链重回正轨,中国与发达国家间的投资合作仍有较大空间,包括餐饮旅游、航空运输、国际海运、医疗卫生、生物技术、环境服务、新能源汽车、云计算服务、金融服务等领域的投资将逐步复苏或延续新产业成长趋势。随着中国OFDI逐步走向成熟,中国对发达国家投资应更多考虑东道国需求,以产业多元化、产业链嵌入和需求本地化为导向,逐步实现国际化融入和技术升级。从过去10多年中国对发达国家投资趋势来看,中国对外投资行业与母公司主业一致性下降为大趋势,且这一趋势不因逆全球化和疫情冲击等因素而发生逆转(见图10),这表明中国对外投资的长期、可持续发展必需更多考虑东道国利益,中资企业自身的核心竞争优势需要不断适应外部需求,并在这一过程中成长为国际化企业,获得中长期利益。

四、结论与政策建议

中国提出企业“走出去”战略近20年来,对外投资蓬勃发展,经历了前15年快速增长和近期回落的过程,投资产业和区域分布呈现出一定的规律及特征。2017年后中国与全球主要经济体间经贸关系转变、对外投资主体的持续性、资本流动监管政策变化以及新冠肺炎疫情冲击等因素都对中国对外投资的发展产生了重大挑战。为应对这些挑战,中国需要着力构建“双循环”投资战略布局,以国内“新基建”和亚洲地区基础设施投资优势为基础,同时发挥“一带一路”倡议的海外投资支撑作用,并借助CAI、RCEP和CPTPP等一系列区域和全球经贸协定重构与欧美等发达国家间经贸合作关系,实现国内外投资“双循环”相互促进的新发展格局。对此,中国对外投资需要重点做好以下几方面工作:

(一)以制度建设为重点提升海外投资质量

2017年后中国对外投资下降和结构转变的重要原因之一是中国与主要发达国家和部分发展中国家经贸关系变化,并且集中体现在欧美等国海外投资审查和经营管控收紧,表明参与和制定双边及多边经贸协定是提升友好经贸合作环境的制度基础。从主要发达国家和新兴发展中国家的实践来看,均通过制定高标准协定引领高水平对外开放,无论是日本主导的CPTPP,东盟达成的RCEP,还是美、墨、加三国签订的USMCA,均着眼于构建高水平经贸合作协定。中国与欧盟达成的CAI为构建全面、平衡和高水平的投资协定开启了新篇章,但目前中国在这类规则标准制定的过程中仍以参与为主,主导建立标准的能力和话语权较为欠缺。2013年“一带一路”倡议提出以来,中国和“一带一路”主要参与国家之间还未形成高标准且适应该地区经贸发展的协定,在市场原则和国际通行规则软联通方面仍然存在较大差距。未来中国应以制度规则建设为重点,提升国际公共产品的提供能力,为中国对外投资发展打造良好的外部制度环境。

(二)厘清政企关系引导优质私人资本

从中国对外投资主体所有制性质来看,目前受东道国投资审查影响较大的是国有和国有控股企业,这一方面来自主要发达国家对中国政企关系根深蒂固的不信任,另一方面则是认为国家层面的激励因素可能在全球市场供应链上下游扮演关键角色,由此产生的竞争扭曲可能损害私人主体。对于来自意识形态偏见的主张,目前中国已经提出了明确的方案,即倡导“竞争中性”,反对所有制歧视,但仅凭理念性的提法在实际操作层面仍然是不足的,必须在规则和制度构建上与主流经贸协定和相关国家接轨。目前WTO多边框架中尚未正式包含国有企业、竞争中性相关的内容,但澳大利亚、欧盟、美国和OECD在1996—2012年期间陆续建立了明确针对国有企业的竞争中性标准,以CPTPP为代表的高标准经贸协定中也已涵盖国有企业和垄断条款。因此,中国未来对外投资的可持续发展必须建立在国有企业改革的基础上,厘清政府与企业、政府与市场关系。一方面需要推进混合所有制改革,国有资本主要关注市场失灵领域和国家安全行业,适当退出经营性领域;另一方面考虑借船出海,与香港等企业合作,借助其他形式企业进行国际市场合作。与此同时,对于具有较强竞争力的私人资本,应积极引导其参与已有的国有资本为主的对外投资优势产业,并开拓多元化产业和高新技术领域。

(三)加强中国海外投资规范化建设和运营

“双循环”投资战略布局对于实现新时期更高水平对外开放具有重要意义,这种高水平不仅体现在产业链向中上游延伸,也要求中资企业在海外投資运营中更规范有效地处理知识产权、环境保护和劳工权益等相关问题。从区域经济合作规范的发展趋势来看,欧盟《通用数据保护条例》(GDPR)、RECP和CPTPP等均对知识产权和数据保护进行了明确规定,CPTPP还进一步详细规范了环境保护和劳工权益方面的问题;即便从发展中国家来看,近年来对于限制高污染企业入驻本国也趋向于严格管理,在劳工问题规范方面逐步向发达国家看齐,中国对外投资传统类型中的承包工程和劳务合作业务面临的环境风险和劳工法律风险,以及技术类投资面临的知识产权风险日益上升。对此,中国对外投资一方面需要从资源能源、基建等环境和安全生产事故高风险领域转型,向环境友好和劳工使用规范化的产业发展;另一方面则需要规范化海外自贸园区建设和运营,大力提升中资企业知识产权、法律风险意识和纠纷处理能力。

(四)提升资本监管能力促进优质资本出海与利润回归

除了来自外部的压力之外,近年来中国对外投资的收缩也与国内对资本外流监管的加强有关,包括2017年国家外汇管理局《进一步推进外汇管理改革完善真实合规性审核的通知》和2018年国资委《关于加强国有企业境外投资管理规定》等在内的资本监管规定在打击非法资本外流、促进投资流程规范化的同时,也导致许多中资企业领导层对海外投资产生了较大的担忧,尤其是存在较大投资风险或较难达到预期经济回报的项目,投资决策者畏难情绪较大。对此,监管部门应对相关政策进行适当解读,同时出台配套支持优质资本出海和激励其利润回归的税收、结售汇等相关政策,在帮助海外投资企业管控风险的前提下,鼓励优势企业探索实践,积极推进海外投资的发展。同时,对于企业对外投资绩效的评价,应秉持全面、客观、持续的原则,除了关注企业经济利润回报之外,也应从全球市场影响力、技术水平提升、就业、减贫和企业社会责任等多角度全方位评价中国企业的对外投资绩效。

[注 释]

①数据来源:UNCTAD, World Investment Report 2017 Investment and the Digital Economy Report, United Nations, Geneva.网址:http://unctad.org/en/pages/home.aspx。

② 邢颖,世卫组织首席科学家:控制新冠肺炎大流行可能需要4到5年,澎湃新闻,2020-05-15,网址:https://baijiahao.baidu.com/s?id=1666739835618647033&wfr=spider&for=pc。

[参考文献]

[1]张原.中国对“一带一路”援助及投资的减贫效应——“授人以鱼”还是“授人以渔”[J].财贸经济,2018,39(12):111-125.

[2]葛顺奇,陈江滢.中国企业对外直接投资面对疫情危机新挑战[J].国际经济合作,2020(4):21-36.

[3]张原,陈建奇.美国发动贸易战的动机前景及应对[J].理论视野,2018(11):72-75.

[4]张苡萑.美国外商投资审查新动向及其应对[J].法制与社会,2019(32):110-111.

[5]廖凡.欧盟外资安全审查制度的新发展及我国的应对[J].法商研究,2019,36(4):182-192.

[6]徐保昌,潘昌蔚,杨志龙.中国企业对欧盟投资的风险及对策研究[J].国际贸易,2020(7):55-62.

[7]郧彦辉.发达国家外商投资审查新动向[J].中国外资,2020(1):44-45.

[8]楼春豪.新冠肺炎疫情与印度对外战略新态势[J].外交评论(外交学院学报),2020,37(5):25-51.

[9]张原,杜金富.“一带一路”建设与中国外汇储备波动——基于外汇储备变动影响因素的实证研究[J].西部论坛,2020(7):93-109.

[10]陈建奇.新型基础设施建设如何形成增长新动力[N].学习时报,2020-03-18(003).

[11]黄勇,谢琳灿.中国对外投资发展的历史回顾、最新形势和趋势展望[J].全球化,2020(5):29-41.

[12]ASIAN DEVELOPMENT BANK.Meeting Asias infrastructure needs[R]. Asian development bank special report, Mandaluyong City, 2017.

[13]齐力.中企出海路在何方?[J].中国对外贸易,2020(6):13-14.

[14]姜英梅.中国对中东地区投资:疫情影响下的困难与前景[J].国际经济合作,2020(3):35-46.

[15]陈建奇.中欧投资协定大大拓展合作共赢新空间[N].学习时报,2021-01-15(002).

The Characteristics and Challenges of Chinas Outward Foreign Direct Investment

and the New Development Strategy of Dual Economic Cycles

Zhang Yuan

(Beijing Language and Culture University,Beijing 100038,China)

Abstract: Since the beginning of the 21st century, Chinas outward direct foreign investment(OFDI) has experienced a process of first rapid growth and then recent decline. The distribution of industries and regions invested shows some certain patterns and some characteristics. Due to the changes in economic and trade relations between China and major economies, the sustainability of foreign investment entities, changes in regulatory policies for capital outflows and the epidemic of COVID19, Chinas OFDI faces great challenges in recent years. In order to meet these challenges, China needs to focus on the new strategy of dual circulation: the “domestic circulation” should be based on the domestic new infrastructure and the advantages of Asia infrastructure investment; the “international circulation” should be built on the B&R initiative and restructure the economic and trade cooperation between developed and developing countries with the help of CAI, RCEP and CPTPP. Thus, a mutually promoting dual circulation develop pattern will be established. At present, China should improve the quality of outward investment through institution construction, guide the coordinated development of the stateowned and the private OFDI by clarifying the relationship between government and enterprises, standardize the construction and operation of Chinas overseas investment, and improve high quality capital investing overseas and the profits return by enhancing our capital supervision ability.

Key words: outward foreign direct investment; investment barrier; strategy of dual circulation; investment layout

(責任编辑:张积慧)

猜你喜欢

社会科学战线(2022年8期)2022-10-25

当代水产(2022年1期)2022-04-26

江苏安全生产(2022年1期)2022-03-09

玩具世界(2020年5期)2021-01-14

房地产导刊(2020年9期)2020-10-28

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

中国集体经济(2017年1期)2017-01-04

中国集体经济(2017年1期)2017-01-04

职工法律天地·下半月(2016年10期)2016-11-30