促进就业的税收政策研究

2021-09-10 20:13杨艳琳

商业2.0-市场与监管 2021年1期

摘要:本文分析近年来的就业状况以及就业现状对财税及民生的影响,通过近年来税收政策的改革分析税收与就业之间的关系,阐释税收如何影响就业,税收对就业的积极意义,并提出对税收改革的优化建议,帮助待业者认清就业现状及自身状况,达到继续就业。

关键词:税收制度;就业;税收优化

1.税收对促进就业的效应分析

税收的作用是税收职能在一定经济条件下的外在表现。在不同的历史阶段,税收职能发挥着不同的作用。税收是国家调控经济的重要杠杆之一国家通过税种的设置以及在税目、税率、加成征收或减免税等方面的规定,可以调节社会生产、交换、分配和消费,促进社会经济的健康发展。而就业是有助于经济持续、健康的发展,对经济的意义很大,甚至不可替代。同时,税收对经济的调节的作用也会很明显的体现在现实的就业状况下,对就业起着引导的作用。

1.1税收对劳动供给的影响

在西方经典经济理论中,论述个人劳动决定理论时,一般认为供给量是工资率的函数。

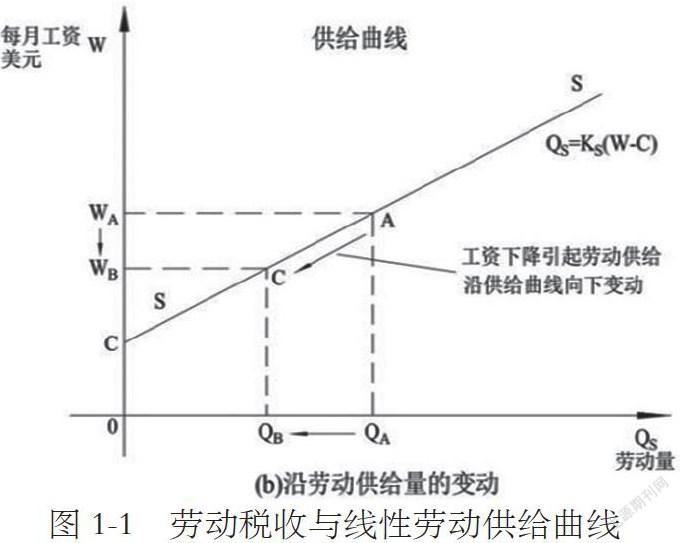

劳动税收对劳动供给的线性影响

如图1-1,当劳动者的工资水平为W时,其提供的劳动量是Q。当我们加增税收或者提高税率势必会引起工资的下降,那劳动供给将减少,劳动税收与劳动供给程正相关的分布关系。

1.2税收对劳动需求的影响

解决就业问题,增加劳动需求也是办法之一。因为在一定时期内,劳动总量基本不会产生重大变化。税收对于劳动需求的影响包括劳动的需求总量和需求变化两方面。

税收对劳动需求总量的影响主要变现在运用税收杠杆促进经济发展,刺激投资消费,使企业扩大生产,增加就业岗位上,主要包括政府将税收收入用于公共基础性建设;对企业实施投资抵免,减税等优惠政策;对个人所得税和社会保险费的优惠,用于帮助就业困难群体。

2.我国在促进就业方面的税收政策梳理

我国通过对增值税、所得税以及税金及附加和社会保险费的税收改革,发挥了税收的宏观调控作用进行了新一轮的税收制度改革。其主要目的在于刺激资本的增长,通过宏观调控手段来增大市场劳动需求,在待就业人口不断上升,结构性失业严重以及结业结构不平衡的条件下完成降低失业人口数量、未就业人口数量和难就业人口数量的目标,解决劳动力过剩,刺激劳动需求,缓解劳动资源浪费的问题。

2.1增值税

跟据《财税[2019]22号 财政部 税务总局关于进一步支持和促进重点群体创业业有关税收政策》的通知:

第一条规定了对特殊人口就业的优惠:建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

其中特殊人口包括:上述人员具体包括:1.纳入全国扶贫开发信息系统的建档立卡贫困人口。2.在人力资源社会保障部门公共就业服务机构登记失业半年以上的人员。3.零就业家庭、享受城市居民最低生活保障家庭劳动年龄内的登记失业人员。4.毕业年度内高校毕业生。

该条款通过给予企业增值税优惠,促进失业人口再就业、就业困难人员就业以及大学毕业生就业来减少失业人口,降低失业率,促进未就业人员就业。在税收制度改革的条件下,失业率较过去的五年内失业率达到历史新低,在就业率也有所上升。说明在新经济环境下,我国现行的税收政策对于解决我国失业及就业问题起着积极地影响。

2.2企业所得税

企业招用登记用建档立卡贫困人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”)人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

2.3个人所得税

在个税改革上国家对于全年奖金进行了规定:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

其次,国家通过提升个税起征点;对劳务报酬所得、稿酬所得、特许权使用费征税额进行20%的扣除等手段降低个税缴纳压力,增加个人所得数量,根据税收及劳动需求曲线,当工资上升时,劳动供给也同时上升,加强了部分失业及未就业人员的就业意愿,某种程度上解决了劳动力消极劳动力资源浪费的问题。

参考文獻:

[1]中国真实的就业状况[N]凤凰财经网.2018.

[2]2018年人力资源和社会保障事业发展统计公报[R]2018.

[3]智研咨询网.2019-2015年中国共享经济市场专项调研及投资前景分析报告[R]2018:75-79.

作者简介:杨艳琳(1999.3-),性别:女 ,民族:汉族,籍贯:黑龙江哈尔滨,学历:本科 学校:黑龙江大学。

猜你喜欢

科学与财富(2021年8期)2021-07-02

人间(2016年24期)2016-11-23

知音励志·社科版(2016年8期)2016-11-05

知音励志·社科版(2016年8期)2016-11-05

科学与财富(2016年28期)2016-10-14

大学教育(2016年9期)2016-10-09

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09