大数据环境下小微企业动态信用评价模型构建

2021-09-14 05:52鞠云陈佳怡刘丹

现代商贸工业 2021年29期

鞠云 陈佳怡 刘丹

摘 要:大数据的时代背景下,本文通过引入社会媒体反映出的企业软信息,结合层次分析法以及模糊数学理论,把评价指标体系中的各项指标按合理的权重进行量化,从而建立一个可普适于大多数小微企业的动态信用评价模型。

关键词:层次分析法;小微企业;信用评价;大数据;熵权法;K均值

0 引言

小微企业是小型企业、微型企业的统称。小微企业在自身的发展过程中存在倒闭率高、产业规模小等劣势,相比起我国大型的国有企业、民营企业等,当今媒体对于其的关注度较低,公众对于各行各业的小微企业的发展现状也缺乏较为全面的认识。信用体系的建设,帮助商业银行在审批小微企业的贷款时多了可靠的参照,在对小微企业进行授信之前,可以依赖数据库对小微企业的信用情况进行审查。信用体系的建立为小微企的发展开辟出一片天地,同时也为各方向小微企业提供的贷款提供了保障。

但是,我国小微企业的征信体系建设尚不成熟,体现在小微企业的征信意识薄弱,能满足征信需求的征信中介机构数量远远不够,并不能满足小微企业日益增加的贷款需求。同时在已有研究中对小微企业信用评价体系中仍然存在缺陷,面对日益变化的市场环境,小微企业的信用评价也应随着时代技术的进步而发展。

近年来,大数据技术飞速发展,大数据在征信领域的运用也越来越频繁。对于传统征信模式来说,大数据既是挑战也是机遇,在某种程度上大数据会驱动征信行业迅速发展。那么如何合理运用大数据等新兴技术,推进征信行业跨越式发展,是我国企业信用体系建设过程中亟待解决的问题。本文聚焦于大数据环境下的社会媒体,利用其能够反映小微企业和企业主的多维软信息的特点,将其与传统指标相结合,建立小微企业动态信用评价模型。

1 国内外研究现状及发展动态

1.1 传统指标与应用

小微企业的信用评价与自身财务信息以及企业发展动态直接相关。现有研究主要从小微企业基础信用能力、管理能力以及经济偿付能力等方面构建信用评价指标体系。

郑超文、郭昱等(2015)人的研究表明,传统指标通过实证检验了信用评价体系的有效性,为小微企业贷款申请提供依据,在一定程度上解决了小微企业融资难的问题。李振良(2020)的研究表明,根据传统指标,有利于构建小微企业三级信用评价指标体系,弥补了不同类型企业在信用评价方面的空白。

综上所述,现有文献已经对传统财务指标与小微企业信用风险间的关系有一定程度的研究,然而仍然存在以下问题有待解决。传统指标如何获取以及指标权重如何以更客观、更适合的方法确定,同时实证研究样本较少。

1.2 媒体软信息与应用

小微企業信用风险不仅与企业自身财务信息有关,而且还与企业及其主要经营者的社会媒体软信息紧密关联。现有相关研究主要基于社会资本理论,从关系维度分析组织和个人的社交媒体软信息与信用风险间的关系。

社会资本是资本的一种形式,它能通过社会网络调动资源以实现特定的目标。关系维度社会资本的大小取决于情感紧密性、关系的时间量、熟识程度(相互信任)以及交互服务(Shao et al.2019)。Lin(2013)和 Li 等人(2015)的研究表明,高质量的关系维度社会资本意味着较低的客户信用风险,有利于客户获取信贷。Pham 和 Talavera(2018)的研究表明,关系维度社会资本有助于小微企业获取融资,且与政府官员和其他商业人士关系密切的小微企业能够获得的融资期限更长。Wei 等人(2016)在 Marketing Science 上的研究表明,策略性的网络关系构建行为将影响社交数据对于信用评价的效果,并探析了相关策略性行为的特征。

综上所述,现有文献已经对社交软信息与小微企业信用风险间的关系有一定程度的研究,然而仍然存在以下问题有待解决。小微企业组织和企业主的社交网络中关系类型复杂,信任度差异大,存在中介效应,如何从媒体的软信息中提取相关信用特征需要进一步研究。此外,媒体软信息对小微企业信用的影响具有间接性和弱相关性,如何提升媒体软信息的风险判别能力也有待进一步研究。

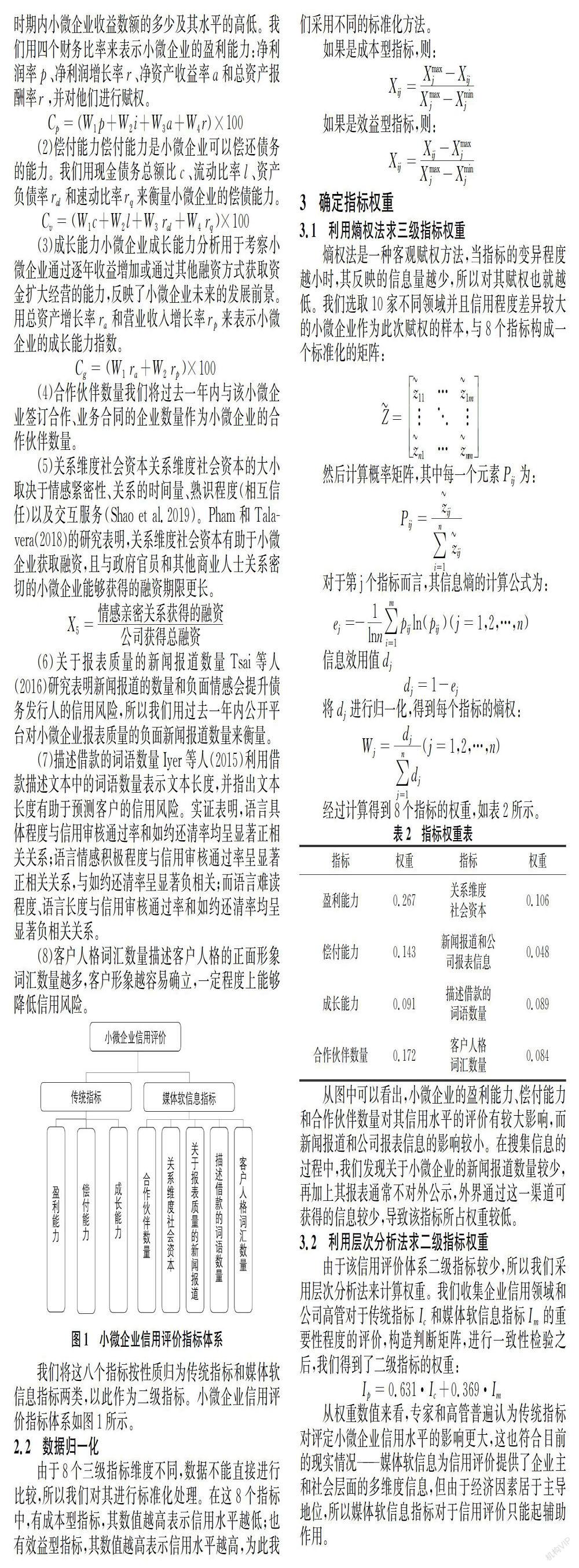

2 小微企业信用评级指标的选取

2.1 指标的选取

影响企业信用水平的因素十分广泛,我们通过查找相关文献选取了不同方面的26个主要影响指标。但由于指标数量较多,会导致体系过于复杂,指标系数难以计算,所以我们采用主成分分析法对这26个指标进行筛选,最终得到以下8个基本(三级)指标。

(1)盈利能力小微企业盈利能力通常表现为一定时期内小微企业收益数额的多少及其水平的高低。我们用四个财务比率来表示小微企业的盈利能力:净利润率p、净利润增长率r、净资产收益率a和总资产报酬率r,并对他们进行赋权。

(2)偿付能力偿付能力是小微企业可以偿还债务的能力。我们用现金债务总额比c、流动比率l、资产负债率ral和速动比率rq来衡量小微企业的偿债能力。

(3)成长能力小微企业成长能力分析用于考察小微企业通过逐年收益增加或通过其他融资方式获取资金扩大经营的能力,反映了小微企业未来的发展前景。用总资产增长率ra和营业收入增长率rp来表示小微企业的成长能力指数。

(4)合作伙伴数量我们将过去一年内与该小微企业签订合作、业务合同的企业数量作为小微企业的合作伙伴数量。

(5)关系维度社会资本关系维度社会资本的大小取决于情感紧密性、关系的时间量、熟识程度(相互信任)以及交互服务(Shao et al.2019)。Pham和Talavera(2018)的研究表明,关系维度社会资本有助于小微企业获取融资,且与政府官员和其他商业人士关系密切的小微企业能够获得的融资期限更长。

(6)关于报表质量的新闻报道数量Tsai等人(2016)研究表明新闻报道的数量和负面情感会提升债务发行人的信用风险,所以我们用过去一年内公开平台对小微企业报表质量的负面新闻报道数量来衡量。

猜你喜欢

现代情报(2016年11期)2016-12-21

商场现代化(2016年26期)2016-11-21

价值工程(2016年29期)2016-11-14

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年25期)2016-07-29

电脑知识与技术(2016年16期)2016-07-22