基于SIRS传染病模型的银行风险传染机制研究

2021-09-23 00:58叶莉李浩川赵萌

河北工业大学学报 2021年4期

叶莉 李浩川 赵萌

摘要 借助生物学SIRS传染病模型,对银行风险传染过程进行研究,重点考察风险感染率、恢复率和免疫缺失率对银行系统内风险传染的作用。结果表明:风险传染过程中存在类似疫情爆发的“超调”现象,会使各类银行节点数显著脱离最终稳态水平;系统最终稳态水平仅由感染率、恢复率及免疫缺失率决定;降低感染率和免疫缺失率、提高恢复率均能有效减少系统稳态后的感染银行数,从而抑制风险的蔓延趋势,但前者会延长风险传染持续的时间,后者的时间则会缩短。

关 键 词 银行风险;风险传染;传染病模型;“超调”现象;感染率

Abstract The paper explores the risk contagion mechanism of the bank with biological SIRS epidemic model, focusing on the effects of risk infection rate, recovery rate and immune deficiency rate on risk contagion in the banking system. The study shows as follows: there is an "overshoot" phenomenon similar to the outbreak of the epidemic, which will make the number of banking nodes significantly out of the final steady-state level; the final steady-state level of the system is only determined by the infection rate, recovery rate and immune deficiency rate; the decrease of infection rate and immune deficiency rate, and the increase of recovery rate can inhibit the spread of risk effectively. However, the former will prolong the duration of risk while the latter will shorten it.

Key words bank risk; risk contagion; infectious disease model; overshoot phenomenon; infection rate

0 引言

由于銀行之间关联愈发紧密,单个银行风险爆发会通过资产负债表、共同资产冲击等渠道将风险传染至系统中其他银行,进从而引发多米诺骨牌效应。自2007年次贷危机至2011年,美国400余家银行破产即为极具代表性的例证,其中雷曼兄弟、华盛顿互惠银行、美联银行等大型优质银行也未能幸免于难,这无疑敲响了关于国内银行系统风险传染的一记警钟,亦表明了银行风险的传染性是由银行关联所导致。危机爆发后,对风险传染的研究涌现出众多的新思路。May等[1]认为金融风险传染类似于传染病的传播。之后传染病模型逐步被国内外学者尝试用于金融领域的风险传染研究。Garas等[2]构造SIR模型模拟金融危机在全球经济网络的蔓延,表明金融风险传染的研究迈入了新阶段。Demiris等[3]用贝叶斯估计方法改进了SIR模型,对传染概率进行区分后研究金融危机的扩散,认为降低金融系统的脆弱性以应对危机的效果极佳。国内学者则构建了各类传染病模型研究金融各个领域,如马源源等[4]、王书斌等[5]和崔瑜[6]分别研究了股市危机的蔓延、P2P网贷的违约传染机制和金融风险跨市场的交叉传染。

在银行风险传染方面,亦有学者运用传染病模型进行研究。Toivanen[7]用SIR模型对欧洲各银行风险传染进行了模拟,并基于银行风险敞口、资产规模和接触传染度确定了传染率的函数,但得到的数值离散,无法确定风险传染持续时间。Cao和Zhu[8]构建了银行网络SIR模型,研究结果表明最终免疫银行数量取决于传染率和网络结构,但忽略了治愈率等其他关键参数的作用。国内研究则更注重仿真过程,李守伟等[9]对SI模型进行改进,建立银行随机传染模型,发现降低银行关联度更能有效抑制风险传染,但模型中银行状态局限于健康和风险两类。陈建新等[10]从时间和空间两个维度对银行风险传染进行动态模拟,研究发现传染率和灭绝率固定时,系统最终稳定时的感染银行数不变。姚登宝[11]在SIR模型中引入感染延迟时间,发现增加延迟时间可缓解流动性风险的传染效应。

综上,至今国内外学者已在金融各领域内运用传染病模型进行了研究,而在对银行系统内风险传染方面,部分研究中仅考虑某单一参数对风险传染的作用;同时也存在对银行状态考虑不全面的情况,如李守伟等[9];且有更多学者在SIR模型基础上进行改进,其核心仍是S→I→R的单向转化,没有考虑到系统中存在免疫失效的可能性。因此,本文引入免疫缺失机制,并考察风险感染率、恢复率和免疫缺失率3个关键参数对风险传染的影响,避免仅考虑单个因素造成研究结果的不全面性,进而构建传染路径更广、转化途径多向、现实性更高的SIRS模型以研究银行风险传染机制。

1 SIRS传染病模型的构建及分析

1.1 构建SIRS模型研究银行风险传染的适用性分析

为研究病毒而创立和拓展的生物学传染病基本模型众多,其核心为SI、SIS和SIR 3种模型。其中SIR模型将群体中的个体状态划分为3种状态:易感染个体(S)、感染个体(I)及免疫个体(R),并研究3种状态之间个体的相互转化过程及在感染环境下各个状态变化的规律。而SIRS模型考虑到免疫个体在治愈后的暂时性获得免疫效果,使其更贴近现实中的风险传染过程。

银行系统内风险传染与生物学SIRS传染病模型在传染过程中十分相似。首先,从传染中的个体来看,市场中各家银行的资本存量、信贷规模、参与主体、内部监管状况等方面均存在一定差别,同时银行的风险管理能力也各有差异,故风险抵御能力也各不相同。其中部分银行由于缺乏必要和及时的风险防范措施更易被其他相关联的感染银行所传染;同时一部分银行具备有效和严密的风险抵御机制及防范体系,对外部风险感染的抵抗力较强。这与SIRS传染病模型中易感染、被感染及免疫3种状态转化过程相似。从传染过程看,银行间市场通常是最主要和关键的资金融通场所,单个银行危机会传染至与其有关联的银行,若不加控制,将会使危机扩散并导致整个银行系统崩溃,这亦与生物学中传染病通过生物个体的接触传播高度类似。从银行风险自身特征来看,其具有复杂性、传染性、自放大性和外部性等特点。由于信息不对称,银行储户和投资者局限于自身金融知识水平和预期,一旦银行业金融机构出现风险或动荡等不利因素,他们将采取挤兑等不利行为,加剧银行间市场的波动和不稳定,之后银行将风险反馈,导致正反馈的形成。风险在不断反馈和累积的过程中逐步扩大,最终致使银行业危机爆发,大量银行金融机构倒闭。由此可见,银行风险同样具有生物学中传染病的复杂性、传染性及风险自放大并扩散等相似的特性。

1.2 模型假设

假设1:银行间市场系数量有限且保持封闭的系统,市场内银行是系统中的个体或称之为节点,将其分为易感染银行、感染银行和免疫银行3类。在该系统中发生风险传染时这3类银行的总数保持不变,即没有新的银行机构加入,亦没有银行机构退出。

假设2:银行风险传染的方向是随机非固定的。

假设3:各银行存在差异性,其中某些银行节点能够拥有完善的风控机制和事先采取完善的风险抵制措施以获得免疫;同时,在部分银行被风险传染后,如果该银行能对风险做到有效控制,也会转化为风险免疫状态;其他银行由于流动性匮乏、不良贷款等自身的不利因素而缺乏充足的风险抵御措施和完善的风险抵御机制处于易感染状态,被风险感染后而进入感染状態。

假设4:银行系统中风险的传染和治愈没有滞后期,即银行不会处于潜在感染状态。

假设5:存在免疫失效机制,风险免疫银行在一定情况下会失去免疫效果成为易感染银行。

1.3 模型构建

首先对各银行节点在系统中的3种状态进行定义。易感染银行是指那些风险防范机制不完善或者风险监控不到位但尚未被风险感染的银行机构,将t时刻系统中易感染银行数占总银行数之比设为[S(t)];同理,感染银行在系统中t时刻数量占比设为[I(t)];风险免疫银行在系统中t时刻数量占比设为[R(t)]。则有[S(t)+I(t)+R(t)=1],系统内银行在风险传染过程的状态转变,如图1所示。

其次,对模型中特征参数进行设定。α表示系统中各银行节点风险传染率,即易感染银行转化为感染银行的风险感染率;β表示系统中被感染银行节点的恢复率,即感染银行转化为风险免疫银行的概率。γ表示免疫缺失率,风险免疫银行失去免疫力转化为易感染银行的概率。

1.4 模型推导

1.5 数理分析

基本再生数R被定义为整个传染周期内被感染银行数的期望值,其代表了整个银行系统中风险传染是消亡还是扩散的阈值。R>I时,银行风险无法控制并传染至其他银行并扩大,最终引发危机;相反,当R 2 模型仿真模拟及数值分析 2.1 模型重点研究因素 根据上述模型及数理分析,应用MATLAB2014数学建模工具编写程序进行仿真。仿真模拟的重点在于关注模型中风险感染率α、恢复率β和免疫缺失率γ的变化及相应各参数状态下银行类各节点的数量状况,进而了解银行风险传染的过程,研究各因素在传染过程中的边际变化效应,有利于风险防范以及在风险传染过程中及时采取补救措施。由于初始状态的各类银行节点数量不同,即使风险传染率α、恢复率β和免疫缺失率γ没有变化,整个银行系统的风险传染过程也存在差异,故需要研究初始状态下银行类各节点的风险传染状况并进行仿真模拟。 2.2 仿真分析 2.2.1 初始时刻下各类银行节点数量变化对风险传染过程的影响 现实中,易感染银行自身具有脆弱性,与其他银行密切关联,但尚未感染风险;个别银行存在大量不良贷款、资本准备率不充足,以及受到储户的取款需求导致的流动性短缺等影响造成银行难以持续经营,此类银行为数较少,是模型中的风险感染银行;系统中存在一部分谨慎经营而对风险进行严控的银行或者有政府支持的大型国有银行,该类银行几乎不会被风险传染,是系统中的具有风险抵抗力的风险免疫银行。参考已有研究,将初始时刻易感染银行节点S(0)、感染银行节点I(0)及风险免疫银行节点R(0) 3类节点的数量占比分别设定为0.8、0.1、0.1,将S(0)和I(0)作为自变量。此外取几组S(0)和I(0)值分别为0.85和0.05,0.75和0.15,0.7和0.2作为比照,模型中3个特征参数的初值分别为α = 0.5,β = 0.1,γ = 0.1。 从图2中可以看到,在给定特征参数α、β和γ不变的情况下,银行系统中最终稳定后的各类银行数量占比与初始期各类银行节点数无关,即初始时刻下各类银行数量的变化不影响系统最终稳态水平,仅影响风险传染速度:表现为系统达到最终稳态水平后,易感染银行数在系统中总银行数占比始终保持在0.2左右,而感染银行和风险免疫银行数占比约为0.4。同时在风险传染过程中,系统内各类银行节点存在“超调”现象,即在系统达到稳定状态之前,各类节点会短暂地超越均衡值然后趋于稳定;易感染银行数量先降到谷值再逐步恢复到最终均衡值,而感染银行和风险免疫银行的数量会增长到峰值,然后逐步下降至稳态值。这表明“超调”现象相比最终稳态水平而言是银行系统中涌现的一次大危机,类似于疫情大爆发。传染过程中出现“超调”现象的时间与初始时刻感染银行数有关,感染银行数越小,“超调”现象出现得越慢:感染银行数依次在t = 9、10、11、14时达到峰值,而易感染银行数分别在t = 14、16、17、19时降到谷值。相应的,整个银行系统达到稳定状态也越晚。

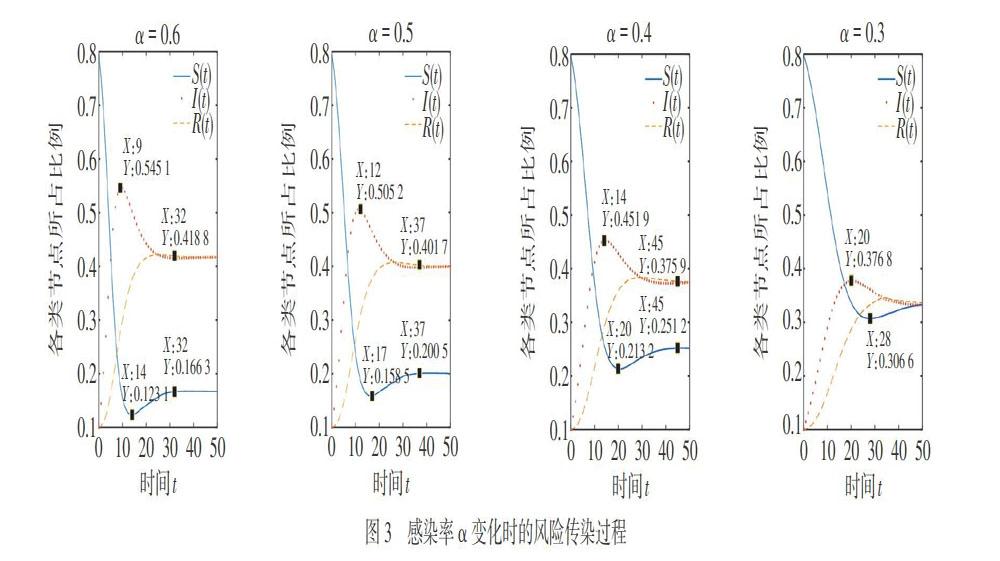

2.2.2 感染率变化对风险传染过程的影响

各银行自身的债务偿还能力、流动性水平,以及与其他银行的业务关联程度等因素的差异会导致其风险传染强度不同,主要体现为不同的α值。作为基准分析,将初始时刻各类银行占比设置与之前一致,分别为0.8、0.1、0.1。保持β = 0.1,γ = 0.1不变,当α从大到小依次取0.6、0.5、0.4、0.3时,各类银行在风险传染过程中的数量变化如图3所示。其中,感染率变化不仅影响“超调”现象出现的时间,而且明显地改变易感染银行数的谷值和感染银行数的峰值,这说明感染率对风险传染速度和强度的作用较为显著。感染率越小,风险传染速度和强度也越小,其具体表现为易感染银行数下降和感染银行数增加的速度随感染率的缩小而变得缓慢。与之前不同,感染率的减小还降低了系统达到最终稳态水平的时间:即依次在t=32、37、46、50时达到了稳态,且在其减小过程中,稳态内的感染银行数逐步下降,下降幅度也变大,这表明通过控制传染源、加强银行的风控能力等措施来降低感染率,从而减少感染银行数,能较为有效地抑制风险传染,但会延长风险传染的持续时间。

2.2.3 恢复率变化对风险传染过程的影响

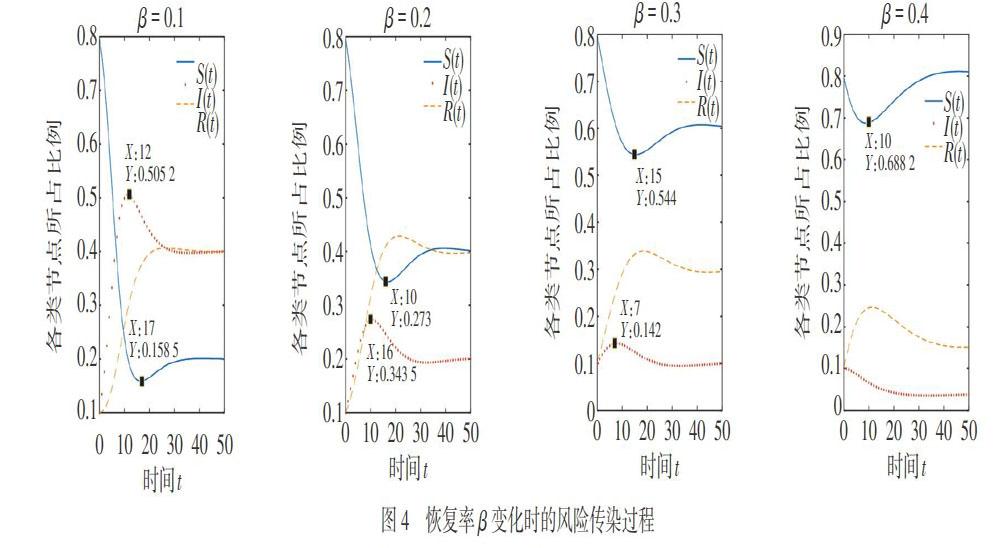

在风险传染过程中,银行间市场的同业拆借利率、银行对自身债务的展期能力、资本充足率等均影响其风险调控水平银行资产的合理变现能力和政府对银行系统救助策略等因素,均体现为恢复率的不同。通常系统中恢复率较小,因此保持α = 0.5,γ = 0.1不变,当β从小到大依次取0.1、0.2、0.3、0.4时,各类银行在风险传染过程中的数量变化如图4所示。可见,感染银行数量最终占比从0.4降至约0.04,且较快地出现“超调”现象。这表明相比减小感染率,增加恢复率对风险传染的抑制效果更为显著。由于存在免疫缺失率,增加恢復率反而会导致风险免疫银行数量减少,进而转化为易感染银行,同时也使感染银行比易感染银行和风险免疫银行更早地达到最终稳态水平。值得注意的是,当β = 0.4时,感染银行在初期就达到了峰值,其“超调”现象不明显,原因是β较大,感染银行数将很快出现下降,对其产生抑制作用。

2.2.4 免疫缺失率变化对风险传染过程的影响

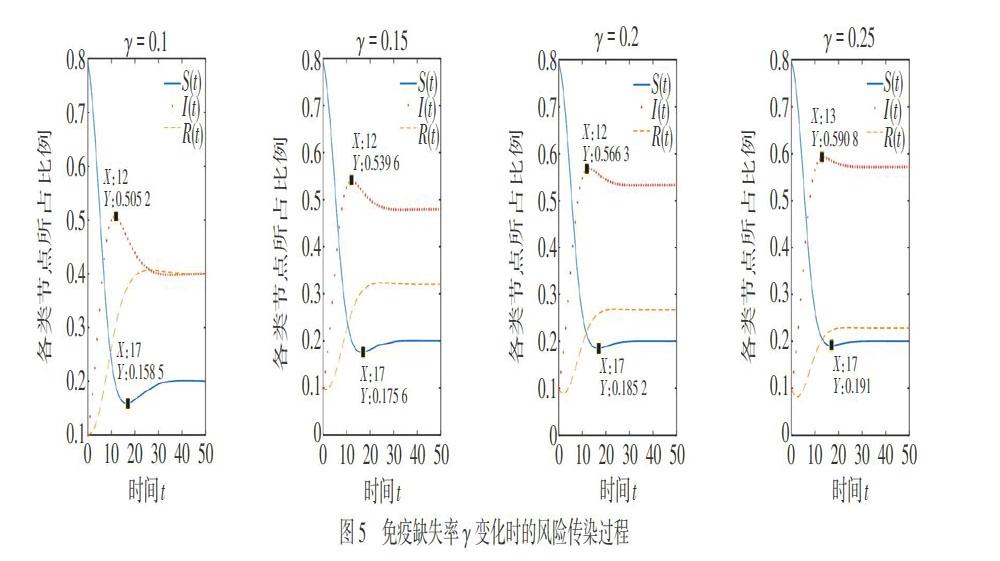

免疫缺失率大小主要取决于外部性风险因素,包括政府对风险免疫银行的监管水平及银行间市场的风险状况等,通常免疫缺失率数值及其变化幅度均较小。因此保持α = 0.5,β = 0.1不变,γ从小到大依次取0.1、0.15、0.2、0.25,不同免疫缺失率下的风险传染过程中各类银行数量变化如图5所示。模拟过程中发现,增加免疫缺失率,易感染银行数的最终占比始终为0.2,即无法改变易感染银行数的稳态水平,但会增加感染银行数而降低风险免疫银行数,尤其在免疫缺失率低时该效果更加显著,说明有必要降低免疫缺失率以抑制风险传染。此外,改变免疫缺失率不会影响“超调”现象出现的时间,但其增大会使“超调”现象中的峰值和谷值长期保持:表现为在γ变大的过程中,系统中感染银行数和易感染银行数的最终水平愈发接近其“超调”时的峰值和谷值。这是一个不利的信号,意味着系统中发生危机将难以缓和。尽管降低免疫缺失率会延长风险传染的持续时间,但相比降低感染率,其减少感染银行数的幅度更大,抑制风险传染更显著。

3 结论和政策建议

本文借鉴以往学者对银行风险传染的相关研究,基于银行系统运作机理并借助生物学中SIRS传染病模型,详尽地刻画出风险传染的危机演化过程,通过仿真模拟得出如下结论:1)银行系统在风险传染过程中存在“超调”现象,无异于危机爆发,会使各类节点数目显著脱离最终稳态水平;2)感染率、恢复率、免疫缺失率和初始感染银行数均影响风险传染速度,但系统最终稳态水平仅由前三者决定;3)提高恢复率还会缩短风险传染的持续时间,相对降低感染率和免疫缺失率而言,更能有效地控制银行风险传染。

有鉴上述研究,从中得到的政策启示:一是从降低免疫缺失率着手,创立高效全覆盖的银行间市场风险管控和预警机制,紧盯传染源,警惕并消除源点发生“大爆炸式”传染效应。从内外部双向着手,银行内部亟须大力加强风险自控能力,不单单立足于信用、市场、流动性和操作风险四大基本风险源进行预防和规避,更要提高资本充足率、拨备覆盖率,控制杠杆率以符合“中国版巴塞尔Ⅲ”监管要求;外部监管部门则需选取和确立全面、精准及多方位的风险监测因素和指标体系,采用人工智能、深度学习及云技术等高新技术构造透明有效的动态信息共享和风险监测平台,力求实时预警和动态监控。二是从控制感染率着手,打造及时精准的传染隔离机制,紧跟日常监控和评测指标的动态变化,一旦发现异常交易重点跟踪,必要时进行阻止,以防风险进一步散播。当个别银行被感染后,从资产负债表关联的其他银行出发,及时切割风险;同时注重信息披露并防范负面舆论发酵,避免储户因信息不对称和恐慌而采取非理性行为出现挤兑现象,降低传染危机影响,保持银行系统稳定。三是从提高恢复率着手,及时采取补救措施和完善退出政策。感染银行无可避免遭遇危机而破产时,根据其系统重要性程度,政府可以适度注入资金以维持其正常运营,同时进行劝诫来防范银行道德风险;对于重要性低的银行则应及时进行清算,最大程度保护储户资金。另一方面,建立具有中国特色的存款保险制度,既能缓解政府救助时的财政压力,又能将风险分担至其他行业金融机构,利于银行业稳定发展。

然而现实中的银行系统极其复杂,且不同时期下银行业的发展状况也有所差异。本文进行了简化处理,仅是建立SIRS模型对银行风险传染进行初步仿真研究,模型假设条件的局限性使得刻画出的传染过程未必完全符合真实的银行风险传染过程,本文研究尚有不足之处。故未来可在以下两方面再做深入研究:一是结合现实银行业发展状况,进一步考虑每一类银行的规模及银行间关联度的异质性,使模型更符合现实状况;二是探讨参数的内生性特征,让参数呈现动态变化。

参考文献:

[1] MAY R M,LEVIN S A,SUGIHARA G. Complex Systems:Ecology for Bankers[J]. Nature,2008,451(7181):893-895.

[2] GARAS A,ARGYRAKIS P,ROZENBLAT C,et al. Worldwide spreading of economic crisis[J]. New Journal of Physics,2010,12(11):113043.

[3] DEMIRIS N,KYPRAIOS T,VANESSA SMITH L. On the epidemic of financial crises[J]. Journal of the Royal Statistical Society:Series A(Statistics in Society),2014,177(3):697-723.

[4] 马源源,庄新田,李凌轩. 股市中危机传播的SIR模型及其仿真[J]. 管理科学学报,2013,16(7):80-94.

[5] 王书斌,谭中明,陈艺云. P2P网贷债权市场中违约舆情的传染机制[J]. 金融论坛,2017,22(11):56-69.

[6] 中国人民银行南宁中心支行课题组,崔瑜. 金融市场风险交叉传染机制与防控策略研究:基于医学SIRS传染病模型[J]. 南方金融,2017(2):3-13.

[7] TOIVANEN M. Contagion in the interbank network:an epidemiological approach[J]. SSRN Electronic Journal,2013 (19):1-43.

[8] CAO H H,ZHU J M. Research on banking crisis contagion dynamics based on the complex network of system engineering[J]. Systems Engineering Procedia,2012,5:156-161.

[9] 李守伟,何建敏,龚晨. 银行风险传染随机模型研究[J]. 统计与信息论坛,2010,25(12):26-30.

[10] 陈建新,罗伟其,庞素琳. 银行风险传染的集合种群模型:基于元胞自动机的动态模拟[J]. 系统工程理论与实践,2012,32(3):543-548.

[11] 姚登宝. 基于銀行间网络的流动性风险传染机制研究[J]. 安徽大学学报(哲学社会科学版),2017,41(4):130-137.

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

上海师范大学学报·自然科学版(2022年3期)2022-07-11

环球时报(2022-04-07)2022-04-07

初中生学习指导·中考版(2021年2期)2021-09-10

意林绘阅读(2019年12期)2019-12-30

故事作文·低年级(2017年7期)2017-07-20

今日健康(2016年7期)2017-04-12

中国新通信(2016年21期)2017-01-06

现代农业科技(2016年20期)2016-12-20

中国当代医药(2015年25期)2015-10-21