企业金融化、内部控制与审计定价

2021-09-29 15:00席龙胜万园园

财经理论与实践 2021年5期

席龙胜 万园园

摘 要:以2007-2018年我国A股非金融类上市公司为研究对象,探讨并实证检验企业金融化、内部控制与审计定价之间的关系。研究表明:企业金融化与审计定价正相关,内部控制在企业金融化与审计定价之间的正相关关系中发挥负向的调节作用;企业金融化主要是通过影响审计业务复杂度进而影响审计定价;企业金融化对审计定价的正向影响在企业规模越大、受融资约束越高、内部控制缺陷越严重的企业更显著。

关键词: 企业金融化;内部控制;审计风险;审计定价;内部控制缺陷

中图分类号:F239.4;F832 文献标识码: A 文章编号:1003-7217(2021)05-0083-08

一、引 言

近年来,部分实体行业由于投资回报率下降,微观层面的实体企业为了转型发展和增加利润,经济活动重心逐渐由生产行业转向金融市场,导致实体经济空心化越来越严重,实体企业金融化趋势明显。企业过度金融化会造成虚拟经济过度膨胀,引起经济系统的不稳定[1]。中央政府在系列重要会议中均强调要提高金融体系服务实体经济的能力,促进金融资源优化配置,防范金融风险,推进金融与实体经济的协调发展。

外部审计作为资本市场的“经济警察”,对企业金融化的监管发挥着重要的作用。随着我国实体企业金融化趋势的加快,金融资产配置决策使得审计工作难度和审计风险相应增加。已有关于企业金融化对审计市场的影响研究,主要集中于金融市场化对审计定价、审计意见、审计师选择和审计质量的影响方面。出于利润追逐动机的企业金融化会导致审计定价提高[2-4]。虽然出于预防性储蓄动机的企业金融化会降低审计定价[5,6],但实证结果表明,其并没有影响审计师的风险决策,说明审计师会更加关注企业金融化的不利影响[7]。企业金融化会导致公司的业务复杂度增加,加大了审计师出具非标准审计意见的概率[8]。企业的金融化程度越高,越倾向于选择低质量的审计师[9]。企业金融化会导致审计质量降低,而内部控制能显著抑制企业金融化对审计质量的负向影响[7]。良好的内部控制有助于降低企业的特质风险和系统风险[10]。高质量内部控制能够有效抑制实体企业金融化行为,对其具有“治理效应”[11]。

现有文献关于企业金融化对审计领域的影响已有一定的研究,但企业金融化对审计定价影响的作用机制尚需进一步探讨,作为企业重要内部治理机制的内部控制如何对企业金融化产生影响进而影响审计定价较少涉及。为此,本文结合当前金融化背景,主要探究以下三个问题:企业金融化如何影响审计定价、企业内部控制质量的异质性如何对审计定价发挥调节作用、企业金融化与审计定价的关系是否因客户规模和融资约束程度的不同而存在差异。并利用2007-2018年我国 A股非金融类上市公司的数据,实证检验企业金融化对审计定价的影响、考察是否会受内部控制的影响,以期丰富现有审计定价影响因素的实证研究成果,为政府治理“脱实向虚”问题和企业建立健全内部控制提供重要启示。

二、理论分析与研究假设

(一)企业金融化与审计定价

企业金融化行为主要存在两种动机:预防性储蓄动机和利润追逐动机[2,12]。企业金融化动机不同,对审计定价决策的影响路径也不同。如果企业持有金融资产是出于利润追逐动机,企业金融化表现为“挤出效应”。从代理理论来看,金融资产的高收益、高风险可能会增加管理者谋取私利的动机,激发管理者的隐蔽性机会主义行为。管理者可能会为了保住职位而隐藏亏损投资,加剧企业代理风险,也增加审计风险和审计的复杂性。同时,管理层会通过操纵金融资产的分类及交易时机来操纵盈余,从而增加企业财务造假和欺诈行为的可能性,此时会计师事务所往往会通过提高审计定价来作为补偿[13,14]。从资源基础理论看,在企业自有资金有限且存在融资约束的条件下,企业投资金融资产必定会减弱自身生产经营活动的投资[15],频繁的金融资产交易会增大企业经营的不确定性。从风险导向审计理论看,企业金融化行为会导致金融工具规模扩大,增加审计业务复杂程度,金融工具分类和计价的复杂性会引起较大的重大错报风险,注册会计师会因审计风险溢价上升而提高审计定价,并更倾向于通过提高审计定价来获取增派有经验的审计师而增加的投入补偿。

如果企业持有金融资产是出于预防性储蓄动机,企业金融化表现为“蓄水池效应”[2]。一方面,从公司资金管理的角度看,金融资产可以作为现金资产的替代品,其调整成本低、调整速度快、调整频率高,在一定程度上能够降低短期经营风险,使审计师索取较少的风险溢价和更低的审计费用;企业持有一定数量的金融资产可以缓解资金短缺,灵活资金周转,持有的金融资产越多,越有利于降杠桿,使得债务违约风险下降,从而降低审计定价。另一方面,从融资角度看,企业投资金融资产可以在一定程度上缓解企业的融资约束,减轻企业外部融资压力,有助于企业降杠杆并摆脱财务困境;而且由于金融资产的价值增值,改善企业财务状况,降低了企业持续经营风险,审计风险和审计定价因此降低[5,6]。综上分析,实体企业金融化和审计定价之间的关系并不确定,企业金融化对审计定价的影响需综合两者的效应来看。为此,提出竞争性研究假设1。

H1a 当利润追逐动机下的“挤出效应”占主导,企业金融化程度与审计定价正相关。

H1b 当预防性储蓄动机下的“蓄水池效应”占主导,企业金融化程度与审计定价负相关。

(二)内部控制的调节作用

内部控制基本目标是保证公司信息的完整准确和降低经营风险发生的概率。有效的内部控制能够平衡各利益相关者,监督和约束管理层的行为从而降低企业管理层的短视倾向,约束企业管理层的机会主义行为,减缓高管寻求私利的动机[16],抑制企业的经营风险。同时,良好的内部控制质量,能够保证企业经营活动的高效运行,提高财务报告的质量,通过缓解信息不对称降低企业的融资约束程度[17],也有助于提高企业面对经济不确定性时的防御能力,进一步降低企业的特质风险和系统性风险[10,18]。

根据风险导向审计理论要求,注册会计师在风险评估阶段首先要初步了解企业的内部控制,必要时需要对内部控制进行测试,评估控制风险,根据风险评估结果实施进一步审计程序及进行审计证据决策。因此,企业的内部控制质量越高,错报风险越低,获取的审计证据的可靠性越强。而当企业的内部控制风险较高时,企业委托代理问题会更为明显,经营风险和重大错报风险也会随之增加。注册会计师必须增加额外的审计投入,如扩大审计程序和测试范围、增加时间与客户管理层进行讨论等。对此,会计师事务所会考虑增加的审计风险所引发的赔偿风险以及自身声誉损失,对审计风险导致的潜在后果收取一定的风险溢价,从而增加审计收费。因此,内部控制在审计定价过程中更多的是发挥治理效应,有助于审计投入资源的减少[19]。

综上所述,高质量的内部控制一方面可以对企业金融化行为实行有力的监督,避免过度金融化削弱实体企业的主业投资,从动机上缓解利润追逐“挤出效应”的发生;另一方面,内部控制作为一种内部监督机制,可以有效缓解委托代理问题与信息不对称问题,有利于降低财务风险和经营风险,进而影响审计定价。基于此,提出研究假设2。

H2a 内部控制在企业金融化与审计定价之间的正相关关系中发挥负向的调节作用。

H2b 内部控制在企业金融化与审计定价之间的负相关关系中发挥正向的调节作用。

三、研究设计

(一)数据来源与样本选择

以2007-2018年我国A股非金融类上市公司为初始研究样本,经过对金融类、资不抵债类、ST类上市公司和主要变量缺失的样本剔除处理后,最终得到21489个观测值。所用财务数据主要来源于国泰安(CSMAR)数据库和万德(WIND)数据库,内部控制指数数据来源于迪博数据库。对所有连续变量进行双向1%的缩尾处理以消除异常值的影响,采用Stata16.0软件进行数据统计分析。

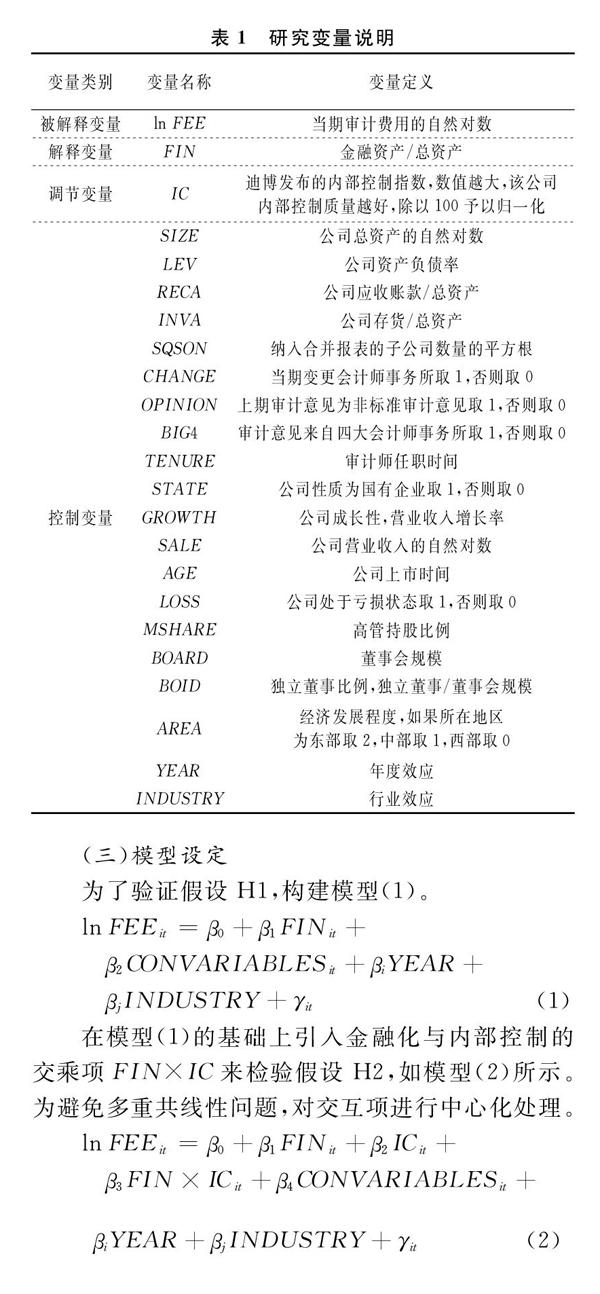

(二)主要变量定义

1.被解释变量:审计定价(ln FEE)。采用上市公司当年审计费用的自然对数度量。

2.解释变量:企业金融化水平(FIN)。借鉴已有研究[11,20],从金融投入角度出发,采用金融资产占企业总资产的比例来衡量企业金融化水平。

3.调节变量:内部控制(IC)。用迪博内部控制指数来衡量,数值越大,内部控制质量越好,采用指数除以100予以归一化。迪博内部控制指数涵盖内部控制五要素内容,能够较好地反映企业内部控制的实际情况。

4.控制变量(CONVARIABLES)。参考已有研究,在模型中引入企业微观层面、会计师事务所层面和地区层面等控制变量。变量具体说明见表1。

(三)模型设定

为了验证假设H1,构建模型(1)。

ln FEE.it=β.0+β.1FIN.it+

β.2CONVARIABLES.it+β.iYEAR+

β.jINDUSTRY+γ.it(1).

在模型(1)的基础上引入金融化与内部控制的交乘项FIN×IC来检验假设H2,如模型(2)所示。为避免多重共线性问题,对交互项进行中心化处理。

ln FEE.it=β.0+β.1FIN.it+β.2IC.it+

β.3FIN×IC.it+β.4CONVARIABLES.it+

β.iYEAR+β.jINDUSTRY+γ.it(2)

四、实证结果与分析

(一)描述性统计

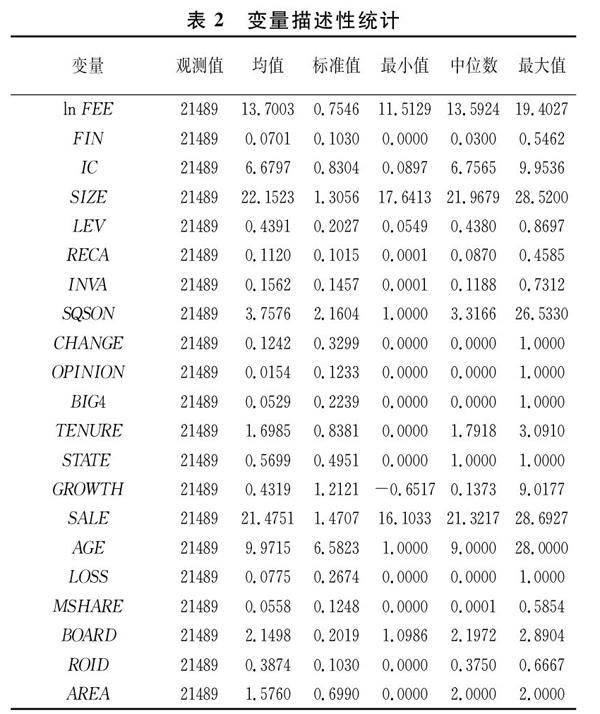

运用Stata16.0统计分析软件对样本数据进行描述性统计分析,检验样本数据的特征得到主要变量的描述性统计结果见表2。其中,企业审计费用(ln FEE)的最大值为19.4027,最小值为11.5129,说明我国企业之间审计费用相差较大。从金融投入的角度衡量的金融化程度(FIN)均值为0.0701,中位数为0.0300,表示至少一半的样本公司持有金融资产,存在金融化现象;最大值为0.5462,说明部分企业金融化程度较严重,金融资产占总资产的比重过大;标准差为0.1030,金融化水平在样本企业间波动较大。内部控制质量(IC)差异较大,最大值为9.9536,最小值为0.0897,说明部分样本企业内部控制质量较低,而且样本企业之间的内部控制质量存在严重差异。其他控制变量的分布均在合理范围内,保证了结果的可靠性。

(二)实证结果回归分析

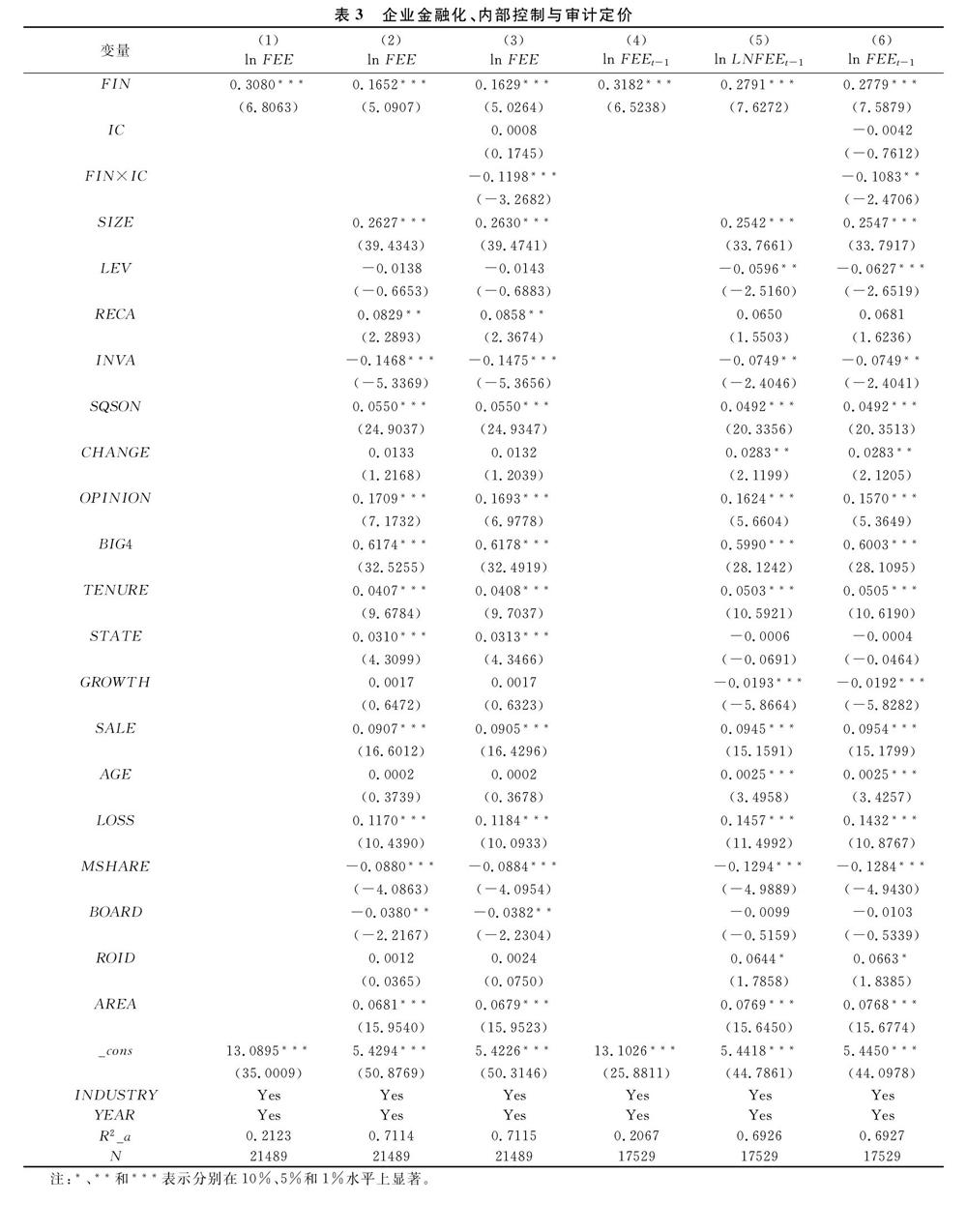

采用混合OLS模型进行回归(见表3),其中,列(1)报告了金融化对审计定价影响的检验结果,列(2)在列(1)的基础上加入了公司层面、事务所层面等控制变量。解释变量金融化(FIN)的估计系数为正数,且均在1%的水平下通过显著性检验。由此,验证了研究假设H1a,即企业金融化水平显著提高了审计费用。列(3)在列(2)的基礎上加入了内部控制和公司金融化水平的交互项,结果显示,公司内部控制与企业金融化水平交互项的系数为-0.1198,且在1%的水平上显著,说明内部控制削弱了企业金融化水平与审计定价之间的正相关关系,发挥了负向调节作用,支持了假设H2a。为保证结果的可靠性,采用滞后一期的审计定价重新进行混合回归,结果见表3的列(4)~(6),得出的结论同上。

(三)稳健性检验

企业金融化水平对审计定价的影响同样存在内生性问题。比如,一些不可观测的因素也可能影响企业的审计定价。为了解决可能的内生性和验证结果的可靠性,参考已有研究,采用工具变量方法进行内生性检验和改变金融化水平测度与样本区间进行稳健性检验。

1.工具变量法。使用地区金融发展水平作为工具变量,将市场化程度指数作为地区金融发展水平的代理变量。因为地区市场化程度和企业金融化高度相关,地区市场化程度越高,代表着金融发展水平越好,企业越倾向于从事金融资产投资的活动,但对审计师如何做出审计决策没有太大影响。同时,工具变量通过了不可识别和弱工具变量检验。数据根据樊纲的《中国分省份市场化指数报告》整理而来。首先采用最小二乘法进行第一、二阶段的回归,结果表明,在控制内生性问题后,企业金融化程度的增加仍会提高审计费用。此外,进行IV-GMM估计,研究结论依然稳健(见表4)。

2.改变金融化水平的测度。首先,现有企业会计准则关于金融资产的界定不包括投资性房地产项目,因此,剔除投资性房地产的金融资产后除以企业总资产,重新测算实体企业金融化水平。回归结果如表5中的列(1)和(2)所示,结果仍与上述结论一致。其次,借鉴已有研究[21,22],基于利润方式,从金融收益角度出发衡量企业金融化水平,具体计算公式为:实体企业金融化程度(FIN)=(投资净收益+公允价值变动净收益+汇兑净收益+其他综合收益-对联营和合营企业的投资净收益)/营业利润。回归结果如表5中的列(3)和(4)所示,研究结论依然稳健。

3.改变样本区间。考虑到2008年金融危机对金融市场波动可能造成一定的影响,因此,截取样本区间2009-2018年并对此进行回归,结果如表5中的列(5)和(6),该结果仍与本文的研究结论保持一致。

五、进一步分析

(一)作用机制检验

以上结果证明企业金融化程度的提高增加了审计费用,因此,企业金融化作用于审计定价的机制可能是:企业配置的金融资产越多,越会提高审计业务的复杂程度,进而影响审计定价。为此,构建模型(3)~(5)以进一步考察业务复杂程度在企业金融化与审计定价之间发挥的中介效应[23,24]。

ln FEE.it=β.0+β.1FIN.it+β.2IC.it+

β.3CONVARIABLES.it+β.iYEAR+

β.jINDUSTRY+γ.it (3)

SUB.it=β.0+β.1FIN.it+β.2IC.it+

β.3CONVARIABLES.it+β.iYEAR+

β.jINDUSTRY+γ.it(4)

ln FEE.it=β.0+β.1FIN.it+β.2SUB.it+

β.3IC.it+β.4CONVARIABLES.it+

β.iYEAR+β.jINDUSTRY+γ.it(5)

其中,业务复杂程度(SUB)的衡量使用上市公司年报披露的控股子公司数量的平方根表示。表6报告了审计业务复杂程度的中介效应检验结果,表6中列(1)显示,在控制了内部控制之后,企业金融化仍然显著提高了审计费用。表6列(2)结果说明,企业金融化程度越高的公司,其审计业务复杂度越高。表6列(3)显示,在加入了审计业务复杂度之后,企业金融化(FIN)与审计业务复杂程度(SUB)的回归系数均显著为正,且模型(5)中ln FEE的系数小于模型(3)中LNFEE的系数,表明审计业务复杂程度在企业金融化影响审计费用中起到了部分中介效应。

(二)分组考察

1.企业规模的影响。规模要素作为企业最基本且不可忽视的重要特征之一, 影响着企业的投融资行为。研究发现,大规模企业的金融化趋势更为显著[25],并且大规模企业组织架构、经营活动更加复杂, 代理成本更高, 更容易出现内部控制缺陷,进而影响审计师行为。因此,将高于样本规模中位数的企业分为大规模企业,低于中位数的分为小规模企业,并进行分样本回归分析。不同子样本下企业金融资产持有对企业审计定价的回归结果见表7中的列(1)和(2)。结果表明,企业金融化提高审计定价的作用在大规模企业和小规模企业均存在,但与小规模企业相比,大规模企业的金融化水平对审计定价提高的作用更大,并且通过了组间差异检验。这意味着规模越大的企业经济业务更复杂,也可能面临更多审计调整事项,导致注册会计师需要花费更多成本来获取更多审计证据,提高了审计费用[26]。

2.融资约束的影响。企业金融化需要资金的支持,因此,企业会根据自身资金的受约束程度来进行决策。如果企业的资金较多,面临的融资约束较低,就会增加企业投资金融资产的可能;相反,企业就会减少对金融资产的持有。融资约束具有风险效应,当企业面临较大的融资约束时,管理层采取的融资策略更加激进,导致企业的特质风险溢价也越高[27],因此,会对审计收费产生影响。根据公司融资约束大小进行分组回归(结果见表7),其中,列(3)和(4)表明,在融资约束较高组,金融化程度与审计定价之间存在更显著的正相关关系。可能的原因是,当企业面临较高融资约束时,倾向于加大作为内部资本来源之一的金融工具的持有量,通常会采取激进的策略以缓解融资困难,提高了企业风险以及为了弥补企业风险所带来的审计费用。

(三)内部控制缺陷及严重程度的调节作用

当企业存在内部控制缺陷时,管理层蓄意调整企业盈余管理和非主观原因导致会计错报的可能性会增加,同时,内部控制监督体系存在纰漏在一定程度上也放任了此类行为的发生。披露内部控制缺陷的公司财务报告重述的比例更高[28],可能是企业财务状况较差、信息风险较大以及高管风险管控能力低下的重要表征[29,30],这会增加审计师的风险感知。内部控制存在缺陷导致存在的会计风险更高,内部控制建设相对更不完善[31],这无疑会对审计师的风险评估产生直接的影响。审计师在执行审计时,客户的风险越高,往往会要求更高的风险溢价补偿。所以,审计师会根据不同的内部控制缺陷对企业进行风险衡量,以此作为收取审计风险溢价的重要依据之一,进而会对审计费用产生影响。

基于此,本文在进行实证分析时,采用ICWED表示企业是否存在内部控制缺陷,当企业存在内部控制缺陷时,ICWED取值1;否则,取值0。采用ICWSD表示内部控制缺陷的严重程度,当内部控制存在重大缺陷时,ICWSD取值为2;当内控存在重要缺陷时,取值为1;当内控存在一般缺陷时,则取值为0。由于内部控制缺陷在2012年被要求强制披露,所以,选取2012-2018年数据进行回归分析,回归结果见表8列(1),內部控制缺陷与企业金融化的交互项系数在10%的水平上显著为正,说明存在内部控制缺陷加大了企业金融化与审计费用之间的正相关关系,发挥了正向调节作用;表8列(2)显示,内部控制缺陷严重程度与企业金融化的交互项系数在10%的水平上显著为正,说明内部控制缺陷严重程度越大,企业金融化对审计定价的正向作用越大。

六、研究结论与政策建议

以上研究表明:非金融企业金融化程度与审计定价正相关,金融化的“挤出效应”占主导;高质量内部控制能够抑制企业过度金融化带来的“挤出效应”,在企业金融化与审计定价之间的正相关关系中有着负向调节作用。同时,审计业务复杂程度是企业金融化正向影响审计定价的中介变量;企业金融化正向影响审计定价的作用在大规模企业、受融资约束较高的企业和内部控制缺陷程度越大的企业更显著。

为此,提出以下政策建议:第一,对于审计师而言,在审计定价决策中应考虑内部控制质量与企业金融资产复杂度对审计风险的影响。第二,企业应优化金融资产配置结构,防范过度金融化引发的金融风险,实现企业的可持续发展;同时,企业应该注重提高内部控制质量,通过建立健全风险识别与管控体系减少企业金融化带来的委托代理问题,防范和化解因企业金融化等各种因素所产生的风险,进而降低额外的审计监督成本。第三,政府部门应加强对上市公司特别是规模较大、融资约束较高的企业、存在内部控制缺陷的企业的金融资产配置行为监管,制定相应措施引导该类企业合理配置金融资产,以抑制“脱实向虚”问题;同时,由于内部控制缺陷给企业造成的负面影响造成企业披露内部控制缺陷的不自觉,政府应该完善内部控制信息披露制度,加强内部控制缺陷披露执行力度与监管力度,营造良好的信息环境与市场环境。

参考文献:

[1] 戴赜,彭俞超,马思超.从微观视角理解经济“脱实向虚”——企业金融化相关研究述评[J].外国经济与管理,2018(11):31-43.

[2] 杜勇,何硕颖,陈建英.企业金融化影响审计定价吗[J].审计研究,2019(4):101-110.

[3] 惠丽丽,谢获宝,胡华夏.实体企业金融化与审计定价:投入补偿还是风险补偿[J].审计与经济研究,2019(3):60-68.

[4] 刘禹君,刘嫣然.企业金融化对审计费用及其传导机制的影响——基于多维度量方法的检验结果[J].审计研究,2020(5):77-85.

[5] Almeida H,Campello M, Weisbach M.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[6] Acharya V V, Almeida H, Campello M. Is cash negative debt? A hedging perspective on corporate financial policies[J]. Journal of Financial Intermediation,2007,16(4):515-544.

[7] 董小红,孙文祥.企业金融化、内部控制与审计质量[J].审计与经济研究,2021(1):26-36.

[8] 孙洪锋,刘嫦.企业金融化会影响审计师的风险决策吗?[J].审计与经济研究,2019(5):54-64.

[9] 李百兴,赵庆庆,李瑞敬.企业金融化与审计师选择[J].审计研究,2020(5):67-76.

[10]方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015(4):70-77,96.

[11]王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(2):26-38.

[12]王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(1):155-166.

[13]马建威,杨亚军,黄文.以公允价值计量的金融资产分类与审计收费的相关性研究——来自2007—2010年沪市A股的经验证据[J].中央财经大学学报,2012(11):85-90.

[14]黄冰,夏一丹,夏云峰.公允价值计量影响了审计收费吗——来自金融业上市公司的经验证据[J].财经科学,2017(10):99-110.

[15]栾天虹,袁亚冬.企业金融化、融资约束与资本性投资[J].南方金融,2019(4):28-36.

[16]卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48,96.

[17]陈作华,方红星.融资约束、内部控制与企业避税[J].管理科学,2018(3):125-139.

[18]席龙胜,张欣.经济政策不确定性、高管激励与企业研发投入——基于沪深A股上市公司的平衡面板数据[J].河南师范大学学报(哲学社会科学版),2021(3):90-99.

[19]张旺峰,张兆国,杨清香.内部控制与审计定价研究——基于中国上市公司的经验证据[J].审计研究,2011(5):65-72.

[20]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016(12):32-46.

[21]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017(1):181-194.

[22]张成思,郑宁.中国实体企业金融化:货币扩张、资本逐利还是风险规避?[J].金融研究,2020(9):1-19.

[23]劉斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003(1):44-47.

[24]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[25]Davis,Leila E.Identifying the “financialization”of the non-financial corporation in the U.S. economy:A decomposition of firm-level balance sheets[J].Journal of Post Keynesian Economics,2016,39(1):115-141.

[26]Alexey Lyubimov. How do audit fees change? Effects of firm size and section 404(b) compliance[J]. Managerial Auditing Journal,2019,34(4):393-433.

[27]陈峻,袁梦.融资约束、审计费用与现金持有价值[J].审计研究,2020(2):106-113.

[28]Krishnan G V,Visvanathan G.Reporting internal control deficiencies in the post Sarbanes-Oxley era: The role of auditors and corporate governance [J]. International Journal of Auditing,2007,11(2):73-90.

[29]Doyle J, Ge W, McVay S. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting and Economics, 2007,44(1/2):193-223.

[30]Doyle J T,Ge W, Mcvay S. Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[31]田高良,齐保垒,李留闯.基于财务报告的内部控制缺陷披露影响因素研究[J].南开管理评论,2010(4):134-141.

(责任编辑:宁晓青)

Enterprise Financialization, Internal

Control and Audit Pricing

XI Longsheng,WAN Yuanyuan

(School of Business, Henan University, Kaifeng, Henan 475004, China)

Abstract:Taking China's A-share non-financial listed companies from 2007 to 2018 as research samples, this paper discusses and empirically tests the impact of enterprise financialization on audit pricing and the moderating effect of internal control on the relationship between them. It is found that there is a positive correlation between enterprise financialization and audit pricing, Internal control plays a negative moderating role in the positive correlation between enterprise financialization and audit pricing; Enterprise financialization affects audit pricing mainly by influencing the complexity of audit engagement; the positive impact of enterprise financialization on audit pricing is more significant in firms with larger size, higher financing constraints and greater degree of internal control defects.

Key words:enterprise financialization; internal control; audit risk; audit pricing; internal control deficiency

收稿日期: 2020-12-22; 修回日期: 2021-03-25

基金項目: 国家社会科学基金一般项目(20BGL080)、河南省软科学研究计划项目(182400410668)

作者简介: 席龙胜(1977—),男,河南鹤壁人,博士,河南大学商学院、河南大学工商管理研究所副教授,研究方向:公司财务、内部控制与审计。

猜你喜欢

中国经贸(2016年20期)2016-12-20

商业会计(2016年18期)2016-11-10

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商业会计(2016年12期)2016-10-08

科技视界(2016年20期)2016-09-29