商业银行服务能力提升路径探析

2021-10-19 01:38李健翟舒毅王丽娟

清华金融评论 2021年10期

李健 翟舒毅 王丽娟

我国商业银行对实体经济的服务稳步向好,但仍需对民营企业、普惠金融、绿色金融等领域进一步提升金融支持力度。本文通过构建服务能力测评指标体系,综合评估商业银行服务能力,建议我国商业银行通过数字化赋能、持续发展绿色金融等手段,助力民营企业、普惠金融和绿色金融等领域发展。

从2015年开始,中国银行业协会通过“陀螺”(GYROSCOPE)评价体系,定期向社会公众发布商业银行在公司治理能力、收益可持续能力、风险管控能力、运营管理能力、服务能力、竞争能力、体系智能化能力、员工知会能力以及股本补充能力九大维度的评价结果,商业银行通过评价结果了解本行在同业中所处位置以及自身的优势和不足。其中服务能力板块评价指标主要包括新兴产业信贷占比、涉农信贷占比、小微信贷占比、营业网点数、自助银行数及千佳百佳占比等6类指标,分别从信贷支持实体经济情况、营业网点服务能力等角度对商业银行的服务能力进行评价。

2020年参与“陀螺”评价的商业银行数量达到187家,包括大型商业银行、股份行、城商行和农商行,服务能力板块评价指标也较2015年的6类缩减为4类,即贷款余额占资产比重、贷款和垫款新增额、重点领域及薄弱环节新增额和小微有贷款余额客户增速,其中的重点领域及薄弱环节新增额指标中,又包括了普惠金融领域贷款、民营企业贷款、制造业领域贷款和绿色信贷贷款等细分指标。在商业银行信贷投放、客户服务情况等维度下,更加注重评价商业银行新增信贷用于普惠金融领域、民营企业、制造业、绿色信贷等重点领域及薄弱环节的情况。基于上述评价体系,本文接下来介绍商业银行提升服务能力的可行性路径。

银行服务能力发展趋势

通过综合分析商业银行服务能力测评结果,可以发现我国商业银行服务能力呈现以下四个特点。

对实体经济的服务稳步向好

为积极贯彻落实中央“六稳”和“六保”要求,我国银行业不断加大对实体经济的支持力度,助力企业复工复产,为重点领域及薄弱环节提供金融支持,资金脱实向虚问题得到有力纠正,资金向实体经济流动加速。从2020年“陀螺”评价体系测评结果看,各类型商业银行服务能力测评排名前十的机构,服务能力板块得分总体有所提升。例如,2020年的评价结果中,资产规模在2000亿元以上城商行平均得分87.08分,较2019年提升2.02分;资产规模在2000亿元以下的城商行平均得分84.81分,较2019年提升1.05分;城区农商行平均得分82.66分,较2019年微升0.08分;全国性商业银行平均得分85.72分,与2019年微降0.44分(如图1所示)。由于“陀螺”评价体系服务能力板块的评价指标中包含了贷款占资产比重、总体新增信贷、重点领域新增信贷、服务小微企业客户情况等多种商业银行服务实体经济的指标,所以服务能力板块得分的总体提升,可以反映出商业银行服务实体经济的能力正稳步向好。

不断提升信贷投放力度

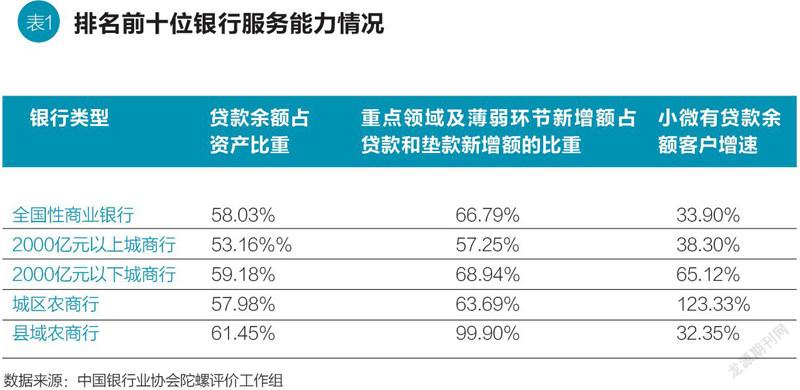

在监管部门的引导下,各类商业银行不断下沉服务重心、持续加大信贷投放力度。从“陀螺”评价体系对商业银行服务能力测评结果看,服务能力排名前十商业银行的贷款余额占资产的比重不断提升。例如,截至2020年三季度末,全国性商业银行贷款余额占资产比重平均为58.03%,资产规模在2000亿元以上城商行为53.16%,资产规模在2000亿元以下城商行为59.18%,城区农商行为57.98%,县域农商行为61.45%。商业银行贷款占资产的比重持续提升,一方面表明了商业银行充分发挥间接融资的金融媒介作用,不断提升对实体经济的服务力度。另一方面也表明了当前商业银行的非信贷资产在持续下降,资金在金融体系内“空转”现象得到了有效遏制。

对重点领域和薄弱环节持续发力

商业银行服务实体经济质效持续提高,在普惠金融领域、民营企业、制造业、绿色信贷等重点领域及薄弱环节持续发力。从“陀螺”评价体系服务能力板块测评结果排名前十的商业银行情况看,在包括普惠金融领域贷款新增额、民营企业贷款新增额、制造业领域贷款新增额、绿色信贷新增额等多项指标在内的重点领域及薄弱环节新增额占贷款和垫款新增额的比重同比提升较大。例如,截至2020年三季度末,全国性商业银行该项指标为66.79%,同比增加17.99個百分点;资产规模在2000亿元以上城商行为57.25%,同比增加16.68个百分点;县域农商行该项指标为99.90%,持续发挥着“支农”“支小”的重要作用。我国商业银行通过持续加大对重点领域及薄弱环节的信贷投入,为我国疫情期间复工复产、促进绿色可持续发展、构建国内国际双循环相互促进的新发展格局发挥了重要作用。

小微有贷款余额客户增速较快

金融服务小微企业是商业银行开展普惠金融工作的重要一环,通过普惠型小微企业贷款等方式对小微企业进行金融支持,对提升我国商业银行服务实体经济质效有着重要的促进作用。从“陀螺”评价体系对商业银行服务能力测评结果看,截至2020年三季度末,各类型参评的商业银行(排名前十)“小微有贷款余额客户增速”指标平均数值都在30%以上,其中资产规模在2000亿元以下城商行该项指标为65.12%(如表1所示)。小微企业对金融服务的可获得性正逐步提高,普惠金融效果明显。

商业银行服务能力仍待提升

对民营企业的服务有待进一步提升

商业银行的新增民营企业贷款占新增信贷的比重可以反映出一定时期内不同类型的商业银行对民营企业的金融服务情况。从“陀螺”评价体系对商业银行服务能力测评的原始数据看,截至2020年三季度末,参评的18家全国性商业银行的民营企业新增贷款占贷款和垫款新增额的比重为20.72%,超过了新增信贷的五分之一。其中,服务能力板块综合排名前十的全国性商业银行该项指标为21.85%。从参评的39家资产规模在2000亿元以上城商行看,该项指标平均为29.22%,高于参评的全国性商业银行的水平;综合排名前十的机构该项指标平均为32.71%。此外,参评的31家资产规模在2000亿元以下城商行、62家城区农商行和37家资产在100亿元以上县域农商行该项指标分别平均为34.85%、36.70%和35.96%。

整体看,全国性商业银行总体上新增民营企业贷款占新增信贷的比重在参评各类型的商业银行中最低,农商行占比最高。出现这种现象与不同类型商业银行的战略定位、获客能力以及差异化的资源禀赋有关。例如,全国性商业银行基于丰富的金融产品线、广泛的网络渠道、强大的金融科技支撑等优势,成为大中型非民营企业的优先选择对象。

但是,从数据上看,民营企业总体上获得的新增贷款占各类型商业银行新增信贷的比重没有超过40%,而民营企业在税收、国内生产总值(GDP)、技术创新、就业上分别做出的贡献却在50%、60%、70%、80%以上。所以,商业银行对民营企业的金融服务有待进一步提升,使民营企业在对社会做出较大贡献的同时,能够获得更加优质的金融支持。

对普惠金融领域的金融支持有待进一步加强

自2015年国务院印发《推进普惠金融发展规划(2016—2020)》后,我国普惠金融事业得到了快速发展,薄弱领域的金融可获得性持续提升,小微企业和涉农领域获得金融机构的普惠金融服务量质齐升。从“陀螺”评价体系对商业银行服务能力测评原始数据看,参评的全国性商业银行、资产规模在2000亿元以上城商行、资产规模在2000亿元以下城商行、城区农商行以及县域农商行的普惠金融领域贷款新增额占同期贷款和垫款新增额分别为18.18%、18.82%、23.31%、23.82%和52.86%,商业银行在支持涉农和小微企业发展过程中起到了非常重要作用。但是由于小微企业、农户、城市低收入人群、贫困人群以及特殊群体具有资信水平相对不高、有效抵押物不足、信息规范化标准化不足、客户群体相对分散等问题,服务难度相对较大。因此,商业银行需要通过不断地金融创新,进一步提升对普惠金融领域的支持。

绿色金融服务有待进一步提升

党的十九大明确提出“发展绿色金融”。发展绿色金融、助力污染防治攻坚战是贯彻落实中央政策和监管要求的客观需要,是商业银行实现高质量发展的内在要求。从“陀螺”评价体系对商业银行服务能力测评原始数据看,参评的全国性商业银行、资产规模在2000亿元以上城商行的绿色信贷新增额占同期贷款和垫款新增额分别为7.38%和4.50%。但是,从整体上看,我国商业银行绿色金融服务仍处于起步阶段,金融支持绿色发展、支持绿色技术创新仍任重道远。

敢贷、愿贷、能贷、会贷能力有待进一步提升

国务院促进中小企业发展工作领导小组会议强调,金融机构要不断提升能力,做到敢贷、愿贷、能贷、会贷。从“陀螺”评价体系对商业银行服务能力测评原始数据看,部分参评的商业银行制造业领域新增贷款、绿色领域新增贷款、对公客户数同比增长等指标为负数,商业银行敢贷、愿贷、能贷、会贷的能力、技术、文化有待进一步提升。

关于提升商业银行服务能力的建议

聚焦民营企业融资需求,助力民营经济稳健发展

民营企业在我国经济发展过程中发挥了重要的作用,但是基于各种因素,我国民营企业长期存在着融资难题。“十四五”规划指出,“优化民营经济发展环境”“破除制约民营企业发展的各种壁垒”。商业银行需要通过不断加强对民营企业的产业特征研究及细分领域研究,逐步优化和完善信贷支持体系,满足民营企业不同发展阶段的差异化融资需求,更好地为我国民营企业高质量发展提供更高质量、更有效率、更可持续发展的金融服务。例如,商业银行可聚焦供应链企业的融资需求,尤其是在供应链中因应收账款、预付账款、库存占款影响资金流状态的资金体量较小的民营企业。商业银行通过不断提升对供应链上下游企业的金融服务质量,为民营企业援企稳岗重点领域提供支持。例如,截至2020年末,工商银行对重点支持复工复产7批次、45家集团及其下属485户成员企业提供贷款投放4700亿元;建设银行投放网络供应链融资款超5600亿元。所以,在现阶段商业银行信贷仍然是我国实体经济融资主渠道的背景下,银行信贷加大对民营企业的金融支持,有利于我国实体经济固根基、扬优势、补短板、强弱项。

数字化赋能助力提升普惠金融

从普惠资金供给角度看,在央行构建的“三档两优”存款准备金政策下,商业银行在金融支持民营和小微企业的信贷资源相对较为充足。但是,从普惠资金的有效需求角度看,由于“三农”和小微企业的信用资质及抵押物等问题,融资过程中仍然存在融资难、融资贵问题。因此,商业银行在提升普惠金融能力的过程中,需要持续推进数字化赋能,健全產品体系,创新服务模式,通过金融科技等技术手段,使“三农”和小微企业获得普惠金融的支持。例如,工商银行面向小微企业推出了“税务贷”“e商助梦贷”等7×24小时全线上、无抵押、无担保的信用贷款产品;建设银行创新打造“小微快贷”“裕农快贷”“交易快贷”“个人经营快贷”等线上产品体系,持续提高普惠金融覆盖能力和服务能力;农业银行通过“惠农e贷”“小微e贷”服务三农和小微企业;中国银行开发建设了“中银i普惠”线上平台,应用于普惠金融业务的全生命周期;邮储银行通过丰富数字化产品供给,大力推广“小微易贷”、小额“极速贷”等大数据产品,推出线上抵押、线上保证模式,满足小微企业多样化融资需求。在金融创新和金融科技的助力下,商业银行在服务“三农”和小微企业方面将有更加广大的发展空间。

持续发展绿色金融,践行生态文明理论

发展绿色金融是我国重要的战略部署,商业银行持续在绿色金融领域发力,是践行习近平总书记生态文明理论的最好实践。商业银行也要进一步聚焦碳达峰、碳中和目标要求,切实履行金融使命。当前,我国商业银行在大中型银行的引领下,在绿色金融领域取得了较好的成绩。例如,截至2020年末,工商银行全力打造绿色金融品牌,绿色贷款规模达1.85万亿元,保持同业领先;邮储银行绿色金融贷款余额同比增长30.20%,高于银行业平均增速9.9个百分点。绿色金融更加关注环境和社会效益,通过绿色信贷、绿色融资支持改善环境、节约资源。所以,针对目前我国仍有部分商业银行对发展绿色金融认识不清、定位不准、不敢尝试的现状,建议这类银行要以大中型商业银行发展绿色金融为榜样,积极探索符合自身特色的绿色发展模式,勇于创新,主动担当,用实际行动践行生态文明理论,主动承担商业银行的社会责任,积极服务我国经济实现高质量发展,助力建设“美丽中国”。

(李健为中国银行业协会研究部主任,翟舒毅供职于中国邮政储蓄银行战略发展部,王丽娟为中国银行业协会研究部副主任。本文编辑/王晔君)

猜你喜欢

上海企业(2018年9期)2018-12-07

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

检察风云(2017年19期)2017-12-13

故事会(2017年9期)2017-05-08

上海企业(2016年9期)2016-12-23

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04