美国通胀临时与持久之辩

2021-10-19 01:38邵宇陈达飞

清华金融评论 2021年10期

邵宇 陈达飞

很多人对于美国目前的通胀暂时之说抱有疑虑,甚至由此展开争论。而本文认为,后疫情时代,临时通胀的形成机制折射出通胀的持续动能。下一个十年,通胀仍是未知领域。虽然技术进步、服务贸易扩张和债务等依旧是压抑通胀的力量,但通胀中枢的上行或难以避免。

截至2021年第二季度末,通货膨胀仍只是美国现象。中国、欧元区、英国以及日本的核心居民消费价格指数(Consumer Price Index,简称CPI)同比依旧位于目标区间内。由于疫情期间的低基数原因,在2021年4月至7月期间,美国核心CPI同比增速均位于2%以上,6月达到4.5%,成为1992年以来的峰值。同时,美联储(Federal Reserve System, 简称FED)关心的核心个人消费支出(Personal Consumption Expenditures,简称PCE)通胀率屡创新高,在2021年6月一度达到3.5%的高位。联邦公开市场委员会(The Federal Open Market Committee,简称FOMC)7月的会议纪要显示,平均通胀目标已经达成,最大就业目标接近达成。而美联储促进就业“实质性进一步进展”的政策空间取决于通胀是临时的还是持久的。基于当前信息,笔者认同通胀的临时性,2021年6月或将成为短期通胀的高点,但是,任何持久通胀早期都是临时的通胀。

短期而言,临时通胀的拐点若隐若现

2021年第二季度以来,通货膨胀成为美国宏观经济的焦点问题。虽然消费价格核心通胀率(CPI和PCE)已经连续多月超过货币政策的目标通胀水平,但由于其临时属性并未触发美联储宽松货币政策的转向。自平均通胀目标制实施以来,补偿思维是理解“物价稳定”目标的关键。而在历史上通胀率低于2%意味着,未来可容忍高于2%的通胀水平。

无论是美联储制定政策利率,还是市场参与者决定资产配置方案,厘清通胀是临时的还是持续的都至关重要。一般而言,美联储不会因为临时通胀而改变政策立场,市场也不会对其重新定价。而其中不确定之处在于,任何持久通胀在早期看都是临时的。持久通胀的形成并非一蹴而就,在其不同阶段往往有不同的驱动因素,货币在其中发挥着“穿针引线”的作用。没有宽松的货币条件和工资的持续上行,通胀大概率都是临时的。值得强调的是,根据历史经验货币并非通胀的充分条件而是必要条件。若货币供给增速的提升与货币流通速度的下降同时发生,通胀将难以形成。

在度量最终商品和服务价格涨幅方面,美国常用指标包括(城市)CPI、PCE和国内生产总值(GDP)。它们都是通过加权平均而得到的数值,其区别主要源于覆盖面不同,从而导致权重不同。从CPI到GDP价格指数,覆盖面越来越广,后者覆盖美国国内的所有消费者、企业和政府以及国外购买的最终商品和服务的价格。而CPI和PCE价格指数在实践应用中更常见。前者由美国劳工统计局(Bureau of Labor Statistics,简称BLS)编制;后者则由美国商务部经济分析局(Bureau of Economic Analysis,简称BEA)编制,但底层数据还是来自BLS。两者在覆盖面和权重上都存在区别,美联储更关注后者。

整体而言,PCE通胀率与CPI通胀率走势基本一致,前者略低于后者,波动性也更低(见图1)。这可从两者的编制与计算方法上得到解释:一方面,PCE覆盖面更广,个人支出总额占GDP的近70%,其衡量的不只是消费者自掏腰包购买的项目,而是所有消费项目的价格变化;另一方面,覆盖面不同直接导致权重差异,且PCE权重的调整更加頻繁。例如,医疗保健在PCE和CPI中的权重分别为22%和9%,前者包含消费者支付的保险费、免赔额和共同支付额,以及雇主提供的保险、医疗保险和医疗补助支出;后者只包含消费者的直接开支。同样,住房在PCE权重仅为23%,在CPI中的权重为42%。这意味着,医疗保健价格的上涨对PCE价格指数的影响大于对CPI的影响,而住房对CPI影响更大。此外,由于PCE价格指数考虑到商品价格变化引起的替代效应,其被认为可以更准确地刻画消费者真实生活成本的变化。

货币政策属于总量政策,影响着总需求。美联储很少因为物价的波动性和单一行业(或商品)价格的大幅上涨而改变政策立场。与劳动力市场指标一样,美联储关注的是基础广泛的(broad-based)物价指标。实践中最常用的是核心PCE物价指数,它从整体(headline)PCE物价指数中剔除了波动性较高的食品和能源价格。核心PCE(或CPI)价格指数的涨跌幅明显低于整体PCE(或CPI)指数。不过,核心价格指数仍然会受到食品和能源以外的单一行业商品或服务价格的影响。例如,2021年第二季度核心PCE和CPI价格超预期上涨就明显受到交通运输行业(新车和二手车)价格的影响,它们大约贡献了1/3。如何区分价格的结构性上涨和普遍性上涨成为货币政策当局关心的话题。

为此,美联储克利夫兰分行编制了CPI和PCE中位数通胀率和截尾平均(trimmed-mean,16%截尾平均)通胀率。美联储达拉斯分行也编制了一个截尾平均通胀率指标——经削减的平均PCE通胀率,其中的区别在于,它排除了涨幅最低的24%和最高的31%两个项目,将占比为46%的项目价格涨跌幅,进行加权平均(见图1)。相较于核心物价指数,中位数和截尾平均通胀率的波动性显著下降,其中最低为“经削减的平均PCE通胀率”。根据达拉斯联储的研究,“经削减的平均PCE通胀率”修正的泰勒规则,能够更好地拟合政策利率的走势——对分析货币政策而言,是更好的观测指标。

以2021年6月为例,不同物价指标同比涨幅的排名为:CPI(5.4%)、核心CPI(4.5%)、PCE(4%)、核心PCE(3.5%);16%截尾平均CPI(2.9%)、中位数CPI(2.2%)、中位数PCE(2.2%)、经削减的平均PCE(2.0%)。截至2021年第二季度末,价格大幅上扬并非普遍现象,不过物价上涨的中枢确实在抬升。16%截尾平均CPI通胀率已经创下了“大衰退”以来的峰值。此外,中位数通胀和截尾平均通胀率虽有优点,但“掐头去尾”式的操作犹如掩耳盗铃,不利于防范尾部风险。

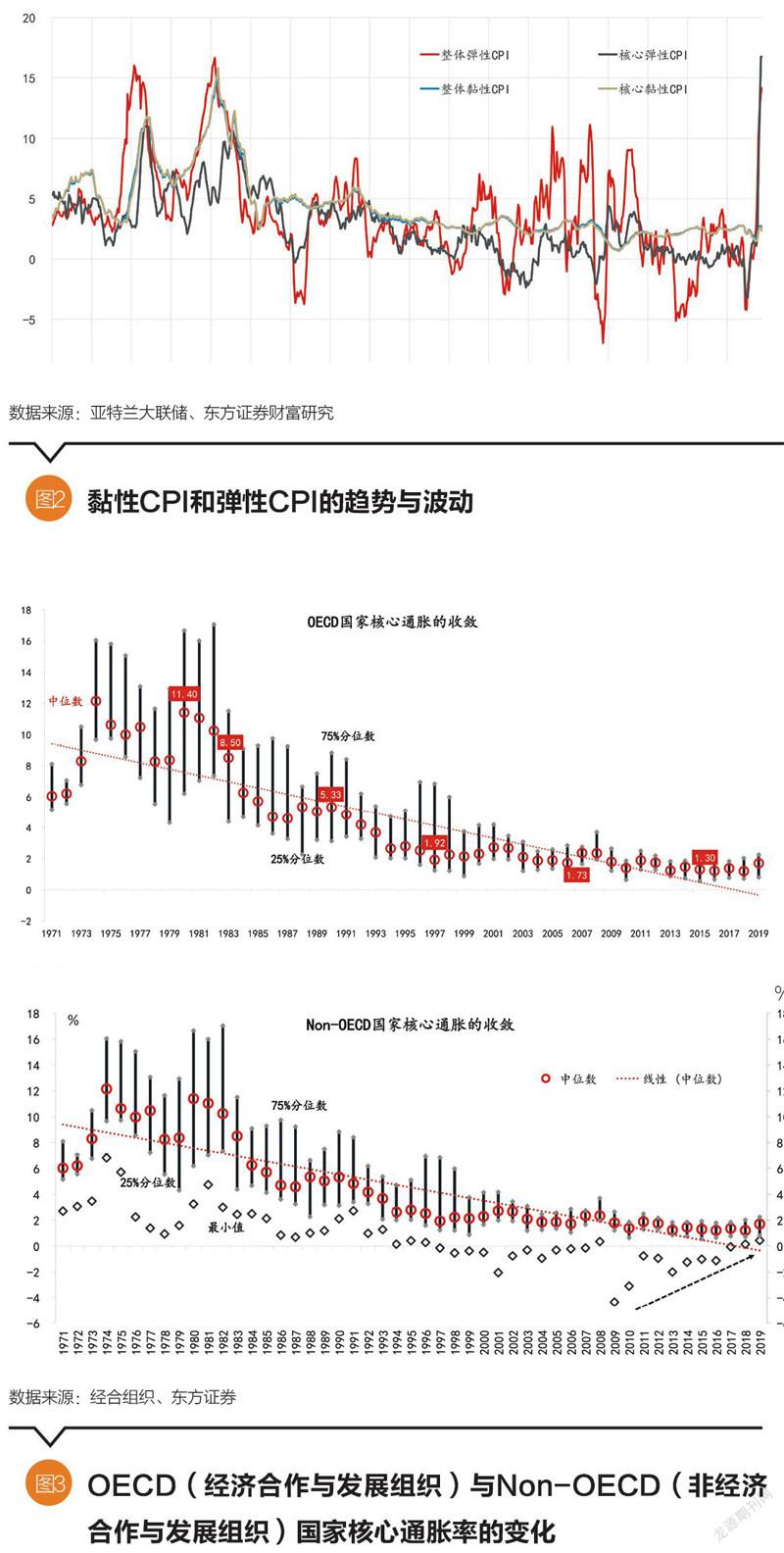

亚特兰大联储(Atlanta Fed)另辟蹊径。其根据价格调整的频数,编制了黏性CPI和弹性CPI,可为区分通胀的临时性或持续性提供额外证据。前者价格调整的频率较低,相当于“基本盘”。一定程度上,这代表着对未来价格的预期,故在判断未来价格走势方面的可靠性更高,代表性商品(或服务)包括娱乐、公共交通、通信费等。后者调整的频率高,对经济周期更加敏感,代表性商品如食品、汽油、汽车等。在整体CPI中,黏性价格商品(或服务)的占比约为70%。

疫情期间的CPI波动主要体现为弹性CPI的波动(见图2),黏性CPI的波动幅度小于“大衰退”期间。黏性CPI同比在5月和6月达到2.7%的峰值之后,7月开始下降(2.5%)。弹性CPI与核心弹性CPI同比涨幅边际放缓,7月或成年内高点(14.1%和16.8%)。

CPI通胀率在7月份开始下行。这意味着,6月很可能是短期通胀的拐点。结合第二季度以来美国宏观经济和消费者信心等数据来看,基本可确认当前通胀的临时属性。但是,由变异病毒或地缘政治引发的不确定性仍然可能扰乱下半年美国物价下行的路径,甚至可能扭转下行趋势。

长期而言,持久通胀的动能不容小觑

20世纪80年代以来,全球通货膨胀率持续下行。2008年全球金融危机之后,通胀率维持在历史低位,通缩而非通胀成为货币政策的主要约束。主要央行或明或暗地将再通胀定为政策目标。然而,正是在被遗忘的十多年里,通脹也在蓄势待发,那些曾经压抑通胀的力量已渐次出现拐点,成为通胀向上的牵引力。

20世纪80、90年代以来,全球通胀的特征表现为:一是通货膨胀率持续下行。至20世纪末,经济合作与发展组织(Organization for Economic Co-operation and Development,简称OECD)国家核心通胀的中位数已降至2%以下,其中部分国家开始出现通缩,非OECD国家核心通胀的中位数降至3.5%,较90年代初分别下降4个和6个百分点。二是无论是发达国家或发展中国家内部,还是彼此之间,通胀都经历了大收敛。2008年金融危机之后,组间通胀的收敛特征更加明显,至2019年末,发达国家通胀率中位数为1.7%,发展中国家为2.24%。三是通货膨胀率的波动性下降,联动性增强。比较而言,整体(headline)价格通货膨胀率的联动性较核心通胀更强。21世纪以来,OECD国家核心通胀中位数基本运行在2%上下0.5个百分点范围内波动,非OCED国家的波动区间为4%上下1个百分点,四分位数间距(Inter Quartile Range,简称IQR)高度重合(见图3)。

“如果你调戏通货膨胀,它一定会嫁给你。”最肆无忌惮的“调戏”,莫过于将一切分析和政策都建立在低通胀预期的基础之上。现代货币理论(Modern Monetary Theory,简称MMT)倡导的“赤字货币化”政策的逻辑起点是:通货膨胀不是紧约束。如果说MMT的实践在2008年之后阻止了一场大萧条,以及在应对新冠肺炎疫情中阻止了一次经济危机,那么下一个十年,MMT或可能被证伪。因为,导致20世纪80、90年代以来通胀下行的趋势性因素在后危机时代已悄然出现临界点。

临界点左侧是自由市场与资本的胜利和劳动的式微。具体而言,全球化和价值链分工提升了生产效率;全球人口红利和前社会主义阵营国家参与到全球分工体系中,增加了劳动的供给;移民和离岸外包抑制了西方国家工资的增长;货币政策从“向后看”变为“向前看”,确立了通胀目标制,开始管理通胀预期。而临界点右侧是保护主义的抬头和进步主义的崛起。具体而言,全球化逆转,价值链分工面临天花板;中国和全球人口结构都越过了老龄化拐点,劳动力市场趋于紧张;以美国为代表的西方国家深刻反思了离岸生产和外包的弊端,掀起了“回岸”生产和“再工业化”的热潮;货币政策的焦点不再是自上而下压抑物价,而是自下而上引导物价上行,以此扩大货币政策在促进“最大就业”方面的政策空间。由此,从临界点的左侧到右侧,通胀的阻力已转变为动力。

人们对长期趋势性力量的反转往往后知后觉,因为它们作用于经济的节奏缓慢。2008年金融危机之后,全球贸易和资本流动的规模(相对于GDP)开始收缩,直到英国脱欧和特朗普上台,逆全球化才逐渐成为共识。新冠肺炎疫情冲击百年一遇。后疫情时代的经济运行充分暴露了价值链安全问题,加剧贫富分化,让人们充分认识到新自由主义世界的种种不足,或将加快趋势反转的速度。疫情期间的经济运行特征也可作为思考未来世界的一个参照系。

后疫情时代,临时通胀的形成机制也折射出通胀的持续动能。下一个十年,通胀是一个未知领域。虽然技术进步、服务贸易扩张和债务等仍然是压抑通胀的力量,但通胀中枢的上行或难以避免。如果货币数量论仍然有效,如果工资涨幅持续超过物价涨幅,通胀螺旋大概率超预期。

(邵宇为东方证券首席经济学家,陈达飞为东方证券宏观研究员。本文编辑/王柏匀)

猜你喜欢

教育周报·教研版(2021年11期)2021-06-30

党的生活·青海(2018年1期)2018-05-14

教书育人·教师新概念(2017年6期)2017-06-15

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

新经济导刊(2016年6期)2016-05-14

汽车之友(2016年6期)2016-04-18

数学教学通讯·初中版(2015年6期)2015-06-17

读与写·下旬刊(2014年6期)2014-08-07

汽车之友(2014年8期)2014-04-16