基于SSM的区域产业结构分析*

——以长三角27市为例

2021-10-23 03:54谭俊涛

科技创新与生产力 2021年9期

杜 芮,谭俊涛,2

(1.江苏师范大学地理测绘与城乡规划学院,江苏 徐州221116;2.江苏师范大学城乡融合发展研究院,江苏 徐州221116)

1 研究背景与研究现状

产业结构一直是影响地区经济发展的重要因素,很多学者对经济发展与产业结构调整进行了研究并给出相应建议[1-7]。有学者利用GIS软件和相关耦合模型对我国产业集聚的空间分异与用地效益的耦合度进行分析[8],多名学者研究土地财政、产业结构调整和经济增长之间的关系[9-10]。通过梳理可以看出我国学者在产业结构方面的研究更多的是产业结构对经济、社会、用地、就业等方面的影响。

当然,产业结构的升级往往伴随产业结构的调整,而产业结构调整具有空间演化特征。学者们构建模型并分析我国产业结构调整的影响因素[11-13],有学者提出中国经济空间格局的演变体现了产业转移和竞争力在省际区域间的变化关系[14]并提出产业空间格局演变的影响因素。关于产业转移,有学者针对我国八大区域的制造业部门[15]、区域经济发展与海洋产业结构[16-17]等方面进行分析。越来越多的学者研究产业结构与生态环境的关系[18-19]。

综上所述,我国学者对产业结构与就业、用地效益、生态环境等要素的关系以及产业结构空间演进的影响因素等进行了深入的研究。但在区域层面对产业部门竞争力的分析还存在一定的不足。因此,本文以长江三角洲城市群(以下简称“长三角城市群”)为例,对2010—2018年长三角27市的产业结构发展特征及优化进行研究。

2 研究区域与研究方法

2.1 研究区域概况

长三角城市群是世界六大城市群之一。目前,三省一市(江苏省、浙江省、安徽省、上海市)的国土面积为22.5万km2,常住人口约2.25亿人,集聚全国1/6的人口。2015—2018年,长三角城市群第二产业占比由原先的46.7%下降到36.6%,第三产业占比由原先的53.5%上升至58.2%,产业结构处于升级阶段,由制造业带动的互联网和现代服务业逐步崛起并在长三角城市群经济发展中占据主要地位。截至2018年末,长三角区域生产总值达21.15万亿元,约占全国的1/4;据不完全统计,长三角区域有第二产业世界500强企业400多家,长三角区域已成为吸引外资和技术的重要区域。

2.2 研究方法及数据来源

偏离-份额分析法(Shift-Share Analysis,SSM)是产业结构分析常用方法,由美国经济学家提出。此方法将区域经济变化看作是动态过程,由区域增长份额分量(Nj)、产业结构偏离分量(Pj)和竞争力偏离分量(Dj)来说明导致区域经济发展和衰退的原因并评价区域产业结构竞争力强弱,找出区域优势产业和劣势产业。

假设研究区域内某一城市i在[0,t]时间内经济总量及产业结构发生了变化,则其初始的经济总量为bi,0,t年后的经济总量为bi,t;bij,0表示区域内某一城市i第j个产业的初始产业规模,bij,t表示其末期产业规模(j=1,2,3);参照区域(一般为较大的范围)初始和末期经济规模分别为B0和Bt,初始和末期各个产业规模分别为Bj,0和Bj,t(j=1,2,3)。

在[0,t]时间内,区域内i城市的j产业部门变化率为

在[0,t]时间内,参照区域j产业部门变化率为

将区域内城市i各产业规模标准化为

在[0,t]时间内,区域内i城市的j产业部门增长量为

区域内某城市各产业部门增长量Gij可以拆分为份额分量Nij、结构偏离分量Pij和竞争力偏离分量Dij,且

(Pij+Dij)可以表示区域内某一城市i的第j产业的总竞争力分量,即增长优势,这一区域城市i的经济总量Gi=bi,t-bi,0=Ni+Pi+Di,其中

本文数据来源于各省市2019年和2011年统计年鉴,以2010年作为初始年份,2018年作为末期,选取长三角27市的地区生产总值(GDP)、三次产业产值作为基础数据,并带入式(1)至式(10)中进行计算,输出结果见表1。

表1 长三角城市群部分城市总体产业竞争力分析

3 长三角27市产业结构分析

3.1 SSM分析

利用上述公式计算长三角27市2010—2018年各产业部门的自身增长量、相应偏离分量和竞争力分量,得出以下结论(部分城市竞争力排名见表1)。

1)考察期内第一产业增长率最高的是芜湖市,其高出长三角整体区域水平117.64%;第二产业增长率最高的是滁州市,其高出长三角区域水平93.67%;第三产业增长率最高的是芜湖市,其高出长三角区域水平162.94%。从整体增长量来看,安徽省每个市均有高于长三角整体区域增长量的产业,且在三省一市中增长势头较猛;但上海市,江苏省的无锡市、苏州市,以及浙江省的绍兴市、金华市、台州市考察期内三次产业增长率均低于长三角整体水平,其中,上海市第一产业增长量相较长三角区域整体增长量少了65.03%,差距最大。

2)在份额分量中,27市的第二产业、第三产业均高于第一产业,表明各市产业结构升级动力较强。比较长三角区域三次产业平均增长量,可以得到27市三次产业排名情况。第一产业:上海>苏州>杭州>无锡>宁波>南京>南通>常州>温州>绍兴>合肥>台州>盐城>嘉兴>扬州>金华>泰州>镇江>湖州>芜湖>安庆>马鞍山>滁州>舟山>宣城>铜陵>池州;第二产业、第三产业排名同第一产业次序。

3)在结构偏离分量中,明显看出:上海市、南京市、杭州市的第三产业,苏州市、无锡市、宁波市等的第二产业,盐城市、南通市、滁州市、安庆市的第一产业结构偏离分量值较大,说明这些城市对应的产业部门结构对长三角区域经济总量增长贡献较大;就第三产业而言,排名第一的上海市的贡献率远超第二名。上海作为长三角经济增长的中心,在未来几年内将起着无法替代的作用。区域内能够依靠服务业带动地区经济增长的城市较少,呈现服务范围大、作用强、数量少的特点,而具有第二产业优势的城市数量多,单个城市的贡献率较低,区域分工尚未落实到位。

4)在竞争力偏离分量中,三次产业竞争力对长三角区域经济增长的贡献排序(取排名靠前的部分城市)依次为,第一产业竞争力排名:合肥>芜湖>南京;第二产业竞争力排名:合肥>南京>南通;第三产业竞争力排名:杭州>合肥>南京。三次产业竞争力为负值说明该城市对应产业部门竞争力较弱,其产业结构存在很大问题,急需调整和优化。

5)根据(Pij+Dij)可得到区域内城市第一、第二、第三产业总的竞争力分量,即城市各产业部门增长优势。南京市第三产业总竞争力最强,杭州市次之,能够形成增长优势;合肥市三次产业总竞争力在长三角区域居于前列,说明其势头猛、增长优势强;无锡市、苏州市、绍兴市、金华市三次产业总竞争力分量为负值,说明这4个城市在长三角区域内产业竞争力偏弱,应当加强创新能力建设和人才投入,适时调整产业结构,提升行业竞争力。上海市第一产业和第二产业的总竞争力居于27市末尾,其第三产业总竞争力排名居同类产业城市前列,可以看出上海市生产要素分配极不均匀,第三产业超前发展,而第一产业和第二产业竞争力弱,未形成产业联动发展局面。3.2 SSM分析图

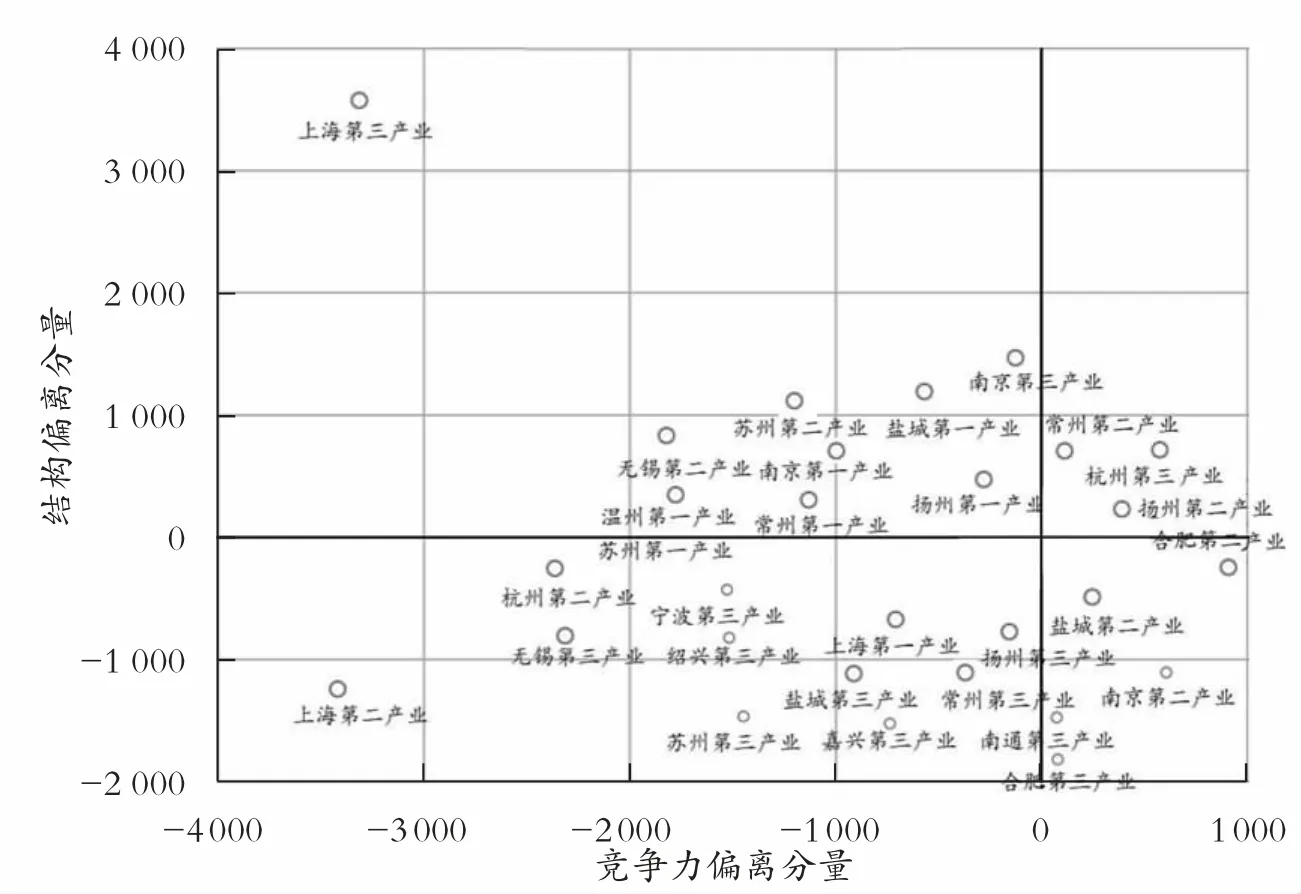

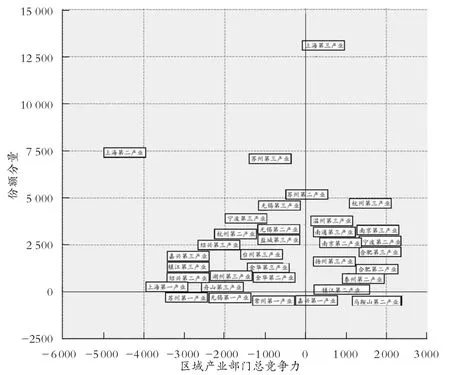

以竞争力偏离分量为横轴,结构偏离分量为纵轴,建立产业部门偏离分量的四象限分布图;以区域产业部门总竞争力为横轴,份额分量为纵轴,建立产业部门优势四象限分布图,借此反映长三角区域经济总增长量和产业部门增长优势的不同类型,见图1和第57页图2。

图1 产业部门偏离分量图

图2 产业部门优势图

长三角27市三次产业共81个部门,分为4个不同层次,即产业部门基础优劣与产业竞争力强弱的组合态势。

由图1可知,以杭州市等城市第三产业为代表的城市产业部门位于四象限里的第一象限且份额分量较低,属于结构增长具有优势的产业部门,说明它们在长三角整个城市群中发展基础较好,竞争力十分强劲;越远离坐标原点和横坐标轴的产业部门结构偏离分量越高,但是像常州市第二产业远离纵轴,其第二产业竞争力较强但结构增长势头较第一象限其他城市产业部门弱。这些产业部门应当继续保持并提高发展的良好态势。

第二象限的产业部门基本收拢于坐标原点,说明这些产业部门原有基础较为雄厚,但是其产业竞争力在整个长三角城市群中趋于一般或者较低。偏离坐标轴最远点的上海市第三产业,其距离横坐标轴距离最远,说明上海市第三产业原先产业结构基础极具优越性,但是在长三角城市群中竞争力最低,因此需要进行产业结构升级。

以盐城市第二产业为代表的城市产业部门位于第四象限,它们均属于产业发展前期基础相对较差但发展速度较快且目前竞争力不断上升的产业部门。这些产业部门应当夯实基础,保持竞争中的优势地位。

位于第三象限的产业部门在长三角27个城市中基础相对较差且在考察期内竞争力较弱,可以考虑进行产业部门内部调整和改造。

图2 显示,长三角27市均匀分布于第一象限和第二象限,且基本位于纵轴内侧,说明长三角城市群三次产业部门均属于成长型产业部门。纵坐标轴右侧,即第一象限中的产业部门具有竞争优势且处于成长期,这与其深厚的产业基础分不开。就区域整体而言,长三角城市群中极具贡献力的城市数量过少,产生经济极化现象,应当分散培育。

位于第二象限的产业部门均呈现向纵轴聚拢的状态,说明这些产业部门虽为成长型产业部门但竞争优势较低,需要不断培育和优化;上海市第二产业是所有产业部门中竞争力最差的,相较于苏州市第三产业,它的成长性更高且对区域经济增长贡献比苏州市第二产业强。因此,位于第二象限但远离坐标轴的产业部门应当积极优化结构。

4 结论与建议

本文采用动态分析方法对长三角27市产业结构进行深入分析,总结出以下特点。

首先,在2010—2018年,部门产值增长最快的是上海市第三产业;在三次产业中,第三产业对长三角区域经济增长贡献量最大,但是27市中依靠第三产业结构对整个区域经济增长作出贡献或影响的城市数量却很少,呈现少量城市拥有绝对贡献率的现象。

其次,长三角城市群产业结构趋同化特征较为明显,第二产业尤为显著。由结构偏离分量可以看出,长三角城市群第二产业排名靠前的城市数量众多,但结构分量排名靠前的城市其第二产业竞争力分量比重排名却靠后。说明长三角城市群在第二产业上缺乏创新力,整个区域第二产业部门生产要素雷同,应当注重区域分工协作,避免产生雷同效应从而使得竞争力下降。

最后,长三角城市群产业部门极化现象明显。通过组合态势分析图可以看出:长三角城市群异常点较多,以上海市第二产业、第三产业和苏州市第三产业最为显著。具备雄厚基础的产业部门其竞争力却逐年下降,竞争力较强的城市产业部门成长性不强,产业结构基础十分薄弱;在产业部门偏离图中,长三角城市群绝大多数产业部门还是呈现纵向扁平、横向突出的椭圆状,其中,上海市的第二产业、第三产业均为异常值,处于基础结构极优但竞争力极弱状态。

基于以上分析,本文对长三角27市产业结构优化调整提出以下3点建议。

1)提高长三角区域第三产业贡献量大的城市数量。长三角城市群虽然国际化程度较高,但是真正起到带动和走出去作用的城市数量较少。因此,政府应当给予相关政策鼓励支持,力求提升第三产业落后城市产值,为长三角区域发展贡献力量。

2)明确长三角区域内优势产业及分工,避免产业结构趋同化。2019年出台的《长江三角洲区域一体化发展规划纲要》明确提出要加强跨区域协调互动,构建区域联动协作、城乡融合发展、优势充分发挥的协调发展新格局。目前长三角城市群内部地区总产值贡献最大的是上海市,安徽省三产贡献率相较浙江省和江苏省最低。因此,需要明确地区产业相对优势进行合理分工。

3)实现区域内产业部门分层提优补差,产、城、区协调发展。第一聚类城市产业部门应发挥其区域优势,提高对外吸引能力,争取打造国际化高端产业;第二聚类城市应凭借其基础优势,深度挖掘产业特色,提高产业在区域中的竞争力;第三聚类城市应注重夯实产业基础,保持原有势头;最后一类城市应进行政策扶持和人才、科技的支持,积极培育、调整和改造现有产业结构。

猜你喜欢

读者·校园版(2020年19期)2020-09-16

当代陕西(2019年19期)2019-11-23

智族GQ(2019年9期)2019-10-28

英美文学研究论丛(2018年1期)2018-08-16

投资北京(2018年1期)2018-01-22

现代经济信息(2017年8期)2017-06-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

投资北京(2017年1期)2017-02-13

投资北京(2016年10期)2016-11-23