租赁准则实施前后永辉超市融资成本变化研究

2021-10-28 03:23谭润婷张鼎祖刘姣娥

中国商论 2021年20期

谭润婷 张鼎祖 刘姣娥

摘 要:租赁是永辉超市门店和仓库的主要获取方式,租赁准则变动会对企业的融资成本产生复杂的影响,即在增加企业财务费用的同时,又因费用扣除的时间差异形成企业所得税递延纳税收益。本文以16家零售业上市公司的财务数据为样本,利用财务费用除以有息负债测算企业平均融资利率,据此推算永辉超市因准则应用而增加的名义融资成本,然后计算企业所得税递延纳税收益,从而确定永辉超市在租赁准则实施前后的实际融资成本变化。最后提出了应对措施,僅供参考。

关键词:租赁准则;融资成本;财务费用;递延纳税收益

本文索引:谭润婷,张鼎祖,刘姣娥.<变量 2>[J].中国商论,2021(20):-117

中图分类号:F724.2 文献标识码:A 文章编号:2096-0298(2021)10(b)--04

1 引言

财务报告是企业对外提供的反映企业的财务状况、经营成果和现金流量的文件,报表背后规则的变动会使报表上的金额产生变化,进而影响报告使用者对企业的认知和相关决策。依据旧租赁准则,租赁强制被划分为融资租赁和经营租赁,这违背了租赁和负债的定义。融资租赁的所有金额都要列入报表,而经营租赁只需将不可撤销的重大经营租赁项目在报表中披露,公司刻意构建合同形成大量的表外负债,造成公司之间数据可比性差,透明度低[1],报告使用者对企业的实际负债风险高低判断不准确。为了填补此漏洞,国际会计准则理事会2016年推出IFRS16,规定报表应该披露除低价值租赁 (低于5000美元)和短期租赁 (不满12个月)外所有租赁的金额,同时主要内容、转换日处理方法、表外信息披露等也有一定程度的修改。中国为保持与国际同步,于2018年推出《企业会计准则第21号——租赁》,2019年正式实施。

在众多行业中,零售行业较于其他行业,不但选择租赁这一方式的公司多,且经营租赁资产占公司总资产的比重较大,更易受到准则变动的影响。因为此行业需要直接接触消费者并囤积大量货物,交易量较为零星分散且交易次数频繁,零售网络的铺开对于零售消费链至关重要,需要大量的仓库和营业场所,才能更快更好地将产品转换成现金流。而相同的面积,租赁所需的资金总量远低于购买产权。永辉超市的门店面积中98%采用租赁方式获得,因此租赁准则变动对其影响不可忽视。

本文利用16家企业在租赁准则实施前后利率的变化来估算永辉超市的名义融资成本变化数;同时基于货币时间价值,计算递延纳税所得所带来的潜在收益;然后综合成本与收益,计算出永辉超市的实际融资成本,从而为永辉超市提供应对策略参考。

2 文献综述

国内外研究租赁准则变动的文献较多,为本文打下了坚实的理论基础。徐经长(2019)基于2001—2017年A股上市公司披露的财务报告,计算不可撤销的经营租赁在未来年度将支付的最低租赁付款额的现值,判断经营租赁金额入表后会对企业的财务指标产生不良影响[2]。Bego?a Giner (2019)通过蒙特卡洛模型模拟测算,企业经营租赁资本化后,杠杆率增加了4.1%,到期负债和流动性分别下降5.3%和12.3%,ROA下降了6.2%,而ROE则提高了4.1%[3]。相关财务指标的变化出现在报表上,会反映出企业财务风险增大,经营风险提高[4],债务人和股东也可能会因此对公司产生负面评价,导致债务合同变动和公司股价下跌,使得企业表外融资难度加大、融资机会减少、融资成本增加[5]。

但是租赁准则的变动对企业而言并非一无是处。浦刚(2016)的研究发现经营租赁的两项支出——利息和折旧,由原来的等额支出转变为在损益表上“前高后低”,在客观上使企业获得了延迟缴纳企业所得税的好处[6]。

因此,租赁准则的变动在增加企业融资成本的同时,也带来了潜在收益,两者对企业实际融资成本的影响表现为一增一减。但综合考虑两者对企业实际融资成本的影响,国内尚未发现相关文献进行具体研究。

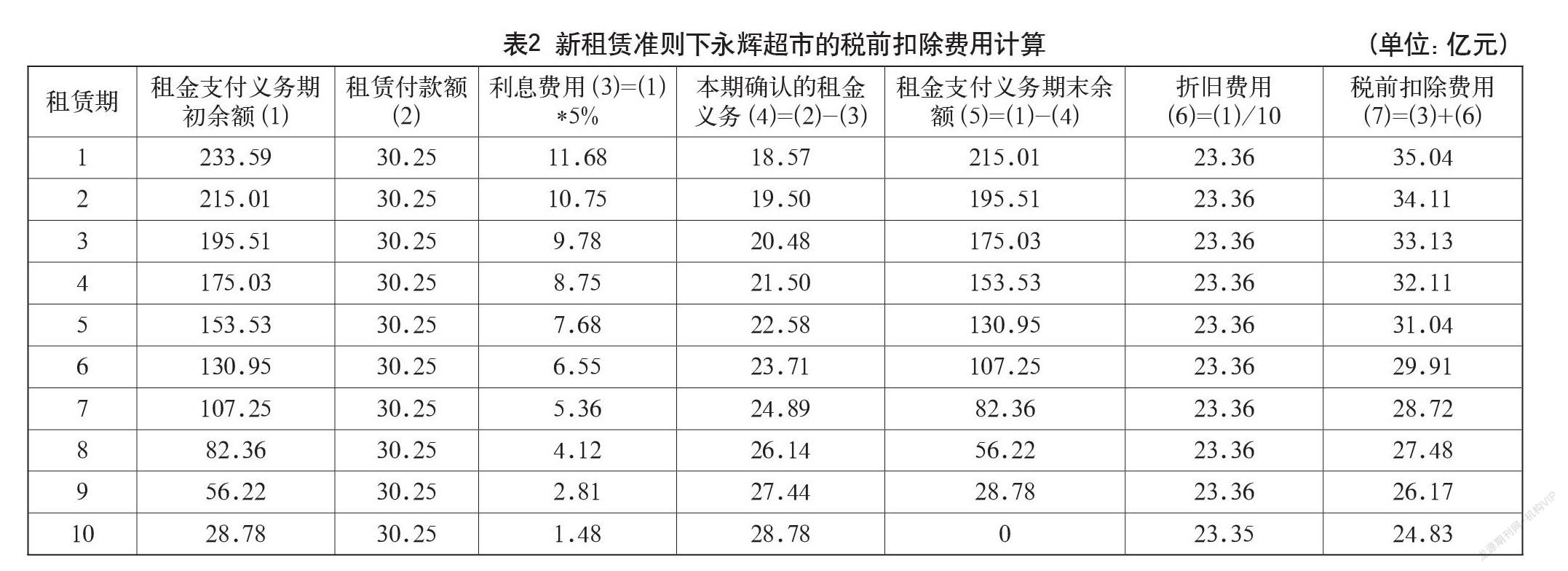

3 租赁准则变动的实际融资成本计量

3.1 数据来源

本文首先从批发和零售行业的174家上市公司中随机挑选16家公司作为样本,然后从国泰安金融数据库和《永辉超市股份有限公司2019年度股东大会会议资料》提取相关数据。相关计算运用Excel进行。

3.2 名义融资成本估算

财务费用是指企业为筹集生产经营所需资金等而发生的费用,具体项目有:利息净支出、金融机构手续费及筹集生产经营资金发生的其他费用等;而融资成本是为了取得资金和占用资金发生的成本,两者的概念和核算范围高度相合。当企业的融资成本发生的时候,会被计入财务费用。新租赁准则实施后,资产规模扩大,财务指标相对恶化,相应的财务费用也在增加,融资成本占财务费用比重进一步扩大,所以企业财务费用的变动可以近似看成企业融资成本的变动。

那么企业因准则变动所导致的名义融资成本变动可以按如下思路估算:(1)利用财务费用除以有息负债估算各个样本企业的实际利率;(2)计算全部样本企业的平均利率;(3)依据平均利率,分别计算永辉超市新租赁准则实施前(2018年)、新租赁准则实施后(2019年)的融资利率变动;(4)根据有息负债,计算永辉超市新租赁准则实施前后的融资成本变动。

这一估算思路,不直接利用企业个体数据,而是利用样本公司的平均利率进行估算,有利于剔除企业个体因素对融资成本变动的影响。计算时需注意以下两点:首先,有息负债包含了长期负债、短期负债和应付债券,剔除了由于零售业自身经营特点而形成的数额庞大且接近于无息应付票据和应付账款,减少对实际利率测算的干扰;其次,财务费用属于时期数,而资产负债表上的有息负债属于时点数,为了相匹配,采用了2018年、2019年期初与期末的平均数。永辉超市融资利率变动的计算结果如表1所示。

在2019年央行三次降基降准的背景下,从表1中仍然可以发现,经营租赁入表后,零售行业的大部分公司的实际融资利率呈现了上升趋势。利用各个公司的利率平均之后得出有息负债融资利率上升0.7%;这说明由于新租赁准则一定程度上导致了相关财务指标的恶化,减少了表外融资途径,企业的再融资难度提升,出租方认为企业的经营风险较之前扩大,要求更高的利率来补偿所承担的风险,为取得同等量的资金,企业需要支付更高的资金成本,导致融资成本增加。

猜你喜欢

现代经济信息(2017年15期)2017-07-31

大经贸(2017年4期)2017-06-13

时代金融(2016年36期)2017-03-31

财会学习(2016年23期)2017-01-07

债券(2016年10期)2016-11-28

管理观察(2016年30期)2016-11-22

中国经贸(2016年17期)2016-11-17

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11