新旧工会会计制度对比分析及启示

2021-11-03 13:34李霞阿提陈劲竹孙悦

会计之友 2021年21期

关键词:财务管理

李霞 阿提 陈劲竹 孙悦

【摘 要】 近年,我国各级工会组织工会经济活动日益复杂和多样化,财务管理发生较大变化,原有的工会会计制度已无法满足新时代和新形势的需要。为更好满足工会事业发展需求,加强工会财务管理,完善工会会计制度成为必然要求。财政部2021年4月14日发布了新的《工会会计制度》,并于2022年1月1日正式实施。文章对新旧《工会会计制度》进行比较,从这些变化中得到启示,包括彰显了我国会计理论的道路自信等;分析了目前工会财务管理中面临的现实问题,提出了新制度实施的四个对策和建议,号召“工会财务人”肩负起责任,积极投身新制度学习,为新制度的落地实施贡献自己的力量。

【关键词】 工会会计制度; 财务管理; 工会治理

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2021)21-0033-06

现行的《工会会计制度》于2010年1月1日颁布实施,十多年的执行,在规范会计核算、加强财务管理等方面发挥着重要作用。但是,近年来为适应工会发展新形势的需要,全国总工会先后修订、出台了多项涉及到工会财务管理的制度和办法,如《工会行政事业性资产管理办法》(总工办发〔2017〕5号)、《基层工会经费收支管理办法》(总工办发〔2017〕32号)、《工会预算管理办法》(总工办发〔2019〕26号)、《基层工会预算管理办法》(总工办发〔2020〕29号)等。所以,2010年实施的《工会会计制度》略显滞后,无论是在预算管理、决算管理,还是在会计核算、会计信息等方面都已经不能适应新形势的需要。为此,制度修订成为必然。2021年4月14日,财政部修订发布的《工会会计制度》(以下简称“新制度”)能更好地提高工会会计信息质量,满足工会财务管理需求,也能够更好地服务于工会管理需要,为工会治理能力和治理水平的提高奠定坚实的财务基础。

本文对新旧工会会计制度在总则、一般原则、会计要素、会计科目、会计报表等方面进行对比分析,旨在使工会相关财务人员更好地了解新制度的主要变化,快速掌握和运用新制度。同时分析了改革面临的现实问题,对新制度的实施提出了对策和建议,旨在推进新制度更好更快地落地实施,对新旧制度的衔接和新制度的后期执行具有现实意义。

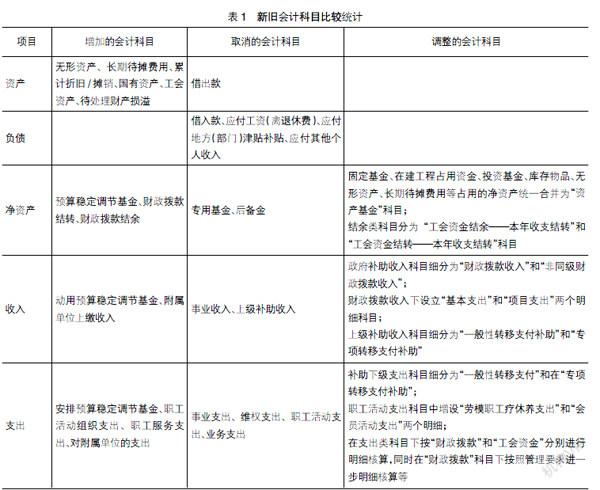

一、新旧工会会计制度的比较及分析

(一)总则的比较

经过十余年实践的检验,原制度中合理且可行的内容延续了下来,而不适应发展需要的,则结合新形势下的新需求,进行了完善和创新,使得总则更为精炼和明晰。

1.将新制度的适用对象分类

对比新旧工会会计制度发现,新制度依然适用于各级工会组织,但不同的是,其将适用对象进一步分为基层工会及县级以上(含县级)工会两类,并且明确了工会所属的事业单位、企业及挂靠管理的社团,不适用于本制度。此外,从新制度附录1的第二部分中可以发现,基层工会及县级以上(含县级)工会的主要会计科目名称、科目编号是有所不同的。其中,基层工会主要适用的会计科目从旧制度的42个减少到新制度的24个。可见,新制度对不同的会计主体有不同的要求,也是根据不同会计主体所反映的内容来进行的修订,更加符合实际需求。

对于基层工会,其主要业务比较简单,而且现在全国绝大多数的工会组织为基层工会;而县级以上(含县级)工会的业务相对复杂,对应的财务管理要求也就比较高。在不影响会计质量和保持统一规范的前提下,对不同的會计主体提出不同的要求,有助于减轻会计人员的工作量,使得实务中的操作更加效率化,也有利于各会计主体主动、准确地反映本主体的经济活动。

2.会计报告期间缩短

新制度要求会计报告的“会计期间至少分为年度和月度”[1],对比旧制度要求的“年度和中期(如半年度、季度和月度)”,取消了半年度和季度,显然,财务报告的频率提高了。在新制度中,很大一部分变化都是基于简化实务的目的,但是此处又要求更高的报告频率。这两点看似矛盾,但却体现了会计的谨慎性和及时性,这样也有助于保证会计信息的时效性和信息质量。

3.强调各级工会法定代表人的责任

新制度要求“各级工会的法定代表人应当对本级工会的会计工作以及会计资料的真实性、完整性负责”。这并不是一条新规则,《会计法》第四条早已要求“单位负责人对本单位的会计工作和会计资料的真实性、完整性负责”。将《会计法》中这项规定纳入到新制度中,强调了法定代表人应当承担的责任,是义不容辞的责任。

鉴于现在普遍存在的自上而下的管理模式,法定代表人就如“领头羊”,对单位的激励或管理能直接影响集体工作氛围和下级工作人员的工作态度。借助这种自上而下的约束方式,通过加强法定代表人的责任感,达到加强内部管理的效果。这对加强会计信息质量起到非常重要的作用,也彰显了法人的责任(无论是对单位,还是对国家、对社会的责任),而单位负责人的这项责任也是国际通行的做法。

4.推进会计信息化

2009年修订的《工会会计制度》已经执行了十余年之久,这期间社会和经济持续发展,特别是互联网的快速发展导致新业务、新业态不断出现。同时,工会财务改革不断向深度和广度推进[2],现行旧制度已经无法满足管理日益增长的需求。为了适应新形势下工会工作的各种变化,满足工会财务管理的需求,进一步规范工会组织各类会计行为,提高工会财务工作效率,也为了保障工会会计信息质量,推进会计信息化是必然的,也是必要的。在数字化飞速发展的今天,推动工会会计信息化建设是一个永恒的工作方向。

(二)一般原则的比较

旧制度中第十四条至第二十一条规定了工会会计核算的一般原则,分别是客观性、真实性、明晰性、可比性、重要性、及时性、专款专用和历史成本计量原则。而新制度取消了历史成本计量原则,增加了会计变更处理的原则。

取消历史成本计量这一原则,与新制度中“按照名义金额(人民币1元)入账”相关。名义金额入账的规定解决了实务工作中很大一部分矛盾,因为工作中有时存在无法确定相关资产成本的情况,尤其是在无偿调拨、接受捐赠资产的时候比比皆是。而名义金额入账,与历史成本无关,因此历史成本计量原则取消成为必然。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

河南水利年鉴(2020年0期)2020-06-09

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

行政事业资产与财务(2016年10期)2016-09-26

行政事业资产与财务(2015年23期)2015-10-26