基于PDABC/ME的菜单优化研究

2021-11-05 00:29申世彬陈玉英

四川旅游学院学报 2021年6期

申世彬 陈玉英

(1.郑州工业应用技术学院,河南 郑州 451150;2.河南大学文化产业与旅游管理学院,河南 开封 475001)

1 文献综述

菜单是连接餐厅定位与顾客心智的主要桥梁,是创造餐饮收入和营业利润的主要来源,是决定餐饮成本和经营结构的主要依据,在餐饮经营中起着举足轻重的作用。因此,在餐饮经营过程中需要根据市场经营情况进行菜单分析,不断地优化菜单以达到盈利能力的最优化。关于菜单分析的模型,最早由西方Miller(1980)根据菜品的食品成本率和销量指数组合提出了菜单分析模型(MA,Menu Analysis)[1]。Kasavana和Smith(1982)对MA进行了改进,根据菜品的边际贡献和销量指数组合提出了菜单工程模型(ME,Menu Engineering)[2]。Pavesic(1983)对ME中边际贡献的衡量标准进行了加权[3]。Hayes和Huffman(1985)、 Bayou和Bennet(1992)、Atkinson和Jones(1994)、 LeBruto(1997)提出ME中的边际贡献减去人工成本更能反映菜单的真实成本[4-7]。Raab(2003)提出了作业成本法在餐饮业中的应用[8]。Raab(2006/2010)探索将作业成本法(ABC,Activity-Based Costing)与菜单工程结合起来形成ABC/ME模型[9-10]。Linassi(2016)用作业成本法计算出菜品的营业利润,再用营业利润与销量指数组合分析,显示了ABC/ME模型的可行性[11]。国内关于菜单工程的文献较少,徐仁泽(2018)对边际贡献和销量指数组合的菜单工程在菜单设计中进行了实际应用[12]。随着作业成本法在国内制造业的广泛应用,其在餐饮业的应用也受到了广泛研究,肖畅(2012)构建了作业成本法对餐饮总部管理费用的分配模型[13]。邵景奎、陈元艺和申云(2013)构建了作业成本法对菜品成本核算模型[14]。周萌(2016)将作业成本管理体系应用于餐饮连锁企业,并分析了作业成本的优势[15]。张若男(2019)将作业成本法应用于酒店餐饮成本核算中[16]。刘洋(2020)用估时作业成本法核算了餐饮企业菜品大类成本[17]。

现有文献中作业成本法对餐饮核算的成本对象主要有客户类型、菜品大类和单个菜品,对资源和作业中心的分类也各不相同,其应用对餐饮企业的信息化程度要求较高,有一定难度。估时作业成本法以成本对象消耗的有效时间作为成本动因,简化了作业成本法核算难度,但因把成本对象在闲置时间消耗的闲置成本排除在外,没有实现间接成本在成本对象间的全额分配,无法获得成本对象当前的全部成本。因此,本文将点数作为成本动因,将成本对象之间消耗时间的相对权重用点数计量,构建了点数作业成本法(PDABC,Point-Driven ABC)对菜品间接成本核算模型,实现了间接成本在菜品间的全额分配,简化了作业成本法在餐饮业的应用难度,提高了菜品间接成本的核算效率。此外,点数作业成本法的优势是将间接成本创造性地分为了动态成本和静态成本,结合传统成本法核算的菜品直接成本,进一步得到菜品动态利润和营业利润,真实地反映了菜品的全部成本和盈利能力,解释了食品成本相同的同一菜品在不同企业间定价差异主要由菜品动态成本不同所致,探讨了菜品动态利润为正数是菜品定价的基础,从菜品动态利润的视角进行了菜品营业利润扭亏为盈对策分析,为菜单优化提供了部分选择方案。本文将通过PDABC最终得到的菜品营业利润与菜品销量指数构建的二维象限图称为PDABC/ME,分析企业盈利和亏损两种状态下菜品在PDABC/ME的分布规律,给出菜单优化的重点与对策,丰富菜单分析方面的文献。

2 菜品间接成本的点数作业成本法核算模型

2.1 点数作业成本法简介

点数作业成本法是本文在作业成本法的基础上改进而来。作业成本法的思想由美国会计学家Eric Kohler于20世纪30年代末提出,经过不断发展,作业成本法的理论已日趋完善,现已广泛应用于国内外制造业,并不断向其他行业延伸[18]。作业成本法是一种先进的成本管理方法,它主要是以作业为核心,以成本动因理论为基础,将企业耗用的资源,按照不同的资源动因分配到不同的作业中,然后再选择作业动因,将所有作业成本分配到最终成本对象的一种成本计算方法[19]。传统成本法对成本对象消耗的间接成本是按照单一的分配标准进行分配,未能反映成本对象和资源消耗之间的本质关系,使得成本信息被严重扭曲。而作业成本法的优势是通过跟踪间接成本的成本动因来对成本对象进行分配,使得间接成本的分配更为精确和合理[20]。但是,作业成本法在核算过程中有实施成本高、有效性低、数据收集繁琐、数据更新难等特点,导致了在实践运用中失败率偏高[21]。为了弥补此缺陷,估时作业成本法于2004年出现,通过建立“时间方程”统计成本对象消耗的有效时间,将有效时间作为成本动因对成本对象来分配间接成本[22]。优点是应用难度低,能够将闲置时间消耗的闲置成本排除在外[23],利于成本控制的长远规划,但没有实现间接成本在成本对象间的全额分配,无法获得成本对象当前的全部成本。因此,本文将点数作为成本动因,将成本对象之间消耗时间的相对权重用点数计量,构建“点数方程”统计成本对象消耗的点数,从而实现间接成本在成本对象间的全额分配。点数作业成本法的优势为:(1)简化了作业成本法的应用难度,提高了成本核算效率。(2)当成本对象是产品时,不仅能给当日售出的产品配点,而且还能给当日未售出的产品配点,实现了间接成本对当日售出产品与未售出产品的全额分配。(3)将当日未售出产品消耗当日的间接成本称为“静态成本”(Static Cost),又称为库存持有成本,主要指因库存产品而消耗的库存资金成本、库存服务成本、库存空间成本、库存风险成本等非原材料成本。同理,将当日售出产品消耗当日的间接成本称为“动态成本”(Dynamic Cost),主要指因售出产品而消耗的人工、房租折旧、能源与其他等非原材料成本。静态成本和动态成本的概念对于具有库存性质的成本对象提供了一种新的角度来诠释成本属性。

2.2 菜品间接成本的核算路径

采用点数作业成本法核算菜品的间接成本,还须在作业成本法理论基础上构建核算路径。作业成本法的核心思想是“作业消耗资源,产品消耗作业”,归纳其理论要素有:(1)资源。资源是指企业生产经营过程中耗用的所有成本和费用总和,又称为资源成本,它可以直接分配给作业和成本对象。(2)作业。作业是企业生产经营发生的各项消耗资源的活动,具有相似性质或目的作业集群称为作业中心,它是连接资源和成本对象的中介,是资源消耗的集合点。(3)成本对象。成本对象即企业最终成本归集到的对象,可以分为中间成本对象和最终成本对象,中间成本对象是指成本归集完毕后还需要进一步分配的成本对象,如作业中心;最终成本对象是指成本归集完毕后不再进行后续分配的成本对象,如产品。(4)成本动因。成本动因即成本驱动因素,是引发成本产生的因素,是成本分配的依据,可以分为资源动因和作业动因。

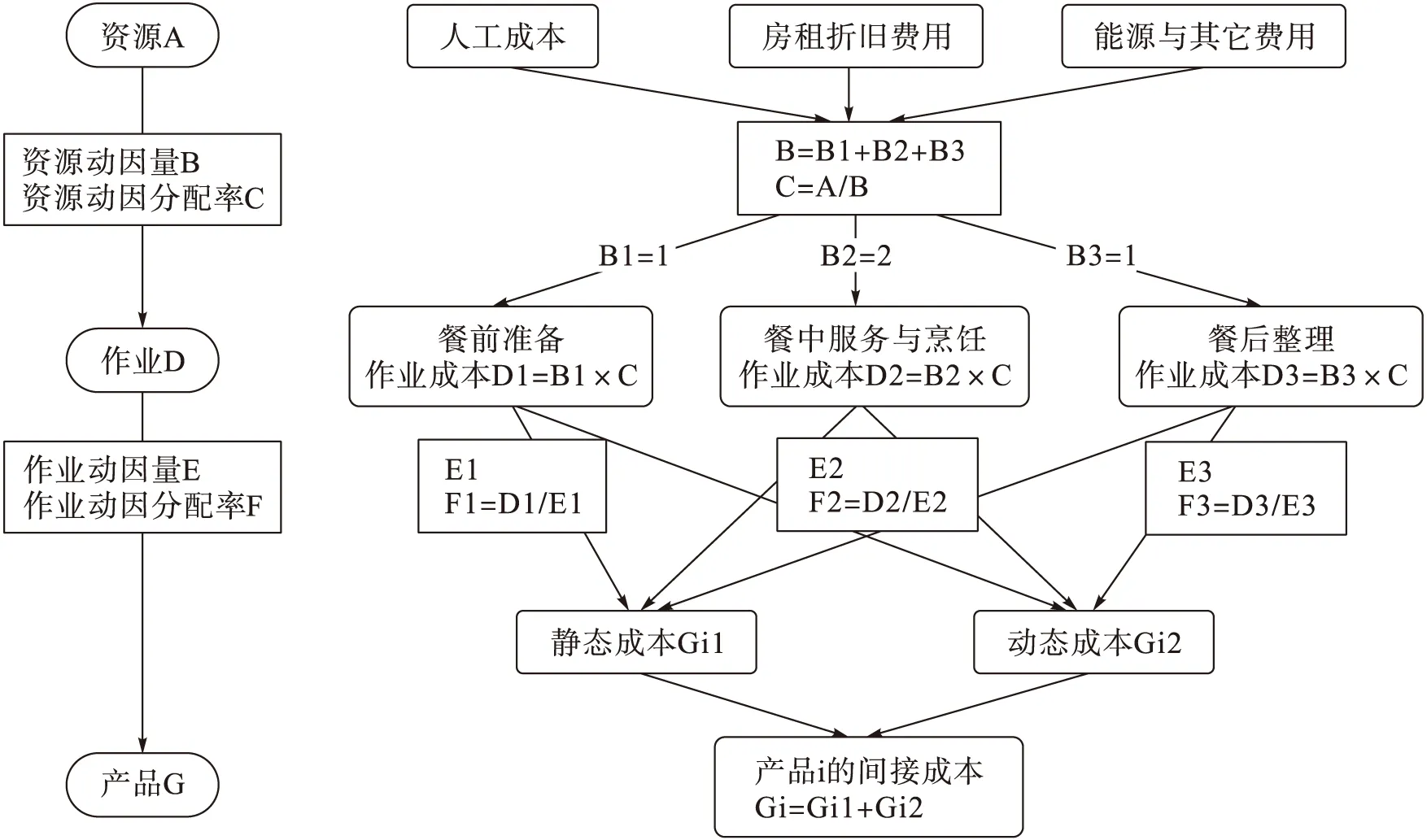

点数作业成本法对菜品间接成本的核算路径如图1,左侧是主线,将资源成本以资源动因分配到作业,再将作业成本以作业动因分配到产品。右侧是支线,将餐饮资源以“点数”为资源动因分配到作业,再将作业成本以“点数”为作业动因分配到菜品,得到菜品的动态成本、静态成本和间接成本,实现了菜品间接成本的全额分配。

2.3 餐饮资源以点数为资源动因分配到作业

根据2020年中国餐饮业年度报告显示,餐饮成本的“三高”分别为:原材料、人工和房租。对于餐饮正餐业态,原材料成本占营业收入比例均值为40.63%,人工成本占营业收入比例均值为24.63%,房租占营业收入比例均值为11.39%,能源与其他费用占营业收入比例约在10%左右[24]。原材料成本属于菜品直接成本,文中将原材料成本外的一切成本费用都归为菜品间接成本。根据菜品间接成本的占比特点,将餐饮资源分为人工成本、房租折旧、能源与其他共三类。餐饮作业是指餐饮企业为了生产销售菜品而进行的相关活动。菜品的生产、销售、消费几乎是同步进行的,菜品的生产服务过程就是客人消费的过程,根据菜品的同步性将餐饮作业分为餐前准备阶段、餐中服务与烹饪阶段、餐后整理阶段共三个作业中心。

餐饮资源以点数作为资源动因向作业分配成本,由于资源动因是引起作业成本变动的驱动因素,是资源向作业分配的依据[15],因此,对作业中心配置点数时要考虑各个作业中心之间消耗资源的相对权重,一般以相对权重最低的作业中心配置1个点,以此作为配置其他作业中心点数的参照。通常餐饮每日每餐按照4小时计算,餐前准备阶段约占1小时,餐中服务与烹饪阶段约占2小时,餐后整理阶段约占1小时。餐饮作业一般由餐厅、厨房、保洁、后勤四个部门构成,根据各部门作业耗时规律,餐厅和后勤部门在三个作业中心均匀消耗时间,厨房部门在餐前准备阶段比保洁部门早上班1小时,保洁部门在餐后整理阶段比厨房部门晚下班1小时,这两个部门的耗时形成了错峰互补,造成了作业中心的资源消耗基本与其占用时间成等比例。因此,如图1,餐前准备阶段消耗的资源成本配置1个点,用B1=1表示;餐中服务与烹饪阶段消耗的资源成本配置2个点,用B2=2表示;餐后整理阶段消耗的资源成本配置1个点,用B3=1表示。具体到每个企业可以根据实际情况对三个作业中心的点数权重加以调整,点数法极大简化了作业成本法的核算方法,不仅提高了成本核算效率,而且还保持核算的准确性。

如图1,资源动因量用B表示,等于各个作业中心配置的点数和,核算公式为:B=B1+B2+B3。资源动因分配率用C表示,是指每个资源动因量应分担的资源成本,核算公式为:C=A/B,其中A表示资源总成本。餐前准备阶段的作业成本用D1表示,核算公式为:D1=B1×C;餐中服务与烹饪阶段的作业成本用D2表示,核算公式为:D2=B2×C;餐后整理阶段的作业成本用D3表示,核算公式为:D3=B3×C。至此,餐饮资源以点数为资源动因全额分配到了三个作业中心。

图1 菜品的点数作业成本法核算路径

2.4 作业成本以点数为作业动因分配到菜品

菜品广义上是指菜单上的菜肴、酒水、香烟等产品,用菜品i表示菜单上任意一个菜品。作业成本以点数为作业动因分配到菜品,由于作业动因是引起菜品成本变动的驱动因素,是作业向菜品分配的依据[15],因此,对菜品配置点数时主要考虑各个菜品之间消耗作业的相对权重,一般以相对权重最低的菜品配置1个点,以此作为配置其他菜品点数的参照。菜品点数与菜品数量的乘积为该菜品的加权点数,作业中心内所有菜品的加权点数之和等于该作业中心的作业动因量。作业动因分配率的核算公式为:作业动因分配率=作业成本/作业动因量,是指每个作业动因量应分担的作业成本,因此,各个作业中心的作业动因分配率=作业中心的作业成本/作业中心的作业动因量。

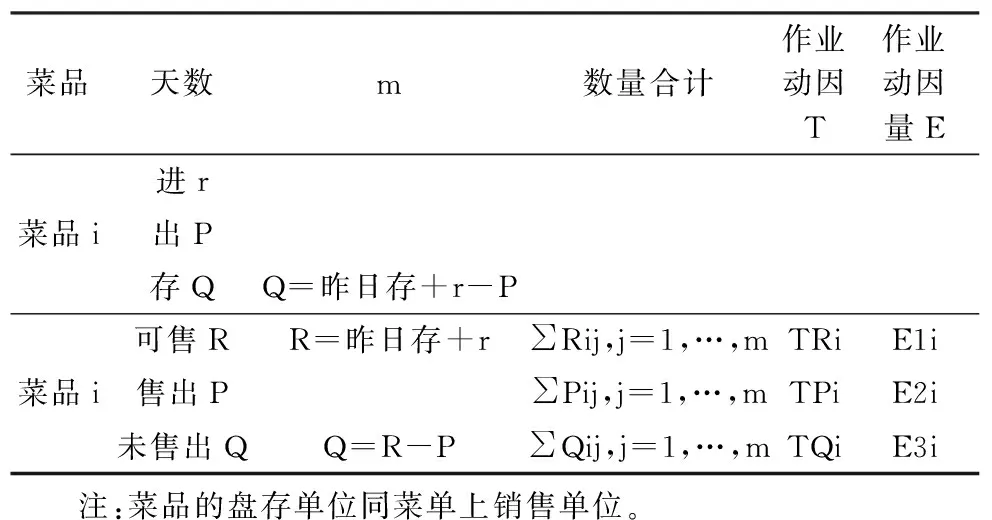

餐饮日常经营中,厨房和餐厅每日都要对菜品进行盘点,如表1,菜品的进、出、存三项数据恰好对应于餐前准备、餐中服务与烹饪、餐后整理三个阶段,给点数作业成本法核算菜品成本提供了直接数据。菜单上所有菜品的经营周期用m表示,单位为天,菜品品种用i表示,菜品的进项数量用r表示、销项数量用P表示、存项数量用Q表示,作业动因用T表示,作业动因量用E表示。由于r表示当日进项数量,为了后面计算方便,将r改为可售R,可售R=昨日存+r=P+Q。根据表1的数据,可以建立“点数方程”分别统计三个作业中心的作业动因量,再由此核算出三个作业中心的作业动因分配率,最终得到菜品间接成本核算公式。

表1 菜品每日盘存表

2.4.1 餐前准备阶段的作业动因量和作业动因分配率

餐前准备阶段的作业动因量用E1表示,核算公式为:

(1)

餐前准备阶段的作业动因分配率用F1表示,核算公式为F1=D1/E1,表示每个加权点数消耗D1的间接成本。

2.4.2 餐中服务与烹饪阶段的作业动因量和作业动因分配率

餐中服务与烹饪阶段的作业动因量用E2表示,核算公式为:

(2)

餐中服务与烹饪阶段的作业动因分配率用F2表示,核算公式为F2=D2/E2,表示每个加权点数消耗D2的间接成本。

2.4.3 餐后整理阶段的作业动因量和作业动因分配率

餐后整理阶段的作业动因量用E3表示,核算公式为:

(3)

餐后整理环节的作业动因分配率用F3表示,核算公式为F3=D3/E3,表示每个加权点数消耗D3的间接成本。

2.4.4 菜品间接成本核算公式

根据三个作业中心的作业动因量和分配率,可知菜品i在m天内消耗的间接成本Gi核算公式:

(4)

2.4.5 售出菜品i的单位静态成本

由上面可以得到售出菜品的单位动态成本和未售出菜品的单位静态成本,由于菜单分析中使用的是售出菜品的单位动态成本和单位静态成本,所以需要将未售出菜品的静态成本分摊到售出菜品上,从而得到售出菜品的单位静态成本,其计算如下:

(5)

至此,以菜品每日盘存表上的进、出、存三项数据为基础,再对每个菜品配以点数后,通过点数作业成本法得到了每个售出菜品的动态成本和静态成本的核算公式,实现了菜品间接成本对售出菜品的全额分配,为菜品利润的核算打下了基础。

3 菜品营业利润核算与扭亏为盈思维路径

菜品营业利润是指菜品在一定经营周期内的销售收入减去菜品直接成本和菜品间接成本后的余额,其中,菜品间接成本根据PDABC分为了动态成本和静态成本。菜品毛利是菜品收入减去菜品主料、配料、调料等菜品直接成本后的余额。菜品动态利润是文中的一个新词,是指菜品毛利减去菜品动态成本后的余额,表示当日采购的菜品原材料在当日直接售出,不用承担库存产生的静态成本,而获得的营业利润。本文认为菜品营业利润公式如下:

菜品营业利润=菜品收入-菜品直接成本-菜品间接成本

=菜品毛利-菜品动态成本-菜品静态成本

=菜品动态利润-菜品静态成本

(6)

菜品动态利润反映了菜品原材料日进日出时的盈利水平,保持菜品动态利润为正数是菜品定价的基础,由于不同企业之间的菜品动态成本不同,所以导致了食品成本相同的同一菜品在不同企业间定价差异较大。菜品营业利润不仅包含了菜品原材料日进日出时的盈利,还包含了菜品原材料T日进T+n日出时的盈利,综合反映了一定经营周期内菜品的真实盈利水平。当菜品定价保持动态利润为正数时,如果菜品动态利润小于菜品静态成本,菜品就会产生亏损。静态成本在餐饮经营中是客观存在的,在运营中应当尽可能较少静态成本,从而减少对菜品亏损的影响。根据公式(6),从菜品动态利润角度分析菜品亏损原因。首先,当菜品动态利润是负数时,需要扭转为正数,常见方法有:一、需要提高菜品价格;二、降低菜品食品成本;三、降低菜品动态成本,如减少菜品作业耗时、裁员降低人工成本、节约能源消耗等;四、取消该菜品。其次,当菜品动态利润是正数但是菜品营业利润是负数时,常见方法有:一是提高菜品销量,令菜品动态利润大于菜品静态成本,提高菜品销量的外因措施为提高客源数量,内因措施为提高菜品质量。二是去库存降低静态成本,令动态利润大于静态成本。菜品营业利润在菜品定价上具有很强的指导作用,菜品营业利润扭亏为盈思维路径为菜单优化提供了部分选择方案。

4 企业盈利与亏损状态下菜品的PDABC/ME分布规律

4.1 PDABC/ME简介

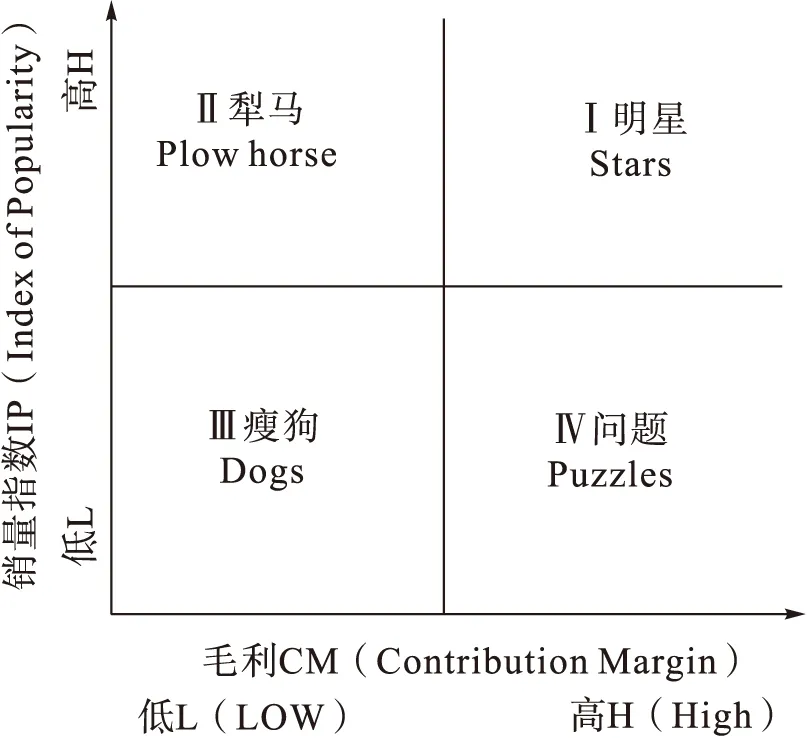

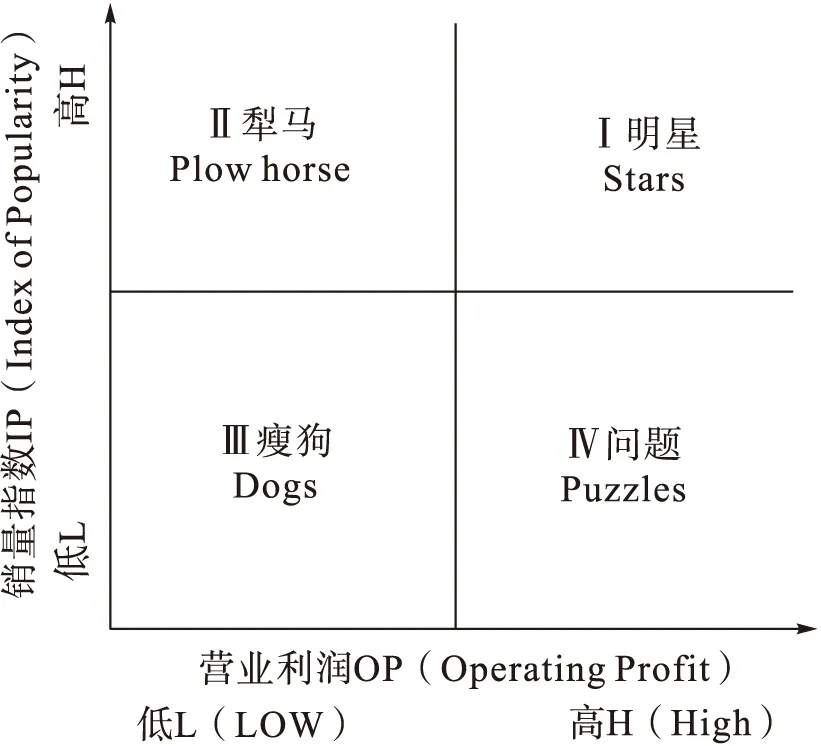

PDABC/ME是利用点数作业成本法得到的菜品营业利润指标替换菜单工程模型中的菜品毛利指标,用菜品营业利润指标和菜单工程模型中的销量指数指标构建二维象限图,分为四个象限来定位菜品在象限的位置,为菜单优化提供决策依据的一种菜单分析模型。PDABC/ME与ABC/ME在图形上完全相同,但对营业利润的计算方法有所不同,两者都是建立在ME的基础上。如图2,ME是用菜品边际贡献和销量指数两个指标评估菜单,由于当时作者定义的边际贡献是用菜品售价减去食品成本,即菜品毛利,毛利只反映了菜品的直接成本,未能反映菜品的间接成本,这导致了即使菜品有毛利也可能亏损。作业成本法产生后,解决了菜品间接成本的核算问题,从而进一步可以得到菜品经营利润指标,真实反映菜品盈利或者亏损情况。所以,菜品毛利指标被改进为菜品经营利润指标,形成了ABC/ME。本文由于是通过点数作业成本法得到菜品营业利润,同时还得到了菜品动态利润和静态成本,相比ABC/ME中的菜品营业利润,有了动态利润和静态成本给菜品营业利润做注解,更有利于理解菜品定价内涵,所以本文称其为PDABC/ME,如图3。

图2 ME模型

图3 (PD)ABC/ME模型

PDABC/ME是以菜品历史销售数据作为依据,根据每个菜品营业利润指标和销量指数指标的高低定位菜品的分布象限,因此需要计算这两个指标的基准值作为判断高低的衡量标准。衡量菜品销量指数高低的基准值计算公式为:

(7)

单个菜品销量低于这个基准值为低销量指数,反之为高销量指数。(Raab,2006)衡量菜品营业利润高低的基准值计算公式[9]为:

(8)

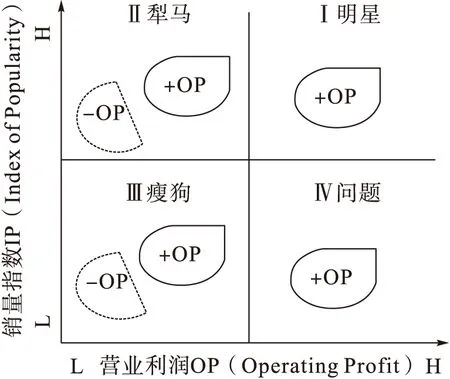

当菜品营业利润基准值为正值时,单个菜品营业利润低于这个基准值为低盈利,反之为高盈利;当菜品营业利润基准值为负值时,单个菜品营业利润是负值时均为低盈利,唯有单个菜品营业利润是正值时才能列为高盈利。PDABC/ME对象限的划分和ME相同,第一象限是明星菜品,销量指数和营业利润均高;第二象限是犁马菜品,营业利润低但销量指数高;第三象限是瘦狗菜品,销量指数和营业利润均低;第四象限是问题菜品,营业利润高但销量指数低。

4.2 企业盈利状态下菜品的PDABC/ME分布规律

企业盈利状态是指菜单整体收入能够稳定地产生营业利润正值。企业盈利状态下菜单上大多数菜品的营业利润必然是正数,也可能会有小部分菜品的营业利润是负数,但综合起来菜单营业利润是正值。菜单上所有菜品经过公式(7)和(8)计算后可知菜品营业利润基准值和菜品销量指数基准值均为正值,各个菜品在PDABC/ME分布规律如图4,+OP表示盈利菜品,-OP表示亏损菜品。第Ⅰ和第Ⅳ象限表示单个菜品的营业利润高于菜品营业利润基准值,由于菜品营业利润基准值是正值,所以这两个区域必定全是盈利菜品;第Ⅱ和第Ⅲ象限表示单个菜品的营业利润低于菜品营业利润基准值,考虑到企业处于盈利状态,所以这两个象限大多数为盈利菜品,可能没有亏损菜品,也可能有少量的亏损菜品,故用虚线表示亏损菜品。

图4 企业盈利时菜品的PDABC/ME分布规律

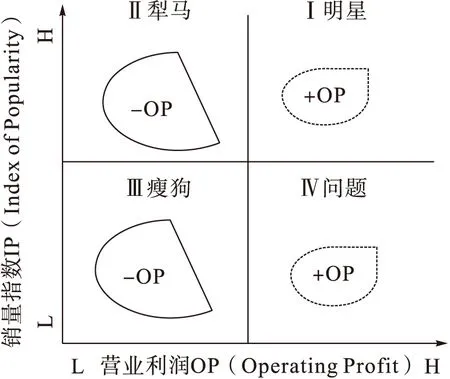

4.3 企业亏损状态下菜品的PDABC/ME分布规律

企业亏损状态是指菜单整体收入能够稳定地产生营业利润负值。企业亏损状态下菜单上大多数菜品的营业利润必然是负数,也可能会有小部分菜品的营业利润是正数,但综合起来菜单营业利润是负值。菜单上所有菜品经过公式(7)和(8)计算后可知菜品营业利润基准值为负值,菜品销量指数基准值为正值,各个菜品在PDABC/ME分布规律如图5,+OP表示盈利菜品,-OP表示亏损菜品。第Ⅰ和第Ⅳ象限表示单个菜品的营业利润高于菜品营业利润基准值,由于菜品营业利润基准值是负值,所以单个菜品营业利润是正值时必然进入这两个象限中的某一个,单个菜品营业利润是负值时,尽管大于菜品营业利润基准值,也不能进入这两个象限。鉴于企业亏损的不同程度,这两个象限可能没有盈利菜品,也可能有少量盈利菜品,故用虚线表示盈利菜品;第Ⅱ和第Ⅲ象限虽然表示单个菜品营业利润小于菜品营业利润基准值,由于菜品营业利润基准值是负值,尽管某些菜品营业利润是负值且大于菜品营业利润基准值,也只能列入第Ⅱ和第Ⅲ象限,所以这两个象限必定全是亏损菜品,并且菜单上大多数菜品都集中在这两个象限,菜品总体亏损金额大于菜品总体盈利金额。

图5 企业亏损时菜品的PDABC/ME分布规律

5 企业盈利与亏损状态下菜单优化的重点与对策

5.1 企业盈利状态下菜单优化的重点与对策

5.1.1 菜单上所有菜品均为盈利菜品

菜单经过PDABC/ME实证分析后,菜单上所有菜品均为盈利菜品时,菜单优化的重点是如何扩盈,具体对策如下:第Ⅰ象限的明星菜品应放置在菜单醒目位置,作为重点推荐和宣传;考虑价格敏感性,谨慎地提高价格谋求高利润或适当降低价格谋求薄利多销;适时采用“亏损先导产品”进行促销。第Ⅱ象限的犁马菜品应放置在菜单不显著位置,将客户需求引向高盈利产品;保留最具吸引力的菜品,并且提价要谨慎;可能情况下减少一些这类菜品,因为它降低了菜单的整体盈利能力。第Ⅲ象限的瘦狗菜品除非有独特的目的保留外,应该删除。第Ⅳ象限的问题菜品应该删除原材料或人力成本过高的产品,减少此类产品数量;在不降低菜单平均毛利的情况下降低价格,提高销量。

5.1.2 菜单上小部分菜品为亏损菜品

菜单经过PDABC/ME实证分析后,菜单上有小部分菜品为亏损菜品时,菜单优化的重点是止损和扩盈,鉴于第Ⅱ象限的亏损菜品销量指数高,贡献的亏损额比第Ⅲ象限要高,所以应优先扭转第Ⅱ象限犁马菜品的亏损,后扭转第Ⅲ象限瘦狗菜品的亏损,这与菜单全是盈利菜品时应该删除第Ⅲ象限瘦狗菜品有所不同。

5.2 企业亏损状态下菜单优化的重点与对策

由企业亏损状态下菜品的PDABC/ME分布规律可知,第Ⅱ和第Ⅲ象限中均为亏损菜品,因此,菜单优化的重点是止损,鉴于第Ⅱ象限的亏损菜品销量指数高,贡献的亏损额比第Ⅲ象限要高,所以应优先扭转第Ⅱ象限犁马菜品的亏损,后扭转第Ⅲ象限瘦狗菜品的亏损。

6 PDABC/ME的应用

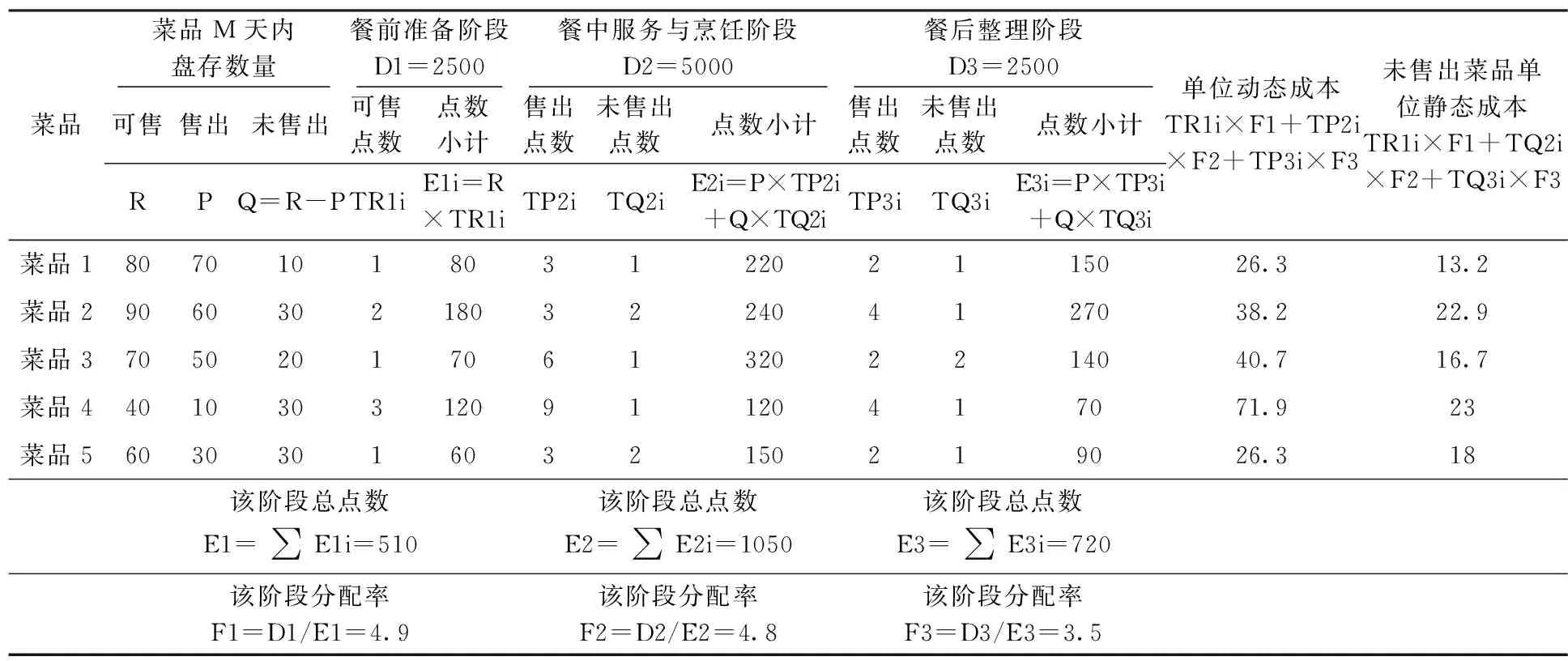

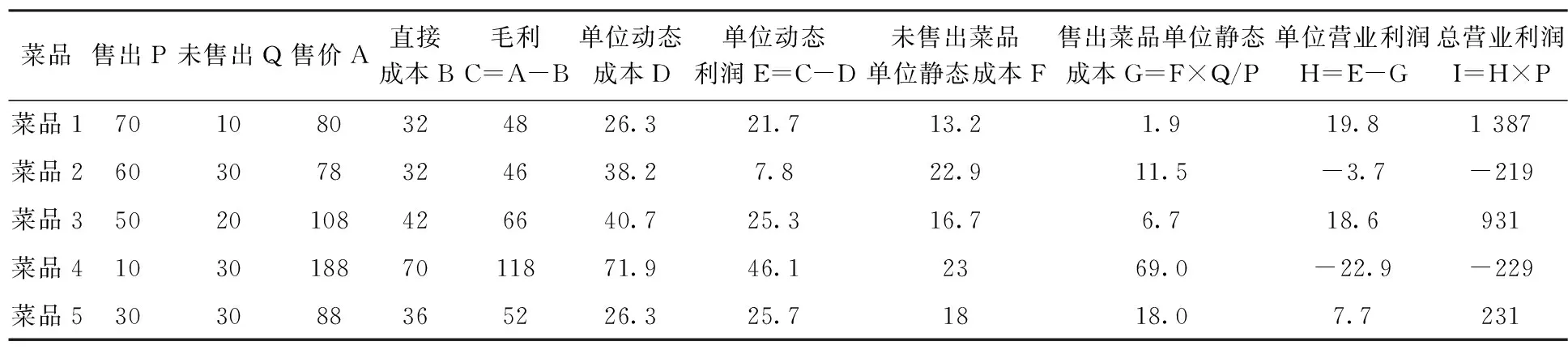

某餐厅共经营5道菜品,如表2所示,分别为菜品1至菜品5,经营周期为M天,在此周期内的间接成本总额为1万元,根据图1可以得出,餐前准备阶段的作业成本为D1=10000/4=2500元,餐中服务与烹饪阶段的作业成本为D2=10000/4×2=5000元,餐后整理阶段的作业成本为D3=10000/4=2500元。餐厅的管理人员根据5道菜品在三个阶段消耗的时间点数,分别估算出餐前准备阶段每个菜品的可售点数、餐中服务与烹饪阶段每个菜品的售出点数与未售出点数、餐后整理阶段每个菜品的售出点数与未售出点数,根据前文论述的作业成本以点数作为作业动因分配到菜品的方法,列出表2中的核算公式,最终得到每个菜品的单位动态成本和未售出菜品单位静态成本,两者之和为该菜品的单位间接成本。

表3分别列出了5道菜品的售价和直接成本,直接成本由传统成本核算方法计算而来,将表2中5道菜品的单位动态成本和未售出菜品单位静态成本代入表3后,可以得到每道菜品的单位动态利润和单位营业利润,由表3我们可以看出菜品2的毛利和菜品1的毛利接近,但由于动态成本的差异,两者动态利润虽然都为正数,可动态利润差异巨大,尤其是扣除售出菜品的单位静态成本后,菜品2的单位营业利润直接产生了亏损。同理,菜品4虽然毛利和动态利润很高,但是扣除售出菜品的单位静态成本后也是亏损。两者都是因为分摊过高的未售出菜品单位静态成本导致亏损,因此需要增加销量或者降低库存。

表2 菜品单位间接成本核算表

根据表3的内容,结合公式(7)和(8)得出如下基准值:

表3 菜品单位营业利润核算表

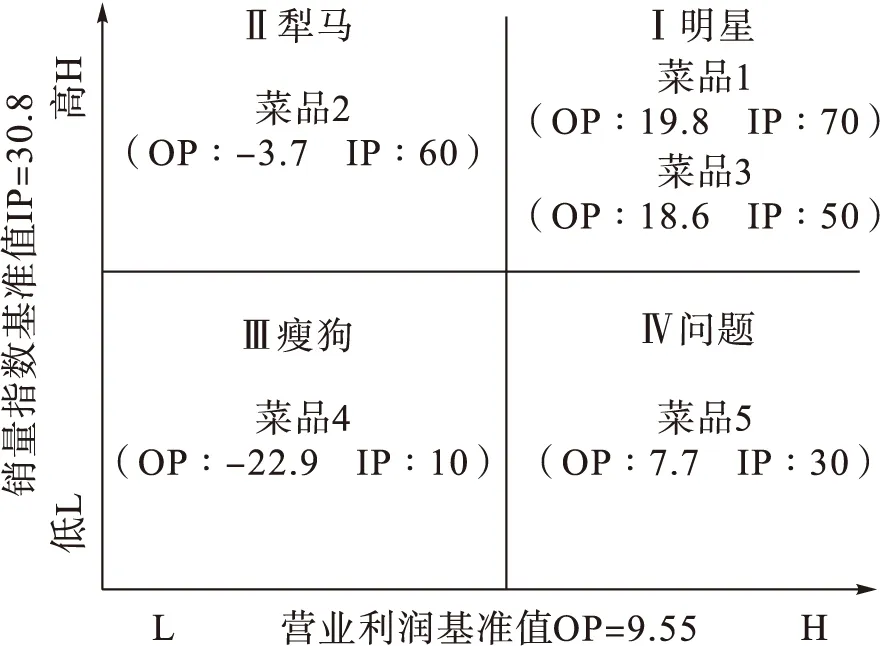

根据菜品销量指数基准值30.8和菜品营业利润基准值9.55,结合表3的内容绘制PDABC/ME模型图6,由于某餐厅的总营业利润是正数,整体处于盈利状态,但由图6可以看出,在经营的5道菜品中,菜品1和菜品3是明星菜品,是重点推荐菜品。菜品5是问题菜品虽然营业利润是正值,但销量指数低于基准值,因此重点是提高销量。菜品2是犁马产品,虽然销量指数高于基准值,但是营业利润是负数,意味着销量越高,亏损越多,对此重点是止损。菜品4是瘦狗产品,营业利润也是亏损,销量低于销量基准值反而少亏损了,重点也是止损。由表3可知菜品2和菜品4的动态利润是正值,主要是静态成本过高导致亏损,因此需要选择适当的措施改善亏损局面,否则需要从菜单上移除。

图6 某餐厅菜品的PDABC/ME分布

7 结论

文章研究了作业成本法和菜单工程在菜单优化中的综合运用。

首先,根据餐饮作业流程规律,将餐饮作业分为餐前准备、餐中服务与烹饪、餐后整理三个作业中心,结合餐饮部门和菜品作业耗时的实际情况,引入点数法来计量成本对象之间耗时的相对权重,将点数作为成本动因,构建了点数作业成本法对菜品间接成本核算模型,该模型实现了间接成本在菜品间的全额分配,真实地反映了菜品的全部成本,降低了作业成本法在餐饮业的应用难度,提高了菜品间接成本的核算效率。

其次,点数作业成本法通过静态成本和动态成本的划分,衍生出菜品动态利润的概念,解释了食品成本相同的同一菜品在不同企业间定价差异主要由菜品动态成本不同所致,探讨了菜品动态利润为正数是菜品定价的基础,并以此进行菜品营业利润扭亏为盈对策分析。

再次,将菜品营业利润与销量指数结合为PDABC/ME,分析了企业盈利与亏损两种状态下菜品在PDABC/ME分布规律,给出了菜单优化的重点与对策,如,止损时,应优先消除犁马菜品亏损,后消除瘦狗菜品亏损;扩盈时,应删除瘦狗菜品。

猜你喜欢

中国市场(2021年34期)2021-08-29

古今农业(2021年1期)2021-07-20

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

小学生导刊(低年级)(2016年11期)2016-11-14

火控雷达技术(2016年1期)2016-02-06

党政干部学刊(2015年9期)2015-12-24

数学大王·中高年级(2014年7期)2014-08-06