基于价值创造的财务战略选择

2021-11-09 00:40张锐

中国市场 2021年28期

张锐

[摘 要]公司财务战略的选择,应基于价值创造这个前提并结合总体战略的选择,来决定筹资来源、资本结构及股利分配。当公司选择扩张型战略时,财务经理应通过增加权益资本、减少股利分配、调整资本结构的方式来解决现金短缺;反之,当公司选择稳健或收缩型战略时,财务经理应通过对外投资、增加股利分配的方式来解决现金剩余。

[关键词]价值创造;财务战略选择;恒瑞医药

[DOI]10.13939/j.cnki.zgsc.2021.28.139

财务战略是指公司资金筹措和使用的战略。从职能角度看,财务战略包括筹资战略、投资战略、营运资金战略和分配战略。从发展趋势看,财务战略包括扩张型战略、稳健型战略和收缩型战略。狭义的财务战略仅指资金筹措的战略,包括筹资方式的选择、资本结构的确定及股利分配政策的确定。公司战略分为总体战略、业务单位战略和职能战略三个层次。公司在追求价值最大化这个终极目标的前提条件下,来考量未来的发展态势是扩张业务或规模(发展型战略)还是保持现有的业务类型、市场份额(稳定型战略),抑或是减少业务类型、缩减规模(收缩型战略)。由于财务战略属于公司战略中的职能战略,其战略目标应符合公司总体战略的目标。为此,财务战略的选择要基于价值创造这个前提,并结合公司的发展态势来确定。

1 基于价值创造的财务战略选择的理论逻辑

价值创造是指公司在投入资本的基础上,通过经营管理所增加的市场价值。计算公式为:

公司市场增加值=公司资本市场价值-公司占用资本

=股权增加值+债权增加值

由于债权增加值的大小取決于公司债务利息的增加额,决定利息的因素又是利息率,可见,债权增加值的决定性因素为利息率。利息率的大小由整个借贷市场的供给来决定,作为债务人的公司是无法决定只能被动接受的。此外,通过债务本金加利息的增加所带来的债权增加值对公司而言是负债,而不是经过经营所创造的价值。为此,当公司管理层在考虑如何创造公司价值时,债权增加值为决策的非相关因素。也就是说,增加公司价值与增加股权价值具有同等的经济学意义。在分析影响公司价值创造的因素时,既可以从公司整体的角度来分析,也可以从股东角度来分析。假设公司为持续经营状态,并且未来的财务业绩是稳定增长的,那么从公司整体的角度采用固定增长率的现金流量折现模型来计算公司市场增加值:

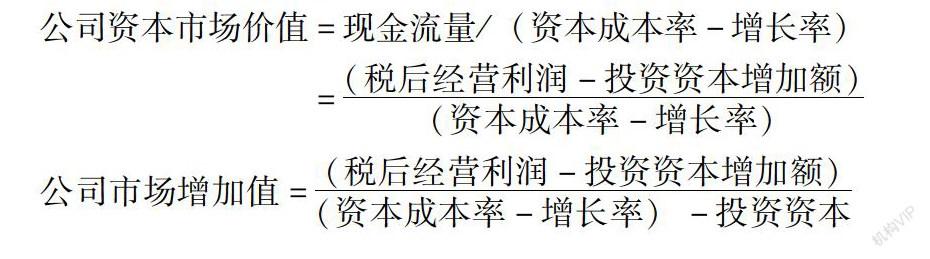

公司资本市场价值=现金流量/(资本成本率-增长率)

=(税后经营利润-投资资本增加额)(资本成本率-增长率)

公司市场增加值=(税后经营利润-投资资本增加额)(资本成本率-增长率)-投资资本

由于:投资资本增加额/投资资本=增长率

税后经营利润/投资资本=投资资本回报率

因此:市场增加值=(投资资本回报率-资本成本率)×投资资本/资本成本率-增长率

由于固定增长率的现金流量折现模型的推演就是基于资本成本率大于增长率这个假设前提,所以,只要投资资本回报率大于资本成本率,市场增加值就为正值,视同公司创造了价值;反之,市场增加值为负值,视同公司减损了价值。就公式来说,影响市场增加值的因素为投资资本回报率、资本成本率、投资资本和增长率。然而,投资资本为公司初始投资的绝对数指标,与投资业绩的效率无经济学逻辑,决策时不作为考虑因素。所以,真正影响市场增加值的因素为其余三个指标。投资资本回报率对市场增加值的影响呈正方向变动;资本成本率对市场增加值的影响呈反方向变动;而增长率是计算公式中的分母减项,它对市场增加值的影响结果取决于后者是正值还是负值。为进一步判断公司是提高增长率还是降低增长率有利于创造价值,需引入可持续增长率这个指标来进行参考。可持续增长率是指公司在不增发新股、不回购股份,不改变现有财务政策和经营政策的前提条件下,销售能够达到的最大增长率。可以用预期的销售增长率和可持续增长率进行比较,并结合公司未来的总体战略选择来判断财务战略选择的内容。这种判断有三种情况:

第一,由于价值最大化是公司的终极目标,所以任何战略的选择都应在价值创造这个前提下进行。那么,假设公司创造了价值,同时总体战略选择扩张型战略,那么预期销售增长率必须大于可持续增长率,未来一年会出现现金短缺的情况。为此,财务战略就要考虑如何解决资金短缺。解决措施有两种:一是筹措资金,二是增加企业自身创造资金的能力。公司若采用第一种措施,就应减少股利分配甚至不发股利,来增加留存收益或对外筹措永久性资本——权益资本。若采用第二种措施,就应提高可持续增长率。即增加负债比例,提高财务杠杆效应从而提高净资产收益率。

第二,假设公司创造了价值,同时总体战略选择稳定型或收缩型战略,那么预期销售增长率必然小于可持续增长率,未来一年会出现现金剩余的情况。而根据理财原则,剩余的现金不能闲置,财务战略的选择为要么全部发放给股东,体现股东特别是中小股东的收益,并向市场传递公司收益良好的信号,要么对外投资以获得投资收益。

第三,假设公司减损了价值,那么财务战略的选择为增加公司价值,改变减损局面,否则出售公司,减少损失。

2 案例解析——以恒瑞医药(600276)为例

2.1 案例选择的理由

恒瑞医药(600276)全称江苏恒瑞医药股份有限公司,属于医药制造业。2020年总市值4739亿元,排名行业第一;净资产收益率2017—2019年3年平均23.43%,高于行业平均值12.87%;营业收入增长率3年复合25.02%,高于行业平均值15.07%。数据来自东方财富网。可见,恒瑞医药属于行业内龙头公司,可视为行业内价值创造较大的代表。并且,由于2020年新冠肺炎疫情的出现,国家及民众对于疾病治疗及预防的投入都会进一步加大,医药制造行业的发展预期为扩张型。为此,选择行业发展预期为增长,并且自身盈利水平高、行业地位高的公司作为研究基于价值创造的财务战略选择的案例,较有代表性及说服力。本案例选择恒瑞医药2019年12月31日数据为研究依据。该公司在2019年无存量及新增的有息负债,可视同无债务筹资成本,比较贴合公司价值增加等同于股权价值增加的观点。

猜你喜欢

消费导刊(2019年13期)2019-08-21

投资者报(2018年38期)2018-09-26

商情(2016年43期)2016-12-26

经济研究导刊(2016年24期)2016-12-12

科学与财富(2016年15期)2016-11-24

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31