我国土木工程股票回报率影响因素分析

2021-11-12 12:20吴辰星赵永亮

经济研究导刊 2021年29期

吴辰星 赵永亮

摘 要:以我国沪深两市土木工程建筑行业60家上市公司为研究对象,将这60只股票根据账面市值比和总市值分成四个组合,采用Fama-French三因素模型进行实证分析。实证结果表明,Fama-Fench三因素模型可以适用于本行业股票回报率的预测分析;本行业股票回报波动与市场波动高

引言

股票回报率作为衡量投资者收益的重要指标,始终得到投资者、学术界和实业界的广泛关注。对于投资者而言,提高股票回报率只是一个方面,在提高回报率的同时控制风险才能够有效规避损失,实现真正收益。Markowitz(1952)首先在金融资产的收益和风险研究领域获得了重要进展,提出了“均值-方差”模型。在此基础上,Sharp(1964)和Lintner(1965)分别推导出了CAPM模型,即单个股票或者股票组合的回报率仅受市场整体风险的影响。隨着金融市场的发展,国内外学者发现仅用市场因子根本无法有效预测股市的回报和波动,于是创立了不同的模型来预测股市回报率。Fama-French三因素模型(Fama和French,1993,1996)正是其中最引人注目的。三因素模型认为,除了市场因子外,公司规模因子和账面市值比因子也会显著得影响股市的回报率。该研究结果也被国内外学者广泛证明。

然而,国内外学者对于三因素模型的应用大多集中在市场整体层面,对于特定行业股票回报率的预测分析数量比较有限。随着土木工程建筑行业的飞速发展,截至2018年1月,该行业上市股票已达63家;2021年第二季度末总市值约1 646 240亿元,市场占比巨大。因此,本文选择Fama-French三因素模型对我国沪深两市土木工程建筑股票回报率的影响因素进行实证分析具有重要意义。

一、Fama-French三因素理论模型

三因素模型由Fama和French(1993,1996)提出,用于预测股票的回报率。其模型构建如下:

E(Rit)-Rft=αi+βiM[E(RMt)-Rft]+βisE(SMBt)+βih E(HMLt)+εit

其中,E(Rit)为i股票t时期的期望回报,αi为截距项,Rft表示无风险利率,E(RMt)表示市场风险因素t时期的期望回报。SMBt为公司规模风险因素,即小市场价值股票组合的回报与大市场价值股票组合的回报之差。HMLt为账面市值比风险因素,即高账面市值比股票组合的回报与低账面市值比股票组合的回报之差。βiM、βis和βih分别为上述三个风险因素的回归系数。公式1的最后一项为残差项。

二、数据选取和回归分析

(一)数据选取

为了提高数据的有效性,本文选取的研究对象为2018年1月1日之前上市的我国沪深两市土木工程建筑行业的股票,共63只。其中,剔除ST公司2家,剩余61家。为方便分组和数据处理,在不影响研究结果的前提下剔除2018年底市值最小的公司1家,最终的研究对象为60家。样本研究区间为2018年7月6日到2021年6月25日。数据全部来源于CSMAR数据库,股票行业代码为E48。

本文的样本区间时间跨度为3年,从2018年第27周到2021年第26周,每只股票可以获得154个有效的周回报率数据,数据量充分,检验效果可靠。选取的样本时间新,更能反映当前土木工程建筑行业股市状况,具有现实指导意义。具体采用的是考虑现金再投资的周股票回报数据作为单个股票的周回报率。同样,市场回报率采用的是考虑现金再投资的A股市场周回报率数据。

在无风险利率方面,本文选择一年期的整存整取定期存款利率作为无风险利率的计算基准,利用复利计算,将年度化的回报率转化成周度化的回报率。在整个样本期间,无风险利率稳定在2.86%。

计算账面市值比因素所需的市场价值数据选取的是周个股总市值,账面价值则采用单个股票的样本期期末所有者权益合计数据。

(二)构建因素组合

首先,按照60家公司在2018年年末、2019年年末、2020年年末和2021年第一季度季末的总市值排序,将60家公司分成小市场价值股票组合和大市场价值股票组合,每个组合30只股票。再按照对应时间的账面市值比(即账面价值/市场价值)分别对两个组合进行排序,将小市场价值股票组合和大市场价值股票组合分别分为两组,每个组合15只股票,共四个组合。小市场价值、低账面市值比股票组合为SL组合,小市场价值、高账面市值比股票组合为SH组合,大市场价值、低账面市值比股票组合为BL组合,大市场价值、高账面市值比股票组合为BH组合。

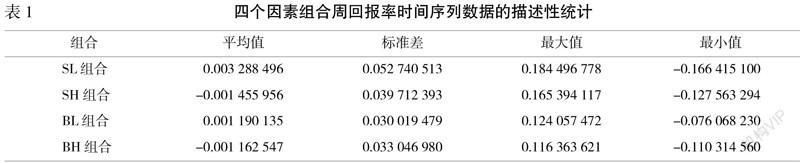

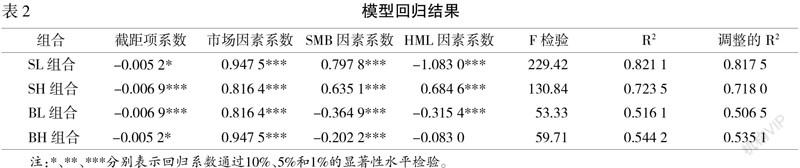

根据以上分组,分别分时间段以单个股票的总市值作为权重计算每个股票组合的加权平均周回报率。举例来说,计算SL组合的加权平均周回报率需要分4个时间段进行。首先,按照2018年年末SL组合的分组结果,将15只股票的周个股总市值相加得到小组总市值,并求出个股的市值权重,再结合个股的周回报率计算出2018年SL组合的周回报率时间序列数据。根据同样的方法分别计算出2019年、2020年、2021年SL组合的周回报率时间序列,最终可以得到SL组合在2018年第27周到2021年第26周的样本区间内154个组合周回报率时间序列数据。其他三组的计算方法亦如是。表1展示了四个因素组合周回报率时间序列数据的描述性统计结果。

从表1可以看出,SL组合和BL组合近3年的组合周回报平均值大于0,而SH组合和BH组合的组合周回报平均值则小于0,说明在不考虑风险的情况下投资土木工程建筑行业低账面市值比的公司股票的盈利性较投资高账面市值比的股票更高。此外,在低账面市值比公司中,小市值股票较大市值股票具有更高的平均回报,而这一现象在高账面市值比股票中并不明显。

从标准差的角度来说,小市值股票组合的标准差均高于大市值组合,反映出小市值股票更高的风险水平。另一方面,SL组合的回报率标准差是最高的,意味着最高的波动水平,这一现象也可以反映在该组合回报率最大值在四组中最大、最小值在四组中最小这两组数据中。与此同时,SL组合回报率均值也是最高的,呈现出高风险、高收益的特点。

猜你喜欢

现代企业(2022年5期)2022-05-31

少年文艺·我爱写作文(2020年8期)2020-08-16

证券市场红周刊(2019年44期)2019-11-23

中国经贸导刊(2017年11期)2017-05-25

经济数学(2016年4期)2017-01-18

中国高新技术企业(2016年30期)2016-12-20

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13