商业银行财富管理业务的发展研究

2021-11-18 12:13郝羽

商展经济·上半月 2021年11期

摘 要:改革开放以来,中国经济高速增长带动了居民财富快速积累。我国拥有全球第二多的超高净值人群,财富管理需求持续提高。目前,财富管理是国内银行角力的重点领域,未来争夺将更加激烈。银行应主动呼应时代诉求,强化以客户为中心,深刻认识财富内涵,提高专业价值,培育财富管理业务的核心竞争力,助力构建健康、可持续发展的财富社会。

关键词:财富管理;商业银行;资产配置;金融产品;业务发展

本文索引:郝羽.<标题>[J].商展经济,2021(21):-070.

中图分类号:F830 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.21.20

财富管理(Wealth Management)是在高净值客户的各方面需求进行全面评估的基础上,提供个人、家庭或企业金融产品以及其他非金融服务,以此满足不同阶段财富需求的管理模式。

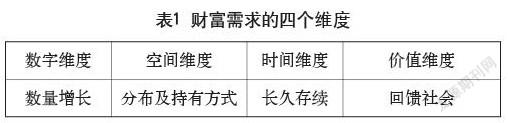

高净值客户的财富需求可以分为四个维度(见表1),揭示了财富管理的本质,即忠于客户所托,在财富得到长期稳定的保值、增值和传承的基础上,更好地发挥财富的价值。

1 商业银行财富管理业务发展背景

高净值客户的财富管理成为各金融机构瞄准的蓝海领域,商业银行展业的机遇与挑战并存。

1.1 居民总财富大幅增加,高净值人群规模快速增长

在过去20年间,我国居民总财富经历了快速增长,从3.7万亿美元增长至78万亿美元,增长超过21倍。根据《2021中国私人财富报告》统计,2020年末,中国个人可投资资产规模已达到241万亿元,2008年以来,复合年增长率达到16.39%,可投资资产在1000万以上的中国高净值人群数量达262万人,持有可投资资产84万亿元,年均复合增速17%。

1.2 银行息差普遍收窄,压缩利润空间

受市场环境以及减费让利政策等因素影响,商业银行净利息差和净利息收益率呈现收窄趋势。财富管理业务促进银行中收稳定增长,对利润的贡献度不断提高,未来创利前景广阔,日渐成为银行核心的增长动能。

1.3 高净值人群财富管理成熟度显著提高

在监管和市场双重影响下,高净值人群资产配置意识逐步加强,更加理性地进行资产多元化配置。根据资管新规的要求,信托产品和非净值型供给下降,资产配置占比也在持续性缩减,“房住不炒”的政策使得投资性房地产的投资价值及吸引力有所降低。

1.4 高净值人群需求更为多元化

高净值人群从过去单纯产品需求导向转向专业服务需求,除了注重个人需求之外,对家庭、企业、社会需求、金融与非金融层面有了更高的需求(见图1)。一方面,高净值人群面临着财富增值问题。另一方面,很多民营家族企业开始迈入企业和家族传承的重要阶段。

1.5 财富管理市场竞争加剧

商业银行、券商、私募、信托、数字化平台等共同参与市场角逐,从“跑马圈地”以量取胜向“精耕细作”以质取胜转变。大型综合银行较为完善的服务体系受到高净值客户青睐,但在明星私募收益率走高的驱动下,券商、私募机构被认为在权益类资产配置上更加专业。

2 商业银行财富管理业务存在的问题

随着资管新规和理财新规等政策落地完善,财富管理回归本源,以银行理财和非标信托为代表的保本保收益产品规模持续收缩,原先以单一产品配置为主的财富管理模式难以为继。

2.1 产品同质化严重

随着银行理财子公司的相继开业,大资管行业的市场化竞争加剧。目前竞争主要集中于前端产品销售,银行通过设计品种繁多的产品,加大客户的购买力,但很多产品在投资运作和底层资产投向等方面同质化程度很高。由此可见,以产品为中心的销售模式已经无法满足客户高端化、个性化的需求。

2.2 “资产荒”矛盾激化

非标“资产荒”的形成有两方面的原因,一是资产端方面,实体经济和高利率主体投资回报率的下行,导致很多高收益固收资产供给出现明显萎缩态势。二是资金端方面,在利率市场化转型的背景下,银行存款的吸引力下降,居民开始寻找更高收益的资产机构,进行存款搬家,宽松的货币政策也使得资金的配置需求产生进一步的加剧。

2.3 理财产品风险频出

有些银行打着财富管理的名义,做着推销产品的事;扣着资产配置的帽子,做单一资产销售;把收益率当作财富管理的目的,片面追求高收益。更有银行对合作机构审核不严,理财产品通过层层资管计划嵌套后不知去向,频频爆雷,影响客户对银行的信任。

3 商业银行发展财富管理业务的对策建议

商业银行应为高净值客户提供专属、完全定制化的财富管理服务。具体来说,要充分把握大财富時代的机遇,提高资产配置和综合服务能力,打造强大的财富管理“朋友圈”,构建更加多元化的产品体系,丰富体系架构搭建,全面赋能客户经理队伍,提高差异化服务体验,打造财富管理品牌。

3.1 提高资产配置能力

首先要更新财富管理理念,财富管理不等同于收益率,要结合目标,明确了目标,才能得到必要的收益率,从而倒推出配置比例。资产配置指组合的品种、数量、分散程度和调整机制,理财产品、基金、保险、大额存单……每一个金融产品都是一种工具,银行应通过工具的搭配控制回撤、提高收益,帮助客户达到特定目标。

资产配置是高净值客户的必然选择,也只有在足够体量的客户资产中才能体现出资产配置的威力。银行只有通过证明自己具备跑赢市场、巩固市场的能力,追求投资组合性价比,实现风险收益管理,才能持续吸引客户资金。一是要利用资产的负相关性寻找最优解,二是进行前瞻性研究,预判长期收益,并定期进行再平衡。

3.2 提高综合服务能力

为满足客户及家族资产在保值增值、身份规划、企业投融资、子女教育、财富传承、不动产置业等方面的需求,商业银行瞄准了以家族信托为代表的财富管理工具,纷纷通过设立信托子公司、与第三方合作等形式为高净值家族做好风险管理。

虽然家族信托是舶来品,在我国是一个新生事物,但在立法层面已经有了进展,2018年银保监会第一次以文件的形式写清楚家族信托的设立门槛,如何在信托公司实行分账管理,2019年最高人民法院出具纪要对信托财产独立性予以明确。

大型商业银行还在经济发达地区成立家族办公室,对家族成员进行持续关爱。真正的家族办公室类似于“看门人”的角色,所投资的行业往往是家族企业未来的发展方向,是创业精神的延续。商业银行应充分发挥公私联动的优势,打造财富管理生态链,将投资管理、资产托管、投资银行等业务同步运转,实现财富管理收入、资产管理收入、托管费收入多点开花、协调发展。

3.3 丰富配置途径和手段

银行要通过和子公司、国际知名资产管理机构合作,为财富管理提供丰富的配置途径。建设银行通过建信资本开展定制化的全委托业务,采用投资前深度沟通、投资后持续服务、基金经理定期与投资人面谈等方式,做到与客户充分沟通,展示团队的专业性。

目前大数据、人工智能、区块链等科技信息技术在银行的应用为财富管理发展方向的重塑提供了帮助,银行要顺应数字经济的新特征和居民财富持续增长的大趋势,一是加大创设智能投顾和金融科技平台,在服务长尾客户群体在增强金融普惠性方面发挥作用。二是深化“移动优先”战略,推动“渠道融合”,通过整合多个App,打造统一的财富管理平台,推动数据、场景、业务的全方位融合,构建多层次、立体化、智慧化的线上线下服务体系,为客户提供最及时、准确的信息服务和投资建议。

3.4 加强队伍人才建设

前三条建议是在术的层面,围绕商业银行财富管理的效率提高和差异化竞争提出,那么在道的层面,如何将三者有机统一,打出财富管理的组合拳呢?财富管理业务的驱动核心是“人”,专业的人才队伍是商業银行财富管理的核心竞争力,要加大核心人员队伍建设,提高团队的专业度和忠诚度。

无论科技如何发达,高净值人士的财富管理服务永远离不开财富管理人员的温度,从业人员要做好客户的投资者教育和陪伴,有意识地树立自身品牌,做朋友型的专家,用朋友解除客户防备,用专家建立客户信任。只有用心满足客户需求,超过客户期望,不断给客户关系注入价值,才能为财富管理业务的顺利开展打下坚实的基础。

3.5 做好风险管理

财富管理能力决定了一家银行能飞多高,风险管理却能决定走多远。银行应严格遵守监管合规要求,特别是在资产组织、产品创设、产品配置、合作伙伴选择、投资者教育、投资者全过程陪伴、投后管理等方面。重视投资者权益保护工作,在投资门槛、合格投资者认定等方面严格执行规定,否则未来一旦出现“黑天鹅”事件,银行财富管理的“金字招牌”就会受到重大打击,还可能面临高额的赔偿。

4 结语

综上所述,财富管理对商业银行提出了更高的要求,高净值人群在选择财富管理机构时,不仅需要考虑机构的财富管理能力和风格定位,还需要考虑机构是否可以满足自身的体验感、信任感等情感需求。商业银行应结合自身定位,凭借综合服务的优势及资源整合,聚焦和细分客群,形成差异化定位和专业性服务,持续构建生态,夯实新态势下竞争领先地位。

参考文献

王亚.坚守专业价值服务财富管理——关于发展私人银行业务的思考[J].银行家,2021(8):99-101.

金天胤.从海外趋势看我国财富管理行业发展的新方向与新挑战[J].新金融,2021(7):21-25.

唐文勇.新数字化时代下商业银行基金投顾业务发展的几点思考[J].中国银行业,2021(5):40-43.

王增武.财富管理市场新方位[J].中国外汇,2020(Z1):82-85.

龚乐凡.私人财富管理与传承[M].北京:中信出版集团,2016.

孟庆江.智能投顾在新型财富管理中的理论与实务研究[J].金融纵横,2019(5):42-49.

曹雷.国际财富管理巨头的数字化转型启示[J].中国外汇,2019(24):65-67.

陈禹彤.后疫情期高净值客群财富管理现状与趋势[J].银行家,2020(9):97-99.

猜你喜欢

财会学习(2016年23期)2017-01-07

大经贸(2016年11期)2017-01-06

中国市场(2016年32期)2016-12-06

大众理财顾问(2016年11期)2016-12-05

商情(2016年40期)2016-11-28

电脑知识与技术(2016年21期)2016-10-18

商(2016年19期)2016-06-27

财税月刊(2016年3期)2016-06-01