双重股权结构、委托代理冲突与外部审计费用

2021-11-22 08:46杨菁菁赵珂

财会月刊·下半月 2021年11期

关键词:审计费用

杨菁菁 赵珂

【摘要】以我国在美上市中概股公司2005 ~ 2018年数据为样本, 检验双重股权结构对审计费用的影响及其作用机制。 实证结果表明, 双重股权结构对审计费用有显著的正向影响, 该影响主要是由于高、低投票权的设定加剧了控制权与现金流权的分离程度, 从而使得股东和管理层之间的委托代理冲突变得更为严重所导致的。 研究结果不仅为股权结构、代理冲突和审计费用方面的文献提供了有效补充, 也能帮助国内投资者和监管机构更深入地了解双重股权结构公司在公司治理和管理层行为等方面的特征。

【关键词】双重股权结构;代理冲突;审计费用;中概股

【中图分类号】F276.6 【文献标识码】A 【文章编号】1004-0994(2021)22-0091-10

一、引言

2020年2月3日, 美国浑水调研公司(Muddy Waters Research)针对我国在美上市的中概股公司瑞幸咖啡发布了做空报告, 称其涉嫌财务造假, 2019年第三季度营业利润夸大3.97亿元人民币。 2020年4月7日第三方研究公司Wolfpack Research发布公告称, 在美上市的爱奇艺夸大营业收入及订阅用户收入, 存在严重造假行为并遭到浑水公司做空。 2020年4月9日, 同样是在美上市的中概股公司好未来教育集团对外公告称某员工通过伪造合同等形式虚增业务收入, 而其在两年前也曾被浑水公司做空。 接连爆出的会计信息质量问题引起了国内外各界对中概股公司在治理机制、信息披露和外部审计等方面的热议。 仔细观察这三家中概股公司, 会发现它们有着一个共同的特征——采用双重股权结构。 那么, 双重股权结构在其中究竟扮演着什么样的角色呢?

双重股权结构是指把公司股票分为低投票权(inferior)和高投票权(superior)两类, 低投票权的股票通常每股拥有一票投票权, 由一般股东持有; 而高投票权的股票则每股具有多票投票权, 主要由公司的创始团队和高级管理者持有。 相较于同股同权制度, 双重股权结构赋予公司内部人对公司的绝对控制权, 有利于其抵御恶意收购。

2005年, 百度成为我国首家采用双重股权结构并在美国公开发行股票的公司。 在此之后, 我国采用双重股权结构的公司数量持续攀升, 其中以互联网以及科技类公司为甚。 双重股权结构公司在我国资本市场出现的时间较晚, 市场的主要参与者和监管机构对其在公司治理、财务质量和投资决策等方面的特征仍缺乏充分和深入的了解, 因此针对双重股权公司开展专项研究已成为当务之急。

良好的公司治理能够有效地改善会计信息质量。 而会计师事务所是公司外部治理机制的一个重要组成部分, 审计费用则是会计师事务所提供审计服务之后收取的劳动报酬, 是会计师事务所与客户之间重要的经济联系。 现有文献检验了客户规模、管理者能力、CEO权力等与审计费用之间的关系[1-3] , 却较少关注股权结构尤其是双重股权结构对审计费用的影响。 股权结构作为会直接影响公司委托代理冲突的核心因素, 几乎对所有公司重要决策都会产生显著影响。 相较于单一股权结构公司, 双重股权结构加剧了控制权与现金流权的分离程度, 赋予管理层更多动机牟取私利, 从而增加了股东与管理层之间的代理冲突[4,5] 。 这不仅诱发了公司对高质量的外部审计的需求, 也令审计师的工作变得更为复杂, 因此双重股权结构有可能使得审计费用显著提升。 2020年4月, 多家在美上市的采用双重股权结构的中概股公司接连爆出会计信息质量问题, 也使得针对双重股权结构与外部审计之间的研究有着重要的实践意义。

本文首先检验双重股权结构对审计费用的影响, 实证结果表明双重股权结构会导致审计费用显著增加。 然后进一步检验双重股权结构对审计费用的影响途径, 发现双重股权结构会通过加剧公司股东与管理层之间的代理冲突而导致公司的审计费用显著增加。 上述实证结果在控制了内生性和样本选择偏差之后仍然成立。

二、文献综述与研究假设

双重股权结构与单一股权结构最大的差异在于同股不同权。 Francis等[6] 发现在双重股权结构公司中, 高投票权的股票通常由公司管理层持有, 从而帮助其更为牢固地掌握对公司的控制权。 Nguyen和Xu[7] 认为赋予部分股票以高投票权的设定有助于保障管理层对公司的实际控制能力, 从而有效降低管理层在敌意收购时被替换的可能性。 Amoako-Adu等[8] 和Murphy[9] 发现双重股权结构公司可能向同时兼任高管的控股股东发放大额期权和奖金, 以避免他们利用高投票权做出不利于公司的决策。 这种现象说明在双重股权结构公司中持有高投票权的内部人(管理层)有可能会利用其对公司的控制权采取机会主义行为, 从而损害股东的利益; 这些行为包括决定自身的薪酬[10] 、增加在职消费[11] 、建造“企业帝国”[12] 。 杨菁菁等[13] 研究发现, 双重股权结构公司的股利支付意愿以及支付水平均显著低于单一股权结构公司。 Fan等[14] 和Forst[5] 認为, 由于高、低投票权两类股票的设定所造成的控制权(投票权)与现金流权(剩余索取权)分离是双重股权结构公司的主要特征。 Masulis等[4] 进一步研究发现, 控制权与现金流权的分离程度越大, 管理层和股东之间的利益冲突越严重; 双重股权结构会使高管更加注重个人利益, 减少对公司的责任感, 从而加剧其与股东之间的分歧。 因此, 相对于单一股权结构公司而言, 双重股权结构公司的治理环境面临着更为严峻的挑战, 并有可能导致更严重的代理冲突。

在公司治理理论中, 委托代理冲突是公司治理面临的核心问题, 基本上对公司所有重要决策都会产生直接或间接的影响。 现有文献也发现在双重股权结构公司中, 控制权与现金流权的高度偏离引发的管理层与股东之间的利益冲突, 会进一步影响公司的财务报告质量。 Fan等[14] 发现两权分离程度越高, 则会计利润的信息含量(earnings informativeness)越低。 Haw等[15] 以东亚和西欧国家的上市公司为研究样本, 发现两权分离程度与应计盈余管理呈正相关关系。 Francis等[6] 则发现美国双重股权结构公司的会计利润的信息含量会随着管理者持有的投票权增加而降低。 以我国A股上市公司为研究对象, 汪昌云和孙艳梅[16] 发现公司利益相关者间的代理冲突滋生了财务欺诈的动机。 张新民和陈德球[17] 以瑞幸咖啡财务造假为例, 分析认为公司管理层追求快速回报, 利用非理性手段制造早期业绩、催生市场是近年来一些“独角兽”企业屡屡爆出财务造假的主要原因。

外部审计是公司外部治理机制的一个重要组成部分[18] 。 不少文献研究发现在法律不健全的情况下, 外部审计可以代替法律在公司治理中发挥更好的监督作用[19,20] 。 自Simunic[21] 提出审计费用影响因素模型之后, 大量文献探索了审计费用与公司主要特征之间的关系。 现有文献认为委托代理冲突是影响审计费用的一个关键因素[22] 。 这些文献的核心观点为: 审计费用是公司股东对管理层的监管成本的一部分, 审计师在审核公司财务报表的同时也有责任去监督公司管理层的行为是否符合股东利益。 如果公司的代理成本较高, 审计师在常规性地审查公司财务报表之外还需要投入更多时间审查管理层在公司重要决策方面的各项行为, 从而导致更高的审计费用。 罗炜和朱春艳[23] 也发现股东与管理层的代理成本越高, 管理层自愿披露经营活动相关支出的可能性就越小。 唐跃军[24] 认为审计有助于缓解公司内部信息不对称和代理冲突。 此外, 王艳艳等[25] 以我国A股上市公司为研究对象, 发现代理冲突严重的企业有动机选择高质量审计, 向市场传递积极的公司治理信号, 以吸引潜在的投资者。 许楠等[26] 、曾颖和叶康涛[27] 也认为代理成本的增加会诱发公司对高质量会计信息的需求。

关于双重股权结构与审计费用之间关系的文献极为有限, 分析这两者之间的关系需要首先了解双重股权结构是如何影响委托代理冲突以及管理层行为的。 根据Morck等[28] 和McConnell等[29] 对股权结构与公司价值提出的双重关系理论, 双重股权结构对代理成本和高管行为造成的影响主要体现为利益趋同效应(incentive alignment effect)和壕沟效应(entrenchment effect)。 Jensen和Meckling[30] 认为除信息不对称外, 管理层无法参与剩余收益的分配是导致股东和管理层之间产生代理冲突的另一个重要原因。

一方面, 根据利益趋同效应, 管理层持有一定数量的股票可以对其产生激励作用, 并使得股东利益与管理层利益更为紧密地联系在一起, 从而缓解两者之间的代理冲突。 Warfield等[31] 发现管理者持股能协调管理层和股东的利益冲突, 减少管理层对会计信息和财务指标的操纵; 因此, 管理层持股比例的增加会导致更低的审计费用。 高雷和张杰[32] 发现在我国A股上市公司中, 管理层持股作为一种有效的公司内部治理机制能够降低审计费用, 并且该效应在非国有企业中更为显著。 考虑到双重股权结构公司通常伴随着较高水平的管理层持股, 利益趋同效应有可能会降低双重股权结构公司的审计费用。 需要注意的是, 上述文献的结论都是基于同股同权的设定; 事实上, 双重股权结构公司虽然都有着较高的管理层持股水平, 但同时也加剧了控制权与现金流权的分离程度。

另一方面, 根据壕沟效应, 随着管理层持股比例的提高, 管理层对公司的控制力不断增强, 可以在更大范围内追逐自身利益, 因此公司的代理成本也变得更高。 在持股比例相同的情况下, 相较于单一股权结构公司, 双重股权结构公司的管理层由于持有高投票权的股票, 其控制权会远超现金流权。 控制权与现金流权的大幅度分离使得管理者有更强的动机去获取个人利益, 从而加剧了委托代理冲突[4,6] 。 Villalonga等[33] 和Panousi等[34] 也认为在双重股权结构公司中, 管理者往往会以牺牲小股东的利益为代价获取额外收益, 因此双重股权公司的代理成本更高。 此外, 由于内部人控制董事会, 使得双重股权公司董事会的监督职能变得更弱[35] 。 在壕沟效应的作用下, 双重股权结构公司内部人采取机会主义行为的动机将使得公司的固有风险变得更高[36] 。 綜上所述, 双重股权结构公司对高质量外部审计的需求有可能较单一股权结构公司更大; 同时由于双重股权结构加剧了委托代理冲突, 从而使得审计师的工作更为繁重, 有可能导致双重股权结构公司的审计费用显著增加。

在利益趋同效应的作用下, 双重股权结构公司由于管理层持股带来的激励作用降低了代理成本, 从而减少了对外部审计质量的需求并降低了审计费用。 而壕沟效应则会加剧控制权与现金流权的分离程度, 进而导致代理冲突的加剧和审计费用的增加。 因此, 双重股权结构对审计费用的影响取决于利益趋同效应和壕沟效应哪个占据主导地位。 Lim[37] 认为在双重股权结构中, 壕沟效应更有可能占据主导地位, 因为采用双重股权结构的目的是防止创始团队及核心管理人员的股权被稀释和控制权旁落, 而不是给予管理层更多的激励。 基于以上分析, 笔者认为相较于单一股权结构公司, 双重股权结构公司在壕沟效应的作用下, 公司管理者有更强的动机追求更大的私人利益, 这就会显著加剧委托代理冲突, 进一步导致审计费用的增加。 因此, 本文提出以下假设:

假设1: 在其他条件相同的情况下, 双重股权结构对审计费用具有正向影响。

假设2a: 在其他条件相同的情况下, 双重股权结构对代理成本具有正向影响。

假设2b: 在其他条件相同的情况下, 代理成本对审计费用具有正向影响。

三、研究设计

(一)数据来源与样本选择

在港交所和科创板允许双重股权结构公司公开发行股票之前, 国内的双重股权结构公司大多赴美上市。 而港交所与科创板分别在2018年和2019年才开始接受双重股权结构公司的IPO, 导致双重股权结构公司的研究样本极为稀缺。 因此, 本文以在美上市中概股公司2005 ~ 2018年期间的相关数据为样本。 起始年份为2005年是因为在此之前并没有国内双重股权结构公司赴美上市。 研究所用到的财务数据来自美国沃顿数据研究中心(WRDS)中的Compustat数据库, 第一大股东持股比例数据来自万德咨询数据库(Wind), 审计费用、审计意见以及审计公司的数据来自WRDS中的Audit Analytics数据库。 笔者通过美国证监会(SEC)官方网站中的Edgar公司系统查阅中概股公司的年报, 对其是否为双重股权结构公司进行分类, 并参照Lobanova等[38] 对两权分离程度的计算方法, 手动收集投票权和现金流权的数据并计算两权分离程度。 获取初始样本后, 剔除了金融类公司(SIC 6000-6999)、公用事业公司(SIC 4900-4999)和存在缺失值的样本, 共获得918个样本公司数据。 为了消除极端值的影响, 本文使用STATA对所有连续变量进行1%和99%水平上的Winsorize处理。

(二)变量说明

1. 被解释变量。 参考Lobanova等[38] 、何威风和刘巍[2] 的研究, 本文采取上市公司当期审计费用的自然对数(LNFEES)来衡量审计费用。

2. 核心解释变量。 采用虚拟变量DUAL衡量公司是否采用双重股权结构, 若公司采用双重股权结构则赋值为1, 否则赋值为0。 另外, 使用WEDGE变量衡量控制权与现金流权的分离程度。 计算控制权与现金流权的分离程度的方法主要有两种: 一种是用投票权与现金流权的比率来衡量, 另一种则是用两者之差来衡量。 本文采用投票权与现金流权的比率来衡量公司两权分离程度。 参照Lobanova等[38] 的做法, 两权分离程度(WEDGE)的计算方法如下:

WEDGE =1- [投票权现金流权] (1)

其中: 投票权为低投票权股票所占的投票权比例, 即投票权=低投票权股票的每股投票数×低投票权股票总数量/(低投票权股票的每股投票数×低投票权股票总数量+高投票权股票的每股投票数×高投票权股票总数量); 现金流权为低投票权股票所占的现金流权比例, 即现金流权=低投票權股票股数/(低投票权股票总数量+高投票权股票总数量)。 因此, WEDGE的取值在0和1之间, 若企业采用单一股权结构, 则WEDGE=0。

3. 其他控制变量。 参考Dao等[39] 、何威风和刘巍[2] 的做法, 本文加入了以下可能会对审计费用产生影响的变量: 用公司上市年龄的自然对数“ln(1+公司年龄)”衡量公司年龄(AGE); 运用上市公司年末负债总额与资产总额的比率衡量资产负债率(LEV); 用上市公司净利润与平均资产总额的比率衡量资产收益率(ROA); 用上市公司经营性现金流与总资产账面价值的比率衡量经营活动产生的现金流净额(CFO)。 另外, 采用总资产账面价值的自然对数以及上市公司市场价值与总资产账面价值的比率分别作为企业规模(SIZE)和企业成长性(TOBINQ)的代理变量。 同时, 在模型中还加入了会计师事务所类型(AUDITOR)、审计意见(OPINION)、企业是否同时在A股市场上市(PLACE)三个虚拟变量。 其中, 当上市公司的会计师事务所为国际“四大”时, 将AUDITOR赋值为1, 否则赋值为0。 王烨[40] 认为代理冲突越严重的公司, 越有可能聘请审计质量较高的国际“四大”会计师事务所。 通常来说, 国际“四大”会计师事务所的专业素质和声誉要优于其他会计师事务所, 总体上具有更高的审计质量, 审计费用也更高[41] 。 当上市公司获得标准无保留意见时, 将OPINION赋值为0, 否则赋值为1, 该变量用于控制审计师的审查意见(针对公司财务报表)对审计费用的影响。 当企业同时在A股市场上市时, 本文将PLACE赋值为1, 否则赋值为0, 用以控制两地上市对公司信息披露及审计费用的影响。 此外, 第一大股东持股比例(TOP)也被放入模型中, 第一大股东持股比例越大说明管理层受到的约束越大, 这会对公司的代理成本产生影响并进而影响审计费用。 肖作平[42] 发现第一大股东持股比例对审计费用会产生显著影响。 具体变量定义如表1所示。

(三)模型构建

参考现有文献对审计费用的研究[2,38] , 本文构建如下模型来检验双重股权结构对审计费用的影响:

上式中, i代表的是公司, t代表的是年份。 左边的被解释变量LNFEES衡量的是公司的审计费用, 式(2)右边的核心解释变量DUAL(0/1)衡量的是公司是否采纳双重股权结构, 式(3)右边的核心解释变量WEDGE衡量的是控制权与现金流权分离程度。 X是所有控制变量的集合, 包括 AGE、SIZE、LEV、ROA、CFO、TOBINQ、AUDITOR、OPINION、PLACE、TOP。 另外, 本文还加入了年份固定效应δt和行业固定效应δj, 以控制年份和行业因素的干扰。 加入行业固定效应而不是公司固定效应的原因是DUAL和PLACE等变量的数值在样本期间基本上不随时间变化, 所以无须控制公司固定效应。

四、实证结果分析

(一)描述性统计

表2报告了变量的描述性统计结果。 审计费用(FEES)的平均值为1840000元, 最小值和最大值分别为46000元和17600000元。 可见中概股公司审计费用的差异较大, 其中审计费用最高的三家公司分别为中石油、中国移动和中国联通。 审计费用自然对数(LNFEES)的平均值为13.659, 最小值为11.284, 最大值为16.466, 这与Dao 等[39] 的统计结果基本一致。 采用双重股权结构的公司约占17%, 第一大股东的平均持股比例为33.6%, 说明中概股公司的股权集中度较高, 这一特征与A股上市公司类似, 与来自美国等发达市场国家的上市公司存在较大差异。 中概股公司的资产收益率和资产负债率的平均值分别为0.038和0.429; 同时在美国和中国A股市场上市的公司占11.9%; 约80%的中概股公司获得会计师事务所出具的标准无保留审计意见, 其中由国际“四大”会计师事务所审计的公司占总样本的67.8%。

(二)单变量检验

表3报告了单变量检验结果。 表3中SINGLE和DUAL分别表示单一股权结构公司样本和双重股权结构公司样本。 回归结果表明, 双重股权结构公司的审计费用(LNFEES)的均值和中位数都高于单一股权结构公司, 并且两者的差异在1%的水平上显著。 该结果初步表明双重股权结构公司的审计费用高于单一股权结构公司。 此外, 双重股权结构公司的第一大股东持股比例(TOP)和上市年龄(AGE)的均值和中位数均低于单一股权结构公司, 而双重股权结构公司的企业成长性(TOBINQ)的均值和中位数则高于单一股权结构公司, 并且差异在1%的水平上显著。

(三)双重股权结构(两权分离程度)与审计费用

在进行多元回归分析之前, 本文采用方差膨胀系数(VIF)来检验回归模型中是否存在多重共线性问题。 结果显示, 各解释变量的VIF值均小于5, 且大部分VIF值都小于2, 说明回归模型受到多重共线性问题影响的可能性较小。 限于篇幅, 报告VIF系数表未予列示。

表4报告了模型(2)和(3)的回归结果。 表4中列(1) ~ (3)是双重股权结构对审计费用影响的回归结果, 列(4) ~ (6)则报告了两权分离程度对审计费用影响的回归结果。 其中, 列(1)和列(4)分别是核心解释变量双重股权结构(DUAL)以及两权分离程度(WEDGE)分别对审计费用回归的结果; 将其他控制变量加入双重股权结构和两权分离程度对审计费用影响的回归中, 结果如列(2)和列(5)所示; 列(3)和列(6)为控制了年份和行业效应后的回归结果。 表4的结果显示, 双重股权结构和两权分离程度变量的回归系数在1%的水平上显著为正, 在加入控制变量以及控制年份和行业固定效应后, 双重股权结构和两权分离程度依然与审计费用显著正相关。 该结果支持了假设1。

此外, 在加入其他控制变量以及控制了年份和行業固定效应的情况下, 双重股权结构以及两权分离程度对审计费用的回归结果中的R2均为0.858, 这表明模型的拟合优度较高。 在控制变量方面, 企业成长性(TOBINQ)、公司规模(SIZE)、是否同时在A股上市(PLACE)和会计师事务所是否为国际四大(AUDITOR)与审计费用显著正相关, 资产收益率(ROA)与审计费用显著负相关。 上述结果与Dao等[39] 、何威风和刘巍[2] 等报告的结果一致。 因此, 表4所报告的结果表明, 采用双重股权结构以及双重股权结构所导致的控制权与现金流权的偏离会显著增加公司的外部审计费用。

(四)双重股权结构影响审计费用的传导路径分析

上述实证结果说明双重股权结构(两权分离程度)会促使公司的审计费用增加。 Francis等[6] 和Villalonga等[33] 认为相较于单一股权结构公司, 双重股权结构公司的管理者持有的投票权远高于现金流权, 管理者有更强的动机去获取私人利益, 从而使得公司的代理成本增加。 根据现有文献的结论, 代理成本的增加会使得审计师在常规性审核公司财务报表之外还需要投入更多时间去审核管理层各项与公司重要决策相关的行为是否符合股东利益, 从而导致更高的审计费用。 此外, 委托代理冲突的加剧也会引发公司对高质量外部审计的需求[25,26] 。 基于此, 本文接下来以代理成本为检验对象对双重股权结构影响审计费用的传导路径进行分析。

参照Ang等[43] 的做法, 选取管理费用作为公司代理成本的替代变量, 并使用管理费用总额与总资产账面价值的比率(OVER_TA)衡量管理费用。 为了检验上述传导机制是否存在, 参照温忠麟等[44] 提出的中介效应检验方法, 构建如下模型:

若中介效应显著, 则应同时满足以下条件: 核心解释变量DUAL和WEDGE显著影响被解释变量LNFEES, 即式(4)和(7)中的β显著; 在所有的因果链中, 核心解释变量DUAL和WEDGE显著影响中介变量OVER_TA的同时, 还会显著影响被解释变量LNFEES, 即式(5)和(8)中的β显著以及式(6)和(9)中的λ显著; 在控制了中介变量OVER_TA后, 核心解释变量DUAL和WEDGE对被解释变量LNFEES的回归系数不显著, 即式(6)和(9)中的β不显著。

由表4第(3)列和第(6)列结果可知, 双重股权结构(DUAL)和两权分离程度(WEDGE)对审计费用有显著正向影响, 即双重股权结构公司审计费用更高, 并且两权分离程度越大, 审计费用越高。 表5第(1)列和第(3)列结果表明双重股权结构和两权分离程度对管理费用(OVER_TA)有正向影响, 且在1%的水平上显著, 即双重股权结构公司的代理成本比单一股权结构公司高, 并且两权分离程度越大, 代理成本越高。 将管理费用加入检验双重股权结构(两权分离程度)对审计费用影响的模型后, 列(2)和列(4)中管理费用对审计费用依然有正向影响, 且在1%的水平上显著, 但双重股权结构和两权分离程度的回归系数不再显著。 上述结果表明, 双重股权结构公司导致了更高的代理成本, 而代理成本的增加进一步导致了更高的审计费用, 这一结果验证了假设2。 上述结果说明双重股权结构导致股东与管理层之间的代理冲突加剧, 使得审计师在履行审查公司财务报表的职责外, 还需要投入更多时间去审查高管行为是否符合股东利益; 此外, 代理冲突的加剧亦会激发公司对高质量会计信息的治理需求。 因此, 双重股权结构会使得公司的审计费用增加。

(五)第一类代理成本与第二类代理成本

公司的代理成本可以分为第一类代理成本和第二类代理成本, 第一类代理成本反映了股东和管理层之间的代理冲突, 而第二类代理成本则主要产生于大股东与中小股东之间的代理冲突。 Masulis等[4] 认为双重股权结构造成的委托代理冲突主要体现在管理层利用对公司的控制权实施机会主义行为和追逐个人利益。 根据经典的委托代理理论, 这类行为对公司造成的影响应该属于第一类代理成本。 然而, 控制权与现金流权的分离理论上也会引起大股东与小股东之间的代理冲突。 同时考虑到持有高投票权股票的管理层有可能同时也是公司大股东, 因此不能排除控制权与现金流权的分离会导致更高的第二类代理成本, 而第二类代理成本亦有可能进一步诱发大股东侵占等损害中小股东利益的行为[45,46] 。 因此, 本文在回归模型中使用衡量第二类代理成本的变量替换衡量第一类代理成本的变量, 进一步检验双重股权结构是否会通过第二类代理成本影响公司的审计费用。 参考罗进辉[47] 的做法, 用其他应收款占总资产账面价值的比率(OREC_TA)反映第二类代理成本, 并检验双重股权结构和两权分离程度对第二类代理成本是否有影响, 结果如表6所示。

表6结果表明, 双重股权结构和两权分离程度对第二类代理成本没有显著影响, 而且第二类代理成本也不会显著影响公司的审计费用。 因此, 实证结果表明, 双重股权结构对审计费用的影响主要是通过增加第一类代理成本所导致。

(六)稳健性检验

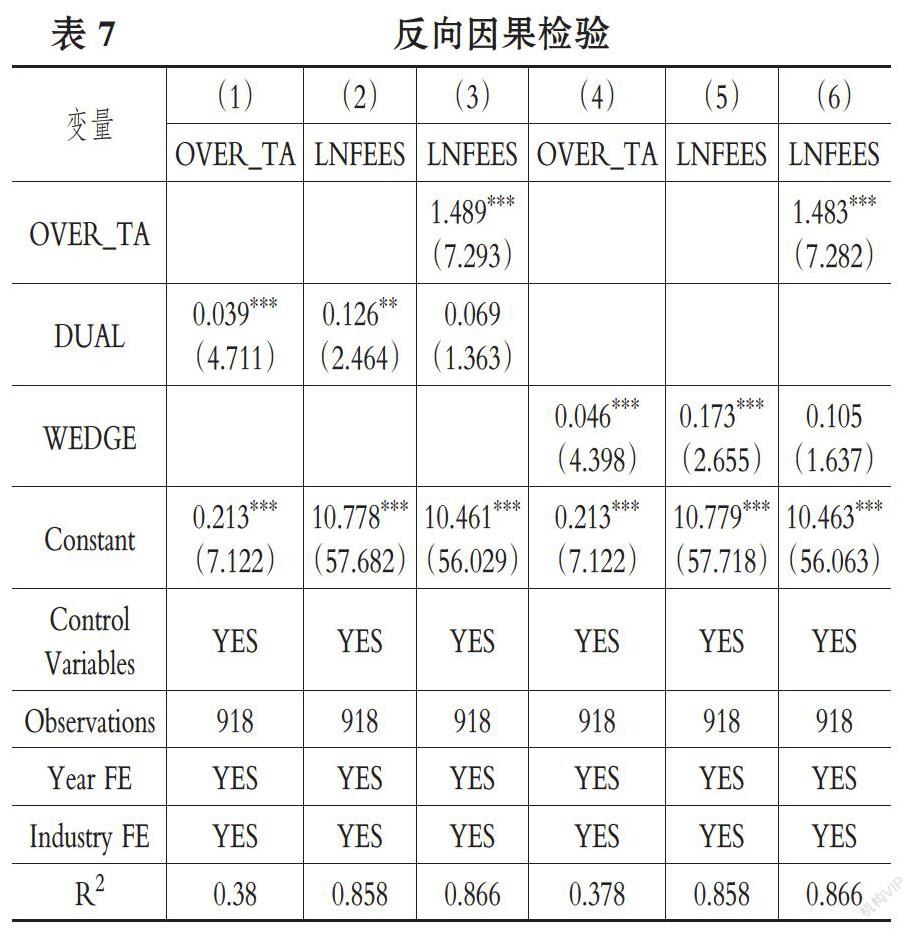

1. 内生性检验。 存在内生性的回归模型会导致模型估计的参数不具有一致性, 并影响回归结果的准确性。 其中, 遗漏变量、反向因果和样本选择偏差是导致内生性的三个主要原因。 如表4所示, 本文的回归模型在控制了一系列对审计费用可能产生影响的因素并且加入了年份和行业固定效应之后的拟合优度较高(R2超过85%)。 因此, 接下来主要针对反向因果和样本选择偏差进行检验。 本文反向因果表现为高昂的审计费用会减少公司的利润并影响管理层的利益, 从而使得管理层有更强的动机通过实施机会主义行为追逐个人利益。 因此, 管理者有可能减少其所持有的现金流权或增加其对公司的投票权, 加剧投票权和现金流权的分离程度[4] 。 参照Masulis等[4] 处理反向因果问题的做法, 本文将中概股公司每年的双重股权结构(DUAL)和两权分离程度(WEDGE)都替换为其在样本期间第一年的初始值, 再重新进行回归。 这种做法的目的是使得DUAL和WEDGE两个变量的数值不随时间变化, 在回归模型中消除潜在的审计费用对双重股权结构和两权分离程度的影响, 因此较好地避免了反向因果关系。 回归分析如表7所示, 实证结果与上文中所报告的保持一致。

2. 样本选择偏差。 本文以在美上市中概股公司为样本, 研究双重股权结构以及控制权与现金流权的偏离度对审计费用的影响及其作用机制。 本文采用的样本并不是随机选择的, 有可能存在某些因素既影响公司采用双重股权结构又影响公司的外部审计费用。 另外, 在研究样本中, 双重股权结构公司(DUAL=1)的样本数量是155个, 而单一股权结构公司(DUAL=0)的样本数量是763个, 两者之间的差距较大。 为了解决样本选择偏差问题, 参考Habib等[48] 的做法, 采用倾向得分匹配方法(PSM)来修正样本选择偏差, 以进一步验证上述实证结果的稳健性。 匹配变量为第一大股东持股比例TOP、经营活动产生的现金流净额CFO、公司上市年齡AGE、企业成长性TOBINQ、资产收益率ROA。 匹配后的回归结果如表8所示, 解释变量DUAL/WEDGE的系数符号依然为正且显著, 其余控制变量的系数符号也与前文一致, 验证了前述结果的稳健性。

五、结论

香港证券交易所和沪市科创板分别于2018年和2019年允许双重股权结构公司公开发行股票, 这标志着双重股权结构公司在我国证券市场的正式出现。 但由于我国采用双重股权结构的上市公司出现时间较晚, 外部投资者、监管机构以及其他市场主要参与者对这一股权制度所带来的影响均缺乏足够的了解。 另外, 2020年初多家爆出会计信息质量存在问题的在美上市中概股公司都采用双重股权结构, 这些因素使得系统和深入地研究双重股权结构公司在治理机制和信息披露等方面的问题显得尤为迫切。

本文以在美上市的中概股公司2005 ~ 2018年相关数据为样本, 研究了双重股权结构对审计费用的影响以及其中的影响机制。 研究发现采用双重股权结构会造成公司的外部审计费用显著增加, 并且控制权与现金流权的分离程度越大, 审计费用越高。 此外, 本文还发现相较于单一股权结构公司, 双重股权结构公司的第一类代理成本更高, 并且第一类代理成本对审计费用具有显著的正向影响。 这表明双重股权结构公司的管理层有可能会利用其对公司的控制权实施机会主义行为, 从而加剧股东与管理层之间的委托代理冲突。 代理成本的增加会进一步导致公司对高质量外部审计的需求提高, 审计师的工作也变得更为繁重与复杂, 从而使得公司的审计费用显著增加。

本文的主要理论贡献在于: ①通过检验双重股权结构如何加剧委托代理冲突和影响审计费用, 丰富了双重股权结构对公司造成的影响方面的文献成果; 现有文献虽然认为双重股权结构会造成更为严重的委托代理冲突, 但仍然缺少直接的经验证据。 ②进一步丰富了上市公司审计费用的影响因素方面的文献成果。 ③考虑到我国上市公司在治理机制和代理冲突等方面与来自发达市场的上市公司存在较大差异, 现有文献的结论能否直接应用于包括我国在内的新兴市场国家的上市公司尚存疑问。 本文以在美上市的中概股公司为样本所开展的实证研究, 能够帮助港交所和科创板的外部投资者和监管机构更全面地了解我国双重股权结构公司在公司治理与外部审计方面的特征, 并且可为在我国采用双重股权结构的上市公司的股东与管理层在制定公司重要决策时提供有价值的参考。

本研究也存在一定的局限性, 本文实证研究中所采用的审计费用并没有包括非审计服务产生的费用, 而已有文献发现双重股权结构与非审计服务费用之间存在显著的正向关系[49] 。 另外, 由于数据的限制本文无法针对在港交所和科创板上市的双重股权结构公司进行实证分析, 以验证基于中概股样本所获得的经验证据。 未来研究可以在这些方面作进一步的研究。

【 主 要 参 考 文 献 】

[1] 吴应宇.客户规模与审计费用溢价的研究:来自2001 ~ 2004 年沪市的初步证据[ J].会计研究,2008(5):83 ~ 89+96.

[2] 何威风,刘巍.企业管理者能力与审计收费[ J].会计研究,2015(1):82 ~ 89+97.

[3] Tee C.. CEO Power and Audit Fees: Evidence from Malaysia[ J].International Journal of Auditing,2019(3):365 ~ 386.

[4] Masulis R., Wang C., Xie F.. Agency Problems at Dual-Class Companies[ J].The Journal of Finance,2009(4):1697 ~ 1727.

[5] Forst A., Hettler B., Barniv R.. Insider Ownership and Financial Analysts' Information Environment: Evidence from Dual Class Firms[ J].Journal of Accounting, Auditing & Finance,2019(1):30 ~ 53.

[6] Francis J., Schipper K., Vincent L.. Earnings and Dividend Informativeness When Cash Flow Rights are Separated from Voting Rights[ J].Journal of Accounting and Economics,2005(2):329 ~ 360.

[7] Nguyen V., Xu L.. The Impact of Dual Class Structure on Earnings Management Activities[ J].Journal of Business Finance & Accounting,2010(3 ~ 4):456 ~ 485.

[8] Amoako-Adu B., Baulkaran V., Smith B.. Executive Compensation in Firms with Concentrated Control: The Impact of Dual Class Structure and Family Management[ J].Journal of Corporate Finance,2011(5):1580 ~ 1594.

[9] Murphy K.. Incentives, Learning, and Compensation: A Theoretical and Empirical Investigation of Managerial Labor Contracts[ J].The RAND Journal of Economics,1986(1):59 ~ 76.

[10] Bebchuk L., Fried J., Walker D.. Managerial Power and Rent Extraction in the Design of Executive Compensation[ J].NBER Working Paper,2002(3):751 ~ 846.

[11] Xu N., Li X., Yuan Q., et al.. Excess Perks and Stock Price Crash Risk: Evidence from China[ J].Journal of Corporate Finance,2014(2):419 ~ 434.

[12] Hart O., Moore J.. Debt and Seniority: An Analysis of the Role of Hard Claims in Constraining Management[ J].American Economic Review,1995(3):567 ~ 585.

[13] 楊菁菁,程俊威,朱密.双重股权结构对股利政策的影响——基于在美上市的中概股的经验证据[ J].金融经济学研究,2019(6):17 ~ 28+104.

[14] Fan J., Wong T.. Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[ J].Journal of Accounting & Economics,2002(3):401 ~ 425.

[15] Haw I., Hu B., Hwang L., et al.. Ultimate Ownership, Income Management, and Legal and Extra-legal Institutions[ J].Journal of Accounting Research,2004(2):423 ~ 462.

[16]汪昌云,孙艳梅.代理冲突、公司治理和上市公司财务欺诈的研究[ J].管理世界,2010(7):130 ~ 143+188.

[17] 张新民,陈德球.移动互联网时代企业商业模式、价值共创与治理风险——基于瑞幸咖啡财务造假的案例分析[ J].管理世界,2020(5):74 ~ 86+11.

[18] Dye R.. Auditing Standards, Legal Liability, and Auditor Wealth[ J].Journal of Political Economy,1993(5):887 ~ 914.

[19] La Porta R., Lopez-de-Silanes F., Shleifer A., et al.. Legal Determinants of External Finance[ J].The Journal of Finance,1997(3):1131 ~ 1150.

[20] Klapper L., Love I.. Corporate Governance, Investor Protection, and Performance in Emerging Markets[ J].Journal of Corporate Finance,2004(5):703 ~ 728.

[21] Simunic D.. The Pricing of Audit Services: Theory and Evidences[ J].Journal of Accounting Research,1980(1):161 ~ 190.

[22]Griffin P., Lont D., Sun Y.. Agency Problems and Audit Fees: Further Tests of the Free Cash Flow Hypothesis[ J].Accounting and Finance,2010(2):321 ~ 350.

[23] 羅炜,朱春艳.代理成本与公司自愿性披露[ J].经济研究,2010(10):143 ~ 155.

[24] 唐跃军.审计质量VS.信号显示——终极控制权、大股东治理战略与审计师选择[ J].金融研究,2011(5):139 ~ 155.

[25] 王艳艳,陈汉文,于李胜.代理冲突与高质量审计需求——来自中国上市公司的经验数据[ J].经济科学,2006(2):72 ~ 82.

[26] 许楠,刘浩,王天雨.非创始人CEO与会计信息质量——基于A股创业板公司的经验研究[ J].会计研究,2016(8):18 ~ 24+96.

[27] 曾颖,叶康涛.股权结构、代理成本与外部审计需求[ J].会计研究,2005(10):63 ~ 70+97.

[28] Morck R., Shleifer A., Vishny R.. Management Ownership and Market Valuation[ J].Journal of Financial Economics,1988(1-2):293 ~ 315.

[29] McConnell J., Servaes H.. Additional Evidence on Equity Ownership and Corporate Value[ J].Journal of Financial Economics,1990(2):595 ~ 612.

[30] Jensen M., Meckling W.. Theory of the Firm: Managerial Behavior Agency Costs and Ownership Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[31] Warfield T., Wild J., Wild K.. Managerial Ownership, Accounting Choices, and Informativeness of Earnings[ J].Journal of Accounting and Economics,1995(1):61 ~ 91.

[32] 高雷,张杰.代理成本、管理层持股与审计质量[ J].财经研究,2011(1):48 ~ 58.

[33] Villalonga B., Amit R.. How Are U.S. Family Firms Controlled?[ J].The Review of Financial Studies,2009(8):3047 ~ 3091.

[34] Panousi V., Papanikolaou D.. Investment, Idiosyncratic Risk, and Ownership[ J].The Journal of Finance,2012(3):1113 ~ 1148.

[35] Elson C.. Director Compensation and the Management Captured Board: The History of a Symptom and a Cure[ J].Southern Methodist University Law Review,1996(1):127 ~ 174.

[36] Claessens S., Fan J., Lang L.. Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[ J].The Journal of Finance,2002(6):2741 ~ 2771.

[37] Lim L.. Dual-Class Versus Single-Class Firms: Information Asymmetry[ J].Review of Quantitative Finance and Accounting,2016(4):763 ~ 791.

[38] Lobanova O., Mishra S., Raghunandan K., et al.. Dual-Class Ownership Structure and Audit Fees[ J].International Journal of Auditing,2020(1):163 ~ 176.

[39] Dao M., Raghunandan K., Rama D.. Shareholder Voting on Auditor Selection, Audit Fees, and Audit Quality[ J].The Accounting Review,2012(1):149 ~ 171.

[40] 王烨.股权控制链、代理冲突与审计师选择[ J].会计研究,2009(6):65 ~ 72+97.

[41] 伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据[ J].会计研究,2003(12):39 ~ 44.

[42] 肖作平.公司治理影响审计质量吗?——来自中国资本市场的经验证据[ J].管理世界,2006(7):22 ~ 33.

[43] Ang J., Cole R., Lin J.. Agency Costs and Ownership Structure[ J].The Journal of Finance,2007(1):81 ~ 106.

[44] 温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[45] 姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[ J].管理世界,2005(9):119 ~ 126+157+171 ~ 172.

[46] 吴红军,吴世农.股权制衡、大股东掏空与企业价值[ J].经济管理,2009(3):44 ~ 52.

[47] 罗进辉.媒体报道的公司治理作用——双重代理成本视角[ J].金融研究,2012(10):153 ~ 166.

[48] Habib A., Bhuiyan B., Rahman A.. "Problem" Directors and Audit Fees[ J].International Journal of Auditing,2019(1):125 ~ 143.

[49] Niu F.. Dual-Class Equity Structure, Nonaudit Fees and the Information Content of Earnings[ J].Corporate Governance,2008(2):90 ~ 100.

猜你喜欢

商情(2016年32期)2017-03-04

财会学习(2017年2期)2017-02-10

财经理论与实践(2016年6期)2017-02-09

企业导报(2016年19期)2016-11-05

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08

商场现代化(2015年35期)2016-03-11

商业会计(2016年1期)2016-02-18

贵州财经大学学报(2015年2期)2015-04-13