跨境资本流动对银行风险承担的影响分析

2021-11-26 22:59赵晓彤

国际商务财会 2021年14期

赵晓彤

【摘要】文章选取2011—2020年63家商业银行年度数据构建动态面板数据模型,分析跨境资本流动对商业银行风险承担的影响。研究结果表明:跨境资本流动对银行风险承担有显著促进作用,考虑跨境资本的异质性时发现,资本流出和证券投资对银行风险承担的影响更大。良好的经济发展环境在给银行带来盈利的同时,也会降低其违约风险。

【关键词】跨境资本流动;银行风险承担;系统GMM方法

【中图分类号】F032.1

一、机理分析与研究假设

跨境资本流动提高银行风险承担的作用机理:第一,跨境资本流动引起信贷规模急剧扩张,助长金融市场投机行为,引起房地产、证券、股票市场价格波动,银行与微观企业主体的风险识别能力会受到干扰,强化银行资产负债表进一步扩张,银行体系风险积聚。第二,跨境资本流动会引起本国币值变动,通过货币错配效应造成银行净资产损失。第三,跨境资本流入增加国内货币供应量,降低均衡利率水平,银行等量贷款获得的收入减少,在黏性收益率的影响下,银行放宽监管要求、投资高收益高风险产品,风险偏好提升。

跨境资本流动降低银行风险承担的作用机理:第一,跨境资本带来的海外投资渠道提高了银行资金配置效率,有助于分散银行风险。 第二,跨境资本流动引入银行竞争,带来国外先进的技术与管理经验,促使银行优化经营管理、降低经营成本。由此提出假设:

H1a:跨境资本流动规模增加会提高银行风险承担水平。

H1b:跨境资本流动规模增加会降低银行风险承担水平。

跨境资本流入影响银行风险承担的作用机理:一方面,跨境资本流入促使银行信贷激增,在全球流动性以及银行的杠杆周期的作用下,跨境资本流动会造成发达国家和新兴市场经济体信贷规模的急剧扩张,从而影响其银行体系的稳定性,增加银行风险。另一方面,跨境资本流入通过溢出与倒逼效应改善东道国微观企业的盈利能力以及银行系统的风险管理水平,从而降低银行风险。由此提出假设:

H2a:跨境资本流入规模增加会提高银行风险承担水平。

H2b:跨境资本流入规模增加会降低银行风险承担水平。

跨境资本流出影响银行风险承担的作用机理:从宏观层面看,跨境资本大规模撤离降低人民币币值与资产价格,泡沫破裂引发金融危机,银行风险积聚。从微观层面看,国际资本大规模流出造成银行批发性融资急剧减少,提高银行融资成本。资本流出特别是股权资本的流失带来的资金链断裂,导致企业与银行经营困难,增加违约风险。由此提出假设:

H3:跨境资本流出规模增加会提高银行风险承担水平。

二、模型构建与变量选取

(一)研究样本选取

本文选取了包括5家国有大型银行、13家股份制银行和45家城市商业银行在内的63家商业银行的面板数据为研究样本,时间跨度为2011—2020年。数据来源于wind数据库与各银行年度报告。

(二)变量选取与定义

1.被解释变量

被解释变量为商业银行风险承担。现有研究对银行风险的衡量主要有破产风险法和资本充足法两种。前者用于测度银行的破产概率,常用指标为Z值。后者侧重于监管当局对银行的监管程度。本文选取Z值作为银行风险承担代理变量。Z值计算方法如下:

其中,ROA代表资产回报率,σi( ROAit)代表资产回报率的标准差,CARit=股东权益/总资产,Z值越大,银行风险承担能力越高。

2.解释变量

本文选取国际收支平衡表中金融账户净值作为跨境资本流动的代理变量,并对其进行异质化处理,通过区分借贷方账户净值研究不同流向跨境资本对银行风险承担行为的影响。

3.控制变量

本文分别从银行层面与宏观层面选取控制变量进行模型估计,银行层面选取银行规模(SIZE)、非利息收入占比(NIRR)、盈利能力(NIS)、贷存比(LDRS)、成本收入比(CIR)、资本充足率(CAR)等指标。宏观层面选取经济发展水平(GDPGR)、通货膨胀水平(M2GR)、金融经济发展水平(LNFINANCE)、人民币实际汇率(REER)等指标。

(三)模型设定与方法估计

为检验跨境资本流动对商业银行风险承担行为的影响,本文将银行风险承担的时滞性考虑在内,加入银行风险承担的上期值,构建动态面板模型,设定如下模型并进行估计:

其中,RISKit為银行i在t年的风险承担指数,其一阶滞后变量RISKit-1表示银行风险的持续性影响。CCFt为t年的跨境资本流动净额,Xit为银行层面控制变量,Mt表示宏观层面控制变量,εt是随机扰动项。考虑到短面板数据的局限性以及可能存在内生性问题,本文选用系统GMM方法对模型进行估计。为考察不同类型跨境资本对银行风险承担的影响,模型(3)、(4)将跨境资本流动分为流入、流出两个方面,考察其对银行风险承担的影响:

三、实证结果与分析

(一)变量描述性统计

描述性统计结果见表1。Z值平均值为30.08655,整体偏大,说明商业银行破产风险总体较高,风险承担能力较低,且最大值与最小值差距显著,说明商业银行风险承担行为因银行异质性呈现出较大差异。跨境资本流动最大值为0.343048,最小值为-0.434462,资本流入变化区间为(-0.100977,0.563334),资本流出变化区间为(0.218021,0.67565)。

(二)基础回归分析

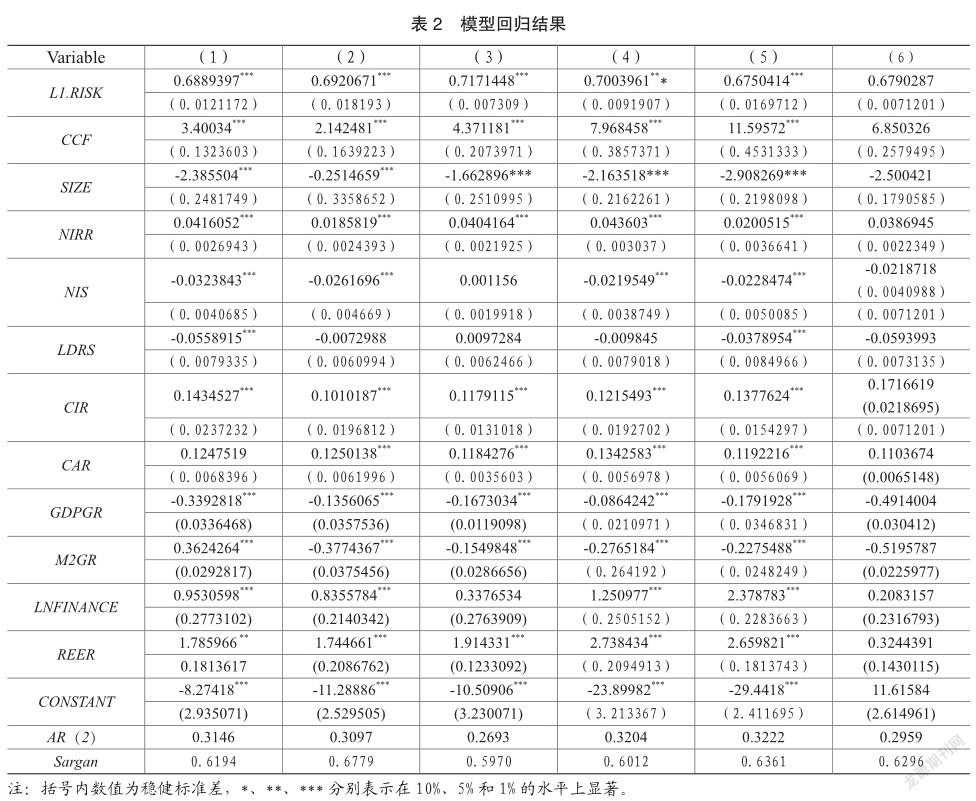

为保证系统GMM估计结果的有效性,本文采用Arellano&Bover(1995)提出的两种检验方法对工具变量和估计结果的有效性进行鉴别。AR(2)的P值都大于0.1,说明面板模型随机扰动项不存在二阶和更高阶的序列自相关,且Sargan过度识别的检验结果也显示不能拒绝工具变量有效性的零假设。模型通过了过度识别检验和序列相关性检验,故系统GMM的估计结果是有效的。

表2回归结果表明,RISK的一阶滞后项系数显著为正,说明银行风险承担行为存在明显持续性。跨境资本流动与银行风险承担之间存在着显著正相关关系,跨境资本流动净额每增加1个单位,商业银行风险承担水平提升3.40034个单位,跨境资本流动显著提高了银行风险承担行为。当考虑不同流向跨境资本的影响时,回归结果表明,资本流入与资本流出都对银行风险承担行为发挥正向促进作用。跨境资本流入每增加1个单位,银行风险承担增加2.142481个单位,跨境资本流出每增加1个单位,银行风险承担增加4.371181个单位。跨境资本流入一方面带来银行贷款利率下降,银行为追求黏性目标收益率、减少监督成本从事更高风险的投资行为。另一方面,资本流入又通过间接渠道影响国内房地产、股票、证券市场,通过资产价格效应影响银行风险识别能力,资本流入推升资产价格,在监管指标顺周期性影响下,银行风险识别能力下降,银行风险加剧;跨境资本流出则通过影响微观企业融资结构和经营能力,间接影响到自己银行信贷资产质量下降,并在逆向选择和道德风险的双重影响下,银行改变自身借贷行为,导致风险水平不断上升。

(三)异质性分析

本文对跨境资本流动进行异质性分析,按照国际收支平衡表“金融账户”下的类目,将其划分为直接投资(FDI)、证券投资(FII)、其他投资(FOI)三类,其回归结果如表2所示。结果表明,直接投资、证券投资、其他投资增加均会提高商业银行风险承担水平,证券投资对银行风险承担的作用更加明显。外商直接投资的增加使企业资本金扩充,经营效率提高,但当资本大量外逃时企业将面临资金链断裂与股权资本流失的困局,企业无法偿还债务会增加违约概率,银行风险上升。

四、结论与政策建议

本文通过构建包括5家国有大型商业银行、13家股份制银行、45家城商行在内的63家商业银行的动态面板数据模型,运用GMM方法研究跨境资本流动对商业银行风险承担行为的影响,得出如下结论:第一,跨境资本流动对银行风险承担具有促进作用。第二,从资本流向来看,跨境资本的流入、流出均会提升商业银行风险承担水平,其中,资本流出对商业银行风险承担行为作用更明显。第三,从资本类型看,直接投资、证券投资、其他投资增加均会提高银行风险承担水平,证券投资对银行风险承担作用更大。

主要参考文献:

[1]方意,颜茹云,郑子文.资本账户开放对银行风险的影响机制研究[J].国际金融研究,2017(11):33-43.

[2]谢春梅.银行间借贷市场系统性风险识别与防范—基于复杂网络理论[J].国际商务财会,2021(08):24-26.

[3]顾海峰,卞雨晨.跨境资本流动、资产价格与银行流动性風险:货币政策不确定性与银行业竞争的调节作用[J].财经科学,2020(12):13-27.