以股权结构为调节变量下企业研发投入对企业成长性的影响研究

2021-12-09 23:01陈正林

中国商论 2021年22期

摘 要:本文以深圳创业板新材料板块上市企业为研究对象,收集了上市公司在2015—2019年公布的有关年报数据,系统分析和研究研发投入强度对企业成长性产生的影响。在研究过程中,设定企业成长性为被预测变量,研发投入强度为说明变量,股权集中度和股权制衡度为缓冲变量,企业规模、负债率、员工素质为控制变量,构建了对应的实证分析模型,利用多元回归分析法对样本数据加以分析和处理。研究结果表明:在新材料企业的发展过程中,研发投入强度与企业成长性呈正向影响关系,这种正向影响具有迟滞性,研发投入一年后对企业绩效影响最强烈;大股东一股独大对企业绩效具有负相关关系,前五大股东股权制衡度对企业绩效具有正向调节作用;企业规模、企业员工素质、行业景气度对企业绩效具有正相关关系,企业负债率对企业绩效具有负相关关系。针对以上研究结论,本文给出了相应的对策建议,仅供参考。

关键词:新材料企业;研发投入;迟滞性;股权结构;企业成长性

本文索引:陈正林.<变量 2>[J].中国商论,2021(22):-089.

中图分类号:F830.9 文献标识码:A 文章编号:2096-0298(2021)11(b)--05

1 文献述评

国内外关于研发投入与企业成长性关系的研究起步较早,现对主要研究成果作简要介绍:20世纪60年代,Griliches率先对研发投入和企业绩效相关问题展开研究,研究结论在学界引起广泛关注,此后,大量专家学者纷纷加入对相关领域课题的研究,并取得了丰硕的研究成果。进入21世纪后,各国越来越重视企业的创新发展,有关企业研发投入与绩效相关问题的研究再次掀起热潮,一方面为企业科学制定研发战略提供了强大的理论支撑,另一方面为本文的研究提供了重要的参考依据。但从整体上来看,当前学界对相关问题的研究仍有许多亟待改进的地方。

第一,现有研究大多是从资金层面入手,只关注研发费用投入对企业成长性的影响,研究视角较为狭窄,实际上企业研发活动涉及的因素众多,且从前期投入資金到后期影响企业绩效,是一个较为复杂、漫长的过程,其间存在较多干扰因素,仅从资金角度进行研究和评价,会导致研究结论缺乏系统性、全面性。第二,现有研究大多对研究投入对企业成长性的积极影响持肯定态度,此类研究结论主要适用于一些本身创新水平较低、科研投入较少的企业,可对企业提高研发投入产生显著的激励效果。但是,对于一些高新技术企业来说,因研发投入产出的影响机制更为复杂,采用不同的样本数据及研究方法得出的结论可能存在很大差异,甚至得出完全相反的结论。针对以上文献的不足,本文将在理论分析的基础上,以深圳创业板新材料板块上市企业为研究对象,收集上市公司2015—2019年公布的有关年报数据,系统分析和研究研发投入强度对企业成长性产生的影响。在研究过程中,本文将采用规范分析法和实证分析法结合的方法,在理论分析的基础上,设定企业成长性为被预测变量,研发投入强度为说明变量,股权集中度和股权制衡度为缓冲变量,企业规模、负债率、员工素质为控制变量,构建对应的实证分析模型,利用多元回归分析法对样本数据加以分析和处理,根据分析结果提出相应的对策建议。

2 研究设计及模型构建

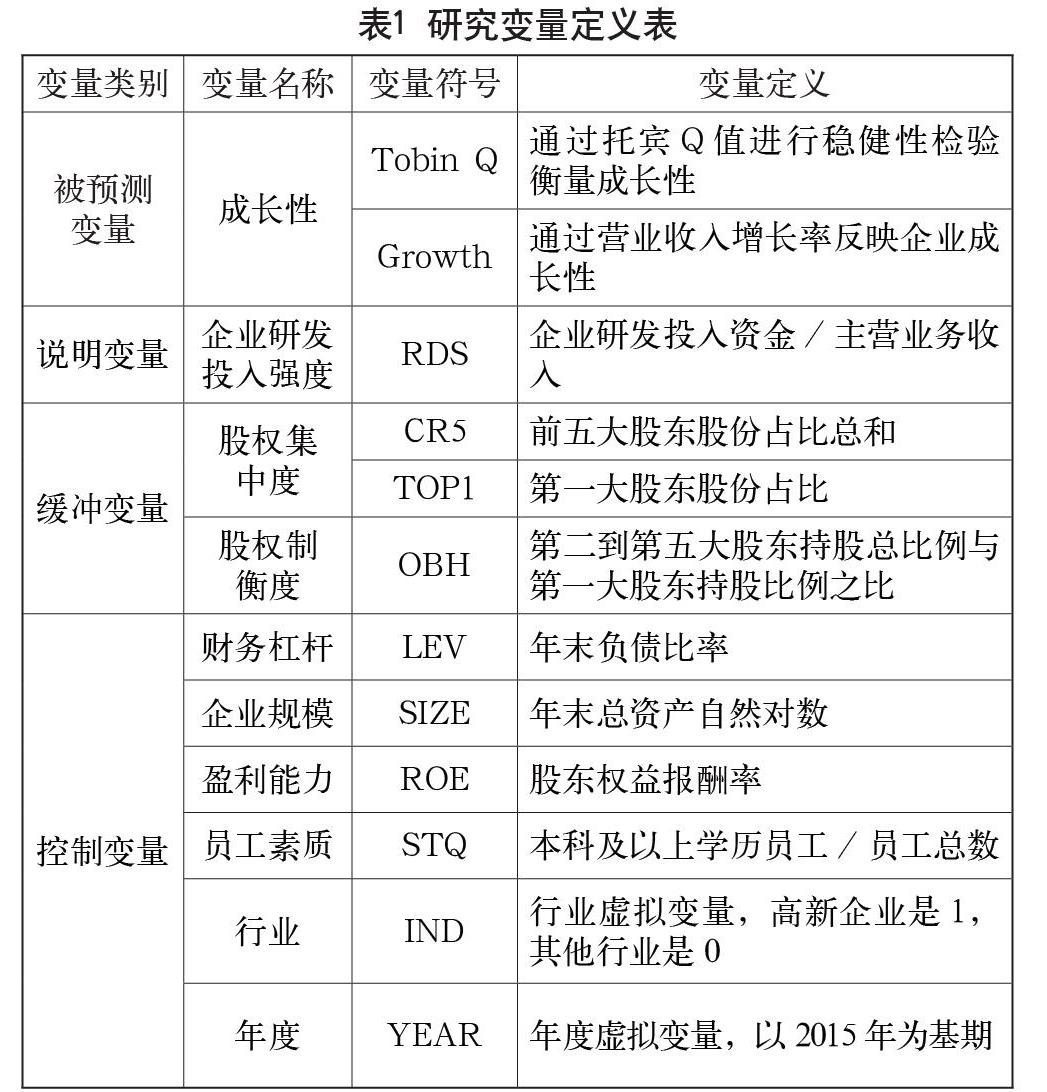

2.1 研究变量定义

研究变量定义如表1所示。

2.2 模型构建

依据本文变量和所提假设,构建研发投入RDS与成长性Growth回归模型如下:

Growthit=β0+β1RDSit+β2SIZEit+β3LEVit+β4STQit+β5ROEit+β6∑YEAR+β7∑IND+ε

为进一步检验两者关系滞后性,建立以下模型:

Growthit=β0+β1RDSit-1+β2SIZEit+β3LEVit+β4STQit+β5ROEit+β6∑YEAR+β7∑IND+ε

为检验RDS对Growth的影响的时滞效应,对Growth指标作滞后处理,滞后时间设定为一期。

Growthit=β0+β1RDSit-2+β2SIZEit+β3LEVit+β4STQit+β5ROEit+β6∑YEAR+β7∑IND+ε

与此同时,将股权集中度TOP1、CR5及股权制衡度OBH作为缓冲变量,检验股权结构对RDS与Growth之间的关系有何调节作用,建立以下模型:

Growthit=β0+β1RDSit-1+β2SIZEit+β3LEVit+β4STQit+β5ROEit+β6∑YEAR+β7∑IND+ε+β8Χit+γRDSiγ+Χit+ε

在上述模型中,X=(TOP1、CR5、OBH)为缓冲变量,用于描述企业的股权结构,β0为常数项,βi (i=1.2…6)及γ为变量回归系数,ε为残差,T表示考虑滞后期的研发投入强度年度。

2.3 样本来源

本文在研究过程中,结合前述相关研究理论成果,选择深圳创业板新材料上市公司为研究对象,对2015—2019年公布的相关数据进行收集,作为本文进行实证研究的样本来源。

2.4 样本选取

为确保相关研究数据的合理性,在进行研究过程中,对收集的数据进行整理,剔除已将ST,*ST上市公司,最终确定了2015—2019年的181家上市公司作为样本,各年度依次为31家、33家、36家、39家、41家。本文在进行研究的过程中,相关数据的来源主要来自国泰君安数据库(CSMAR),企业研发投入数据主要是结合深圳创业板新材料板块上市公司年报,采用的统计分析软件为SPSS36.0。

3 模型数据回归分析结论

3.1 企业研发投入强度与成长性关系检验结果

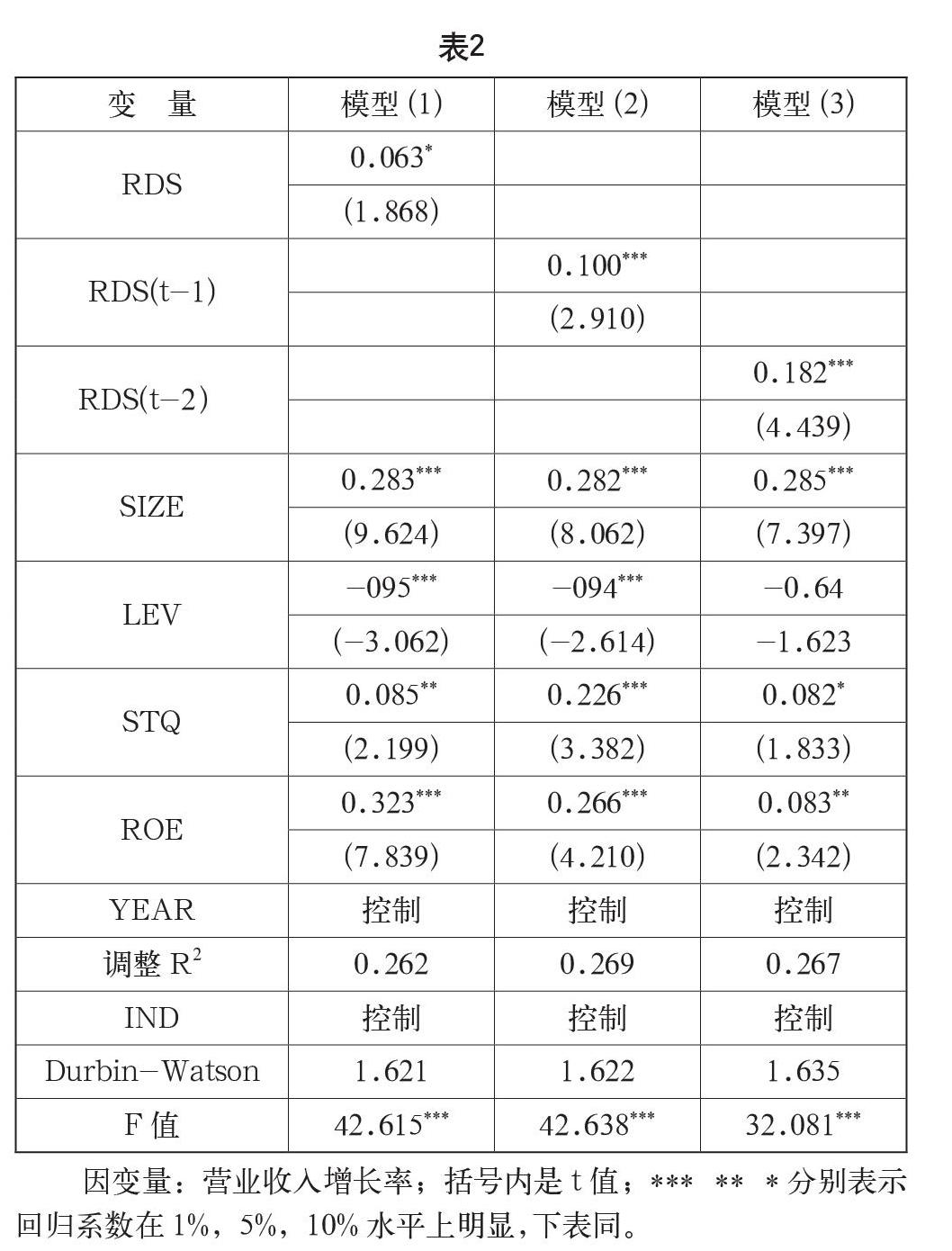

因变量:营业收入增长率;括号内是t值;*** ** *分别表示回归系数在1%,5%,10%水平上明显,下表同。

如表2所示分析模型(1)可知,R2为21.6%,DW值为1.62,变量相关关系不显著,企业研发投入对成长性的估计系数显著为0.063,达到10%的显著性水平。从数据可以看出,深圳创业板新材料企业研发投入能够较好地推动企业综合实力的增长,并且能通过有效的企业研发投入活动来推动企业的成长。而杠杆水平(LEV)对成长性的估计系数是-0.095,达到1%的显著性水平,可以看出,深圳创业板新材料企业如果过度进行债务融资,对于企业的成长性来说就具有负相关关系,不利于企业健康快速发展。ROE对成长性的系数为正且显著,意味着盈利能力是促进该类企业健康快速发展的关键影响因素。STQ对成长性的系数为正且显著,意味着职工素质越高,对企业研发投入的实施效果越显著,进而推动企业发展。企业规模SIZE达到1%的显著性水平,意味着该类企业的规模水平和企业的成长性存在正向相关关系。

模型(2)以营业收入增长率反映企业成长性,与企业研发投入滞后一期来进行具体的衡量。从数据研究可以看出,R2为26.9%,DW值为1.622,可以充分看出各个变量之间不存在相关关系,Sig值为0.005,达到1%的显著性水平,模型 (2)拟合度较模型(1)有所提高。同时,研发投入强度和企业成长性之间的相关关系从10%上升到1 %,表明企业研发投入对企业成长性具有一定的促进作用,并且相关滞后性更为明显。可以看出,从深圳创业板新材料企业研发投入角度来分析,企业研发投入所形成的技术成果能够较好地形成企业的核心竞争力,并且项目的研发过程,在投入期一般难以在短时间内形成相应的创收收入,也可以看出,在深圳创业板新材料板块上市公司发展过程中,企业研发投入对于企业的价值实现具有十分重要的作用。对于企业贡献来说具有一定的滞后性特征。

在模型(3)中,主要研究滞后二期的情况,通过多元线性回归结果发现,模型(3)调整R2为21.2%,企业研发投入强度与成长性系数为0.182,并在1%的水平上显著。模型(3)的拟合度低于模型(2)。假设其他相关因素保持不变,当研发投入强度与成长性相比有一期滞后时,两者之间的影响关系达到最高水平。通过上述情况可以得出,滞后一期的研发投入强度和成长性之间存在最为显著的正相关关系。控制变量回归结论,年度YEAR/控制/控制/控制;行业属性IND控制/控制/控制。其他回归模型中出现了个别与假设背离的数据,不影响本研究主体结论。

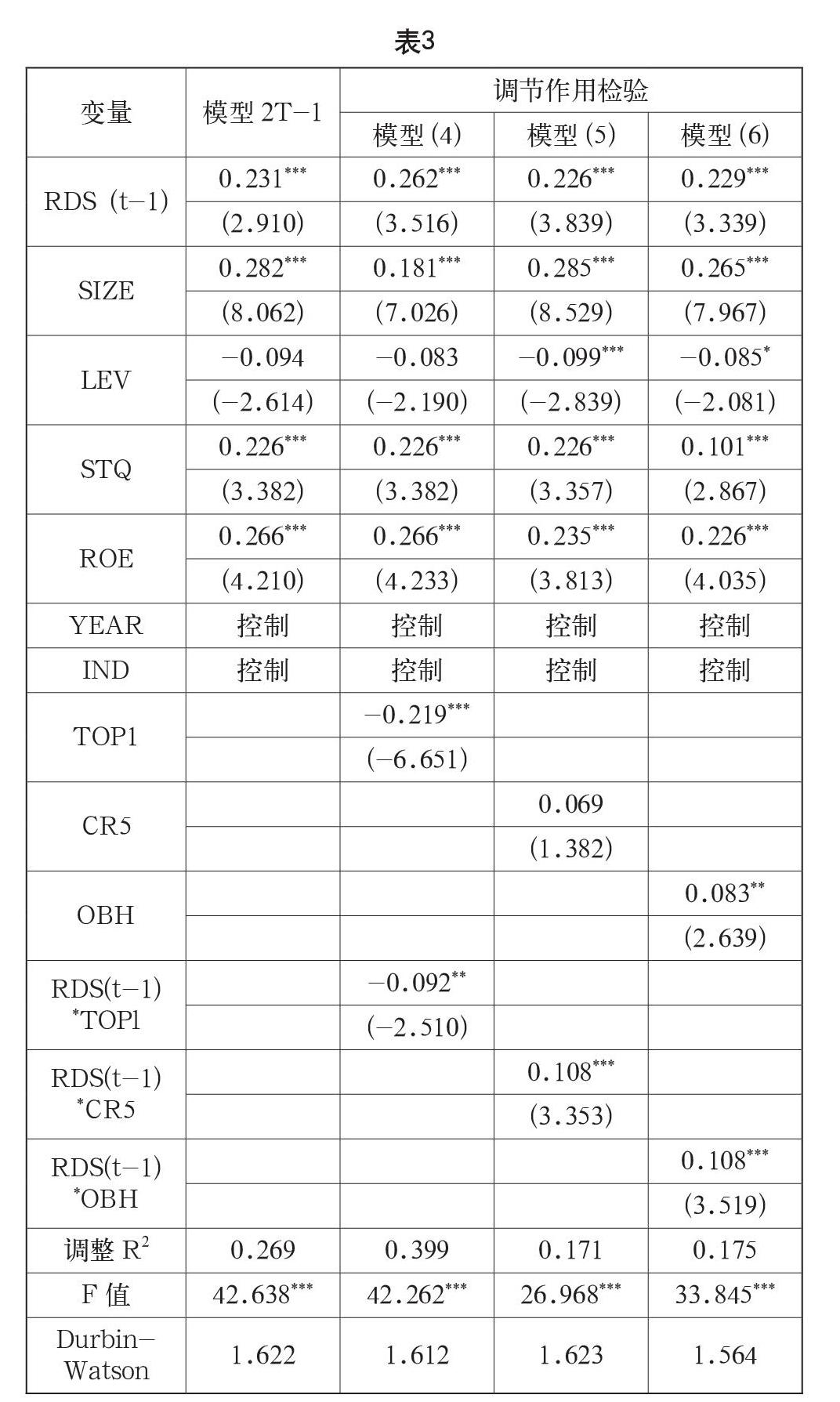

3.2 股权结构的调节作用检验结果

如表3所示,模型(4)重点分析第一大股东股份占比以及企业研发投入对企业的成长性具有的调节作用,从研究结果可以看出,模型(4)的R2为39.9%,F值为42.26,相应的系数为-0.092,并在接近1%的水平上显著,从数据可以看出,两者呈负相关关系。在第一大股东所持股份占比逐步增多的情况下,研发投入对于提高企业价值所发挥的作用越来越小,也可以看出,为了有效提高新材料企业研发投入对企业成长性的影响,需要强化企业的公司治理,特别是大股东治理的问题。由于大股东出于自身的利益需要,往往并没有更多的意愿在企业研发投入上进行必要的投资来实现公司的价值增长,而中小股东由于持股比率较低,在公司管理上处于弱势地位,更不能决定上市公司的企业研发投入的比率,在上市公司决策过程中处于话语权的末端,在大股东持股比率较高的情况下,可能会导致内部权力失调,内部治理失去限制,进而难以有效对上市公司进行全面的监督管理。大股东出于自身的利益需要,往往規避一些风险较高的项目,由于企业研发投入资金需求量较大,而且在进行企业研发投入过程中,未来具有一定的不确定性,即未来的风险难以进行有效控制,导致大股东往往不愿意将过多资金投入研发领域。另外,第一大股东股份占比为-0.219,且达到1%显著性水平,证明第一大股东持股比例过高带来的负面效应不利于企业成长。

在模型(5)中,对上市公司前五大股东的持股比率以及企业研发投入与企业成长性关系的调节作用,解释度为17.1%,F值为26.96,交互项的估计系数为0.351,并且在1%的水平上显著,和以上研究的第一大股东持股比例的相应调节作用研究结果正好相反。虽然两者实证的结果相反,但在具体的调节作用上并不矛盾。采用前五大股东持股比例作为上市公司股权集中度的具体衡量指标分析,可以综合反映出公司股东对上市公司股份的掌握情况,多个大股东的存在,可以有效化解企业的经营风险。通过描述性统计分析不难发现,第一大股东股份占比处于一般水平,所以通过对前五大股东的持股比率的综合衡量情况,可以有效分析出大股东持股比率的情况。本文在模型(5)的实证过程中,可以看出前五大股东持股比例对企业成长性的估计系数为0.263,显著性水平为1%。可以说明科学合理的内部治理机制有利于企业做出正确的投资决策,进而推动企业健康快速发展。此外,对模型(5)的研究表明,当前五大股东股份占比较高时,企业研发投入对成长性的影响关系更为显著。

模型(6)的R2是17.5%,F值是33.84,RDS (t-1)与OBH的估计系数为正,标准化系数为0.108,在1%水平上显著,意味着股权制衡度越高,企业研发投入对成长性的正向影响越显著。在上市公司完善内部治理结构过程中,股权制衡的实施,可以避免一股独大的股权结构,防止大股东对上市公司股权利益的侵占,促进企业建立健全内部治理机制。此外,建立良好的股权制衡结构还可以有效分担大股东非风险,强化内部监督管理,进而推动上市公司的决策科学化,股权制衡度的回归系数为0.083,并通过5%水平的显著性检验。

4 结论及对策建议

本文利用规范分析法和实证分析法,对中国深圳创业板新材料企业研发投入和企业成长性之间的关系,股权结构的调节作用,以及企业规模、员工素质、行业景气度、资产负债率与企业成长性之间的关系展开系统分析和研究。研究结果表明:研发投入强度对企业的成长性有正向影响关系,这种正向影响具有1~2年的迟滞性体现;股权结构中,大股东一股独大对企业绩效具有负相关关系,前五大股东股权制衡度对企业绩效具有正向调节作用;企业规模、企业员工素质、行业景气度对企业绩效具有正相关关系,企业负债率对企业绩效具有负相关关系。

針对以上研究结论,本文将从公司治理、企业文化、股权结构、政府管理提出相应对策建议。

4.1 确立研发活动在企业中的主体战略地位

本文建议,中国科技型新材料企业必须从上到下树立创新驱动的思想意识,确立研发活动在企业中的主体战略地位,强调企业研发投入活动的发展是企业生命力的源泉,并在需要时无条件增加对研发的投入,以促进企业的可持续发展。在新材料企业普遍采用的集成创新、原始创新以及引进后消化吸收再创新三大路径中,新材料公司应根据发展阶段、研发能力、资金的充足性和行业的特点,制定合理的研发战略,并由最高管理者亲自主抓落实到位,以创新研发结果为导向,持之以恒,避免半途而废。

4.2 培养良好的企业全员创新文化

本文研究结果显示,研发投入创新决定着企业未来的成长,故在企业内建立从上到下的创新文化具有重要作用,建议做好以下几点工作。

一是要增强全体职员的创新意识,切实提高对科研创新的重视程度,不断更新思想观念,大胆进行创新实践,在企业内部营造浓厚的创新文化氛围。二是建立多元化筹资渠道,积极借助政府、企业、社会投资机构、个人投资者等渠道募集创新资金,缓解企业资金压力,解决资金短缺的难题,为企业开展科研创新活动提供有力的资金保障。三是积极宣传创新文化,鼓励全社会打破传统思维模式,向权威理论挑战,不断开拓创新,营造全社会尊崇科学、崇尚创新的良好文化氛围,为企业构建创新文化做好铺垫。与此同时,各级地方政府应加大政策支持力度,必要时可给予适当的政策倾斜,促使更多专业人才加入研究、推广创新文化的事业中。四是大力开展创新教育,积极培育创新人才,挖掘人才创新潜能,为企业开展科研创新活动提供人才智力支持,真正打造万众创新的良好格局。

4.3 制定与企业研发投入相符的股权结构

通过研究发现,股权结构是影响企业研发投入的重要因素,合理的股权结构对企业成长具有积极的调节作用,建议中小型科技企业加强治理机制改革,特别是推动企业不断建立健全股权结构,确保符合企业创新发展的需求。新材料企业需要不断进行内部治理机制的构建,科学管理好大股东权力。从实证结果可以看出,为了有效提高新材料企业研发投入对企业成长性的影响,需要强化企业的公司治理,特别是大股东治理的问题。新材料企业为了有效发展,只有不断进行股权结构的完善,提高相应股权结构适应性,优化相应管理和决策机制的形成,才能不断提高适应市场需要和自身发展需要的经营管理模式,从而实现企业的可持续发展。

4.4 加大政府对新材料企业研发投入的扶持和保护力度

建议国家在兑现对科技型新材料企业扶持政策的同时,从以下几点继续加大对科技型新材料企业的扶持力度: 首先,进一步加大新材料企业固定资产投入政策扶持。明确对支持、鼓励新材料企业研发装备、生产制造装备、先进生产工艺应用、产品升级换代等方面的投入,并按照实际投资额度大小给予一定比例的补助。其次,建议国家出台切实可行的措施,帮助新材料企业解决在新产品开发、设备改造、智能化生产投入方面出现的融资难问题,对经过专业部门认证,具有发展潜力的好项目,在融资方面给予政策背书支持。最后,建议国家加大对知识产权保护的宣传力度,进一步完善以商业秘密、知识产权保护为核心的法律法规和运行机制,提高对侵犯商业秘密的处罚力度。相关部门应当降低关于侵犯知识产权和商业秘密的立案门槛,实行举证责任倒置,加大对这一违法行为的打击力度。

参考文献

安同良,施浩,Ludovic.Alcorta.中国制造业企业R&D行为模式的观测与实证——基于江苏省制造业企业问卷调查的实证分析[J].经济研究,2006(2):21-30+56.

白艺昕,刘星,安灵.所有权结构对R&D投资决策的影响[J].统计与决策,2008(5):131-134.

曾江洪,丁宁.大股东对中小上市公司成长性影响的实证研究[J].预测,2007(1):38-43.

方小军.创业板上市公司研发投入对成长性的影响研究[D].西安:西安理工大学,2017.

洪蓓.基于企业生命周期的外部资金对R&D投资的影响研究[D].长沙:湖南大学,2019.

马然然.建设工程企业组织柔性对企业竞争力的影响机制研究[D].徐州:中国矿业大学,2019.

Research on the Impact of Enterprise R&D Investment on Enterprise Growth with Ownership Structure as the Moderating Variable

Shanghai Six Chain New Materials Group

CHEN Zhenglin

Abstract: This article takes the listed companies on the Shenzhen Growth Enterprise Markets new materials sector as the research object, collects relevant annual report data released by these listed companies during the five years from 2015 to 2019, and systematically analyzes and studies the impact of R&D investment intensity on corporate growth . In the research process, we set corporate growth as a predictive variable, R&D investment intensity as an explanatory variable, equity concentration and equity checks and balances as buffer variables, and enterprise scale, debt ratio, and employee quality as control variables, constructing corresponding empirical evidence The analysis model uses the multiple regression analysis method to analyze and process the sample data. The research results show that: in the development process of the new material enterprise, the R&D investment intensity has a positive relationship with the growth of the enterprise, and this positive effect has a lag. The data shows that R&D investment has the strongest impact on corporate performance after one year; the dominant shareholder has a negative correlation with corporate performance, and the top five shareholders equity checks and balances have a positive regulatory effect on corporate performance; corporate size, corporate staff quality, The industry prosperity has a positive correlation with corporate performance, and the corporate debt ratio has a negative correlation with corporate performance. Finally, in response to the above research conclusions, this article gives corresponding countermeasures and suggestions.

Keywords: new materials companies; R&D investment; hysteresis; ownership structure; corporate growth

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

商业经济(2016年11期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01