DRGs付费下医院实现精准控费实证研究

——以COPD为例

2021-12-11 06:20程建平彭美华

内江科技 2021年11期

程建平 彭美华

①雅安市名山区人民医院 ②成都中医药大学管理学院

目的:分析M市DRGs代码为ECX045(慢阻肺)中亏损病例住院费用内部影响因素及结构变动趋势,为支付方式改革下医院找准控费方向及优化费用结构提供参考依据。方法:收集M市2019年该DRGs组中亏损病例6108例的医疗费用数据,采用新灰色关联法分析住院各项费用关联程度,运用结构变动值、结构变动度、结构变动贡献率等评价指标,分析DRGs改革后这些病例在四个季度中各项费用结构的变动情况及其对总费用变化的影响程度。结果:药品费用占比达42.71%,药品费用与总费用关联度在四个季度均为1;治疗费全年呈现负向变动,且影响在不断增加。存在药品费用虚高、费用结构不合理等问题,亏损病例的费用控制是医院精细化管理的难点与焦点。结论:建议合理控制药品费用,避免不合理用药行为,适当调整费用结构凸显医务人员劳务价值,将DRGs付费思路与医院控费相结合最终达到精准控费的目的。

据2018年《中国卫生健康统计年鉴》显示,我国2017年卫生总费用达52598.28亿元,人均卫生费用3783.8元,较2009年卫生总费用17541.92亿元,人均卫费用1314.30元,卫生总费用、人均卫生费用均增长3倍,因此为遏制医疗费用不合理增长,需要进一步推进医保支付方式改革,发挥精准控费功能。M市自2018年1月启动医保支付方式改革,确定支付方式改革目标,2019年8月,编印了《M市DRG分组方案(2019版)》,形成了以A-Z标识26个MDC组,以AX、BX、CX标识手术、操作、内科ADRG组,纳入年龄、CC等信息以序列数值标识细分DRGs组,共形成1247个DRGs组,其中DRGs组为ECX045(慢性阻塞性肺病,≥15岁,伴合并症与伴随病),共有病例18849例,占全部入组病例的6.23%,该DRGs组中亏损病例约占1/3。M市已初显改革成效,医疗卫生费用增长速度放缓,但在DRGs付费下如何优化病组患者住院费用内部结构、找准控费方向、扭转亏损病例亏损现状,实现精准控费、精准降费仍是亟待解决的问题。

慢性阻塞性肺疾病(简称“慢阻肺”)是我国常见的慢性呼吸疾病,据最新的流行病学调查显示,我国40岁以上成人慢阻肺患病率为13.7%,慢阻肺位列居民死因排名第三位,疾病负担将位居全球第五位。据估算,我国慢阻肺患者接近1亿人[2]。M市实施支付方式改革以来,慢阻肺(DRG代码为ECX045)中超出定额标准病例较多,亏损情况较为严重,因此本文以该DRG组亏损病例为研究对象,探究支付方式改革下医院如何找准费用控制方向,实现亏损病例的精准控费,达到支付方式改革的控费效果。

1 资料与方法

1.1 资料来源

资料来源于M市医保平台2019年住院病案首页信息,定义医院实际收入减去医疗总费用小于0的病例为亏损病例,建立纳排标准及结合病组实际情况筛选相关病例。纳入标准:①根据医院在该病例收支情况,出现亏损的病例;②入组病例;③允许医院存在100元收入误差,故纳入亏损金额大于100的病例。排除标准:①未入组病例;②医院亏损小于100的病例。本文中纳入研究的的病例简称“亏损病例”(下同)。

最终选取DRGs代码为ECX045(慢阻肺)病例6108例,整理亏损病例住院总费用及8项分类费用(综合费用、诊断费用、康复费用、治疗费、药费、血费、耗材费、其他费用)。其中男性3970例,平均年龄(74.52±9.05)岁,女性2138例,平均年龄(76.31±8.63)岁。

1.2 研究方法

(1)亏损病例住院费用新灰色关联分析。灰色关联法的含义与作用:灰色关联分析是一种用灰色关联度顺序来描述灰色系统内部各因素之间关系的强弱、大小以及次序的方法。基本思想是以因素的数列作为依据,通过参考数列与比较数列的几何相似程度,来判断紧密程度,反映曲线之间的关联程度,几何形状越相似,则关联度越大[3]。①以亏损病例次均住院费用为参考数列 X0(k),各单项住院费用为比较数列 Xi(k),定义差数列Δi(k)=|Xi(k) -X0(k)|,i=1,2,3,…,8,分别代表住院费用8个组成部分,k=1,2,3,4分别代表2019年四个季度。找出Δmax和 Δmin。②计算关联系数:Ri (k)=(Δmin+PΔmax)/(Δi(k)+PΔmax)计算关联系数 Ri (k)(令分辨系数 P=0.5[3],k、i 取值同上)。③计算关联度:βi=1/NΣRi(k),得出各项费用组成部分的关联度,并根据关联度大小排序得出关联序。

(2)亏损病例住院费用结构变动度分析。结构变动度相关指标的含义:结构变动度分析是反映内部构成变化以及各项目对总体变化的贡献程度的一种动态研究方法。①结构变动值VSV(value of structure variation):VSV=Xi1-Xi0(i:分项费用序列号;1:期末;0:期初)。VSV是指次均住院费用各组成部分的构成比在一定时期的期末值与期初值的差值。VSV>0 为正向变动,VSV<0,为负向变动。②结构变动度DSV(degree of structure variation):DSV=Σ|Xi1-Xi0|(i=1,2,3,…,8)。DSV是指费用在一定时期的综合变化情况,是住院费用各组成部分的构成比在一定时期的期末值与期初值差值的绝对值的合计。③结构变动贡献率CSV(contribution rate of structure variation):CSV=|Xi1-Xi0|/DSV ×100%(i=1,2,3,…,8)。CSV是指某分项费用的变化对次均住院费用结构变动的影响大小,其定义为各分项费用结构变动值的绝对值在总的结构变动度中所占比重[4-5]。

2 结果及结论

2.1 基本情况

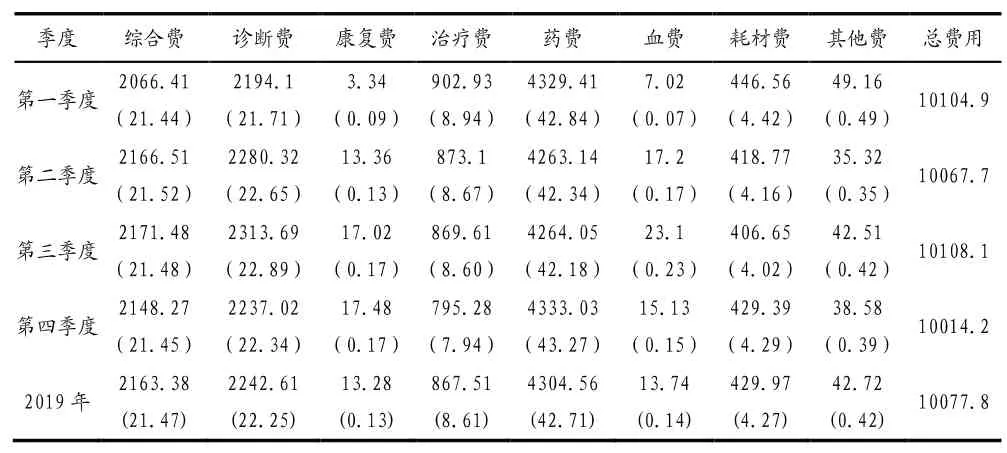

2019年M市施行按疾病诊断相关分组付费,亏损病例的次均费用为10077.8元,全年总体趋于平稳。各分项费用中次均药品费为4304.56元,占42.71%,其余分项费用占比大小依次是诊断费、综合费用、治疗费、耗材费、其他费用、血费及康复费用,其中药费、诊断费和综合费三项费用之和占比达86.43%,康复、治疗费用占比较低,详见表1。

表1 亏损病例2019年次均费用(元)及构成比(%)

2.2 灰色关联分析结果

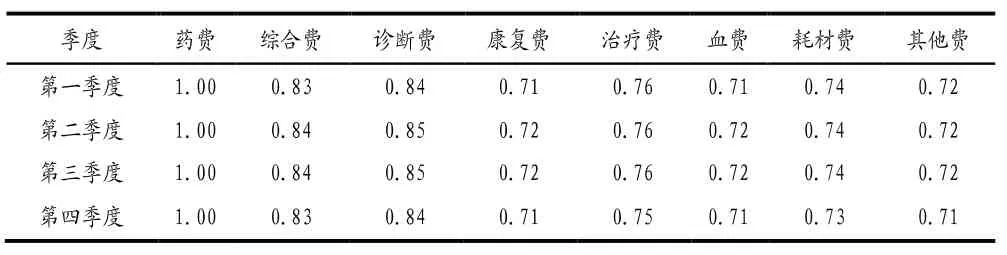

根据灰色关联分析结果可知,亏损病例所有分项费用关联系数均在0.7以上,其中药费、诊断费、综合费用关联系数均在0.8以上,且药费关联系数在四个季度中保持在1。由此可见药品费是慢阻肺患者住院费用的首要影响因素,因此保障亏损病例患者的合理用药是控制慢阻肺患者住院费用的关键,详见表2。

表2 2019年各季度亏损病例次均费用关联系数

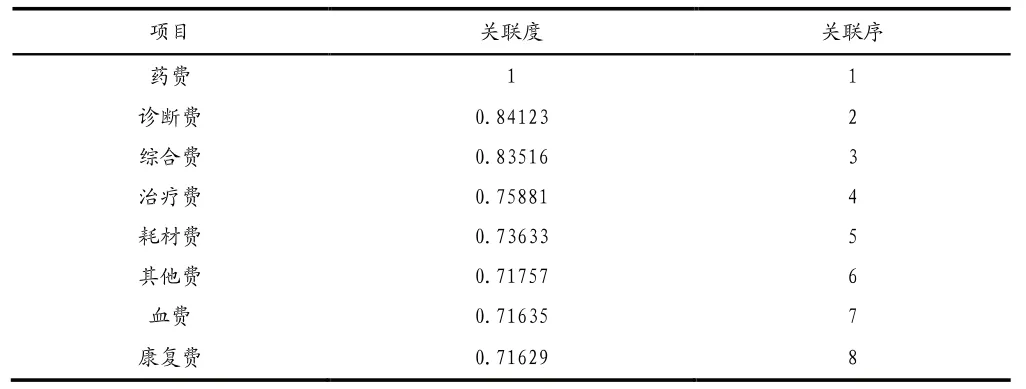

由关联度和关联序可知,关联度最大的是药品费用,其他依次为诊断费、综合费和治疗费;血费和康复费用在总费用中所占比例较小,这与亏损病例住院费用内部构成情况相同,详见表3。因此,为了减少亏损,医院在对该DRGs组进行费用精准控费时应重点关注药品费用、诊疗费用以及综合费用变化,关注医务人员不合理用药、滥开“大检查”、“大处方”等过度医疗行为。

表3 亏损病例2019年次均住院费用关联度及关联序

2.3 结构变动分析结果

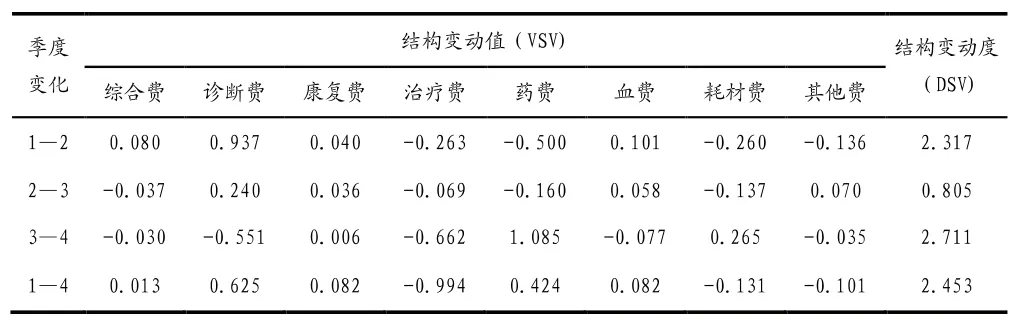

由结构变动分析可知,亏损病例次均住院费用结构变动度为2.453,季均结构变动度为2.072,其中在第二至第三季度结构变动度仅为0.805。从各分项费用结构变动值来看,其中康复费用各季度均为正向变动,治疗费用各季度均为负向变动,其余各分项费用均呈现出正负交替变动,详见表4。

表4 亏损病例2019年次均费用结构变动值及变动度(%)

由各分项费用结构变动贡献率分析结构可知,从全年分项费用结构变化贡献率来看,治疗费(40.52%)、诊断费(25.49%)、药费(17.30%)为2019年该DRGs组亏损病例结构变动贡献前三位的分项项目,这三项费用累计贡献达到83.31%,其余分项项目在结构变动贡献率上较小。从分项费用贡献率季度变化来看,诊断费和药费在各季度中均有20%以上的贡献率,其余分项费用结构变动贡献率在各季度相对较小,详见表5。

表5 亏损病例2019年次均费用结构变动贡献率(CSV)(%)

综上,从上述分析结果可以看出亏损病例分项费用结构存在的三个问题:一是结合表1、表2、表4、表5可知药品费用占比42.71%,关联系数为1,结构变动值为0.424,结构变动贡献率为17.30%,药品费是总费用的主要组成部分,且药品费用对总费用的影响仍在不断加大。二是由表4可知第二到第三季度的结构变动值仅为0.805,明显低于其他季度结构变动,其原因主要是因为第二到第三季度间各分项费用结构变动值明显减小,尤其是诊断费、治疗费、药费变动较大。三是由表4可知,治疗费在四个季度均呈现出负向变动,说明治疗费对总费用的影响在不断减小,结合表5结果显示,治疗费贡献度为40.52%,可以得出治疗费对总费用影响不断减小的趋势在逐渐增大。因此药品费、治疗费、诊断费是亏损病例控费方向。

3 分析与讨论

3.1 药品费是亏损病例住院费用过高的主要原因

慢阻肺作为一种反复发作的慢性病,大多依赖住院治疗,患者病情的逐渐加重引起住院人数和死亡率增加,是影响医疗费用支出的一个主要因素[6]。M市慢阻肺DRGs组ECX045中亏损病例数量最多,药品费用占比最大,是影响慢阻肺住院费用的重要原因,2019年该病组亏损病例中药品费占比达42.71%,距离“十三五”规划中要求的药占比控制在30%以下的目标相差甚远。造成这些病例药品费用偏高主要有以下三方面的原因:一是这些病例中多为老年人,平均年龄在75岁左右,合并症较多,需要大量药物来控制和缓解症状;二是次均费用与病情严重程度呈正相关,病情越严重则用药越多;三是可能存在医生的诱导需求或滥开处方、不合理用药等行为。

3.2 亏损病例住院费用内部结构不合理

支付方式作为一种改革手段和工具,医院在进行医院精细化管理时应借助DRGs的指标和功能,实时关注各项费用变化情况,制定相应的精细化管理措施。从M市2019年改革总体来看,以亏损病例为例,不仅体现医务人员劳务价值的治疗费用每个季度呈现出负向变动,而且治疗费用结构变动贡献率在全年贡献最大达40.52%,治疗费用结构变动度在这些亏损病例中不增反减,带来的结构变动影响仍为最大,由此说明以体现医生劳务价值的治疗费用的变化对次均住院费用结构变动的负向影响不断加大。因此在精细化管理的同时医院不仅仅要控制不合理费用的增加,医保部门也要合理调整医疗服务价格。

3.3 亏损病例是控费的焦点

按疾病诊断相关分组付费是医保按照病例所进入的诊断相关组的付费标准进行支付,实现从被动买单向主动控制的转变。相较于传统的以按服务项目付费为主的后付制、DRGs-PPS既避免了后付制存在诱导服务需求的风险,也避免了总额预付下可能存在医疗机构推诿患者的潜在风险[7]。虽然M市DRGs改革以来医疗费用增幅放缓,但仍存在着部分病例出现严重超出定额标准,这些病例的费用控制成为支付方式改革下费用控制的难点。因此在医院实施DRGs改革下控制医疗费用不合理增长的同时应该重点关注入组病例中超出定额标准的病例,及时探究和分析这些病例费用不合理增长的原因,实现从被动控费向主动控费转变,从而达到精准控费的目的。

4 建议

4.1 杜绝不合理用药现象,控制药品费用占比

我国医疗机构药品控费改革的重点主要集中于药品生产和流通环节中产生的药品价格虚高现象,目前此类政策已经基本实施,但药品使用环节中出现的大处方、错误用药等情况屡禁不止,导致医疗机构进一步降低药品费用遭遇瓶颈[8]。根据“十三五”深化医药卫生体制改革规划中要求的药占比控制在30%以下的目标,严格控制药品费用占比,减少医生逐利行为。一是要持续推进开展药品“阳光采购”、“带量采购”措施,不断降低药品及耗材采购成本[9]。二是要完善药品使用过程监督体系,监督医生滥开处方、不合理用药行为,将相关指标纳入医生绩效考评。

4.2 调整费用结构,精准控费应与体现医务人员劳务价值相结合

从亏损病例来看,体现医护人员劳务价值的治疗费用、康复费用与药品费用、诊断费用相比依然处于较低水平,而这些项目占比过低会在一定程度上影响医护人员的工作积极性,因此应在控制药品不合理使用、滥开检查的同时,注重调整项目收费,腾笼换鸟,提升医护人员劳动价值,形成正确的费用导向。应将实施DRGs改革控制费用增长和调整医疗服务价格相结合,一是建立精准的成本核算体系和严格的价格监管机制,推动价格精细化、加强成本核算,使医务人员的技术劳务价值得到更好的体现[10]。二是借助DRGs临床路径管理,监督过度检查、过度医疗行为,将投入与产出等主观指标纳入公立医院人员绩效考核体系,形成以质量为导向的价值医疗。三是鼓励慢阻肺患者加强自我预防和轻症康复治疗,适当提高康复人员的劳动报酬,一方面可以减轻患者的疾病治疗的经济负担,另一方面可以提升康复人员积极性。

4.3 将DRG结算原则与费用精细化管控相结合

M市DRGs付费按照“总额控制、病组赋值、月预结算、年度清算”的原则,同时为了保证改革平稳过渡,试点医院入组病例实际发生总费用低于按DRGs组定额支付标准的,医保基金按定额支付,高于DRGs组定额支付标准的部分由医保基金和试点医院按比例分担。由此可见医院不合理的医疗服务项目将会导致医院自身亏损,尤其是对于超出DRGs定额标准的病例来讲医疗费用控制应是当务之急。医院可以从以下两方面入手。一是结合医保付费原则,根据医院收支情况按月了解医院盈亏,对于超出定额标准的病例剖析分项费用变化,制定针对性控费措施;二是可以借助DRGs相关指标如时间消耗指数、费用消耗指数,医院内部可以进行科室间和医师之间比较,针对亏损较为严重的科室和医生制定奖惩措施,实现精细化管理的目的[11]。

猜你喜欢

卫生软科学(2022年9期)2022-09-15

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

北京广播电视报(2019年11期)2019-04-22

留学(2018年8期)2018-05-14

故事作文·低年级(2018年3期)2018-04-08

人民周刊(2016年10期)2016-06-02

安徽医学(2015年3期)2015-06-01