基于中国企业资本资产定价模型有效性的实证检验

2021-12-17 15:24王伟杰陶沙李姜悦侯为波

淮北师范大学学报(自然科学版) 2021年4期

王伟杰,陶沙,李姜悦,侯为波

(淮北师范大学 数学科学学院,安徽 淮北 235000)

0 引言

随着经济的迅猛发展,中国股市出现投资高涨的现状.大多数股票投资者的投资能力较弱,为获得高额收益,转手率高,出现投机行为过度的现象.资本资产定价(Capital Asset Pricing Model,CAPM)模型确定资产风险及其期望收益率之间关系的预测方法.不仅量化投资者的投资风险和收益,而且还可以使用统计方法对其进行实证检验,因此广泛应用于投资决策和公司理财等领域.中国股市还有较大的发展空间,因此借助中国不同上市企业对CAPM模型的有效性进行检验十分有意义.

自从CAPM模型推出后引起广泛的关注,实证分析结果有的说有效,有的说无效.国外的研究结果显示有效的有,Black等[1]选取1931—1956年美国纽约证券交易所的上市股票为研究对象实证检验,结果显示高风险的股票其预期收益率并不高,低风险的股票收益率却较高.Banz[2]提出小公司效应,发现市值较小的公司投资组合的收益率更高.实证结果显示无效的有Fama等[3]对CAPM模型进行横截面检验分析,结论是CAPM模型可能并不成立.Roll[4]提出Roll批评,指出在现实资本市场中,完全有效的投资组合基本上很难实现.

1990年12月上海证券交易所的成立,中国资本市场得到发展和完善,金融产品层出不穷.因此需要一个较完整的定价理论来对各种金融产品进行估价,减少错误定价所带来的金融资源错配问题,以提高资金的使用效率.国内学者证明CAPM模型有效的研究有,靳云汇等[5]选取1997—2000年的496支股票为研究对象,结果表明,用综合指数代表市场组合是有效的,除系统性风险外,还有因素影响着股票的收益率,因此股票的收益率与系统性风险之间不存在简单的线性关系.吕长江等[6]证实在中国证券市场内CAPM模型是成立的,β系数不存在显著的差异.许涤龙等[7]选取2000—2002年的数据进行检验,发现样本股票的收益率与β系数之间呈线性.刘兰姝菲[8]对我国医药类上市企业资产预期收益率的测算研究,结果表明多因素CAPM模型可较好地解释收益率的波动,市场风险对收益率有影响但影响程度不大.汪昕[9]选取2011—2018年创业板月度数据为样本对5因子模型和3因子模型比较,结果显示经3因子模型调整后盈利能力及投资风格效应显著,5因子模型有较强的解释能力.实证结果显示CAPM模型无效的有,孙刚[10]选取2002—2003年沪市的上证30指数成份股数据检验,结果表明与CAPM模型的结论不一致.秦勤[11]采用时间序列回归与横截面回归的方法对我国A股市场股票进行CAPM模型检验,结果表明CAPM与我国目前的股市不是十分吻合,但其适应性逐年增强.徐建卫[12]选取451家上市公司的数据为样本,对β系数时变性影响因素进行分析,研究发现公司规模、财务结构、盈利能力、成长性和市值比等因素是造成β系数不稳定的重要原因.王玥婷[13]选取6只股票在2018年的相关数据为样本对β系数、股票行情不稳定的原因实证,结果显示有2支股票的β值较大,其他4支股票β值不大于1,因此这6家公司在经营管理上存在经营不善的问题,使得风险加大导致β值不稳定.斯微惟[14]选择2个不同领域公司的数据比较其β值,结果表明CAPM模型存在一些需要解决的问题,CAPM模型必须是可行的和CAPM模型大部分应用集中在对未来的预测上,但数据是从过去的工作中获取的.韩焯林等[15]选取2006—2008年沪深市场29个行业和港股市场4个行业的数据从模型的拟合能力、预测能力及行业配置能力进行分析,结果表明港股市场中西方业界普遍采用多年的CAPM模型作用有效,沪深股市中该模型没能有效定量风险和对应风险所带来的预测回报率,呈现“风险越大,实际回报率越低”的问题.

本文选取43家上市企业从2012年9月4日至2020年3月31日的日收盘价数据为样本回归分析,讨论CAPM模型在中国股市的有效性,预测未来收益率的准确度,并将这43家上市企业视为一个投资组合,对CAPM模型作进一步的有效性研究.研究结果显示,CAPM模型对不同的企业的有效性差异较大,其中拟合优度大于0.5的占6.98%,大于0.45的占23.26%,大于0.4的占39.53%,小于0.2的占9.30%.投资组合的有效性的拟合优度为0.878 9,单一企业中中信证券的拟合优度最好,仅为0.594,远远低于等量投资组合的拟合优度,即CAPM模型对等量投资组合在一定程度上是有效的.

1 理论模型

CAPM模型是在风险资产期望收益均衡基础上的预测模型.哈里·马科维茨[16]于1952年在《证券组合选择》中提出均值—方差理论.1964年Sharpe等[17]在此基础上将其发展成CAPM模型,首次从理论上给出资产定价模型.CAPM模型阐述把资产预期收益与预期风险之间的理论关系用线性关系表达,CAPM模型数学表达式为

其中,E(ri)为单一资产或投资组合的期望收益率,rf为无风险收益率,E(rm)为市场组合的期望收益率,βim为资产的系统风险系数,描述资产回报率对市场变动的敏感程度,可用于表示单一资产或投资组合的系统性风险或不可分散性风险.CAPM模型方便之处在于其将繁琐的资产定价过程用简单的数学公式来表达出来.计算β系数方便投资者以其为依据对各项资产进行分类,实现对资产的最优配置.β系数反映资产对市场价格变化的敏感程度,利用β值的不同对不同资产进行归类.归类方法如下:当β<1时资产波动性小于市场价格波动性,投资该资产无法获取好的回报,但可帮助投资者降低产生亏损的概率,称为防御性资产;当β>1时资产的价格波动性大于市场的价格波动性,此时该资产会面临比市场更大的损失,称为进攻性资产;当β=1时表明购买该资产获得的收益率与市场收益率相同,即与市场有着相同的损失,因此称为中信资产.

2 数据的选取和处理

2.1 样本选取

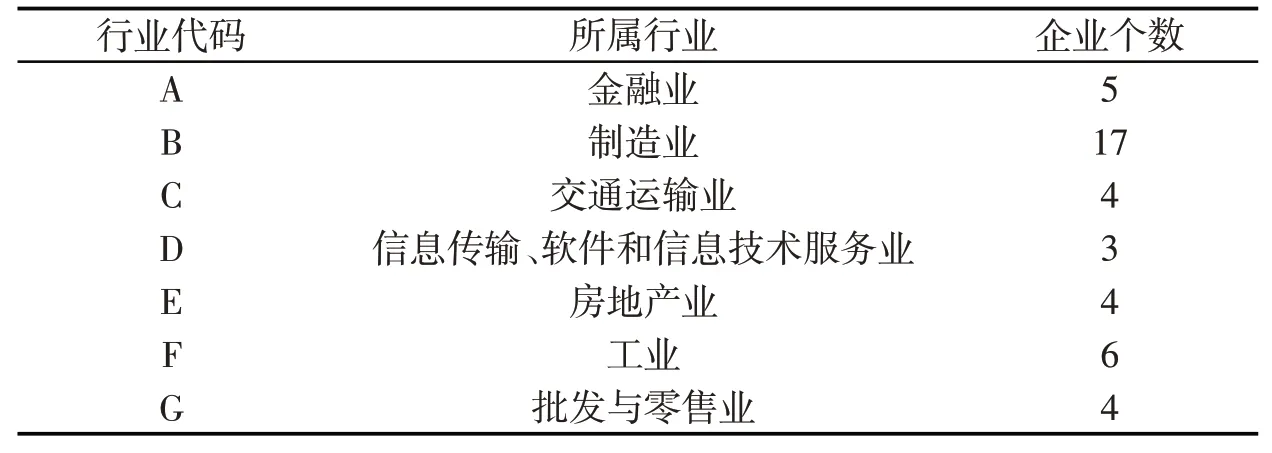

本文的样本数据均来源于雅虎财经网站,随机选取中国股市43家上市企业的股票日收盘价数据作为研究对象.因2008年全球金融危机的爆发,中国股市深受影响,表现出股市动荡剧烈、股票市值一度探底,随后中国金融市场逐步发展完善,股市走势趋于平稳,因此选取的样本区间为2012年9月4日至2020年9月28日,共1 959个样本观测值.本文对此时间段内的股票数据进行研究,可减少金融危机带来股票平均收益异常的现象.选取的样本股分别涉及到中国的A金融业,B交通运输业,C制造业,D信息传输、软件和信息技术服务业,E房地产业,F工业和G批发与零售业等.

表2 43家上市企业的股票的相关信息

2.2 无风险利率的选择

无风险利率指把资金投资于没有任何风险的对象所能得到的收益率.短期国债是指一国政府为满足先支后收所产生的临时性资金需要而发行的短期债券,美国和英国将短期国债称为国库券.短期国债是一种几乎没有风险的有价证券,本文选择3年期国债的利率作为无风险利率.数据显示3年期的国债利率在4%左右,其换算成日利率为0.003 65%.

2.3 总市场收益率的选择

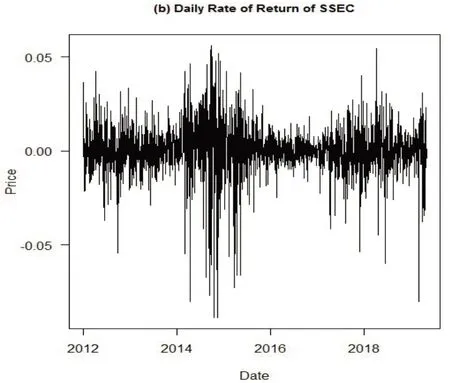

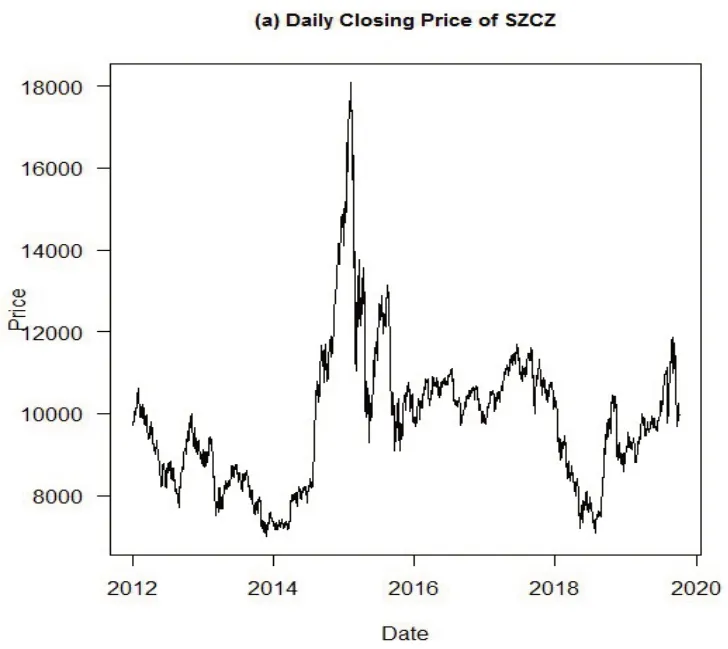

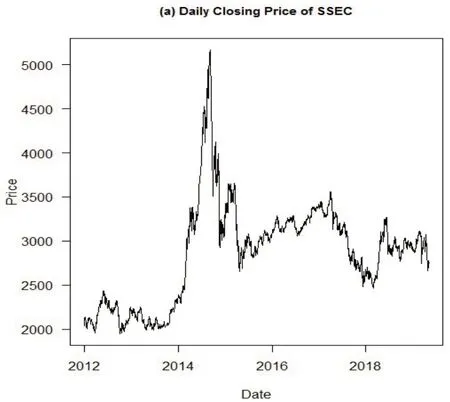

从中国经济市场选择总市场收益率,经对比分析选取上证所综合指数(SSEC)的日对数收益率为总市场收益率.本文在确定总市场收益率时,从中国沪深两市现有的市场指数中进行选择.上证所可供选择的市场指数有上证综指、上证A指、新综指等,深证所可供选择的市场指数有深圳综指、深证A指、深证成指等.本文在确定总市场收益率时,从上证综指和深证成指中选择,下面分析上证综指和深证成指的具体情况.

图2 上证综指的日对数收益率序列的时序图

图3 深证成指的日收盘价及成交量的时序图

图4 深证成指的日对数收益率序列的时序图

从图1~4可知,上证综指和深证成指的市场走势基本相似,直观体现两者的高度相关性.下面再根据表1的单位根检验进行分析上证综指和深证成指的p值均为0.01,小于0.05的显著水平,即都不存在单位根,拒绝原假设,因此时间序列均是平稳序列.

表1 各行业代码及企业个数

图1 上证综指的日收盘价及成交量的时序图

表3 上证综指与深证成指的单位根检验

2.4 资产收益率的选择

由于收益率是代表一个完全的、尺度自由的投资机会的总结,资产收益率序列比日收盘价格更易处理且有较好的统计特点.资产收益率有2种,即简单净收益率和连续复合收益率.假设投资者在某个周期内拥有某种资产,从第t-1天到第t天,其简单净收益率为

其中Pt是t时刻的资产价格.资产的简单净收益率的自然对数称为连续复合收益率,其计算公式为

其中pt=lnPt.在通常情况下,连续复合收益率近似服从正态分布,且有较好的统计特点即可提高时间序列的平稳性,故本文选取连续复合收益率.

3 检验方法和实证结果

3.1 检验方法

下面将采用普通最小二乘法(ordinary least squares,OLS)对数据进行拟合,OLS的基本原则是最优拟合直线使得各点到直线的距离之和最小.CAPM模型显示投资者的收益来自两部分,一是不可预期的收益,即超额收益Zi=Ri-Rf;二是可预期的收益,即补偿市场性风险的收益.因此对于给定的投资组合,若已知投资组合的期望收益率和市场组合的期望收益率,可通过分析期望收益率与β系数之间是否呈现线性关系来检验CAPM模型是否成立.先对期望收益率与β系数进行估计,再判断期望收益率与β系数之间的关系.考虑线性回归模型,将股票i的超额收益率Zi对市场组合的超额收益率Zm进行回归,市场模型为

其中Zi称为被解释变量,Zm称为解释变量,εi称为扰动项,αi表示截距,βi表示待估计参数.由于模型中假设Cov[Zm,εi]=0,故有

本文选取被解释变量为各股票的期望收益率与无风险利率之差,解释变量为SSEC的期望收益率与无风险利率之差,通过回归计算β值并检验其是否符合CAPM模型.数学模型为

其中rit表示某企业i在t时期的期望收益率,rMt表示SSEC在t时期的收益率,rft表示t时期的无风险收益率,αit表示某企业i回归后的截距项,βi表示某企业i的β值,εi表示随机误差项.当截距项α=0时,CAPM模型在中国股市的效用性较好,否则CAPM模型的效应性就较差.

3.2 实证结果

下面使用R软件对随机选取的43家上市企业进行编程并给出相应的分析过程.选取样本时间段为2012年9月4日至2019年9月30的数据进行最小二乘法拟合,得到其拟合优度按由高到低的顺序排序,如表4所示.

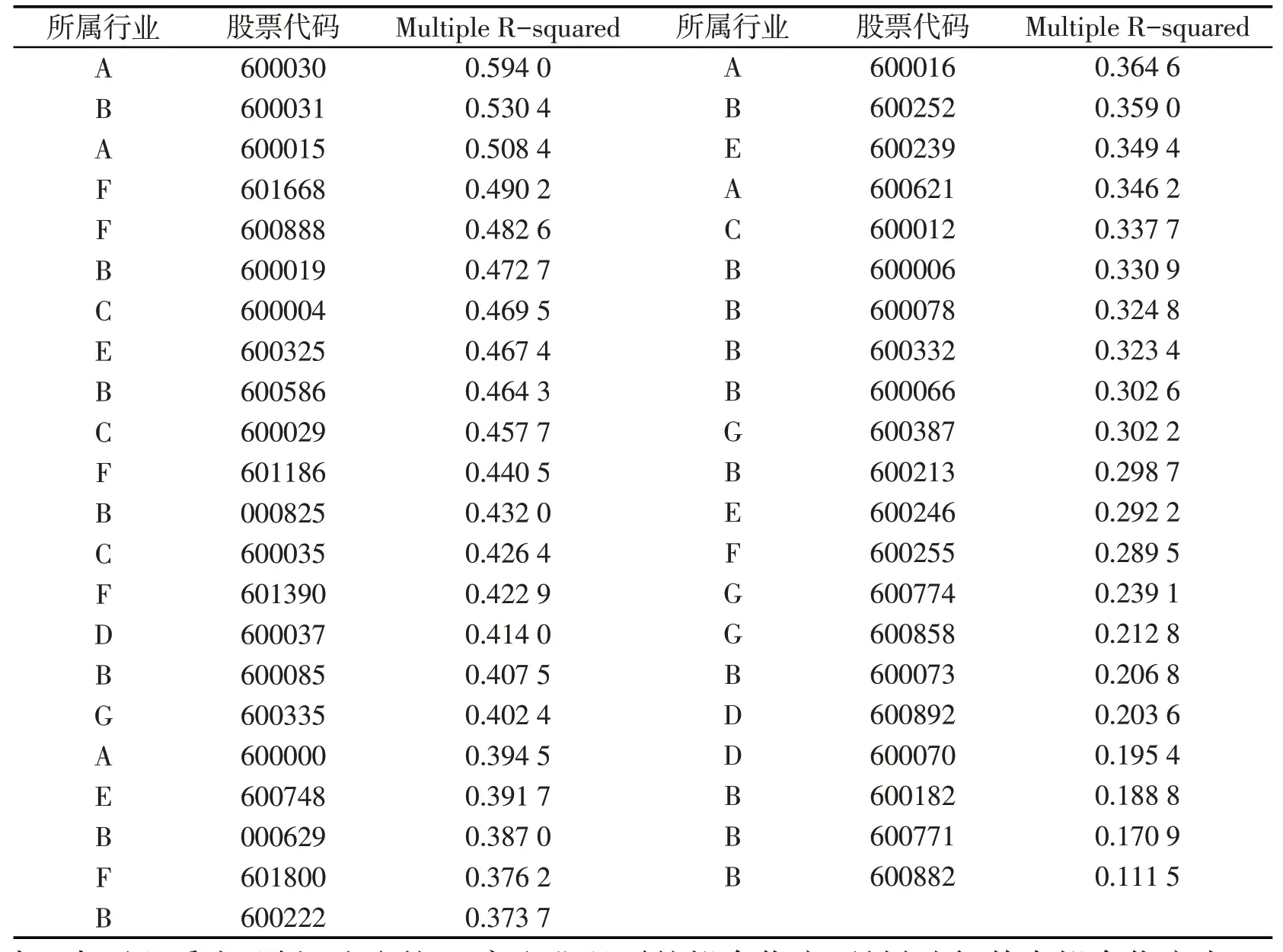

表4 43家上市企业的拟合优度

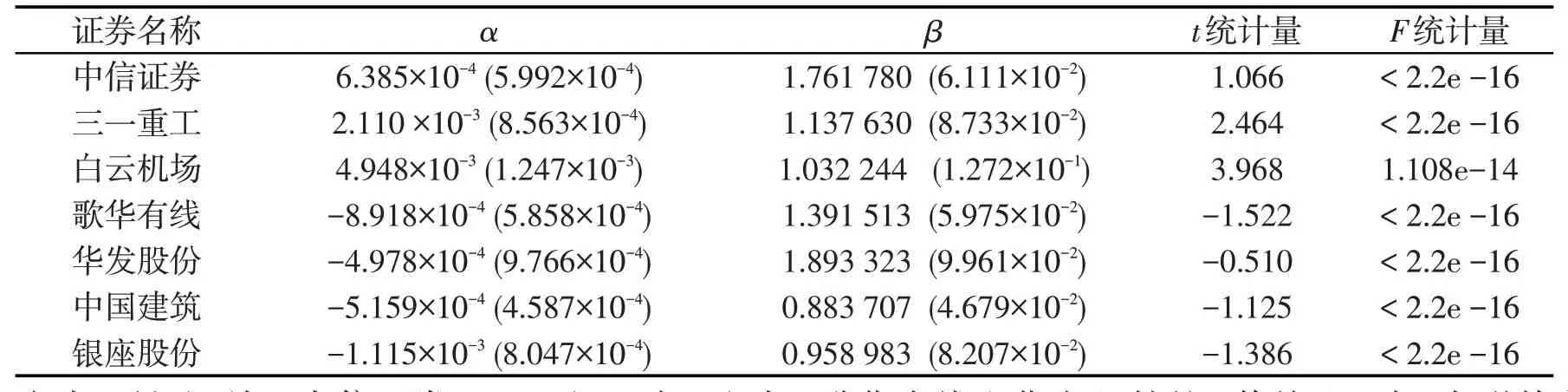

从表4中可以看出,随机选取的43家企业股票的拟合优度不尽相同,其中拟合优度大于0.5的占6.98%,大于0.45的占23.26%,大于0.4的占39.53%,小于0.2的占9.30%.下面从选取的每个行业中选取拟合优度最高的企业进行回归分析,计算相应的α与β值.这些企业分为中信证券、三一重工、白云机场、歌华有线、华发股份、中国建筑和银座股份,共7家企业,其回归结果如表5所示.

表5 企业的样本数据回归结果

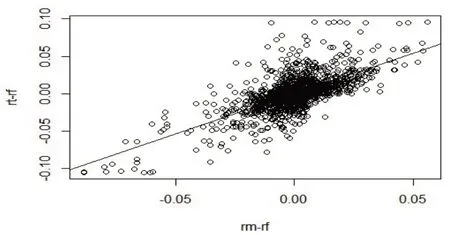

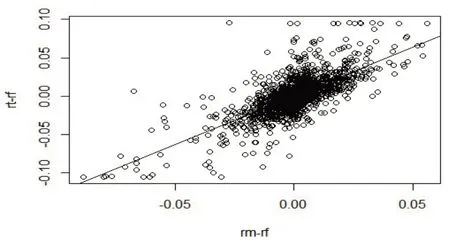

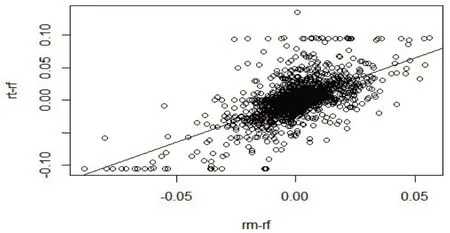

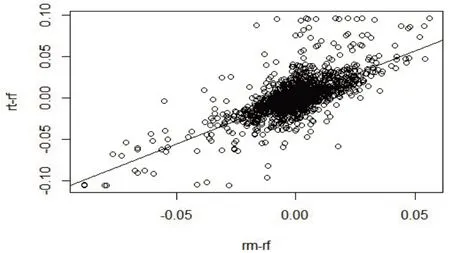

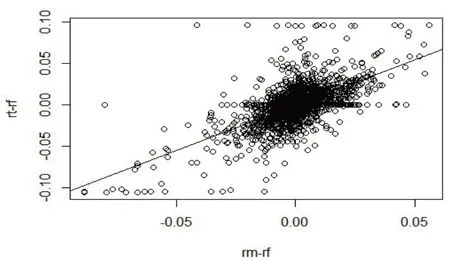

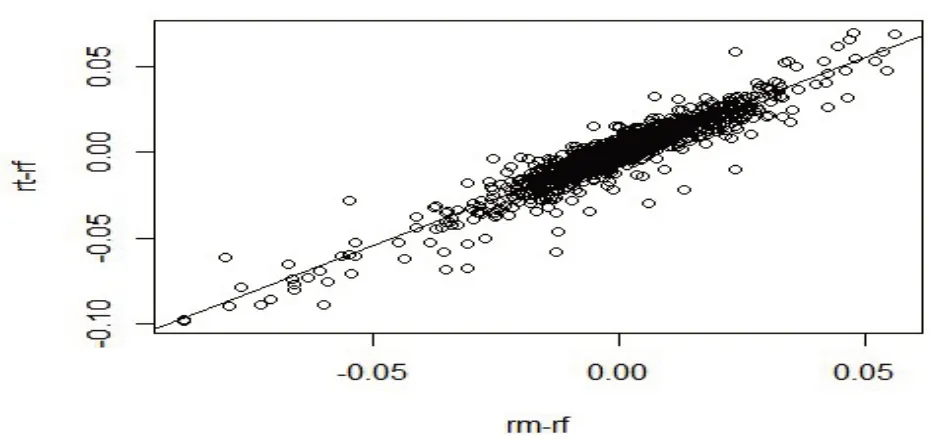

由表5所示的回归结果可知,这7家企业的β值均大于1,表明其市场风险均大于整个股市的系统风险.除白云机场的截距项α对应的t统计量大于1.96,其余6家企业的截距项α对应的t统计量小于1.96,表明在95%置信水平下,接受α=0的原假设.而这7家企业的F统计量的值小于2.2e-16,表明方程整体显著.因此CAPM模型对这7家企业在一定程度上是有效的.图5~11分别表示各企业的期望收益率与无风险利率之差和SSEC期望收益率与无风险利率之差的散点图.

图5 中信证券回归散点图

图6 三一重工回归散点图

图7 白云机场回归散点图

图8 歌华有线回归散点图

图9 华发股份回归散点图

图10 中国建筑回归散点图

图11 银座股份回归散点图

3.3 超前预测及相关结论

下面选用表5中相应的α和β值来预测这7家企业预期1个月至预期6个月企业期望收益率,并通过方差来反应企业期望收益率的真实值与预测值的有效性.即预测从2019年10月1日至2020年3月31日企业的期望收益率,并根据预测结果分析与真实的企业期望收益率之间是否基本一致,即误差在可以解释的范围内.

从表6中观察出,中信证券预期1个月、三一重工预期2个月、白云机场预期3个月、歌华有线预期3个月、华发股份预期1个月、中国建筑预期6个月和银座股份预期3个月的方差值较小,所以各企业的真实期望收益率与预测期望收益率吻合程度较高,因此使用历史数据计算的参数α和β值对预测1个月至3个月的结果较准确.中信证券预期6个月、三一重工预期6个月、白云机场预期1个月、歌华有线预期5个月、华发股份预期4个月、中国建筑预期3个月和银座股份预期1个月的方差值最小,所以各企业的真实期望收益率与预测期望收益率吻合程度较低,因此使用参数α和β值对预测4个月至6个月的数据不够准确.

表6 7家企业预测的收益率与真实收益率的方差值

从上述分析过程中可以看出,CAPM模型对预期1个月至2个月的预测结果最接近真实值,对未来5个月或6个月的预测结果偏离真实值相对较远.随着预测数据量的增加,预测的结果逐步减弱.本文选取的7家企业中,对未来数据预测结果相对较好或拟合程度较优的是中信证券和三一重工,相对较差或拟合程度较差的是歌华有线和银座股份.

3.4 加权超前预测及结论

为进一步分析历史数据对未来数据的影响程度,下面分别选取这7家企业从2019年5月1日至2019年9月30日的历史数据来进一步预测未来1个月和2个月数据的有效性.由于历史数据的远近程度对未来数据的影响程度是不同的,所以采用对历史数据加权的方法来分析.本文对选取的历史时间段进行加权,其从2019年5月1日至2019年9月30日的权重之比为1:2:3:4:5,对这段时间的数据采用最小二乘法进行回归分析,结果如表7所示.

表7 7家企业的样本数据加权后的回归结果

由表7所示可知,中信证券、三一重工、白云机场、歌华有线和华发股份的β值均比1大,表明其市场风险大于整个股市的系统风险,中国建筑和银座股份的β值比1小,表明其市场风险小于整个股市的系统风险.中信证券、歌华有线、华发股份、中国建筑和银座股份的截距项α对应的t统计量均明显小于1.96,表明在95%置信水平下,接受α=0的原假设.三一重工和白云机场的截距项α对应的t统计量均明显大于1.96,表明在95%置信水平下,不能接受α=0的原假设.F统计量的值小于2.2e-16,表明方程整体显著.因此CAPM模型对我国的金融业,交通运输业,制造业,信息传输、软件和信息技术服务业,房地产业,工业和批发与零售业在一定程度上是有效的.

下面选用表7中的α和β值来预测这7家企业在未来1个月、2个月和3个月的企业的期望收益率,通过方差来反应企业期望收益率的真实值与预测值的有效性.即预测从2019年10月1日至2020年12月31日企业的期望收益率,根据预测结果分析与真实的企业期望收益率之间是否基本一致,即误差在可以解释的范围内.

从表8可以看出,中信证券、三一重工、歌华有线和中国建筑的预期2个月的拟合结果较好,所以真实期望收益率与预测期望收益率吻合程度好,因此使用历史数据加权后拟合的CAPM模型中计算出来的参数α和β值对预测2个月的数据较准确.华发股份和银座股份预期1个月的拟合结果较好,所以其真实期望收益率与预测期望收益率吻合程度好,即使用历史数据加权后拟合的CAPM模型中计算出来的参数α和β值对预测1个月的数据较准确.白云机场预期3个月的拟合结果较好,所以其真实期望收益率与预测期望收益率吻合程度好,即使用历史数据加权后拟合的CAPM模型中计算出来的参数α和β值对预测3个月的数据较准确.

表8 不同企业加权预测的收益率与真实收益率的方差值

3.5 投资组合对资本资产定价模型的拟合效果分析

基于上述研究结果观察到,CAPM模型对单支股票的拟合效果的差异十分明显,模型的拟合优度相对较差.下面将本文随机选取的43家上市企业视为一个投资组合,选用这43家上市企业的等概率期望收益率来作为整个投资组合的期望收益率,选用SSEC作为总市场的收益率,选择三年期国债利率作为无风险利率,对CAPM模型作进一步的有效性研究,回归结果如表9所示.

表9 43家企业投资组合的回归结果

由表9所示的数据可知,选取43家企业组成的等量投资组合作为研究样本,因此投资组合的1 719个样本数据的回归结果为

其β值为1.091比1大,表明其投资组合的市场风险大于整个股市的系统风险.截距项α对应的t统计量为0.602,明显小于1.96,表明在95%置信水平下接受α=0的原假设.F统计量的值小于2.2e-16,表明方程整体显著.投资组合的拟合优度为0.878 9,在表4中可以看出,单一企业中拟合优度最好的企业是中信证券,其拟合优度为0.594 0,因此等量投资组合的拟合优度远远高于单一企业的拟合优度,因此CAPM模型对等量投资组合在一定程度上是有效的.

图12 43家企业等概率投资组合的回归散点图

4 结论

从以上的检验结果得到如下结论.

(1)43家企业的拟合优度不尽相同,研究结果显示CAPM模型对不同的企业的有效性差异较大,中信证券的拟合优度最好为0.594 0,妙可蓝多的拟合优度最差为0.111 5,拟合优度大于0.5的占6.98%,大于0.45的占23.26%,大于0.4的占39.53%,小于0.2的占9.30%.拟合优度最好的7家企业企业分为中信证券、三一重工、白云机 场、歌华有线、华发股份、中国建筑和银座股份.

(2)回归结果显示,7家企业的β值均大于1,表明其市场风险均大于整个股市的系统风险.除白云机场的截距项α对应的t统计量大于1.96,其余6家企业的截距项α对应的t统计量小于1.96,表明在95%置信水平下接受α=0的原假设.这7家企业的F统计量的值小于2.2e-16,表明方程整体显著.因此CAPM模型对这7家企业在一定程度上是有效的.

(3)加权回归结果显示,中信证券、三一重工、白云机场、歌华有线和华发股份的β值均比1大,表明其市场风险大于整个股市的系统风险,而中国建筑和银座股份的β值比1小,表明其市场风险小于整个股市的系统风险.中信证券、歌华有线、华发股份、中国建筑和银座股份的截距项α对应的t统计量均明显小于1.96,表明在95%置信水平下,接受α=0的原假设.三一重工和白云机场的截距项α对应的t统计量均明显大于1.96,表明在95%置信水平下不能接受α=0的原假设.F统计量的值小于2.2e-16,表明方程整体显著.因此CAPM模型对我国的金融业,交通运输业,制造业,信息传输、软件和信息技术服务业,房地产业,工业和批发与零售业在一定程度上是有效的.

(4)中信证券、三一重工、歌华有线和中国建筑的预期2个月的拟合结果较好,所以真实期望收益率与预测期望收益率吻合程度好,因此使用历史数据加权后拟合的CAPM模型中计算出来的参数α和β值对预测2个月的数据较准确.华发股份和银座股份预期1个月的拟合结果较好,其真实期望收益率与预测期望收益率吻合程度好,即使用历史数据加权后拟合的CAPM模型中计算出来的参数α和β值对预测1个月的数据较准确.白云机场预期3个月的拟合结果较好,其真实期望收益率与预测期望收益率吻合程度好,即使用历史数据加权后拟合的CAPM模型中计算出来的参数α和β值对预测3个月的数据较准确.

(5)选取43家企业组成的等量投资组合作为研究样本,该投资组合的1 719个样本数据的回归结果为β值大于1,表明投资组合的市场风险大于整个股市的系统风险.截距项α对应的t统计量为0.602,明显小于1.96,表明在95%置信水平下接受α=0的原假设.F统计量的值小于2.2e-16,表明方程整体显著.投资组合的拟合优度为0.878 9,单一企业中拟合优度最好的企业中信证券的拟合优度为0.594,因此等量投资组合的拟合优度远远高于单一企业的拟合优度,因此CAPM模型对等量投资组合在一定程度上是有效的.

猜你喜欢

湖南林业科技(2021年3期)2021-12-02

——拟合优度检验与SAS实现

四川精神卫生(2021年5期)2021-11-04

中国外汇(2019年20期)2019-11-25

商周刊(2018年19期)2018-10-26

指挥控制与仿真(2017年3期)2017-06-22

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

现代企业(2015年4期)2015-02-28