RCEP框架下前海人民币国际化的先行先试

2021-12-28 12:51米俣飞

开放导报 2021年6期

关键词:人民币国际化

[摘要] 2018年以来,人民币国际化进入新的发展周期。自贸区作为实行税收优惠和特殊监管政策的多功能经济性特区,在跨境贸易结算便利、资本自由流动、离岸金融业务创新方面具备先行先试的优势。前海作为大湾区金融对外开放的总枢纽、国际经贸规则压力测试的承担者、跨境金融治理合作的试验田,需要抢抓RCEP重大发展机遇,积极探索开展离岸人民币金融业务,推动离岸和在岸市场的规则与国际接轨;服务RCEP和“一带一路”建设,联动香港建设全球离岸人民币业务枢纽;支持前海参与跨境支付清算新机制建设,提高人民币在贸易投资中的使用;顺应RCEP对金融领域开放的要求,率先探索贸易投资项下的便利化措施;利用前海建设法治先行示范区优势,建立与国际接轨的金融对外开放制度环境,为推进人民币国际化发挥更加关键的作用。

[关键词] 自贸协定 自贸区金融创新 人民币国际化 前海

[中图分类号] F832.6 [文献标识码] A [文章编号] 1004-6623(2021) 0081-09

[作者简介] 米俣飞,深圳大学理论经济学博士后科研流动站、前海金融控股有限公司博士后创新实践基地博士后,研究方向:金融理论与实践。

一、引 言

自2001年我国加入WTO以来,包含《关于金融服务的附件》和《关于金融服务的第二附件》的《服务贸易总协定》(GATS)成为我国必须遵守的承诺。但是,受制于多哈回合僵局而停滞不前,WTO金融服务规则与经济现实之间的脱节问题愈发严峻。相对而言,在“欧元”之父蒙代尔最优货币区理论的指导下,欧盟逐步实现了金融服务贸易便利化、自由化与审慎监管规则的统一,推行了金融机构“单一通行证”制度,减少了成员国之间提供跨境金融服务的壁垒,大幅推动了欧盟国家间金融服务的一体化。

在此背景影响下,新一代自由贸易协定(简称“自贸协定”)逐渐成为国际金融服务规则升级的主要平台。《美墨加自贸协定》(USMCA)是在《北美自贸协定》(NAFTA)基础上发展起来的欧盟金融服务贸易规则之外的第二大区域金融服务贸易规则体系,采用“贸易+投资”的双重视角扩展了金融服务规则的适用范围,在负面清单制表基础上辅之以全环节国民待遇的方式,推动了金融服务跨境投资的自由化,“禁止本地化要求”则提高了金融信息的跨境流动与跨境处理。《跨太平洋伙伴关系协定》(TPP)超过95%的内容在《全面与进步跨太平洋伙伴关系协定》(CPTPP)得以保留,其与USMCA在金融机构的市场准入、新金融服务、审慎例外、特定措施透明度、支付和清算体系、信息转移方面的规定基本相同,该协议的文本内容将会对未来区域贸易协定中金融开放产生一定的示范效应。

人民币国际化自2009年起步以来发展迅速,整体经历了2009—2011年政策驱动、2012—2015年三季度资本项目开放、2015年四季度—2017年贬值预期下受阻,以及2018年至今“市场驱动+政策辅助”四个阶段。自2018年以来,人民币国际化进入新的发展周期,“推动人民币计价的大宗商品期货交易”“加快开放在岸金融市场”“鼓励人民币在‘一带一路国家使用”成为驱动人民币国际化的主要因素。2020年11月签署的《区域全面经济伙伴关系协定》(RCEP),降低了企业跨境贸易投资的壁垒和成本,为人民币国际化在新周期的推进创造了新的机遇和平台。以东盟为代表的RCEP成员国作为粤港澳大湾区对外合作的主要区域,其成员国金融市场的发展水平差异较大,人民币金融基础设施建设的广度和深度远远不足。近期,东盟正大力推进支付通道对接进程,以促进金融市场一体化。自由贸易试验区(简称“自贸区”)作为在国内部分地区设立的实行税收优惠和特殊监管政策的多功能经济性特区,在跨境贸易结算便利、资本自由流动、离岸金融业务创新方面具备先行先试的优势,人民币国际化与自贸区建设正成为相辅相成的“黄金搭档”。前海作为国家改革开放的战略平台,需要抢抓RCEP重大发展机遇,对标国际协定标准,研究推出更多贸易投资自由化、便利化的创新措施,为推动人民币在RCEP区域的使用发挥更加关键的作用。

二、自贸区推进人民币国际化的理论与实践逻辑

(一)在货币国际化中增强区域货币惯性

最优货币区理论和货币一体化理论分别从静态和动态视角给出了区域化货币的最理想状态:前者强调在最优货币区内,几种货币的汇率在进行经常交易和资本交易时互相盯住,保持不变,從而实现经济效益最大化;后者则更强调国际货币政策的动态协调,当前更多地被表述为“货币联盟”,并根据货币的种类、央行的数量、政策的独立性以及资本的流动性等情况,对“货币联盟”的强弱程度进行划分。

在最优货币区和货币一体化的安排下,货币惯性意味着货币使用者转而使用其他货币时存在的转换成本也会取决于域内其他使用者。从中国的实际情况来看,人民币国际化的实践正是从对外贸易结算入手,最初始于跨境贸易与直接投资过程中使用人民币结算,中国人民银行与各国中央银行签署双边本币互换协议,以及大力发展大宗商品交易中人民币的计价货币地位。RCEP的正式签署及生效,将有助于推动区域内以人民币作为计价货币的跨境大宗商品交易,利用生产要素的流动加速人民币的交易频度,积极参与区域内产业链、供应链和价值链融合,扩大结算规模和降低结算成本,放大人民币结算的集聚效应,并通过中国企业在当地开展贸易和投资活动,继而实现通过进口挤占渠道激发人民币交易的替代效应。

自人民银行率先在上海自贸区推出资金跨境便利政策以来,相关试点政策帮助浦东、前海等政策先行试点区域内企业,在跨境贸易和结算中节约了汇兑成本、规避了汇率风险、简化了结算手续、加快了资金周转,支持企业“走出去”的同时扩大了人民币跨境使用,也对促进与“一带一路”国家、RCEP国家的资金融通提供了更加便捷的渠道。随着人民币离岸资产规模的扩大以及在岸市场投资渠道的增加,自贸区为配合“一带一路”建设和RCEP的推进,将加强与香港、新加坡等离岸金融中心合作,向东道国提供更多基于人民币的离岸金融服务,人民币的货币惯性也将进一步得到增强。

(二)在金融一体化中联通在岸与离岸金融市场

离岸金融作为国际金融领域重大的制度创新之一,不仅对东道国或地区具有正向经济效应,在全球金融一体化进程中也发挥了积极作用。欧盟是当今世界区域金融一体化最成功的典范,共同金融政策的实施,有效地推进了欧盟单一金融市场建设的进程,形成了共同的货币市场、债券市场、股票市场、银行业监管规则及金融基础设施。RCEP进一步扩大了成员之间金融服务的市场准入,先行先试的自贸区内金融市场和金融机构也必然以“离岸”为基本特征,区内金融制度创新对适当放松金融管制提出了更高的要求,增加离岸金融制度安排并使其成为区内必要的金融基础设施,应当在国内自贸区创新政策中有所体现。

离岸金融最初是银行和其他代理机构向非居民提供的金融服务。伴随着20世纪80年代美国国际银行设施的出现,离岸和在岸的界限变得十分模糊,离岸金融业务聚集且发达成为国际金融中心的重要特征。从离岸与在岸关系来看,可将国际金融中心离岸金融业务分为四种类型,即内外一体型、内外分离型、分离渗透型、避税港型。香港、伦敦等国际金融中心均为内外一体型,在这些区域,资本跨境流动基本不受限制,交易主体以非居民等离岸机构为主,跨境基础设施可为世界范围的客户提供完整的金融服务。相对而言,在内外分离型的模式下,离岸账户和在岸账户实施分账管理,离岸交易和在岸交易严格区分,居民和在岸金融机构进入离岸市场须向金融管理当局申请获批;在分离渗透型的模式下,离岸账户、在岸账户在分立的同时也有一定程度的渗透,居民进入离岸市场无须向金融管理当局申请。

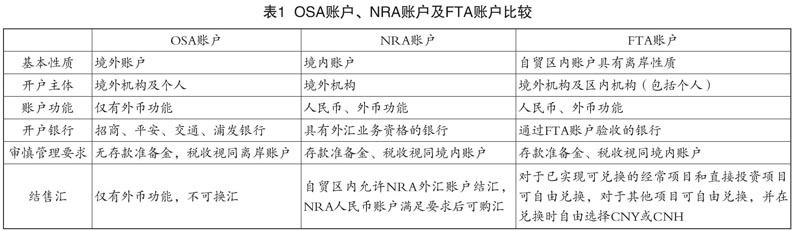

1989年,我国离岸金融业务开始起步,5家获批的中资银行允许为在香港注册的中资企业开办离岸账户(OSA)提供服务。2002年6月,人民银行共批准招商银行、深圳发展银行(现为平安银行)、交通银行和浦东发展银行4家在岸银行办理OSA并面向非居民开展服务。此后,非居民账户(NRA)、自贸区自由贸易账户(FTA)等作为离岸账户体系不断丰富着自贸区本外币跨境支付及外汇市场交易的离岸服务。OSA、NRA、FTA账户在结售汇、互相划转、存款准备金及所参与外汇市场上存在一定差异:OSA账户作为离岸账户仅有外币功能,但可与境外账户进行自由资金流动,且具有无存款准备金、无利息税等优势;NRA账户用于满足境外非居民开展符合政策规定的跨境资金交易需求,是开展CIBM直投①、跨境双向人民币资金池、自贸区银行发放境外人民币贷款、境外企业发行熊猫债等业务的重要通道;FTA账户作为与境外资金自由汇兑的账户,在自贸区直接投资、境内或境外融资、境内或境外投资、同名账户资金划转等方面享受很多便利(表1)。

除可向非居民提供服务的账户体系外,各自贸区根据自身定位及发展战略,充分利用中央授权开展离岸人民币业务的创新,如前海自贸区②探索跨境双向人民币贷款业务,浦东自贸区探索基于FTA的全功能型跨境双向人民币资金池,南沙自贸区探索基于“NRA+”账户的资金划转及远期购汇业务,浙江自贸区探索允许人民币进行油品贸易跨境结算。自贸区在离岸金融业务领域的大胆尝试,为我国离岸金融业务由内外分离型向有限渗透型逐步转型积累了经验。

(三)在区域货币合作中优化利率汇率定价机制

传统最优货币区理论认为经济一体化是货币一体化的基础,把生产要素流动性、贸易开放度、出口产品多元化、金融市场一体化和通货膨胀相似度作为衡量标准。欧盟通过有效整合上述要素,在推进一体化的过程中,经历了货币政策协调与合作、汇率政策协调与合作、汇率机制统一、货币联盟等过程,最终实现了区域货币合作的终极目标——统一结算货币欧元的发行。在亚洲范围内,为共同防范经济危机,日本曾率先提出在亚洲建立亚洲货币基金(AMF)的构想,以协助成员国从资本市场获得流动性资金,推动金融体系改革,参与国际规则制定。此后,中、日、韩及东盟又共同提出“清迈倡议”(CMI)、“清迈倡议多边化”(CMIM),决定在合作框架下建立区域货币合作机制。亚洲国家区域货币合作机制的深度和广度虽然远不及欧盟,但由于域内国家资源、贸易和产业结构等方面较强的互补性,区域货币合作能够推动区内国家减小因汇率风险受到的冲击,促进经济发展水平整体提高,区域货币合作的基础是存在的。

“一带一路”加强了沿线国家的经济合作,促进了沿线各国的货币合作和货币流通。2020年,中国与“一带一路”国家人民币跨境收付金额超过4.53万亿元,同比增长 65.9%,占同期人民币跨境收付总额的16%。其中货物贸易收付金额8700.97亿元,同比增长18.8%,直接投资收付金额4341.16亿元,同比增长72%。截至2020年末,中国与22个“一带一路”国家签署了双边本币互换协议,在8个“一带一路”国家建立了人民币清算机制安排。同时,通过陆港通、债券通、CIBM直投等有效渠道,境外人民币的投资需求得到了一定满足,所持有的境内人民币资产呈现出人民币存款规模显著下降、人民币债券与股票规模显著上升的特征,人民币在境内与“一带一路”国家之间的跨境循环体系基本形成。而自贸区以最便利的外汇管理措施及区内企业最旺盛的跨境投融资需求,在短期内资本项目无法实现开放的情况下,健全了人民币境外循环,强化了人民币市场化体系构建。

利率方面,2014年,上海自贸区率先取消企业小额外币存款利率上限,拉开了利率市场化改革的序幕。2015年,工商银行等8家银行的上海自贸区分行获批发行自贸区人民币跨境同业存单,完善了FTA账户体系下的利率定价机制。2016年,自贸区债券市场发行上海市政府30亿元人民币债券,为离岸人民币资金提供了新的投资选择。2017年,债券通北向通业务启动,其采用上清所、CMU①二级托管机制,与CIBM直投共同构成了境外机构投资者参与境内债券市场的渠道。2019年,上海自贸区完成国内首单挂钩LPR利率的浮动利率贷款,贷款端利率市场化扬帆启航。

汇率方面,2015年,上海自贸区开始允许区内具备资质的银行为境外机构办理人民币与外汇衍生产品交易,增加了外资机构参与在岸外汇市场的途径,有效提升了其对在岸外汇衍生品的交易需求。此后,上海自贸区率先开放外汇NRA账户结汇限制,促进了银行通过NRA账户吸收境外本外币存款,在境外人民幣流动性紧张、汇率价格存在单边预期的情况下,为完善离岸在岸汇率价格传导方面发挥了有效作用。此外,FTA账户建立后,形成了NRA账户外汇头寸适用于在岸汇率平盘、FTA账户及OSA账户适用于离岸汇率平盘的模式,有效限制了通过跨境资金流动进行CNY与CNH之间套利交易的空间。

猜你喜欢

人民论坛(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

资治文摘(2016年7期)2016-11-23

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31