家族企业代际传承与创新绩效关系探析

2022-01-19 00:14肖斌,卿松

福建商学院学报 2021年5期

肖 斌,卿 松

(集美大学 财经学院,福建 厦门,361021)

创新是推动我国适应高质量发展要求、合理构建制度体系的重要力量,也是企业保持生命力、增强核心竞争力的力量源泉。我国“十四五规划”强调,要坚定不移地贯彻创新,持续以改革创新为根本动力,并将创新能力显著提升作为今后五年经济社会要努力实现的主要目标之一。家族企业作为民营经济的重要组成部分,在推动中国经济高速发展中所起到的作用不可替代。改革开放以来,中国民营企业发展迅速,随着家族企业一代创业者、管理者年龄的增长,大多数家族企业将步入代际传承的重要阶段,二代家族成员逐渐参与到家族企业的管理中,并对企业的发展产生重要影响。然而由于一代、二代家族成员管理理念与战略规划的不同,二者对于企业发展的看法可能存在偏差,对企业研发投入抱有不同态度,进而影响家族企业的创新绩效。

一、文献综述

从现有文献来看,关于代际传承对家族企业影响的研究,主要聚焦于战略转型、企业绩效和研发投入三个方面。在代际传承对家族企业的战略转型影响方面,Benavides[1]等指出,代际传承会冲击家族企业的内部环境,导致内外部环境不协调,从而影响企业的平稳发展。为了应对此情况,家族企业通常会及时地进行战略变革,赵晶[2]130等的实证研究证明了处于代际传承中的家族企业倾向于选择与非代际传承企业相比差异更大的战略。但也有学者持不同的观点,如Laursen[3]等则认为,由于二代成员继承了一代成员的成功经验,对经营企业持保守态度,不会大幅度调整战略。

在代际传承对企业绩效的影响方面,汪祥耀[4]等立足于“利他主义”理论,认为二代的利他主义会增强企业内部管理弹性,并基于战略转型的调节作用实证证明了代际传承与企业绩效的正相关关系;而孙秀峰[5]等则从社会资本的角度出发,认为二代由于欠缺社会资本,缺乏灵活的管理应变能力,并利用181个家族企业的样本实证检验了代际传承对企业绩效的消极作用。

关于代际传承对企业研发投入影响的研究相对较少。一部分学者认为,二代成员本身的特点与积极的管理理念能够强化代际传承对研发投入的积极影响,如Jaskiewicz[6]等认为家族企业的代际传承在带来家族管理权更替、发展战略转变的同时,也是企业进行深入创新研发的一个重要机会;赵勇[7]等基于社会认同的视角,认为二代为了谋求社会认同会追求提升企业市场价值,从而加大研发投入力度。另一部分学者认为,当企业受到更强的家族控制时,代际传承将对研发投入产生消极影响,如朱沆[8]等指出二代为加强对企业的控制,会强化各项投入支出管理,削减研发方面的投入。

现有文献可能存在两个方面的局限:一是在评价代际传承影响的过程中忽视了其对于创新的影响。早期文献更多地利用财务指标和市场指标来衡量代际传承对于企业绩效的影响,而创新绩效作为衡量企业可持续发展能力的重要指标,值得更多关注。二是以往研究更多地关注代际传承对研发投入的直接影响,而对于代际传承和研发投入、创新绩效之间的作用机制还缺乏深入的研究。本文研究代际传承与创新绩效之间的关系及其影响路径,以期为代际传承中的家族企业实现创新与转型提供一些理论参考。

二、理论分析与研究假设

(一)代际传承与家族企业创新绩效

代际传承是指家族企业领导者将企业的经营管理传递给家族的晚辈或非家族成员[9]45。代际传承作为家族涉入企业的特殊表现形式之一,是衡量家族参与企业管理运营的重要代数,多数研究基于企业家社会资本理论、代理理论和社会情感财富理论等来分析其对企业创新绩效的影响。基于企业家社会资本理论,社会资本是行动主体合理利用其社会网络资源能力的体现,而二代成员的社会资本相对于家族一代来说普遍较弱,难以得到利益相关者的认可,导致了较高的资源获取成本,因而在创新方面的投入可能也较低;基于代理理论,家族的管理者相对于非家族高管,其出于家族与自身利益的考虑,会更关注企业的长期绩效,而创新活动对企业的长期存续至关重要,因而家族管理者更关注创新绩效的产出;基于社会情感财富理论,在中国传统文化的影响下,家族成员更为关注家族的跨代延续,因而维护家族声誉、促进家族成长的长期投资对家族来说更有吸引力,这有利于家族企业的创新投入。基于代理理论和社会情感财富理论,代际传承的存在对企业的整体创新绩效是有积极作用的,本文将以存在二代成员参与管理来判断是否存在代际传承。首先,存在代际传承的家族企业具有更强的控制性。当二代成员进入管理层时,家族企业的家族化程度加深,高管团队也更具备“家族化”特点,相对于非家族企业,家族企业成员受到传统的家族文化影响而更看重“自身家业”的长期发展,更注重创新绩效方面的战略规划。其次,存在代际传承的家族企业在缓解家族股东与职业经理人之间的代理冲突时有天然的优势。当家族中二代成员参与日常经营管理时,家族股东与管理层之间的利益关系更趋近,在创新活动中的代理问题更容易得到解决。最后,存在代际传承的家族企业更倾向于变革。当二代成员进入管理系统后,由于长期受到家族内部文化影响,以及出于谋求更高的家族认同感、创造良好家族企业形象的动机,会追求家族企业的创新与转型以维持家族企业活力、维系后续成员的跨代延续,促进企业的创新绩效。因此,提出假设:

H1:代际传承对创新绩效有正向影响。

(二)代际传承与家族企业研发投入

基于高阶管理理论,企业战略与高管的个人认知、个性特点有关,二代所受的教育背景、认知水平与一代均可能出现较大的差异,为了适应企业竞争,更倾向采用创新战略来追求企业的未来发展,从而增加企业研发投入。此外,基于国内现有的创新和制度环境,二代成员为延续家族企业的发展,会更注重企业核心技术的研发,从而对研发投入产生正面影响。同时,相对于职业经理人,存在代际传承的家族企业能更好地发挥家族成员的监督作用。二代成员加入高管团队能约束职业经理人利用信息不对称侵占企业利益的行为,进而保证家族企业能充分利用研发投入资金。因此,提出假设:

H2:代际传承对研发投入有正向影响。

(三)研发投入的中介作用

研发投入的强度体现了企业对创新的重视程度,研发投入包含相关研发设备的购置、研发人员的聘请与激励等,在企业的创新活动中占比和影响都较大。对于新兴产业,企业加大研发投入强度并强化薪酬激励将显著提高企业的创新绩效。加大研发投入强度有利于从企业内部推动创新,提高企业在新产品方面的产出,拉动创新绩效。此外,处于集体文化中的企业能从研发投入中获得更多的创新收益,家族企业的集体主义倾向更强,研发投入与创新绩效之间的关系更为明显。因此,提出假设:

H3:随着研发投入强度的提高,创新绩效也会提升。

企业研发能力依托于研发投入的强度,高强度的研发投入有利于激励研发人员、维持企业长期的创新活动。当家族企业存在代际传承时,相应的企业战略可能发生改变,进而选择不同的研发策略,研发投入强度也可能随之改变,最终对创新绩效产生影响。由此可见,研发投入作为中介,能间接传递代际传承的影响。因此,提出假设:

H4:代际传承通过研发投入间接对创新绩效产生影响。

三、研究设计

(一) 样本选择与数据来源

参照苏启林[10]等的研究,按照以下条件来筛选家族企业:第一,实际控制人能追溯到自然人或家族;第二,剔除不属于同一家族的多个自然人共同控股的企业;第三,存在两人以上的家族成员在管理层中占有职位;第四,家族企业的实际控制人持股比例大于10%。选取2015—2018年沪深A股的上市家族企业作为研究对象,并进行如下筛选处理:第一,剔除ST或者*ST类企业样本;第二,剔除金融类企业样本;第三,剔除数据缺失的企业样本。最终有670家企业符合条件,共计2 680个观测值。数据主要来源于CNRDS数据库、CSMAR数据库以及上市企业的年报、招股说明书和百度搜索、谷歌搜索等。其中,家族企业申请的专利数量及研发支出数据主要来源于CNRDS和CSMAR数据库;代际传承有关数据则由CSMAR数据库和手工整理上市家族企业年报、招股书并结合百度搜索、谷歌搜索、巨潮资讯等网站查询所得;其余有关财务信息及公司治理结构信息主要来源于CSMAR数据库。此外,为了消除异常数据对结果稳健性的影响,对所涉及的连续型变量采取了首尾各1%的缩尾处理,并运用Stata15软件进行实证分析。

(二)变量定义及其测量

1.被解释变量:家族企业的创新绩效。以上市企业当年申请的发明专利、实用新型专利和外观设计专利的总额数来衡量创新绩效。由于决策者关于创新投入的决策对企业当年的创新成果,即当年的专利申请数量较为敏感,因而选择专利申请数来衡量创新绩效较为合理;此外,创新专利总申请数也代表着企业的创新产出,较好地体现了企业的创新能力。

2.解释变量:代际传承。参考李蕾[9]47-48等关于代际传承的定义以及赵晶[2]135等的研究,并考虑到数据收集情况,将有二代在企业董事会或管理层任职的家族企业定义为代际传承企业,此时代际传承变量Genera2取值为1,否则为0。

3.中介变量:研发投入。由于绝对数指标不便于比较,因此以研发支出与企业营业收入的比值作为衡量研发投入的强度指标。

4.控制变量。参照以往文献,结合企业的基本特征与治理结构,选取如下控制变量:企业规模(Size)、企业年龄(Age)、营业收入(Oper)、资产收益率(Roa)、固定资产净额(PPE)、两职合一(Part)、实际控制人表决权(Control)、年份(Year)和行业(Industry)。具体的变量相关说明见表1。

表1 变量说明Tab.1 The description of variables

(三)模型设定

按照中介效应检验程序来依次构建模型。首先,构建模型(1)来分析被解释变量(创新绩效)与解释变量(代际传承)的关系:

Lnpatenti,t=a0+a1Genera2i,t+a2Sizei,t+a3Agei,t+a4Operi,t+a5Roai,t+a6PPEi,t+a7Parti,t+a8Controli,t+a9∑Year+a10∑Industry+θi,t

(1)

其次,构建模型(2)来分析解释变量(代际传承)对中介变量(研发投入)的影响:

RDi,t=b0+b1Genera2i,t+b2Sizei,t+b3Agei,t+b4Operi,t+b5Roai,t+b6PPEi,t+b7Parti,t+b8Controli,t+b9∑Year+b10∑Industry+θi,t

(2)

再次,构建模型(3)来分析中介变量(研发投入)对被解释变量(创新绩效)的影响:

Lnpatenti,t=c0+c1RDi,t+c2Sizei,t+c3Agei,t+c4Operi,t+c5Roai,t+c6PPEi,t+c7Parti,t+c8Controli,t+c9∑Year+c10∑Industry+θi,t

(3)

最后,为了探析中介变量(研发投入)在解释变量(代际传承)和被解释变量(创新绩效)之间能否起到中介作用,将代际传承和研发投入同时加入到模型(1)中来分析,构建模型(4)如下:

Lnpatenti,t=d0+d1Genera2i,t+d2RDi,t+d3Sizei,t+d4Agei,t+d5Operi,t+d6Roai,t+d7PPEi,t+d8Parti,t+d9Controli,t+d10∑Year+d11∑Industry+θi,t

(4)

在上述四个模型中,下标i表示企业,t表示年份;a0、b0、c0、d0分别表示常数项,ai、bi、ci、di分别表示各变量的回归系数;θi,t表示随机扰动项。

四、实证结果与分析

(一)描述性统计

为了解样本中家族企业的整体规律,对涉及的各变量做描述性统计,结果如表2所示。其中主要变量方面,创新绩效Lnpatent的均值为1.890,表明家族企业的创新绩效整体水平较高,但其最小值为0,而最大值达到了5.727,表明各家族企业之间的创新绩效差距较大;代际传承Genera2的均值为0.209,说明样本中20.9%的家族企业已有家族二代成员参与管理,可以看出我国较多家族企业开始进入了代际传承阶段;研发投入RD的均值为0.055,最小值仅为0.001,最大值为0.582,说明不同家族企业之间的研发投入相差较大。

表2 描述性统计结果Tab.2 The results of descriptive statistic

(二)相关性分析

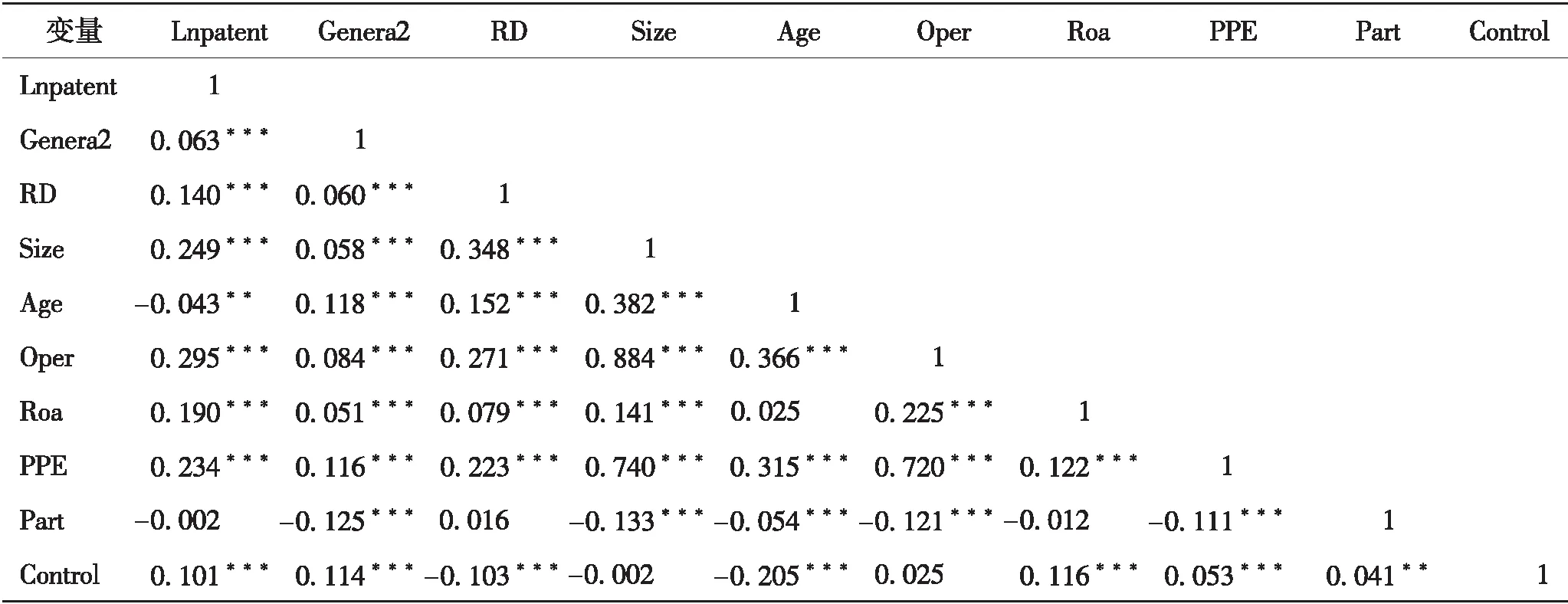

运用Stata15对所有变量进行相关系数分析,结果如表3所示。代际传承Genera2和创新绩效Lnpatent的相关系数为0.063,且在1%水平上显著为正,初步验证了H1;代际传承Genera2与研发投入RD的相关系数在1%的水平上显著为正,相关系数为0.060,这与H2一致;研发投入RD和创新绩效Lnpatent的相关系数为0.140,且在1%的水平上显著为正,初步验证了H3。此外,对各变量进行方差膨胀因子检验,各变量的VIF均小于10且均值为2.21,表明本文所述模型不存在严重多重共线性。

表3 变量相关系数表Tab.3 The coefficient correlation of variables

(三)回归分析

表4为家族企业代际传承与创新绩效关系的检验结果。由模型1结果可知,代际传承对家族企业的创新绩效有显著的正向影响(a1=0.187,p<0.01),表明当二代参与企业管理,代际传承的出现会显著提高家族企业的创新绩效,H1得到验证;由模型2的结果可知,代际传承在家族企业的创新投入中有显著的积极影响(b1=0.008,p<0.01),说明代际传承中的家族企业,由于二代参与管理后更注重企业的长期发展且保证了研发资金的充分利用,进而增强了研发投入强度,H2得到验证;模型3结果显示,家族企业创新投入与创新绩效之间呈显著正相关(c1=2.502,p<0.01),说明在上市的家族企业中,研发投入的强度越大越能取得较好的创新绩效,H3得到验证。

(四)研发投入的中介作用检验

在验证了中介变量研发投入和被解释变量创新绩效关系的基础上,在模型1中加入研发投入这一控制变量得出模型4。由表4中模型4的结果可知,代际传承和创新绩效之间的系数变小了但仍显著(d1=0.168,p<0.05),说明代际传承对创新绩效的影响显著下降了。因此,H4得到验证,即研发投入在家族企业代际传承与创新绩效的关系中起部分中介作用。

表4 代际传承与创新绩效关系检验结果Tab.4 The results of the relation betweenintergenerational inheritance and innovation performance

(五)稳健性检验

参考石军伟[11]等的做法,并考虑创新产出的滞后性,选取后一期的专利授权数量加1并取对数后的指标lnpatent作为稳健性检验的被解释变量(专利授权数据来源于CNRDS数据库),结果如表5所示。模型1中代际传承变量Genera2系数显著为正(a1=0.190,p<0.01),H1得到验证;模型2中代际传承变量Genera2系数显著为正(b1=0.008,p<0.01),H2得到验证;模型3中研发投入变量RD系数显著为正(c1=1.821,p<0.01),H3得到验证;模型4中研发投入变量系数RD显著为正(d2=1.704,p<0.01),且代际传承变量Genera2系数显著为正(d1=0.176,p<0.01),同时模型4相较于模型1,代际传承变量Genera2系数变小了但仍显著为正,说明中介作用检验通过,研发投入在代际传承与创新绩效关系中起部分中介作用,H4得到验证。由此可见,本文的实证结果具有一定的稳健可靠性。

表5 代际传承与创新绩效关系稳健性检验:替换被解释变量Tab.5 Robustness test of the relationship betweenintergenerational inheritance and innovationperformance: replacing explained variables

五、研究结论与建议

基于代际传承和家族企业相关概念,以2015—2018年670家上市A股家族企业为样本,实证研究了代际传承对家族企业创新绩效的影响以及研发投入的中介作用。结果表明:家族企业的代际传承对创新绩效有显著的正向影响,二代参与管理后家族企业的创新绩效得到提升;研发投入在家族企业代际传承与创新绩效关系中起部分中介作用,即代际传承通过研发投入间接对创新绩效产生影响。

研究结论表明了代际传承对家族企业创新绩效的积极作用,但家族企业要增强这一有利影响还需采取相应有效的措施。家族企业应重视代际传承发生后企业整体战略与管理体系发生变化,在警惕二代为迅速建立家族威望而采取过分激进措施的同时,更要引导并发挥代际传承给企业带来的积极作用;家族企业也应重视二代的教育素质及能力培养,鼓励其注重管理经验的积累和创新精神的培养,从而充分发挥代际传承对创新绩效的积极作用;家族企业还应坚持创新技术的发展,掌握更多核心科技从而增强自身竞争力,重视研发方面的投入以保持良好的创新绩效,进而促进家族企业的“基业”持续发展壮大。

局限于研究角度和计量方法,本文还存在一些不足:在研究分析及假设方面,仅研究了二代的管理参与对企业创新绩效的影响,却忽略了二代本身的教育背景以及企业文化等内在因素;在样本选取方面,仅剔除了金融企业,但实际上制造业可能更为关注企业的创新绩效,本文未就行业情况具体分析,未来研究可围绕此问题展开并提供更具体的结论建议。

猜你喜欢

——论代际批评的“有效”“有限”及其意义

当代作家评论(2022年2期)2022-10-21

环球时报(2021-07-13)2021-07-13

文萃报·周五版(2020年5期)2020-08-04

大连民族大学学报(2020年2期)2020-06-16

当代陕西(2019年18期)2019-10-17

电影(2019年3期)2019-04-04

阅读(低年级)(2018年11期)2018-05-14

环球时报(2018-04-20)2018-04-20

环球时报(2017-11-21)2017-11-21

少儿科学周刊·少年版(2017年3期)2017-06-29