保险承保风险引致系统性风险的空间复杂网络分析

2022-03-19 22:49陆思婷粟芳

财经理论与实践 2022年1期

关键词:系统性风险

陆思婷 粟芳

作者简介: 陆思婷(1994—),女,广东清远人,上海财经大学金融学院博士研究生,研究方向:风险管理;粟芳(1974—),女,四川绵阳人,博士,上海财经大学金融学院教授,研究方向:风险管理与保险。

摘 要:基于2008-2019年中国各省份财险和寿险月度经营数据,使用TENET风险模型构建了省份间承保风险的空间溢出网络,量化了各省份承保风险可能导致的系统性风险水平,回归分析了产生影响的各种因素。结果表明,各省份承保风险空间关联性相对较低,省份间传染极低,不太可能引发系统性风险。各省份蕴含的系统性风险水平存在显著差异,具有从东部向西部递减的特征。样本期内,财险业承保风险的空间溢出总量基本稳定,寿险业经历了先上升后下降的过程。各省份风险状况及保险资金运用是导致差异的关键因素,监管可据此施策。

关键词: 空间视角;承保风险;系统性风险;TENET风险模型

中图分类号:F842 文献标识码: A 文章编号:1003-7217(2022)01-0051-08

一、引 言

中国保险业是一个不稳定系统,系统性风险正在不断积累[1]。学者们从不同角度探索中国保险业系统性风险的根源,力求防治和监管系统性风险。学者证实,无论在财险还是寿险业,投资风险都是引致系统性风险的来源之一[2]。而且,财险承保风险也可通过再保险联系进行传递,从而存在引发系统性风险的可能性[3]。甚至就承保业务本身而言,保险机构之间的产品同质化也正在积累系统性风险[4]。那么,是否还存在可能引发保险业系统性风险的其他途径?众所周知,金融机构间的互联性是金融业乃至整个经济体系爆发系统性风险的重要前提之一[5,6]。中国自然灾害频发,受自然灾害影响的地域面积较广[7]。各省份可能会因此受到共同损失冲击而存在空间关联性,也可能因保险标的在省份间的转移而存在相关性。那么基于空间视角,各省份承保风险的空间联系是否显著?又能否使保险业爆发系统性风险?

学者们将基于空间视角的金融系统性风险称为区域性金融风险[8]。他们使用社会网络模型分析,发现中国各省份之间的区域性金融风险具有较高的关联性,且自2008年金融危机以来,省际区域性金融风险的空间传染效应增强[9]。整体而言,中国区域性金融风险呈震荡上升趋势,且具有较强的空间溢出效应[10]。对比不同地区,东部和中部地区的系统性风险溢出效应大于西部地区,但东部地区金融机构的风险则显著小于中部和西部地区[11]。作为金融业的分支,保险系统性风险与金融系统性风险在空间方面的表现应相似,但可能不完全相同。本文在上述文献的基础上提出并拟解决以下问题:(1)各省份承保风险间是否存在空间关联性?能否引致保险业爆发系统性风险?(2)各省份承保风险和系统性风险的水平如何?其影响的能力和被影响的程度如何? (3)哪些因素导致各省份保险系统性风险存在差异?

在测量方法上,学者们主要采用综合指标量化和空间溢出效应两种方法。综合指标量化方法主要有CAMELS评价体系[8]、熵权法[10]和AHP-熵权法[12],此类方法的差异在于确定变量权重的方式不同。区域性金融风险的空间溢出效应分析通常分为定性分析和定量分析。定性分析可使用空间杜宾模型[10]和探索性空间数据分析(ESDA)技术[12],但这两个模型仅能验证空间溢出效应的存在性,而不能展示省份间空间溢出效应的强弱程度。定量分析则主要基于复杂网络模型而展开,如引力模型[9]、相关系数模型[13]等。其优势在于可以直观地展现微观个体之间的风险联系,但上述模型均不能刻画间接的风险溢出效应,从而可能导致结果被低估。

在其余网络模型中,TENET风险模型能有效识别风险的间接溢出效应,从而准确度量机构间的风险溢出总量[14]。因此,本文采用TENET风险模型测量各省份承保风险间的空间关联性。具体地,首先根据各省份的保险月度经营数据构建TENET风险模型[14],继而计算在险价值和条件在险价值,衡量承保风险溢出、承保风险接收和系统性风险等,最后使用回归模型分析引致系统性风险差异的影响因素。

二、理论模型与研究设计

(一)基于TENET风险模型的承保风险网络

Ysi指代SR、SRE或SRR,Bsi和Ms分别表示窗口期s中省份i的特征变量和宏观经济变量。学者们常用简单赔付率(赔付支出/保费收入)来度量保险公司的承保风险[19],赔付率越高则承保风险越大。在评估金融体系的系统性风险时,一般以“ln(1+股票收益率)”度量股票收益风险,进而计算在险价值VaR和条件在险价值CoVaR [14]。VaR和CoVaR越小,发生极端风险时可能遭受的损失越大。以“- ln(1+月度赔付率)”度量各省承保风险,满足“承保风险的VaR和CoVaR值越小,发生极端风险时的损失越严重”。详细变量见表1。

(四)数据来源

样本期为2008年1月-2019年12月,包含中国大陆31省份财险和寿险经营数据,来源于银保监会官网。各省份特征变量和宏观经济变量分别来源于中经网产业数据库和中经网统计数据库。TENET风险模型中,分位点取值为τ=0.05,时间窗口大小为24,共计得到120个窗口的拟合结果。

三、实证分析

(一)省份间的承保风险网络

计算各省份的财险和寿险承保风险、VaR和CoVaR。结果显示各省份财险承保风险、寿险承保风险、VaR和CoVaR都存在显著差异。基于式(1)得到各省份承保风险对省份i的边际影响;得到承保风险空间溢出网络的一般连接矩阵后经地理经济距离加权调整,得到承保风险空间溢出网络模型(见图1)。从图1中最下方開始,逆时针依次为东部、中部、西部和东北地区各省份,不同地区用不同形状的节点分别指代①。

财险业中,东部地区财险承保风险的主要溢出地为北京、河北、江苏,对应的风险接收地分别为天津和广东、北京和江苏、上海和江西,即东部地区财险承保风险不仅对邻近省份有负向影响,同时也对相隔较远的其他省份产生不利冲击。中部地区财险承保风险的主要溢出地为河南和湖北。风险溢出路径较多,但传染距离较短,大多为相邻省份。西部地区空间溢出具有明显的单向性和路径单一性。东北地区承保风险的空间溢出则呈现出明显的双向性。

寿险业中,各省份间的寿险承保风险空间传染路径与财险相似,仅存在细微差别。东部地区风险溢出仍具有多向性和远距离性,但中部地区不具有多向溢出性,反而是山西向安徽、安徽向江苏等单向溢出关系更为明显。西部地区风险溢出的单向性和路径单一性同样明显,但东北地区寿险承保风险空间传染的双向性则明显少于财险业。

两个行业中,省份间的空间联系均较稀疏,明显低于区域性金融风险空间关联网络的稠密度[9]。这说明无论财险还是寿险,承保风险在省份间进行空间传染的可能性较低,由此传递风险并引发系统性风险的可能性也较低。

(二)承保风险的空间溢出与接收的时间趋势

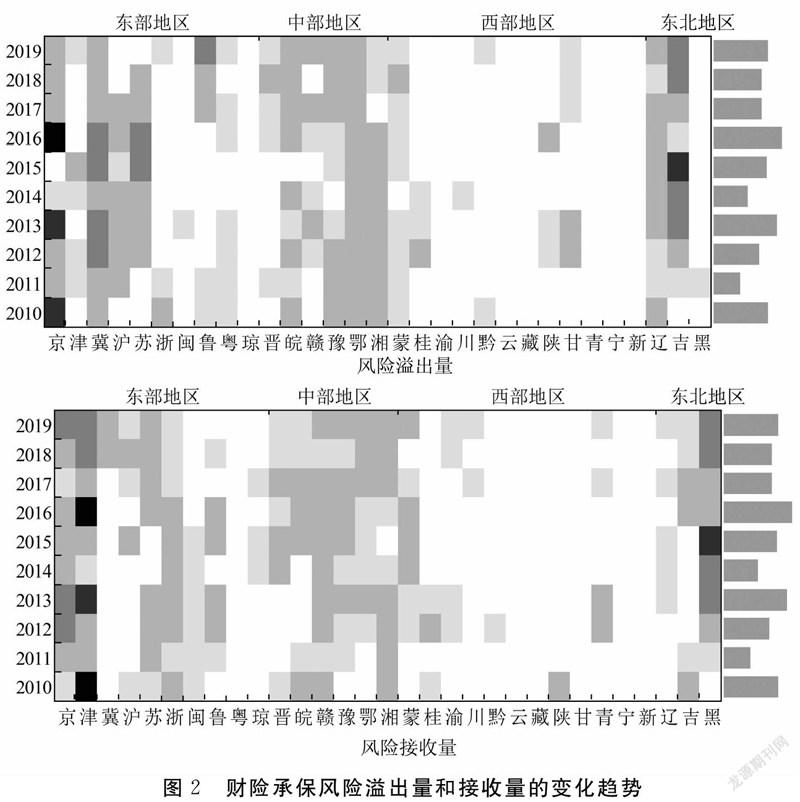

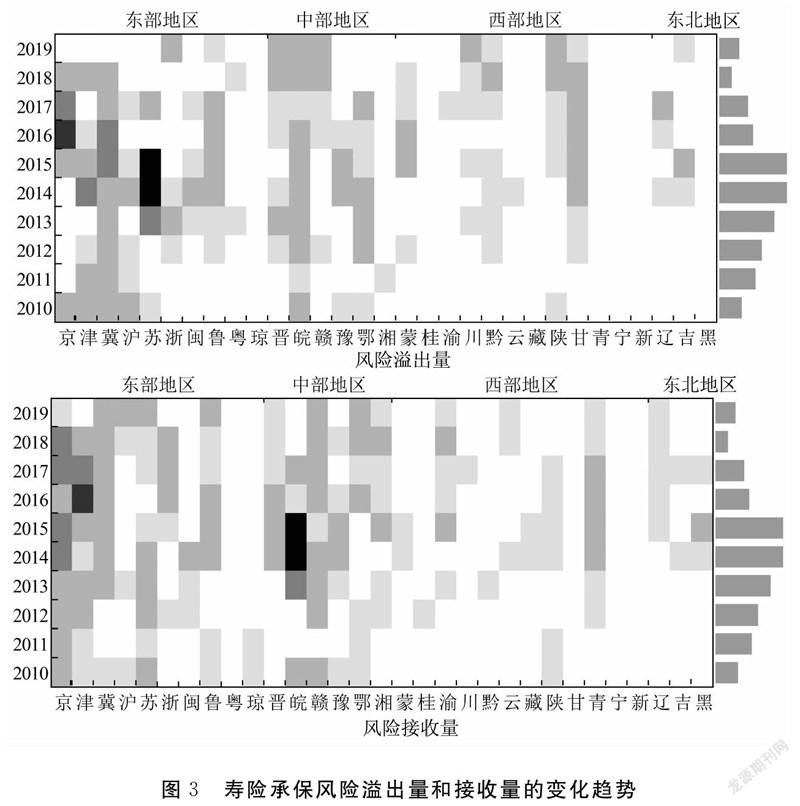

计算各省份在每个窗口期的条件期望损失(CTL)、风险溢出水平(SRE)和风险接收水平(SRR),最后对各省份按年加总得到每年的风险溢出总量和风险接收总量。图2和图3分别汇报了财险和寿险承保风险溢出量和风险接收量的热力图和柱状图。热力图中,颜色从浅到深依次对应统计量取值为50%分位点以下、50%~75%、75%~95%、95%~99%、99%~99.5%及99.5%分位点以上。前三者为低关联度或低风险状态,后三者为高关联度或高风险状态。

1.财险承保风险的空间溢出与接收。

图2中,地理分布上,财险承保风险在各年的风险溢出量和风险接收量大体呈现从东部、东北、中部到西部依次递减的规律。时间趋势上,各年份虽有波动,但总体相对平稳。

风险溢出量方面,东部地区的北京、河北、上海和江苏的风险溢出量较大,在样本年基本都在75%分位点以上。其中,北京在2010年、2013年和2016年三个年份的风险溢出量较大,显著高于其他省份。在实务中,北京财险确实在上述年份发生了巨灾赔付。比如2009年底北京受暴雪影响损失数十亿元;2016年遭受特大暴雨等极端风险事件;等等。这表明,本文模型能有效捕捉各省份的高承保风险状态。在中部地区,山西财险承保风险溢出量较低,湖北、湖南等其余省份的风险溢出量均在50%~95%分位点区间内,且随时间变化的趋势不强,说明中部地区财险的承保风险溢出量较低且很稳定。在西部地区,内蒙古的财产承保风险溢出量相对偏大,其他省份则均很低,大多在50%分位点以下。在东北地区,吉林财险的承保风险溢出量最大,辽宁次之,黑龙江最小。其中,吉林的承保风险溢出量在半数样本年中都在95%分位点以上,甚至在2015年到达99%分位点。

风险溢出与风险接收相对,前者为风险的起点,后者为终点。东部地区,北京、天津和浙江的风险接收量均较大。中部地区的风险接收量在2015年后普遍增加,但风险溢出量却没有明显增加,说明中部地区在2015年后受其他经济区承保风险影响程度变大。与风险溢出量相似,西部地区的风险接收量也在50%分位点以下。东北地区,黑龙江的承保风险接收量变化过程与吉林省承保风险溢出量的变化过程相似。

2.寿险承保风险的空间溢出与接收。

从地理分布看,寿险承保风险各年的风险溢出量和风险接收量呈现出从东部依次向中部、西部和东北部递减的变化规律。从时间轨迹看,则呈现出先上升后下降的变化趋势。

风险溢出量方面,东部地区,北京、河北、江苏和山东的寿险承保风险溢出量较大。河北的风险溢出量一直维持高水平,北京、江苏和山东则表現为先升后降,且北京在2016年、江苏在2014年和2015年分别达到风险溢出量的最高值。中部地区的寿险承保风险溢出量均较低,但山西、安徽和江西在2016年后轻微上升。西部地区,除甘肃、陕西和内蒙古外,其余省份的寿险承保风险溢出量基本保持在75%分位点以下,且大都位于50%分位点以下。西部地区各省份的寿险承保风险溢出量普遍较低且稳定。东北地区,辽宁、吉林和黑龙江的寿险承保风险溢出量基本都在50%分位点以下,仅在少数年份有小幅增加。

风险接收量方面,东部地区,北京、天津、河北、江苏和山东寿险承保风险接收量相对较高,基本都在75%分位点以上,广东、海南等其余五省普遍低于50%分位点。中部地区,江西和安徽寿险承保风险接收量相对较高,但变化趋势不同。前者在样本期内相对稳定,后者则经历了先升后降的变化过程。西部地区,青海寿险承保风险接收量相对较高,在半数年份中均在75%~95%区间内。东北地区,各省寿险承保风险接收量在多数年份位于50%分位点以下,仅少数年份落于50%~75%区间。中部地区和东北地区寿险承保风险接收量普遍较低。

依据图2和图3右侧柱状图,财险承保风险的空间溢出量在样本期间整体基本稳定,但在2013年和2016年相对较高。寿险承保风险空间溢出量先升后降,且在2014年和2015年达到最大。

(三)承保风险引致的系统性风险

将120个窗口期内财险和寿险承保风险的风险溢出水平和风险接收水平排序,分析最高的五个省份。财险业中,空间溢出水平最高的前五名分别是东部的江苏、河北、山东、北京和中部的湖北。前四者的总保费规模均位于行业上游水平,而后者则仅位于行业中游。这说明在财险业中,保费规模大的省份一般具有较大的风险,同时也存在规模不大但风险溢出较高的省份。这一规律在寿险中更为明显。寿险中,风险空间溢出水平最高的前四名同样都在东部地区,依次是河北、江苏、北京和山东,它们的总保费规模均位于行业前列。排名第五的江西在中部地区,保费规模仅处于行业下游。与系统重要性机构相似,空间溢出水平较高的省份应被视为系统重要性省份。因为它们的保险经营业务对其他省份具有明显的空间溢出效应。当其保险业发生较大损失时,势必引起其他省份的变化,因此应当将其作为重点监管。

财险业中,空间接收水平最高的省份分别是北京、浙江、天津、江苏和黑龙江,前四者均在东部地区,而后者在东北地区。这说明上述省份财险承保风险的脆弱性较高。其中,北京、浙江和江苏的总保费规模排名均靠前,而天津和黑龙江靠后。这说明各省份财险承保风险的空间接收量受保费规模的影响较低。这一规律在寿险中亦有体现。与系统脆弱性机构相似,承保风险空间接收水平较高的省份容易被其他省份的波动所影响,也应作为重点监管对象。

进一步地将各省份风险溢出水平(SRE)和风险接收水平(SRR)加总,形成各省份系统性风险(SR)(见图4)。

各省份基于财险承保风险的系统性风险大体呈现从东向西递减的规律,与有关区域性金融风险的结论一致[19]。东部地区,北京和江苏的系统性风险明显较大,且除海南、广东和福建外,其余东部省份的系统性风险也相对较高。因此应尤其重视东部省份的风险管理,且特别重视对北京和江苏等高系统性风险省份的管控。中部地区呈现出越靠近东部地区则系统性风险越高的规律。如安徽高于河南与湖北,而河南和湖北则高于湖南和山西等。东北地区的财险系统性风险略低于中部地区,而西部地区则远低于东部、中部和东北地区。

各省份基于寿险承保风险的系统性风险呈现出东部和中部显著高于西部和东北部的特点。东部地区,北京、河北和江苏的寿险系统性风险远大于其他省份,因此应作为寿险监管的重点对象。中部地区,安徽寿险系统性风险也明显较大。西部地区,四川、重庆和陕西的寿险系统性风险略高于其余省份。类似的,辽宁寿险系统性风险也略高于东北其余二省。

(四)系統性风险差异的影响因素分析

基于式(3)线性回归模型分析表1各变量对系统性风险(SR)、风险溢出水平(SRE)和风险接收水平(SRR)的影响,分别对应表2中的模型1、模型2和模型3。

1.财险系统性风险的影响因素。

财险中,有关保险市场发育状况的指标,HHI指数均显著为负,即保险产品集中度较高的省份,系统性风险反倒较低。在实务中,部分省份的保险市场发达程度低,保险产品种类少,故HHI指数偏高。然而其保费规模和经济体量均较低,在整个经济和保险市场中的地位和作用不明显,从而具有较低的风险溢出、风险接收和系统性风险。保险深度仅在模型3中显著为负。保费增长率在3个模型中均不显著,说明当前各省份财险保费收入的增长模式基本合理,暂时不存在增长过快的风险隐患。在关于地区风险状况的指标中,交通事故财损和自然灾害财损均显著为正。这说明交通事故和自然灾害中财产损失的增加会导致该地区承保风险溢出量增加,进而增加系统性风险。由于自然灾害分布存在明显的连片性特征[20],当一个省份的自然灾害风险增加时,邻近省份自然灾害风险也将相应增加。在表示保险资金运用的指标中,银行存款占比和资金运用余额占比均显著为正,即投资性存款和其他投资资产的增加会促使财险系统性风险上升,从侧面证实了保险应“脱虚向实”、凸显保险保障功能的正确性。在表示宏观经济环境的指标中,美元兑人民币汇率亦均显著为正,即当美元对人民币升值时,财险业中各省份的风险溢出、风险接收和系统性风险水平均有明显的上升趋势。

2.寿险系统性风险的影响因素。

寿险回归结果与财险相似。在表示保险市场发育状况的指标中,保险深度均显著为负,即保险深度高的省份具有更低的系统性风险。

保费增长率和HHI指数均不显著,说明在当前中国寿险业中,暂时也不存在显著的增速过高风险,且保费收入结构对溢出效应的影响较低。在表示地区风险状况的指标中,交通事故人伤在模型3中显著为正,自然灾害人伤则在模型1和模型3中显著为正。这说明严重的交通事故和自然灾害同样会增加当地的寿险承保风险,进而拉高寿险系统性风险。在表示保险资金运用的指标中,资产增长率、银行存款占比和资金运用余额占比均显著为正,说明寿险总资产的异常膨胀和高风险投资业务比例上升会促使系统性风险增加。在表示宏观金融环境的指标中,上证指数增长率均显著为负,即当股票市场整体表现良好时,寿险公司投资收益也较高,可抵消部分赔款损失的负向冲击。

结合表2中各模型的回归结果可见,承保风险空间溢出水平、空间接收水平和系统性风险的影响因素基本一致,基本都来自地区特征和保险行业本身。首先,西部和部分中部保险欠发达地区中,由于保险覆盖率不足而使系统性风险相对较低;其次,各地区自身的风险状况,如交通事故和自然灾害的增多直接或间接地增加了财险和寿险的系统性风险;最后,当保险更多地脱离保险保障而侧重投资时,各地区的保险系统性风险会随之而上升。

四、研究结论与政策建议

本文主要研究结论如下:(1)无论财险还是寿险,承保风险在各省份间都具有空间传染性,但传染量极低、总体较弱。承保风险通过省份间的空间传播从而爆发保险系统性风险的可能性不大。(2)财险和寿险业承保风险的空间溢出和接收总量最高的前五个省份基本上都位于东部。各省份基于承保风险的系统性风险呈现从东向西依次递减的规律。(3)财险承保风险的空间溢出量在样本期基本稳定,仅在2013年和2016年相对较高。寿险承保风险的空间溢出量呈现先升后降的时间趋势,并在2014年和2015年达到最大。(4)导致不同省份承保风险的空间溢出、接收水平及系统性风险存在差异的主要因素是各省份自身风险状况及保险资金运用情况。

为防范保险承保风险通过省份间的空间联系传染并引发更大范围的系统性风险,基于研究结果提出如下政策建议:(1)持续监控省份间承保风险的空间传染;尽管当前承保风险通过省份间空间联系的传染性较弱,进一步爆发系统性风险的可能性不大,但并不代表未来会一直如此。(2)与系统重要性机构和系统脆弱性机构一样,有必要密切监管具有较高空间溢出和空间接收的省份,也有必要严格监管系统性风险水平处于不断上升过程的省份;相对而言应严格监管东部地区。(3)各省份可从下列措施入手控制自身的系统性风险:做好交通事故和自然灾害的防损减灾工作,降低事故发生的可能性,降低事故发生后的财产损失和人员伤亡,从而降低承保风险的溢出总量;积极回归保险保障,提高保险产品的保障属性。

注释:

① 参照国家统计局将中国经济区域划分为东部、中部、西部和东北地区。东部含京、津、冀、沪、苏、浙、闽、鲁、粤和琼;中部含晋、皖、赣、豫、鄂和湘;西部含蒙、桂、渝、川、黔、云、藏、陕、甘、青、宁和新;东北含辽、吉和黑。为增强可读性,图1未报告偏导数之和较小的连线。

参考文献:

[1] 方蕾, 粟芳. 中国保险业系统性风险的存在性研究——基于动态均衡模型的视角[J]. 保险研究, 2018(11):17-28.

[2] 邹奕格, 陆思婷. 投资业务风险对保险业系统性风险的影响冲击[J]. 保险研究, 2020(9):34-51.

[3] 陆思婷, 粟芳. 非寿险承保风险引发系统性风险的复杂网络分析[J]. 保险研究, 2021(2): 31-51.

[4] 王向楠. 寿险公司的业务同质化与风险联动性[J]. 金融研究, 2018(9):160-176.

[5] Baluch F, Mutenga S, Parsons C. Insurance, systemic risk and the financial crisis[J]. The Geneva Papers, 2011, 36(1):126-163.

[6] Park S C, Xie X. Reinsurance and systemic risk: The impact of reinsurer downgrading on property-casualty insurers[J]. Journal of Risk and Insurance, 2014, 81(3): 587-621.

[7] 史培軍, 王季薇, 张钢锋, 等. 透视中国自然灾害区域分异规律与区划研究[J]. 地理研究, 2017,36(8): 1401-1414.

[8] 王擎, 刘军, 金致雯. 区域性金融风险与区域经济增长的相关性分析[J]. 改革, 2018(5): 66-75.

[9] 王营, 曹廷求. 中国区域性金融风险的空间关联及其传染效应——基于社会网络分析法[J]. 金融经济学研究, 2017,32(3): 46-55.

[10]陈守东, 李卓, 林思涵. 地方政府债务风险对区域性金融风险的空间溢出效应[J]. 西安交通大学学报(社会科学版),2020,40(6): 33-44.

[11]郭文伟, 周媛, 王礼昱. 机构规模、财务杠杆与金融系统性风险溢出——基于区域、行业及机构异质性的视角[J]. 金融监管研究, 2020(4): 48-65.

[12]沈悦, 李博阳, 张嘉望. 系统性金融风险:测度与时空格局演化分析[J]. 统计与信息论坛, 2017,32(12): 42-51.

[13]Chen L, Han Q, Qiao Z, et al. Correlation analysis and systemic risk measurement of regional, financial and global stock indices[J]. Physical A: Statistical Mechanics and its Applications, 2020, 542:122653.

[14]Hrdle W K, Wang W, Yu L. TENET: Tail-event driven NETwork risk[J]. Journal of Econometrics, 2016,192(2): 499-513.

[15]Lee C F, Lee J C . Handbook of financial econometrics and statistics[M]. New York: Springer, 2015:1467-1489.

[16]Fan Y, Hrdle W K, Wang W, et al. Single-index-based CoVaR with very high-dimensional covariates[J]. Journal of Business & Economic Statistics, 2018, 36(2): 212-226.

[17]李婧, 谭清美, 白俊红. 中国区域创新生产的空间计量分析——基于静态与动态空间面板模型的实证研究[J]. 管理世界, 2010(7):43-55+65.

[18]Chen H, Sun T. Tail risk networks of insurers around the globe: An empirical examination of systemic risk for G-SIIs v.s. non-G-SIIs[J]. Journal of Risk and Insurance, 2020, 87(2): 285-318.

[19]李艺华, 郝臣. 外部治理对保险公司风险承担的影响研究——基于外部监管和产品市场竞争视角[J]. 保险研究, 2019(12): 65-80.

[20]梁来存. 我国粮食作物保险风险区划的实证研究[J]. 山西财经大学学报, 2010,32(1): 65-71.

(责任编辑:厉 亚)

3920501908273

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

现代管理科学(2017年2期)2017-01-24

重庆大学学报(社会科学版)(2016年6期)2017-01-19

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

商(2016年13期)2016-05-20

财税月刊(2016年2期)2016-05-17