加强高校固定资产管理的思考和建议

2022-03-23 14:40胡征莹

科技创新与生产力 2022年1期

胡征莹

(福建林业职业技术学院,福建 南平 353000)

固定资产是高校开展教育工作的重要基础,同时也是提高高校核心竞争力的有力保障。我国教育的不断改革和高校招生数量的不断增长,促进高校发展规模不断扩大,固定资产也得到增长。由于高校固定资产管理能力、制度、理念无法紧随社会的发展,导致管理工作效果不理想,固定资产存在流失以及浪费的问题,因此高校需要重视管理能力的提升,制定完善的管理制度,促进高校健康发展。

1 加强高校固定资产管理的必要性

1.1 便于管理工作的开展

固定资产管理作为高校管理工作开展的重要内容,是高校持续发展的重要基础。对于高校固定资产管理,需要管理人员拥有较强的综合管理水平,以此来保证固定资产的合理利用和分配,使其发挥出重要价值,促进高校的健康发展。高校各方面的管理工作与固定资产管理有着紧密联系,只有做好固定资产管理工作,才能促进其他管理工作的有效开展。

1.2 有利于资产的合理使用和分配

高校的持续健康发展离不开资金的支持,国家以及政府部门投入到高校教育事业的资金有限,想要保障教育工作的顺利进行,就需将有限的教育资金进行合理的使用以及管理,以此来实现资产利用的最大化。高校固定资产管理工作的有效性是保障资产合理使用和分配的基础,有利于高校科研、教育等工作的顺利开展[1]。

1.3 教育事业稳定发展的基础

高校教研设备和设施更新、维修的成本费用较大。随着科学技术水平的提高以及教育的改革发展,高校往往需要将陈旧的教研设备和设施不断更新,为学生创造良好的教研环境,对于该方面的投资金额较多,也增加了高校固定资产数量。除此之外,高校教育模式的创新和完善也丰富了固定资产种类,进而促使高校对教研设施的投入资金增加,也使固定资产得到了增长。加强固定资产管理工作,可以使资产充分发挥出其重要价值,从而保障高校教育工作的稳定发展。

2 高校固定资产的特点

高校固定资产通常用于学生管理、教研管理、行政管理和科研管理等工作。高校对于教研仪器、设施、工具等的资金投入上到几百万元下到几十元。其具有的特点体现于以下3 个方面:一是从社会的角度来看,高校大部分固定资产属于非生产领域,该部分固定资产无法为高校带来经济效益。二是高校固定资产通常用于保障科研、教育、管理等工作的开展,可以产生社会效益。三是高校固定资产机构多样性取决于资金的来源。高校固定资产获取来源颇多,出资主体数量的增长促使投资方式逐渐丰富[2]。高校固定资产不仅来源于国家以及政府拨款,而且也来源于社会引资、学费、捐赠、国债、贷款等。高校除了固定资产投入的仪器设备、校舍、实验室、校园等,还有贷款资金投入的餐厅、宿舍等后勤建设,高校这样的产权性质与传统的相比存在一定差异,投资方式的丰富也使高校固定资产结构变得多样化。

3 相关实例分析

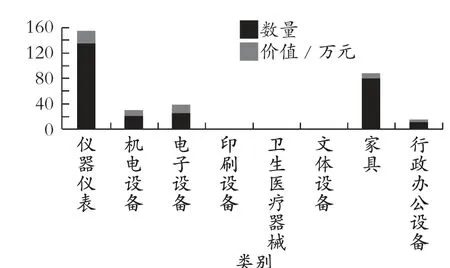

根据某高校固定资产处理规定以及处理流程,于2020 年共进行了4 次固定资产处理,其中涉及到机电设备、仪器仪表、电子设备、家具、印刷机械等共计1 627 件,总共价值为5 668 623 元,见图1~图4。

图1 2020 年第一季度固定资产处理分布图

图2 2020 年第二季度固定资产处理分布图

图3 2020 年第三季度固定资产处理分布图

图4 2020 年第四季度固定资产处理分布图

由图1~图4 可知,某高校处理的固定资产以电子设备和仪器仪表类设备为主,无论在价值还是数量上都占据较大比例,且仪器仪表设备占据高校全年固定资产处理量的60%,而电子设备占据23%。从数量上来看,这两类设备与高校的科研课程有关,由于科研任务较多,因此科研设备的使用频繁。其中无实物资产共有620 件,占全部固定资产处理量的34%,主要包括写字台、试验台、椅凳等,部分仪器设备由于经历多次搬迁以及管理人员变动,因此没有及时申报,而是直接进行处理,从而造成有账无物的情况发生。

对于固定资产管理工作不严,出现较多有账无物的情况,主要原因有:一是部分使用年限较长的仪器设备没有及时申请报废处理,如试验台、椅凳、书架以及试验易损耗资产等,从而造成仪器设备丢失的情况。二是管理人员调动、退休等,新任管理人员没有及时对固定资产进行核对,导致部分资产流向不明。如某教师聘期结束,没有对固定资产进行清理便直接办理离职等。三是实验室或者固定资产仓库搬迁等造成资产未查清、仪器设备损坏、小件资产丢失等。

4 高校固定资产管理存在的问题

4.1 固定资产管理意识淡薄

高校作为事业单位,可以无偿使用固定资产,且不需要计算成本,因此部分高校管理人员没有正确认识到固定资产管理的重要性,部分领导人员忙于行政、教研等工作,缺少固定资产管理的时间,且资产管理方式较为落后,工作的开展缺少科学性,导致高校出现过于重视教研设施的建设而忽略了教研管理工作的现象,高校存在的这些问题会使固定资产难以做到合理分配、调剂余缺、集中管理、资源共享。

4.2 固定资产管理制度不健全

高校缺乏健全的固定资产管理制度,没有完整的使用、购置、处置、保管、报废处理、验收等管理体系。一是缺乏健全的资产购置机制,会导致在资产调入、验收、采购时不能根据相关管理规定完成审批手续的办理工作,对于资产购置方案缺乏制约性和计划性,可能会出现资产重复购置、资产闲置等现象。二是缺乏健全的使用和保管机制,可能会导致固定资产无法及时记录入账,从而被个人长期占用的现象发生。如没有得到监管部门的审批,以个人的名义出借、出租教研设备、场地等用于活动经营以牟取利益;不通过审批或者评估私自将非经营性固定资产划分到经营性单位,且单位不向高校缴纳使用费用,无偿占有或使用固定资产,高校也没有得到收益分配,从而造成固定资产流失;高校缺乏专业管理人员,岗位发生变化时管理人员未办理工作交接,从而造成固定资产损失。三是缺乏健全的资产处置机制,可能会出现固定资产变动时,资产处置工作无法有效进行,出现擅自变动资产价格的问题,造成资产无法与账目相匹配。四是缺乏健全的报废管理机制,会出现固定资产已经进行报废处理但资产仍在账目上,且部分已经通过报废审批的设备仍不做处理,占用教研用地,从而影响教研安全。五是缺乏完善的管理责任机制,固定资产出现损毁不及时上报、不处理,追责或赔偿工作无法顺利开展。

4.3 资产多头管理导致资源共享难以实现

现阶段,部分高校仍未设立固定资产管理部门,教研设备和仪器等通常由教研设备部门代为管理;建筑、行政、房屋办公设备通常由后勤部门代为管理;图书和杂志等由图书馆代为管理;固定资产的核算由财务部门代为管理。且各个部门通常由不同的领导进行管理,缺乏固定资产的综合管理,没有统一的管理机构,从而出现固定资产由多部门分管。除此之外,高校固定资产虽然由不同部门分管,但是固定资产主要由行政、科研、教研等部门使用和占有,造成固定资产的流动与实际资产核算脱节,各个管理部分与资产使用部门呈现分离状态,从而出现固定资产与实际账目不符的问题。

4.4 管理手段落后

现阶段,部分高校对于固定资产的管理工作仍限于静态管理,即通过计算机与单机管理等开展固定资产账目处理工作,而这样传统的管理方式存在很多问题:一是无法对固定资产进行实时管理;二是固定资产的核算工作依赖于主管部门;三是缺乏固定资产维护以及使用的实时跟踪管理;四是固定资产信息无法实现共享。目前高校固定资产管理工作中的问题会对高校教研成本产生直接影响,从而造成固定资产的流失,阻碍了高校的持续发展,因此高校应加强和重视固定资产管理工作。

5 加强高校固定资产管理的建议

5.1 完善固定资产管理制度

完善固定资产管理制度,需要高校结合自身的实际发展情况,完善规章制度,明确固定资产产权关系,有效落实资产经济责任以及资产管理责任机制,做到有据可依、有章可循。固定资产处置、申报、调剂、计划、维护、论证、保管、使用、决策、验收、招标、采购等环节应明确责任机制,实行固定资产效益、管理、增减等方面的考核以及监督管理[3]。

5.1.1建立完善的资产购置制度

完善固定资产购置制度,需从适用性、技术性、经济性等方面论证和分析,实现固定资产的合理配置、调剂余缺、统一管理,为不同部门制定固定资产购置计划。对于大型教研设备的购置应综合考虑教师的技能和教研的实际需求,根据高校教研设备的实际使用情况合理购置,避免出现固定资产浪费。固定资产的购置应以资产购置方案为依据,应急需或者临时需求的资产,由高校固定资产管理部门申请并审批通过后方可购置。通过制定资产预算方案,避免随意购置资产的现象发生。

5.1.2加强固定资产的保管和使用

固定资产管理部门应明晰管理人员的工作职责,指定专业人员负责资产管理、安装、保障、验收等工作。当出现固定资产管理工作岗位变动时,应及时办理工作交接手续,避免出现资产流失的现象。开展固定资产管理过程中,应当合理利用资产统筹方法,合理利用现有固定资产,提高固定资产利用率。资产性质转变时,需明确资产产权利益,完善收益分配方案。非经营资产重新划分为经营资产时,应根据相关规章制度,评估固定资产价值,并办理固定资产备案和核算手续,保障高校的合法权益。固定资产性质转变时,应当以高校利益为主,收取合理的固定资产使用费,收取的费用应当由财务部门管理,实现高校固定资产的保值增值。

5.2 建立完善的资产管理组织

建立完善的固定资产管理组织,监督各部门的固定资产管理工作。制定分级负责、统一管理、责任到位、归口管理的管理机制。归口管理有关部门应当做好固定资产的分配工作,管理工作主要为教研设备、房产、图书、行政设备等实物资产的调配和统筹管理;高校财务部门固定资产管理工作主要内容为资产的核算,制定固定资产金额、数量总账,控制资产总量,实时掌握资产总值;固定资产实物使用部门应当做好使用记录,明确资产去向,保障固定资产的完整性和安全性[4]。

5.3 实现固定资产网络化管理

高校固定资产管理工作量大、情况复杂,为实时掌握和管理固定资产使用情况,对资产进行合理调配,高校可以借助计算机技术采集固定资产数据信息,构建固定资产数据信息库,完整、实时、全面地记录固定资产使用信息,通过校园网络实现固定资产网络化动态管理,及时、准确地记录资产的库存信息、增减变化等,实现固定资产管理信息的共享,同时也有利于使用人员、财务部门、管理部门之间的相互沟通和协调,提高了固定资产管理工作的质量,也为高校领导人员对重要实物的决策提供依据。

6 结束语

加强高校固定资产管理能力,需要结合高校实际发展情况,制定周密的方案,有序开展管理工作。高校需要加强对各管理部门的整改,协调部门之间的配合,把控好每个管理环节。高校加强固定资产管理工作,应建立完善的资产管理制度、资产购置制度、使用及保管制度,完善资产管理组织,以此来提高固定资产管理能力,为高校持续发展创造有利条件。

猜你喜欢

中国药学药品知识仓库(2022年8期)2022-05-09

现代仪器与医疗(2022年1期)2022-04-19

今日农业(2021年16期)2021-11-26

福建基础教育研究(2019年8期)2019-05-28

今日财富(2018年3期)2018-05-14

开心素质教育(2016年7期)2016-09-29

现代园艺(2016年13期)2016-09-02

南风窗(2014年3期)2014-09-10