2021年溶解浆市场回顾与2022年展望

2022-04-03 22:13季柳炎

造纸信息 2022年2期

关键词:进口

季柳炎

核心提示:以2021年全球新冠疫情、灾害天气频发之下国内外溶解浆产能、产量、下游市场变迁、中国溶解浆进口海关数据等为基础,结合2021年宏观经济走势以及产业链各环节所发生的事件及时间节点,对2021年溶解浆市场进行客观总结。并以此为基础,对2022年溶解浆市场进行展望。

关键词:容解浆;黏胶短纤;价格走势;进口

1全球溶解浆产能及產量概况

2021年新冠疫情继续肆虐全球,尤其是四季度,变种毒株奥密克戎的出现,更加剧了全球海运能力的下降,引发全球商品供应与需求的严重不平衡。同时这一年间,以美国为首的某些地区国家或经济体不断挑起和升级对华贸易摩擦,人为加重了全球商品产业链与供应链的不平衡,拖累了整个世界经济复苏的进程。在这两大背景下,欧洲、北美两大溶解浆生产基上海中稹网络科技有限公司地均出现大面积减产,甚至一些老牌溶解浆企业宣布退出溶解浆业务;南美、东南亚的溶解浆厂则抓住减产的机遇,第一次实现产量超过欧洲、北美地区。本年度没有企业宣布单独建设溶解浆项目,但有部分企业在建设纸浆项目时会预留工艺路线,以便在行业正常时改造为溶解浆生产线。

自2020年全球新冠疫情爆发后,全球溶解浆产量连续2年减产。2021年全球溶解浆产量约560万t,与2020年的630万t相比下降11.11%。其中,中国溶解浆产量约50万t,其中木溶解浆(以木材为原料生产的溶解浆,亦称为普通溶解浆,或溶解浆)约40万t;国外溶解浆产量约510万t。

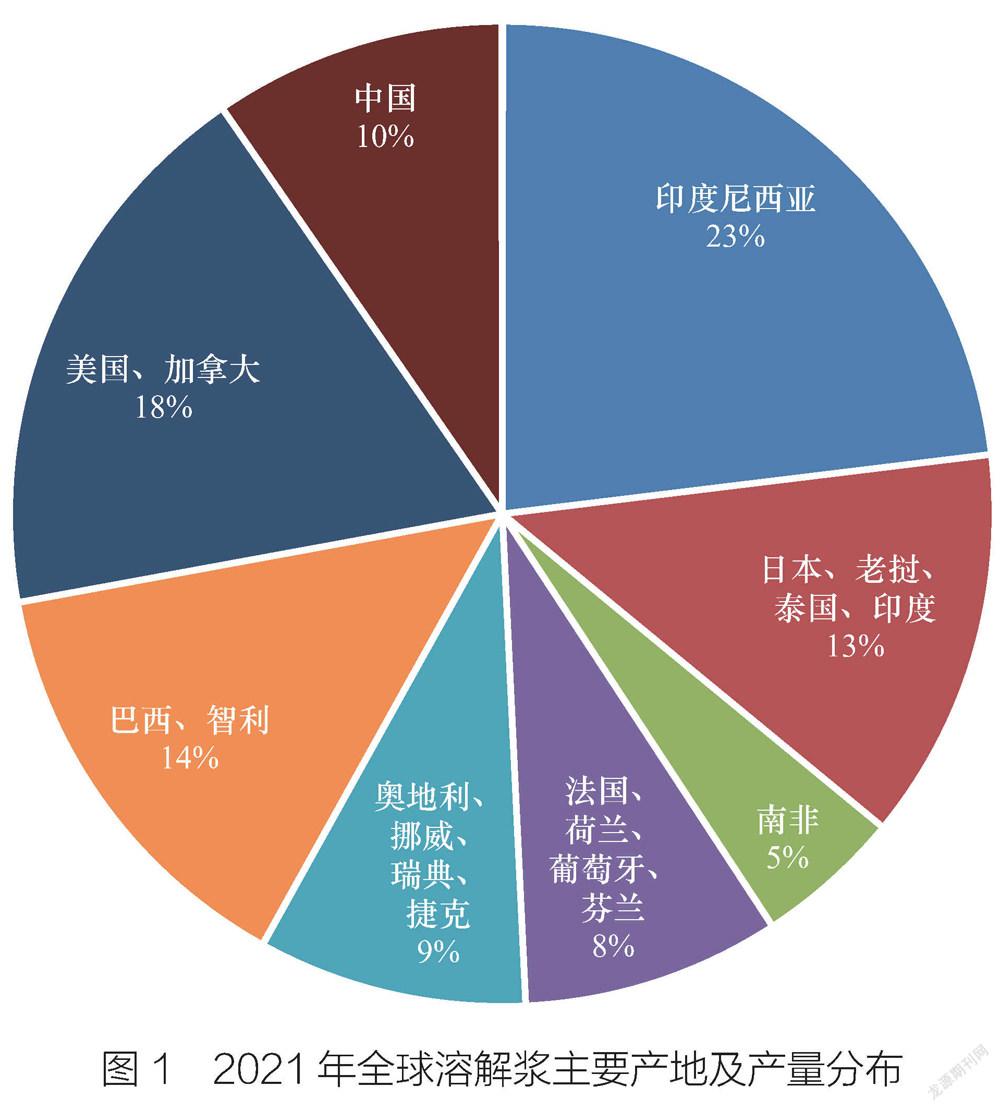

从2021年全球溶解浆主要产地及产量分布情况看(见图1),主要生产地区为亚洲、美洲、欧洲和非洲;本年度亚洲溶解浆产量首次超越美洲溶解浆产量,这主要是因为印度尼西亚以及老挝太阳纸业的溶解浆生产较为稳定,产量有所增长;美洲、南非等地区因为疫情原因,产量在本年度有所下降。具体数据为:亚洲溶解浆产量占全球总产量的46%,其中:印度尼西亚占比23%,日本、老挝、泰国和印度占比13%,中国占比10%;美洲溶解浆产量占全球总产量的32%,其中:美国与加拿大占比18%,巴西与智利占比14%;欧洲溶解浆产量占全球总产量的17%,其中:奥地利、挪威、瑞典、捷克占比9%,法国、荷兰、葡萄牙、芬兰占比8%;非洲主要生产国为南非,其溶解浆产量占全球总产量的5%。全球溶解浆生产主要集中在美洲与亚洲,两地合计产量占全球总产量的78%。

图12021年全球溶解浆主要产地及产量分布

1.1国外溶解浆生产概况

新冠疫情持续蔓延与全球贸易壁垒不断升级两大主因影响了2021年溶解浆生产与贸易;受此影响,全年海外溶解浆总产量约510万t,同比下降1.54%。2021年度全球海运运费不断攀高,对溶解浆产业链的影响表现为:中国的黏胶短纤很难运往欧美等地区;因为运输能力跟不上,欧美等地的溶解浆现货在港口堆积,最终导致欧美、南非等地的溶解浆生产线生产情况极端不正常。同时,全球贸易壁垒不断升级,冷战思维不断爆发,尤其是美国出台了系列的对华贸易政策后,一些溶解浆企业不得不关停了溶解浆业务。得益于欧美地区减产,南美及东南亚地区的溶解浆产量有所提高,并增加了对华出口量。2021年,海外市场少有主动扩张溶解浆业务的行为。具体情况如下:

(1)2021年4月,斯道拉恩索宣布永久停止溶解浆的生产,专注于具有增长潜力的业务领域。其位于芬兰东部的Enocell工厂溶解浆和针叶木浆产能为49万t/a,此后该厂将继续生产溶解浆以外的木浆。

(2)2021年6—8月,奥地利Hallein工厂检修。

(3)2021年6—11月,因新冠病毒变种毒株(尤其是德尔塔与奥密克戎毒株)扩散影响,南非Sappi公司先后关闭了3家溶解浆厂,而且至2021年底,整个南非境内的溶解浆厂均为非正常生产状态。

(4)2021年11月,溶解浆设备故障导致瑞典Domsjo溶解浆厂意外停机。

1.2中国溶解浆生产概况

2021年,中国木溶解浆产能为260万t,但实际产量仅有40万t(见表1),本年度没有新产能释放;2021年国内溶解浆总产量约为50万t,该数据包含普通溶解浆、棉溶解浆、纸改溶解浆(以造纸浆为原料,经加工处理后成为的溶解浆,编者注),同比下降55.35%。产量下滑的原因有:①受疫情等因素影响,溶解浆厂全年开工率有限。这主要体现在,除太阳纸业与湖南骏泰2家工厂正常生产溶解浆外,其佘溶解浆企业均未正常生产;②受环保政策影响,2021年是能耗“双控”向碳排放总量和强度“双控”转变的关键之年,棉溶解浆工厂在本年度多数受到政策与成本的影响,退出生产序列。至年底,全国仅新疆有少部分棉溶解浆生产企业运营;③溶解浆生产的经济效益低于同期纸浆经济效益,导致多数工厂没有动力去生产效益较低的溶解浆;④2021年1—8月,由于汇率变动,进口阔叶木浆比国产溶解浆价格低,下游采购时用进口溶解浆价格压制国产溶解浆,也是导致国内溶解浆工厂缺乏生产动力的主要因素之一。2021年国内主要溶解浆企业生产情况如下:

(1)2021年仅有湖南骏泰与太阳纸业2家工厂有正常排产计划,其佘溶解浆企业均未有正常排产计划,且由于市场价格受进口溶解浆压制,2家企业合计仅生产溶解浆38万t。

(2) 太阳纸业的产量主要来自邹城工厂。

(3) 至2021年12月下旬,部分溶解浆工厂表示,有转产溶解浆的计划,但截至2021年12月31日,未听闻有相关具体排产计划。

2全球溶解浆市场概况

2.1溶解浆下游市场分布

将溶解浆按照不同的生产工艺处理后,其应用领域大致可以分为如下几类:①纤维素醚,主要是螯合剂、洗涤剂、墙体腻子粉、食品添加剂等产品的原料;

② 军工用产品,比如硝酸纤维是炸药的主要原料之一;

③ 纤维素纤维,主要包括黏胶纤维、醋酸纤维、铜氨纤维以及莱赛尔纤维等。这三个板块在2021年度合计消耗溶解浆量约为620万t。

2021年,国外受疫情影响,房地产需求放缓;中国政府则坚持“房住不炒”的理念,对房地产企业实行三条红线管控以及房地产贷款集中管理制度实现常规化管理,导致2021年房地产市场降温。由于国内外房地产市场不活跃,导致螯合剂、腻子粉、涂料等行业景气度低,从而降低了纤维素醚的需求量。由于疫情原因,医药级纤维素醚的需求量在增加,但是由于该领域需求少,全球预计在5万t以内,不能影响整个纤维素醚板块缩减的格局。据相关数据显示,本年度纤维素醚用溶解浆的量约在90万t左右,占全球溶解浆总消耗量的14.51%。

2021年,全球纤维素纤维消耗溶解浆量约为520万t,中国纤维素纤维市场消耗溶解浆量约为390万t,其中中国黏胶短纤消耗溶解浆量约为365万t,占全球溶解浆总消耗量的58.87%,比2020年69%的占比减少10.1个百分点,大幅降低的主要原因是,虽然中国莱赛尔纤维产能与产量正在增加,但由于莱赛尔纤维市场目前较低迷,且生产量仅为9万t左右,故本年度溶解浆市场价格走势仍由黏胶短纤市场主导。

2.2中国溶解浆供应情况

2021年中国溶解浆总表观消费量为405万t,用于黏胶短纤生产的溶解浆量约365万t,同比下降5.19%。其中,國产溶解浆总产量为50万t,较2020年减产62万t;进口溶解浆为345万t,较2020年增加19万t(见表2)。

由表2可知,我国溶解浆进口依存度在经历了2017—2019年的稳定期后,2020年跃升至74.77%,2021年再次提升至87.79%。出现这种情况的主要原因是:①环保、原料与技术原因,除新疆外,国内其他地区棉溶解浆生产厂均退出生产;②2021年疫情继续延续,尤其奥密克戎等变异病毒的出现,我国多数溶解浆企业原料木片在进口报关及运输时受控,造成木片数量不足,溶解浆产量降低;③2021年溶解浆毛利率没有造纸浆高,很多浆厂转产造纸浆;④老挝、印度尼西亚等国家的溶解浆生产线已经形成规模与运距优势,多种原因使得黏胶短纤工厂优先选择东南亚的溶解浆。这些因素叠加导致2020—2021年溶解浆进口依存度不断提高,改变了溶解浆市场的供应结构,出现进口溶解浆量增加、国内产量下滑的局面。

2.3 2021年溶解浆市场价格走势

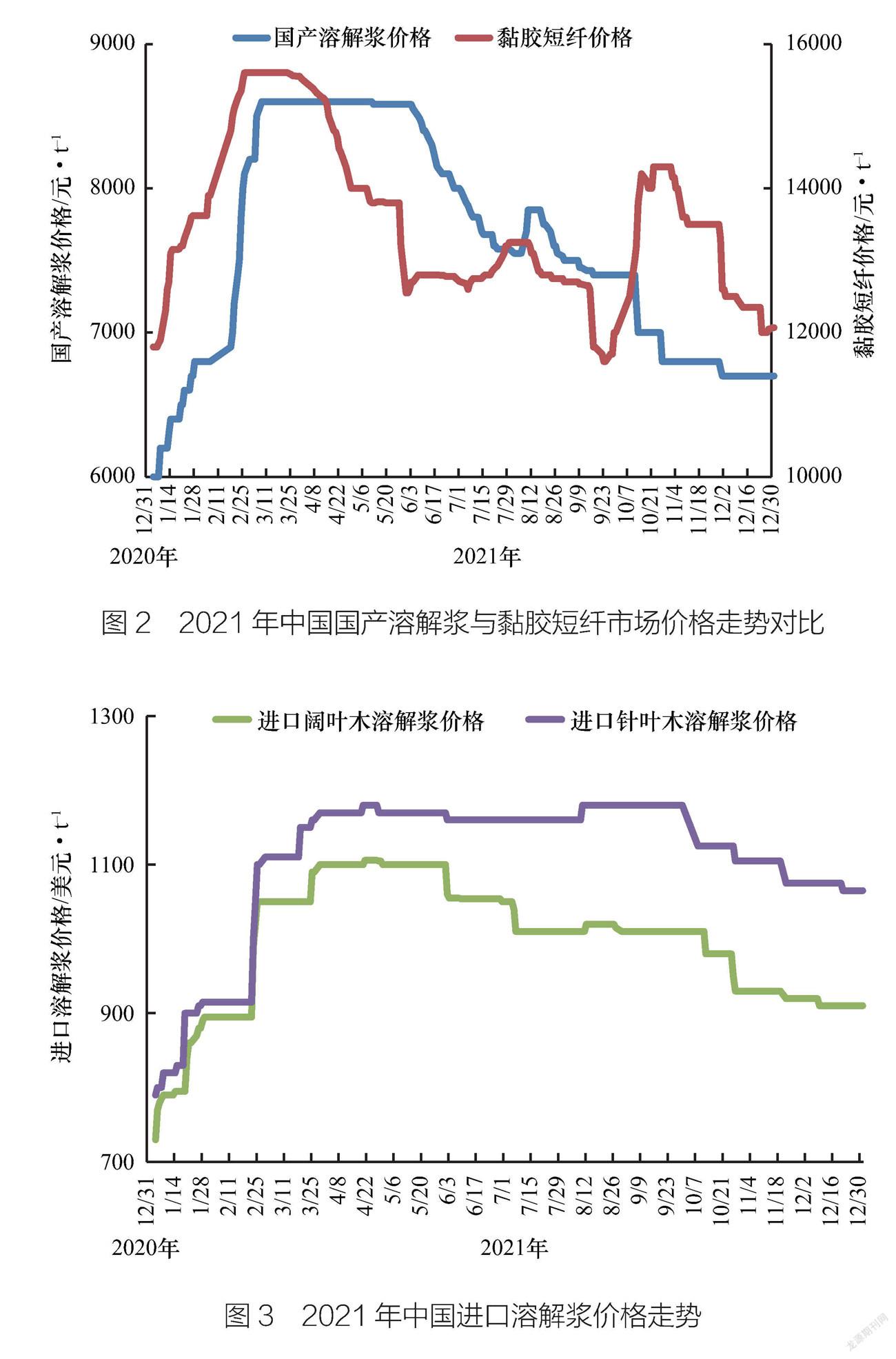

2021年国产溶解浆市场价格走势大致为“上涨-平衡-回调(缓步下跌)”3个波段(见图2)。市场的关键突变点在3月中旬与6月上旬。其中3月中旬是上涨阶段到平衡阶段的突变点;6月上旬是平衡阶段到价格回调阶段的突变点;总体趋势表现为急上涨,缓下跌。本年度国产溶解浆市场低点在1月初为6000元/t,市场价格高点在8600元/t;该价格时间跨度为3月中旬至6月初;6月后,市场价格缓步下跌,至12月底,价格为6700元/t。

2021年1—2月,溶解浆的主要下游产品黏胶短纤市场价格由11900元/t上涨至15600元/t,上涨幅度为31.09%。溶解浆价格由6000元/t上涨至8600元/t;上涨幅度为43.33%。与2020年同期相比,相比于黏胶短纤,国产溶解浆价格上涨速度更快;主要原因是2020年四季度黏胶短纤价格出现较为迅速的上涨时国产溶解浆价格并未跟上,在进入2021年后,国产溶解浆价格出现了补涨。

2021年3月下旬至6月初,黏胶短纤价格由15600元/t跌至12700元/t,下跌幅度为18.59%;但这段时间,国产溶解浆价格基本保持坚挺,一直维持在8600元/t。这主要是因为2021年上半年,尽管国产溶解浆价格表现强势,但国内溶解浆企业产量有限,一定程度上体现“限产保价”的价格策略;内在驱动因素是上半年造纸浆效益较溶解浆效益更好,同时进口溶解浆价格压制国产溶解浆价格,使得国产溶解浆工厂鲜有动力进行生产。

2021年6—9月上旬,黏胶短纤市场价格围绕12740元/t波动,同期国产溶解浆价格开始下跌,但国产溶解浆与黏胶短纤价格走势相关性较低。这主要是因为黏胶短纤市场价格在6—9月有两次大幅度下跌的情况出现,即每吨“13800元-12800元-11700元”,价格下跌幅度为15.22%。国产溶解浆在该阶段表现得较为抗跌,市场价格由8600元/t跌至7400元/t,下跌幅度为13.95%;两者下跌幅度较为接近,但是走势不同。主要原因是人民币汇率升值,使得外盘溶解浆价格比国产溶解浆价格低,最终即使在国产溶解浆没有量配合的情况下,成交价仍出现下跌。

由于下跌幅度接近,但国产溶解浆价格走势慢于黏胶短纤,最终导致溶解浆定价权仍回归到黏胶短纤工厂这边。这种话语权在2021年四季度被完美展现。从图2可以明显看出,第四季度黏胶短纤价格出现了一次上涨再回落的走势,而第四季度的国产溶解浆价格则一路向下。

图3为2021年中国进口溶解浆价格走势。由图3可知,进口溶解浆走势与国产溶解浆相似,也表现为“上涨-平衡-回调(缓步下跌)”,进口阔叶木溶解浆与进口针叶木溶解浆的价格走势相似,1—2月,两者价差较小,为20~30美元/t;2月底开始,价差被逐步拉开;8—9月价差最大,约为170美元/t;其中针叶木溶解浆价格为1180美元/t,阔叶木溶解浆价格为1010美元/t。

进口阔叶木溶解浆价格高位支撑的时间为4月初一5月底的2个月时间;进口针叶木溶解浆价格高位支撑的时间为4月初一9月底,为期6个月。从高位支撑的时间长度可以看出,进口针叶木溶解浆的抗跌能力比进口阔叶木溶解浆要强,且多支撑了4个月之久。

主要原因有:

(1)针叶木溶解浆为多数黏胶短纤工厂的刚需原料,但是市场上存量有限。生产高白黏胶短纤,或者强力偏高一点的黏胶短纤,或者一些纤维素醚类产品,均需要提高针叶木溶解浆的使用比例。

(2)2022年2月后阔叶木溶解浆价格(895美元/t)与2021年收官价格(730美元/〇相比,已经有165美元/t的价格差。将时间由2022年2月底向前推90天(L/C信用证90天)即2021年12月初,进口阔叶木溶解浆价格为720美元/t,与2022年2月底的价格差为175美元/t。如果溶解浆贸易公司在条件允许的情况下,在这3个月内,每吨阔叶木溶解浆可获利175美元(折合人民币1150元)。这种情况下,多数贸易公司会选择积极出货。但由于大家出货较为集中,导致市场价格在3月初,就出现了进口阔叶浆价格先降的情况。

(3) 由于本年度北美、欧洲等浆厂生产不稳定,同时疫情导致由欧洲与美国进口的溶解浆运输时间由60天推迟至75天,在产量减少以及进口产品到货时间推迟的双重因素影响下,针叶木溶解浆因供应量有限成了本年度黏胶短纤的刚需原料。本年度溶解浆产量的增长,主要源自于东南亚的老挝与印度尼西亚,这两个国家主要生产阔叶木溶解浆,这就更加重了进口针叶木溶解浆数量比进口阔叶木溶解浆少很多的情况。

(4) 黏胶短纤工厂在采购溶解浆时,会选择先通过谈判将量大的阔叶木溶解浆价格打压下来,再去与进口针叶木溶解浆贸易商或代理商谈判。但这种谈判策略对于货源紧张的针叶木溶解浆并没有多大用途,一直到2021年四季度,进口针叶木溶解浆价格才略有松动。这也从侧面表明,本年度欧美地区溶解浆企业减产,对国内针叶木溶解浆供应浆存在一定的影响。

图4为进口阔叶木溶解浆与黏胶短纤价格对比。由图4可知,2021年度进口阔叶木溶解浆人民币价格(由进口美金盘价格换算成人民币价格)的走势比黏胶短纤市场价格更为稳健;比国产溶解浆价格走势也显得稳健,在1一3月上涨过程中两次出现小平台。出现这种状态的主要原因是进口阔叶木溶解浆利润较为丰厚,部分贸易公司交易积极,以落袋为安。而出现平台的时间段,可以认为是黏胶短纤工厂进行集中采购的时间。

与黏胶短纤相比,二、三季度进口阔叶木溶解人民币价格走势更平稳也更强势。与黏胶短纤价格“W”形的走势不同,进口溶解浆价格走势基本呈现“一”字形,表现较为平稳。主要是这段时间内国内外溶解浆生产均处于非正常状态;而黏胶短纤市场受制于下游人棉纱以及棉花等价格的起伏出现波动。但黏胶短纤工厂在原料较为紧缺的情况下,未能有效地将下游市场价格的波动传导给其上游溶解浆行业。

2.4 2021年中国溶解浆进口概况

2021年中国共进口溶解浆345.30万t,进口均价944.69美元/t,与2020年的687美元/t相比,增长37.51%。从2020—2021年中国溶解浆进口量、价走势(见图5)可以看出,2021年4、9、10、11和12月进口量同比减少;其佘月份均为同比增加,其中,1一2月、6月以及8月增长量较多。2021年溶解浆进口量增长的主要原因:一是国产溶解浆产量下降较多,客观上需要进口溶解浆进行补充。二是德尔塔、奥密克戎等变异毒株引发疫情防控变为日常化,莱赛尔纤维以及再生纤维素膜等产业的使用量开始增加。莱赛尔纤维以及再生纤维素膜等所用溶解浆国内生产有限,主要依靠进口,从而增加了溶解浆进口量。三是房地产市场虽然不景气,但部分地区二手房交易较好。二手房交易客户多数需进行二次装修,增加了腻子粉、涂料的使用,增加了纤维素醚行业对溶解浆的需求。

由图5不难看出,2021年中国进口溶解浆除了数量同比增长较为迅速,进口单价同比上涨也较为明显,且全年进口单价均比2020年高。进口阔叶木溶解浆全年价格运行区间为730~1100美元/t,与国内浆价比较贴近,即进口溶解浆价格不是造成国内溶解浆产量降低的主因。

2020—2021年中国溶解浆进口情况见表3。从分国别数据看,2021年中国溶解浆进口来源国排前5名的分别是印度尼西亚、巴西、芬兰、智利和老挝,其所占比例分别为31.78%、12.14%、7.74%、7.43%和7.25%。其中,从智利、芬兰与印度尼西亚进口的溶解浆量增幅较大,分别为1025.44%、54.93%与32.33%;来自于智利的进口量增幅较大的原因是2020年四季度阿茹库公司新上的溶解浆项目,在2021年产能释放;来自于芬兰的进口量增幅较大,主要来自于斯道拉恩索不再介入溶解浆业务后,清理库存造成的交易量上升;来自于印度尼西亚的进口量增幅较大,主要是因为其部分产量需与国内的赛得利黏胶短纤产能进行匹配。

从奥地利、加拿大、南非、瑞典、美国、捷克和日本进口的溶解浆降幅较大,降幅分别为39.92%、36.34%、33.27%、32.34%、26.50%、15.14%和10.94%。造成从上述国家进口量下降的主要原因:一是由于欧美地区对新冠疫情控制不利,尤其是南非奥密克戎毒株出现后,部分溶解浆厂停产,港口运输受阻。二是欧美地区出口到中国的海运物流时间由传统的45天延长到60~75天,中国工厂在交货期无保障的情况下,减少了从这些地区进口。三是由于2021年全球溶解浆产量普遍较低,上述地区部分溶解浆厂为保持合理库存,减少对中国的供应。四是美国在本年度继续挑起对华贸易争端,侧面打击了国内一些黏胶短纤工厂从美国或者“五眼联盟”内国家进口溶解浆的积极性。

3 2022年溶解浆市场运行状况展望

笔者曾在“2020年溶解漿市场回顾与展望”一文中,对2021年溶解浆市场进行如下预测2021年我国溶解浆市场价格会在强劲的市场需求下迎接一次价格上涨;预期2021年二季度开始,溶解浆市场价格不会再低于6000元/t;其高点预计会突破7000元/t;从稳定市场角度出发,本年度对于溶解浆高点不做预测。

2021年国产溶解浆市场价格实际运行区间为6000~8600元/t;其中,6000元/t出现在第一季度,在后期均局于该价格;而局位的8600元/t在3—6月共维持90佘天;年终收官价格在6700元/t。从运行结果看,与预计保持一致。这也是笔者在溶解浆领域预测较为准确的第五年。

尽管结果相近,但是需要反思的是:本年度市场能够高涨到8600元/t且保持3个月的主要因素,在“2020年溶解浆市场回顾与展望”一文中给出的理由是强劲的市场需求,但实际的主因是中国以及欧美等地溶解浆减产,减产幅度大于下游限产幅度,最终2021年全球溶解浆产量为560万t,全球消耗的溶解浆为620万t,中间约有60万t来源于2020年的期末库存,或者从针叶木造纸浆中选取部分合适的品种来替代。所以,虽然结果相同,涨价的主要动因相同,但是逻辑上确有本质区别:预测的依据为“量价齐增”,但实际运行表现为“供小于求,价格上涨”。但因笔者在分析过程中,将这些因素打包进“宏观政策面、行业基本面、行业金融链、市场参与者心理变化”等多种因素结合的“黑匣子”中,一个因素的变化对事件结果的预判影响较小,从而使预测结果能够与市场实际运行接近。

2021年全球溶解浆去库存约60万t,这是近几年来去库存力度较大的一次。同时,由于欧美地区一些溶解浆线永久退出,使得溶解浆生产基地由欧美向亚洲尤其是东南亚转移的趋势已逐步形成。

2022年,由于新冠疫田加强针普及以及新冠特效药开始面市,疫情对全球经济的影响将逐渐减弱。但需要注意的是,在自然威胁全球贸易风险降低时,以美国为首的部分国家与地区挑起的贸易战争则有可能升级,其对全球贸易影响的程度有可能会比疫情之前更加剧烈。

但值得庆幸的是,目前全球最大的自贸协定《区域全面经济伙伴关系协定》(RCEP)已经于2022年1月1日正式生效,这是一个全面、现代、高质量和互惠的自贸协定。:RCEP的成员国中,中国、泰国、越南、老挝、印度尼西亚等国均有黏胶短纤工厂、溶解浆厂以及纺织服装厂等。预计在RCEP主导下,2022年我国黏胶短纤及下游产业进出口业务将有质的提升;同时中国将有可能继续增加从RCEP成员国进口溶解浆。同时,溶解浆产能由欧美向亚洲逐步转移,将缩减中国采购溶解浆的成本以及到港时间,有利于国内黏胶短纤工厂生产成本的降低。

如果上述预期能够实现,预计2022年中国黏胶短纤行业开工率将维持在85%左右;即按照510万t的产能计算,2022年黏胶短纤产量可能为434万t,需要溶解浆约442万t;加上黏胶长丝、莱赛尔、醋酸纤维3种纤维需要溶解浆42万t左右,中国纤维素纤维产业在2022年需要溶解浆合计约为484万t。如果再算上纤维素醚、再生纤维素膜等产业所需溶解浆,预计2022年我国溶解浆需求量至少约为500万t。

国外方面,由于产能转移,北欧北美等国的溶解浆在产量减少的情况下将优先满足本地相关产品需要,陆续减少对亚洲地区的供应。根据近几年的相关数据显示,国外对溶解浆的需求量,近几年保持在150万~200万t。如果以200万t计算,预计2022年全球溶解浆消耗量约700万t,与2021年620万t的消耗量相比,增长12.9%。

虽然2022年溶解浆产量可能会出现较为强劲的增长,但需要考虑的是,目前国际头部黏胶短纤工厂均在布局溶解浆厂,以保障自身原料供应安全。这就需要着重关注本年度溶解浆的产能增加的来源地。如果产能增加来自于黏胶短纤工厂集团内部或者其战略合作公司,那么本年度虽然溶解浆需求量有所增加,但由于内部合作需要保持双方合理的利润分配,则会在客观上阻碍整个溶解浆行业的市场价格上涨。这种情况,也是2021年后期溶解浆价格未能够在黏胶短纤市场价格上涨后跟涨的原因之一。但总体来说,溶解浆市场保持“供需偏紧,量价增长”的运行逻辑仍会贯穿2022年全年,溶解浆市场价格将有望继续冲击7000元/t以上。

与预测价格或者市场运行情况相比,2022年中国溶解浆产业迫在眉睫的事情是做好整个产业的风险防控。尤其要重视2021年中国溶解浆行业开工率不足15.38%这一情况,需谨慎对待。国内开工率如此低迷,进口溶解浆势头却继续强劲,溶解浆,这个纤维素纤维产业链中的“关键脖子”已经被国外卡住。但尴尬的是,溶解浆生产我国已经形成规模,现在需要解决的是生产资料与生产成本问题。“2018/2019年溶解浆市场回顾与展望”的系列文章中,曾经多次提及要重视溶解漿的产业安全问题,其关键问题在于降低生产成本,并提高产品质量。2021年开工率数据已经暴露了我国溶解浆工厂很难与国外抗衡的这一事实。解决这个问题需要政府决策机构进行一些政策支持,同时也需要溶解浆工厂苦练内功,以技术升级为核心,向管理要效益,最终能够解决生产成本高昂的问题。同时,也需要产业链其他环节配合,不能够将整个产业链的利润全部向溶解浆这环节要。2022年上述两个问题如果能够得到有效解决,那么中国的溶解浆市场将迎来一个崭新的发展时代,并且整个行业能够得到健康发展。

猜你喜欢

小猕猴智力画刊(2020年2期)2020-03-08

进出口经理人(2018年3期)2018-03-21

进出口经理人(2018年1期)2018-01-24

世界热带农业信息(2017年5期)2017-10-23

农产品市场周刊(2017年8期)2017-04-10

农产品市场周刊(2015年14期)2015-10-31

农产品市场周刊(2015年28期)2015-10-29

湖北畜牧兽医(2014年10期)2014-12-31

小哥白尼·军事科学画报(2009年7期)2009-07-18