证券分析师关注与企业研发投入

2022-04-20 16:46于博邓楠

金融发展研究 2022年3期

关键词:研发投入

于博 邓楠

摘 要:本文基于2015—2019年中国A股上市企业财务数据,以信息中介假说和业绩压力假说为理论基础,考察了分析师关注对企业研发投入的影响。研究发现:(1)分析师关注对企业研发投入存在倒U形影响,但呈现抑制作用的样本较少,更多呈现出促进作用,且结论在2SLS及GMM估计下依然稳健;(2)分析师关注通过信息解读与业绩压力机制共同影响研发投入;(3)明星分析师关注会引起管理层业绩压力,从而造成研发投入的挤出效应,而低声誉分析师关注不引起该效应;(4)高机构持股可缓解业绩压力效应,使分析师关注促进研发投入提升。本文对于解读分析师功能及分析师与微观企业研发投资决策之间的联系提供了新视角,拓展了企业研发投资研究的逻辑边界。

关键词:分析师关注; 研发投入; 业绩压力机制; 信息解读机制

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2022)03-0029-10

DOI:10.19647/j.cnki.37-1462/f.2022.03.005

一、引言

技术创新是促进经济增长与社会发展的第一动力,是建设现代化经济体系的战略支撑。我国也持续推进“创新驱动发展战略”,致力于培养高新技术人才,促进企业创新发展。但由于技术创新具有长期、高风险、不确定性的特点,导致企业内部的创新驱动力不足。如何激励企业创新成为当下研究的热点问题。现有文献已对企业研发创新进行了以下方面的研究:从微观角度出发,有企业的风险投资支持背景与创新专利申请(陈思等,2017)[1]、企业的所有权属性与创新效率(李政和陆寅宏,2013)[2]、机构投资者持股比重与企业创新(Aghion等,2013)[3]、管理层自信与研发投入(王山慧等,2013)[4]、高管薪酬水平与研发投入(卢锐,2014)[5]、股权激励政策与研发投入(赵世芳等,2020;陈鹏程等,2021)[6,7]等;从宏观角度出发,有融资融券制度与企业创新产出(权小锋和尹洪英,2017)[8]、金融发展水平与企业创新水平(贾俊生等,2017)[9]等。

然而,分析师作为资本市场上参与者之一,其与企业研发投入之间的联系至今并不清晰。现有研究认为,分析师关注可以通过发布分析报告起到连接融资企业与投资者的桥梁作用,一方面,可以缓解企业信息不对称;另一方面,有助于强化外部监督及治理。这些影响导致分析师关注对企业研发投入的增加和研发质量的提升具有潜在正向影响。然而,也有文献得出了截然不同的结论。例如,He 和 Tian(2013)[10]基于美国市场数据发现,由于分析师的研究报告多倾向于对企业短期业绩进行预测,导致企业经理层会担忧企业实际盈余状况无法达到预期从而引发股价下跌风险,管理层会更加重视短期业绩的维护,减少盈利更具不确定性及高风险性的长期研发投入。可见,现有文献在分析师关注如何影响企业研发投入领域,依然没有形成一致的研究结论。

为此,本文将从非线性关系及异质性特征视角深入探究这一问题。具体而言,文章以2015—2019年中国A股上市企业财务数据为基础,运用2SLS、GMM2S以及差分GMM法,考察了研发投入对分析师关注的非线性敏感特征及其异质性表现。研究结论包括:(1)分析师关注与企业研发投入之间存在倒U形关系,即适度分析师关注能够发挥信息中介作用进而促进企业研发投入,但过度的分析师关注则对企业管理层造成短视压力进而挤出研发投入。(2)机制检验证实了信息中介假说和市场压力假说均存在,即分析师对企业研发投入决策的影响具有“双刃剑”作用。(3)异质性方面:其一,对无明星分析师跟踪的企业而言,分析师关注不会因业绩压力效应而挤出研发投入,即二者之间仅呈现线性正相关关系;对有明星分析师关注的企业而言,分析师关注对研发投入具有显著的倒U形影响。其二,当机构持股比例超过31.6%时,分析师关注对企业研发投入的影响会由负转正,暗示出业绩压力效应在高机构持股类企业下有减弱的迹象,分析师关注对研发投入更多表现出促进作用。

文章潜在贡献体现为以下几个方面:(1)本文基于信息中介假说与业绩压力假说,以中国上市企业为样本,证明了分析师关注与企业研发投入之间存在倒U形关系,以非线性视角整合了此前研究在正、负影响方向上的分歧,拓展了对分析师关注与企业研发投入之间内在联系规律的解读。(2)本文从关注发出者与关注接受者两个角度对分析师关注影响研发投入的异质性进行了分析,证明了股东构成不同、分析师声誉水平不同都会导致分析师关注对研发投入的影响作用产生差异,并由此提出化解分析师关注负面影响的政策建议,以优化分析师的信息中介作用,提高分析师在服务实体经济、促进企业创新方面的潜在作用。(3)本文证明了随着中国资本市场的不断发展与完善,相较于早期機构投资者所扮演的“用脚投票”的股市炒手角色,机构投资者开始更加积极地参与公司治理,其在促进企业创新发展过程中的优势逐渐显现,也为我国逐渐步入更为成熟的资本市场、市场改革不断取得成效提供了有力的证据支持。

二、文献综述与研究假设

(一)分析师关注对企业研发投入的非线性影响

1. 信息解读机制。一方面,融资方企业与投资者之间存在信息不对称。尤其是创新研发项目,往往存在复杂性与专业知识背景门槛,使得股东无法充分理解其投资价值,导致企业研发投资的减少。分析师通过对企业信息的分析以及自己所掌握的私有信息的披露,可以使投资者更好地了解企业的研发价值并进行投资,减小了企业的融资约束,促进了企业总体投资规模的扩大(戴国强和邓文慧,2017)[11]和创新产出水平的提升(余明桂等,2017)[12]。另一方面,企业内部股东与管理层之间存在利益目标差异,常常产生委托代理问题。根据马科维茨投资组合理论,风险资产投资者可以通过构建包含多种证券的投资组合来避免非系统性风险,他们对于单个公司面临的特异性风险不敏感,只聚焦于市场的系统性风险,因此,更加倾向于风险较大的长期研发投资。相反,管理层存在被辞退的风险,他们更希望公司的收益稳定,因此,更倾向于风险小的短期资本投入。由此二者之间常产生委托代理问题。分析师可以起到对管理层的外部监督作用,缓解委托代理冲突,从而促进企业研发投入。因此,分析师关注可以通过信息解读机制对企业的研发投入发挥正向促进作用。

2. 业绩压力机制。由于分析师出具的研究报告多侧重于短期的盈余预测,企业管理层面临短期内达到预期盈利水平的业绩压力,否则管理层将面临被解雇风险。因为创新性研发投入资金的回收期较长,收益不确定性高,所以管理层可能倾向于增加短期投资、减少长期研发投入,从而造成企业投资的短视化行为(Graham等,2005;He和Tian,2013)[13,10]。因此,分析师关注通过业绩压力机制对企业研发投资占比产生抑制作用。同时,短期业绩压力的存在还会加剧公司的审计意见购买行为(翟胜宝等,2016)[14],提高管理层的盈余管理水平(谢震和熊金武,2014)[15]。

但国内学者对于该机制在中国市场上的适用性提出质疑。一方面,中国上市企业的所有权结构与美国不同,多数企业存在控股股东,其对企业的了解程度较深、投资回收期较长,相较于企业短期的盈余状况,他们更关心企业的长远发展与长期价值,因此,分析师给管理层带来的短期业绩压力较小(谢震和艾春荣,2014)[16];另一方面,中国资本市场上的投资者中散户较多,相对于机构投资者,其对公司管理层的控制能力较弱,且中国上市公司中存在大量国有企业,其管理层多由政府直接任命,分析师关注无法对管理层造成太大的业绩压力(李文贵和余明桂,2015;刘东博等,2017)[17,18]。

3. 分析师关注与研发投入的倒U形关系。基于以上两种机制,以往文献对于分析师关注与企业投资行为进行了实证研究,但结论并不一致,两机制共同作用对研发投入产生的效果仍不明确。部分学者认为,业绩压力机制作用大于信息解读机制作用,最终表现为分析师关注增加抑制了企业研发投入(谢震和艾春荣,2014)[16]。而另一部分则认为,分析师发挥的正面作用更强,缓解了信息不对称并加强了监督作用,从而促进了企业创新(余明桂等,2017;刘东博等,2017)[12,18]。

综合以上分析,本文认为实证结果的差异可能由于分析师关注与研发投入之间的非线性关系 。分析师关注度上升,企业信息的解读量与投资者关注程度同时增长。但随着分析师跟踪人数的不断升高,企业的信息解读趋于饱和,分析师关注带来的边际信息解读效应递减。与此同时,分析师关注带来的边际投资者关注数却是递增的。因此,当分析师关注超过一定范围后,体现为分析师群体对于企业的过度关注,其带来的业绩压力效应将大于信息解读效应,从而抑制研发投入。因此,本文提出以下假設:

假设1:分析师关注与研发投入呈倒U形关系。具体表现为:适度的分析师关注能够发挥信息中介效应并通过缓解企业融资约束促进研发投入,但过度的分析师关注会导致管理层业绩压力并通过加剧管理层投资短视从而挤出研发投入。

(二)异质性分析

由于分析师关注对于企业投资决策的影响是通过股东对管理层进行传导的,即分析师出具研报后,通过股东的抛售股份或加大投资力度对管理层决策产生影响,所以本文认为分析师关注对于企业研发投资决策影响的异质性可以区分为两个方面:

1. 信息接收方:投资者异质性。尽管前文分析认为分析师关注与研发投入之间存在倒U形关系,即分析师过度关注会带来管理层的业绩压力并由此导致投资短视和创新挤出效应,但如果企业股东更多是具有长期甚至战略合作关系的机构投资者,其与企业之间的信息透明度更高,那么,业绩压力假说会不会失灵?相较于散户而言,机构投资者投资决策更趋理性,对于企业研发短期失败的包容程度更强,且掌握更多企业信息(Aghion等,2013)[3]。因此,在分析师发出研究报告后,机构投资者出于分析师报告而发生抛售行为的可能性会更小。即基于机构投资者的理性与长期持有特征使管理层担心机构股东抛售的程度会显著降低,追逐短视化投资的意愿会减弱,对研发投入的挤出效应也会减轻。由此,是否会导致分析师关注对研发投入产生从强挤出到弱挤出甚至不挤出效应呢?为此,本文以机构投资者持股为门槛,考察了上述切换特征。具体而言,本文认为:

假设2:机构投资者持股比例上升,使得管理层短期业绩压力减小,降低了分析师关注对研发投入的抑制作用。

2. 信息发出方:分析师异质性。一方面,声誉较高的分析师往往具有更好的专业知识背景以及丰富的从业经验,更注重企业的长期发展价值,能更好地向投资者披露企业的研发投入价值(余明桂等,2017)[12],从而更好促进研发投入提高;另一方面,高声誉分析师往往会带来更多的投资者关注度,增大企业管理层的短期业绩压力和投资行为短视化,对研发投资的挤出效应更强。为探究分析师声誉异质性是否会影响其关注对研发投入产生的作用,本文以有无明星分析师关注为标准,分别考察分析师关注对研发投入的作用特征,并提出以下假设:

假设3:高声誉分析师跟踪引起市场过度关注,导致企业管理层业绩压力增大,从而抑制研发投入;低声誉分析师关注则不产生业绩压力,对研发投入有促进作用。

三、样本、变量与模型设计

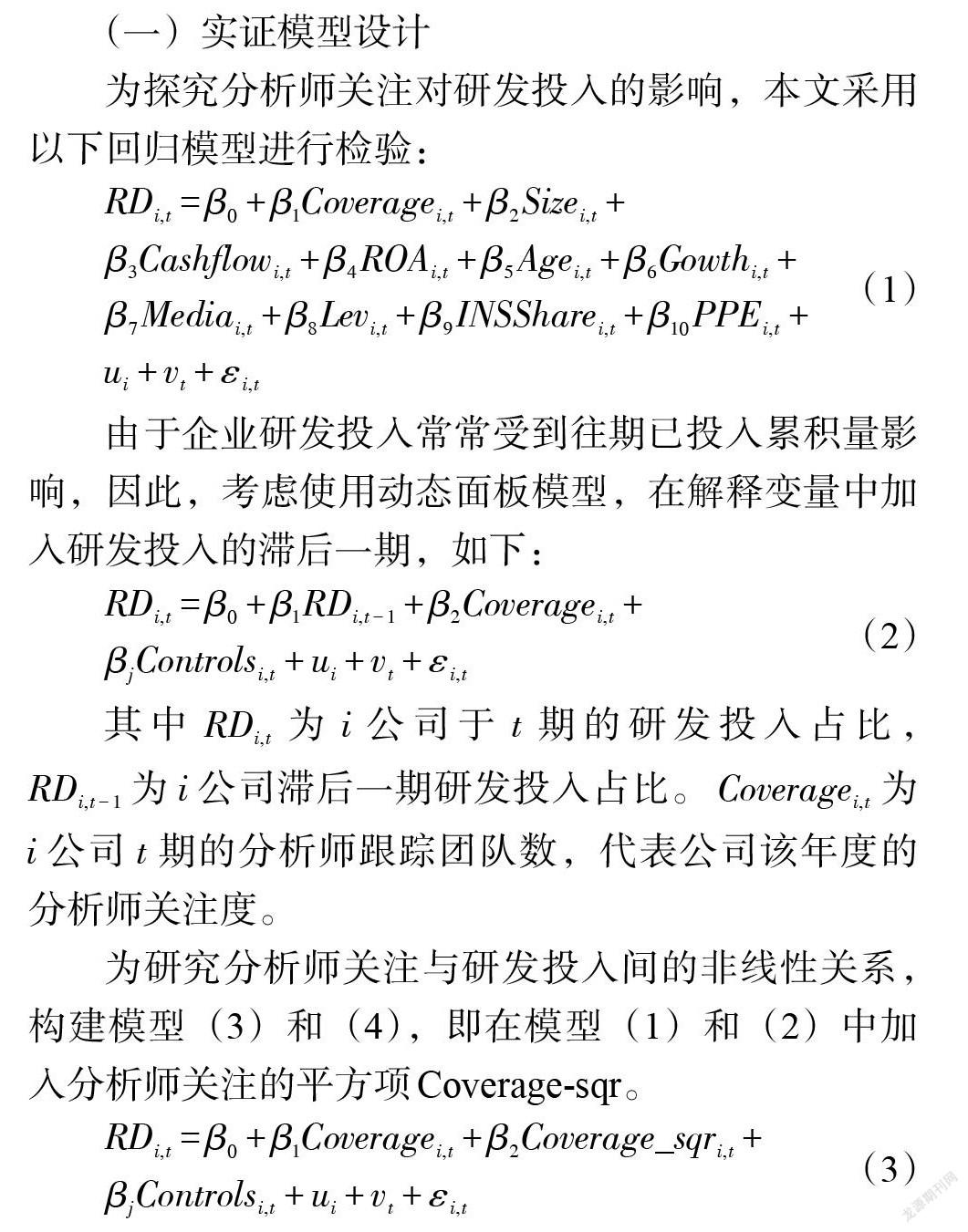

(一)实证模型设计

为探究分析师关注对研发投入的影响,本文采用以下回归模型进行检验:

[RDi,t=β0+β1Coveragei,t+β2Sizei,t+β3Cashflowi,t+β4ROAi,t+β5Agei,t+β6Gowthi,t+β7Mediai,t+β8Levi,t+β9INSSharei,t+β10PPEi,t+ui+vt+εi,t] (1)

由于企业研发投入常常受到往期已投入累积量影响,因此,考虑使用动态面板模型,在解释变量中加入研发投入的滞后一期,如下:

[RDi,t=β0+β1RDi,t-1+β2Coveragei,t+βjControlsi,t+ui+vt+εi,t] (2)

其中[RDi,t]为[i]公司于[t]期的研发投入占比,[RDi,t-1]为[i]公司滞后一期研发投入占比。[Coveragei,t]为[i]公司[t]期的分析师跟踪团队数,代表公司该年度的分析师关注度。

为研究分析师关注与研发投入间的非线性关系,构建模型(3)和(4),即在模型(1)和(2)中加入分析师关注的平方项Coverage-sqr。

[RDi,t=β0+β1Coveragei,t+β2Coverage_sqri,t+βjControlsi,t+ui+vt+εi,t] (3)

[RDi,t=β0+β1RDi,t-1+β2Coveragei,t+β3Coverage_sqri,t+βjControlsi,t+ui+vt+εi,t] (4)

(二)样本范围与变量定义

本文选取沪深两市全部A股上市公司2015—2019年数据为基础,构建公司研发投资与其他控制变量数据框架。对样本进行以下处理:(1)剔除隶属于金融类行业的企业样本。由于金融类企业研发支出较为固定,多用于服务系统的研发,不受资本市场预期压力的影响。(2)剔除变量缺失的样本值,考虑到研发投入缺失值可能由于未披露研发支出数据,所以将其删除而不做补0处理。(3)对连续变量进行了上下1%的缩尾处理,以保证回归结果不受极端值影响。筛选后共得到13720条样本数据,均整理自国泰安数据库和万得数据库。主要变量定义见表1。

(三)描述性统计

由表2可知,所有A股企业平均研发收入占营业收入比值在3.884%,且近年来平均值处于逐年增长阶段。其中最大值达到20.28%,最小值为0。平均每个企业每年获得6.936个分析师团队关注,与刘东博等(2017)[18]在2006—2015年度分析师关注数据年均值基本持平。

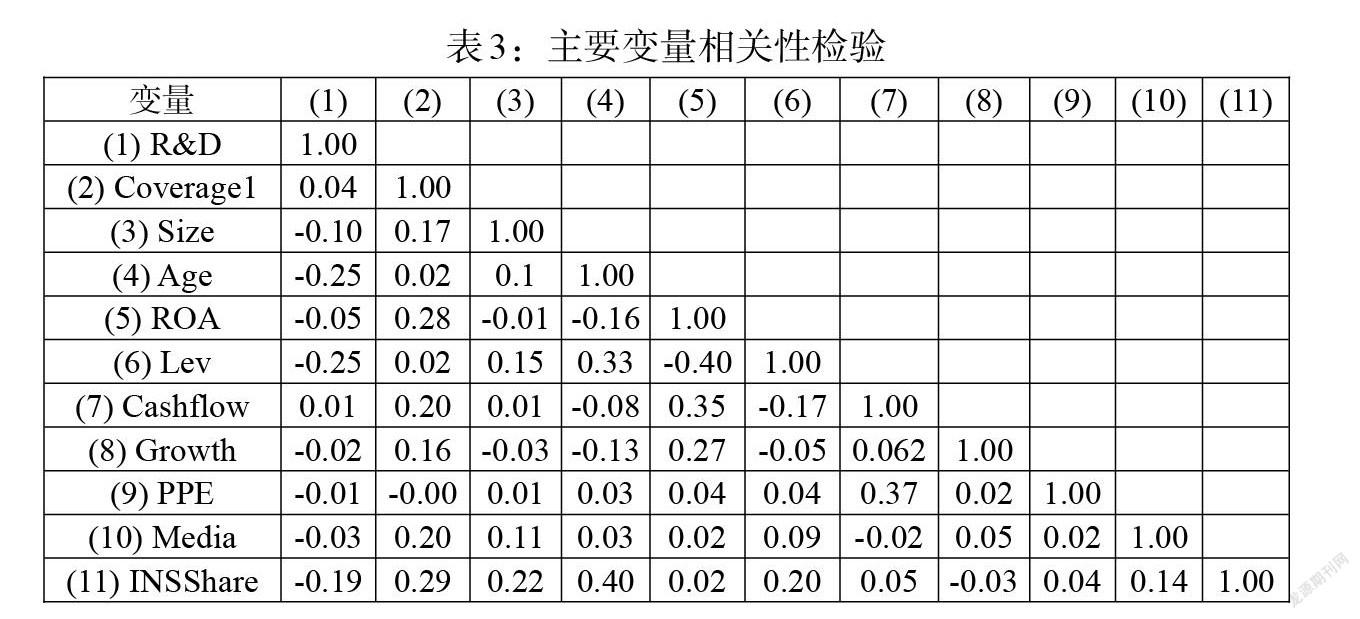

表3列示了各主要变量的相关系数矩阵。结果表明:企业研发投入与跟踪分析师团队数呈现显著正相关。但由于企业研发投入越高,越倾向于获得更多分析师的关注,所以分析师关注度变量可能存在较大的内生性。研发投入与企业的经营现金流呈正相关关系,与杠杆率、资产报酬率、公司规模、上市年限、固定资产投资占比、营业收入增长率、机构投资者持股比例呈负相关关系。其中,研发投入与公司规模、资产回报率相关性结果与余明桂等(2017)[12]相关性分析结果(样本区间为2003—2010年)方向相反,说明近年来,中小企业的研发投入增长更快。

四、实证结果分析

(一)基础回归分析

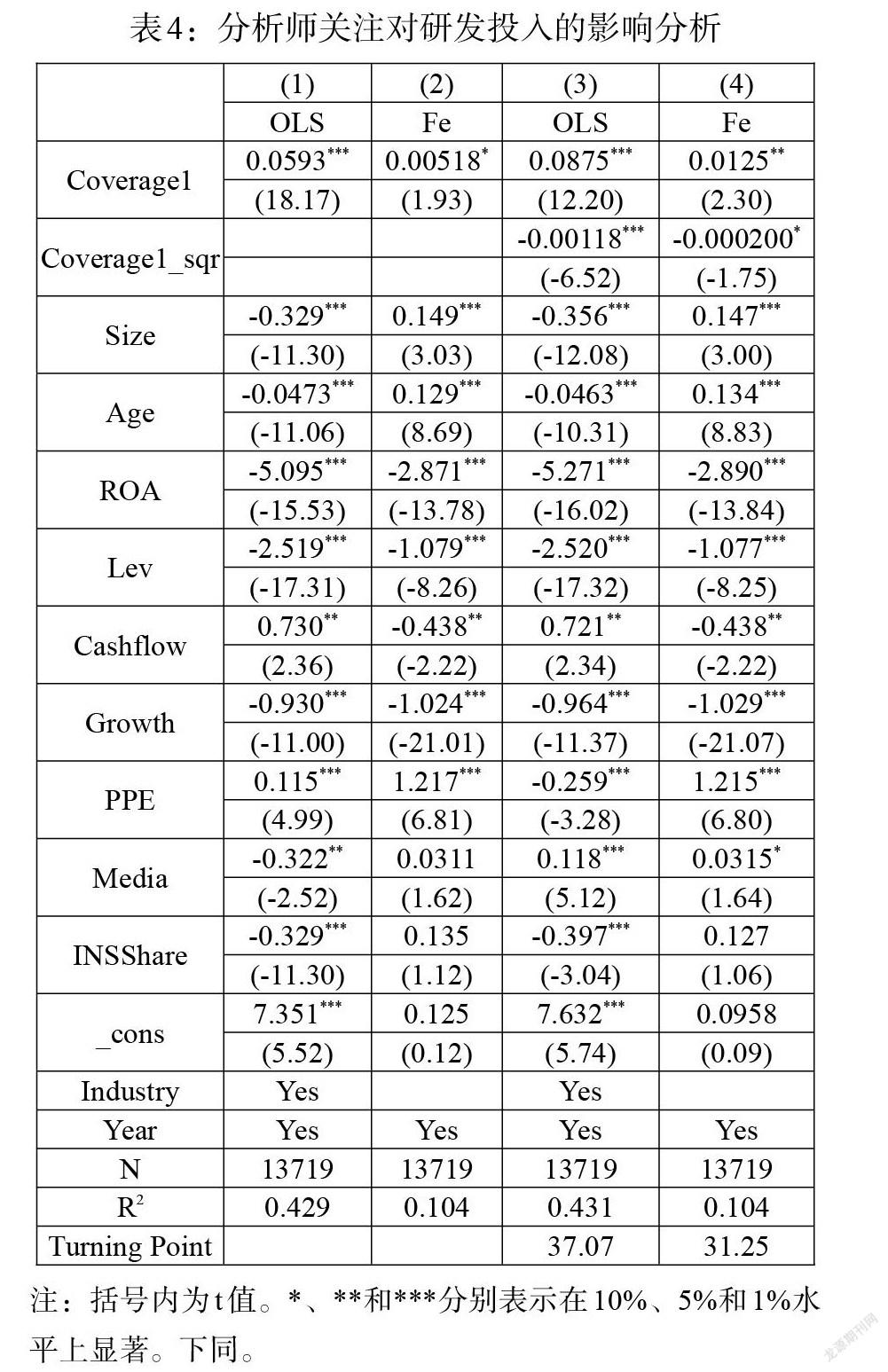

1. OLS与固定效应回归。回归结果见表4。其中,第(1)列为OLS回归结果,第(2)列为双向固定效应回归结果,结果均显示分析师关注系数显著为正,即随着分析师跟踪团队数上升,研发投入占比上升,分析师关注对企业研发投入起到正向促进作用。

考虑研发投入与分析师关注之间可能存在非线性关系。本文进一步构建非线性模型,引入分析师关注的平方项,相关回归结果见列(3)和(4)。结果表明,分析师关注平方项系数显著为负,分析师关注系数显著为正,即分析师关注与研发投入之间存在倒U形关系,假设1成立。两回归结果转折点分别为37和31。当分析师跟踪团队数小于转折点时,分析师关注增加有利于企业研发投入的提高;但当分析师跟踪团队数大于转折点时,大量的分析师跟踪行为表现为过度的分析师关注,给企业造成过大业绩压力,从而抑制了企业研发投入。由于大部分企业的年度分析师团队数位于转折点之前(仅有3.8%样本落入转折点之后),所以对于市场上多数企业而言,分析师关注对于企业研发投入起到促进作用。

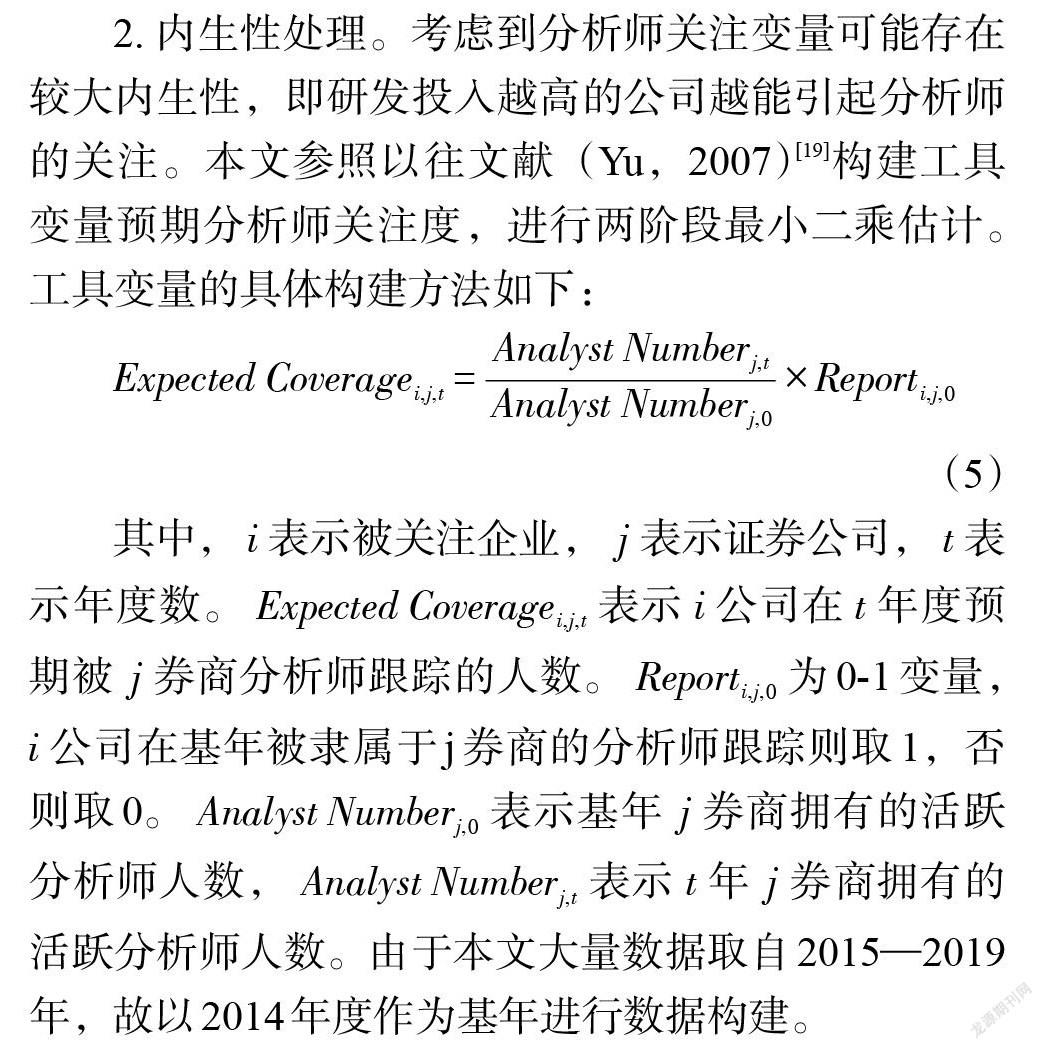

2. 内生性处理。考虑到分析师关注变量可能存在较大内生性,即研发投入越高的公司越能引起分析师的关注。本文参照以往文献(Yu,2007)[19]构建工具变量预期分析师关注度,进行两阶段最小二乘估计。工具变量的具体构建方法如下:

[Expected Coveragei,j,t=Analyst Numberj,tAnalyst Numberj,0×Reporti,j,0]

(5)

其中,[i]表示被關注企业,[j]表示证券公司,[t]表示年度数。[Expected Coveragei,j,t]表示[i]公司在[t]年度预期被[j]券商分析师跟踪的人数。[Reporti,j,0]为0-1变量,[i]公司在基年被隶属于j券商的分析师跟踪则取1,否则取0。[Analyst Numberj,0]表示基年[j]券商拥有的活跃分析师人数,[Analyst Numberj,t]表示[t]年[j]券商拥有的活跃分析师人数。由于本文大量数据取自2015—2019年,故以2014年度作为基年进行数据构建。

最后,对[i]公司[t]年度所有券商的预期关注度进行加总,得到以下预期分析师关注度:

[Expected Coveragei,t=j=0nExpected Coveragei,j,t] (6)

由于预期分析师关注度与实际分析师关注度相关,但分析师关注预期仅可能与基期的公司研发投入相关,不会包含t期的研发投入信息,所以,该工具变量与被解释变量不相关,可以作为工具变量参与估计。

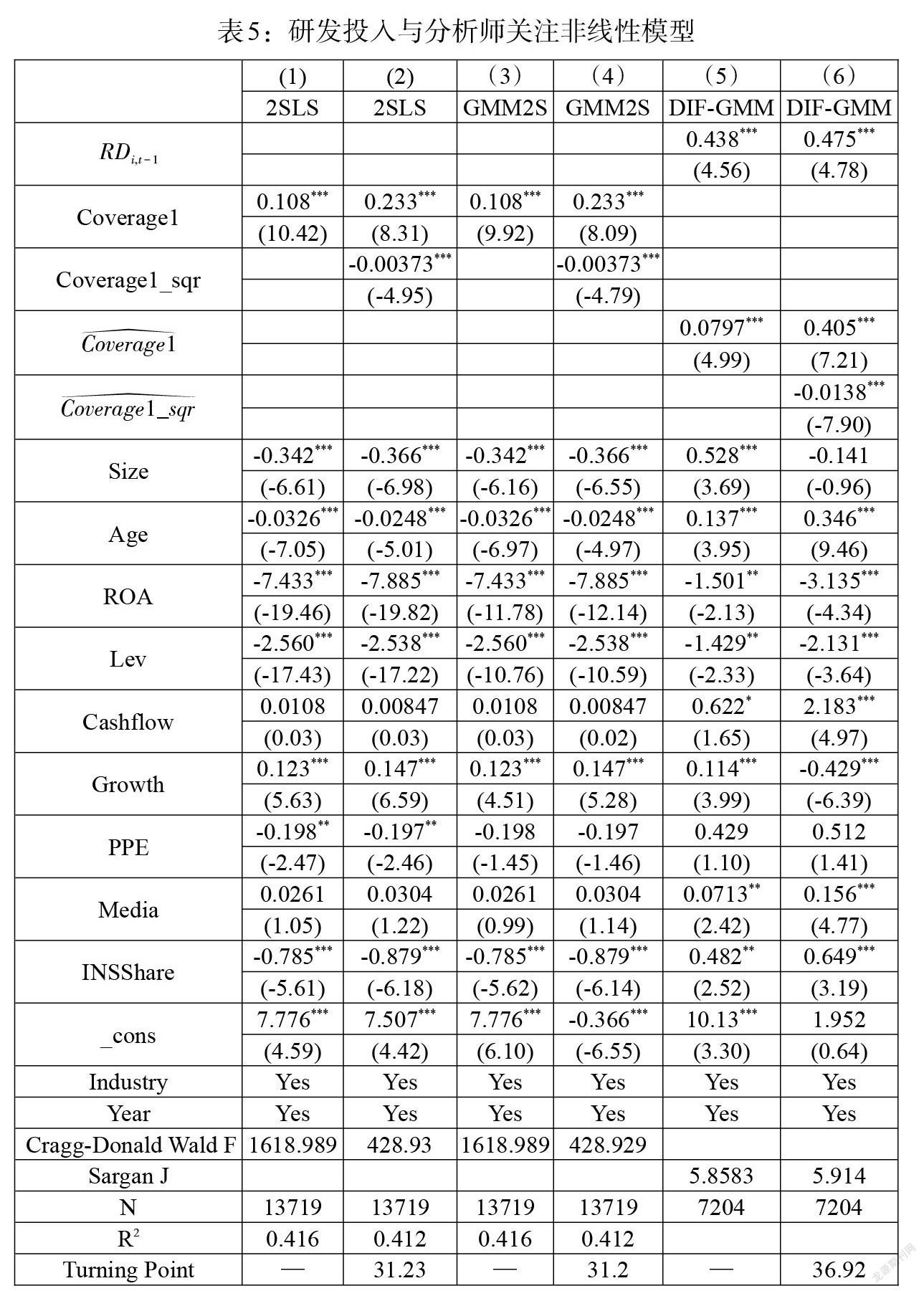

以预期分析师关注度为工具变量,对原有模型进行两阶段最小二乘回归可得到表5的估计结果。其中,列(1)和(2)为两阶段最小二乘结果,列(3)和(4)的GMM2S回归结果。Cragg-Donald Wald F统计量为1618.989和428.93(10%临界值分别为16.38和7.03),表示模型不存在弱工具变量问题,即工具变量对分析师关注的解释效果较为理想。

表5中,列(1)和(3)中的分析师关注回归结果仍然显著为正;列(2)和(4)为加入平方项后回归结果显著成倒U形,转折点为31.2,均与基础回归一致,证明在解决了分析师关注变量的内生性问题后,本文结论仍成立。

考虑到研发投入存在较强的延续性,采用动态面板模型进一步分析。列(5)和(6)为差分GMM回归结果。AR检验结果均显示,存在一阶自相关但不存在二阶自相关,满足差分GMM模型假设。同时,Sargan J检验的p值为0.0534和0.0520(>0.05),未拒绝过度识别有效的原假设,即滞后项工具变量不存在过度识别。为同时解决被解释变量滞后项与核心解释变量的内生性问题,本文先使用工具变量对分析师关注进行拟合得到[Coverage1],后用该拟合值代替分析师关注进行GMM模型回归。列(5)和(6)的回归结果表明:研发投入的滞后一期项系数显著为正,即上期研发投入正向促进当期研发投入。同时,动态模型中[Coverage1_sqr]在1%水平下显著为负,[Coverage1]在1%水平下显著为正,说明倒U形影响关系依然显著成立。

(二)机制分析

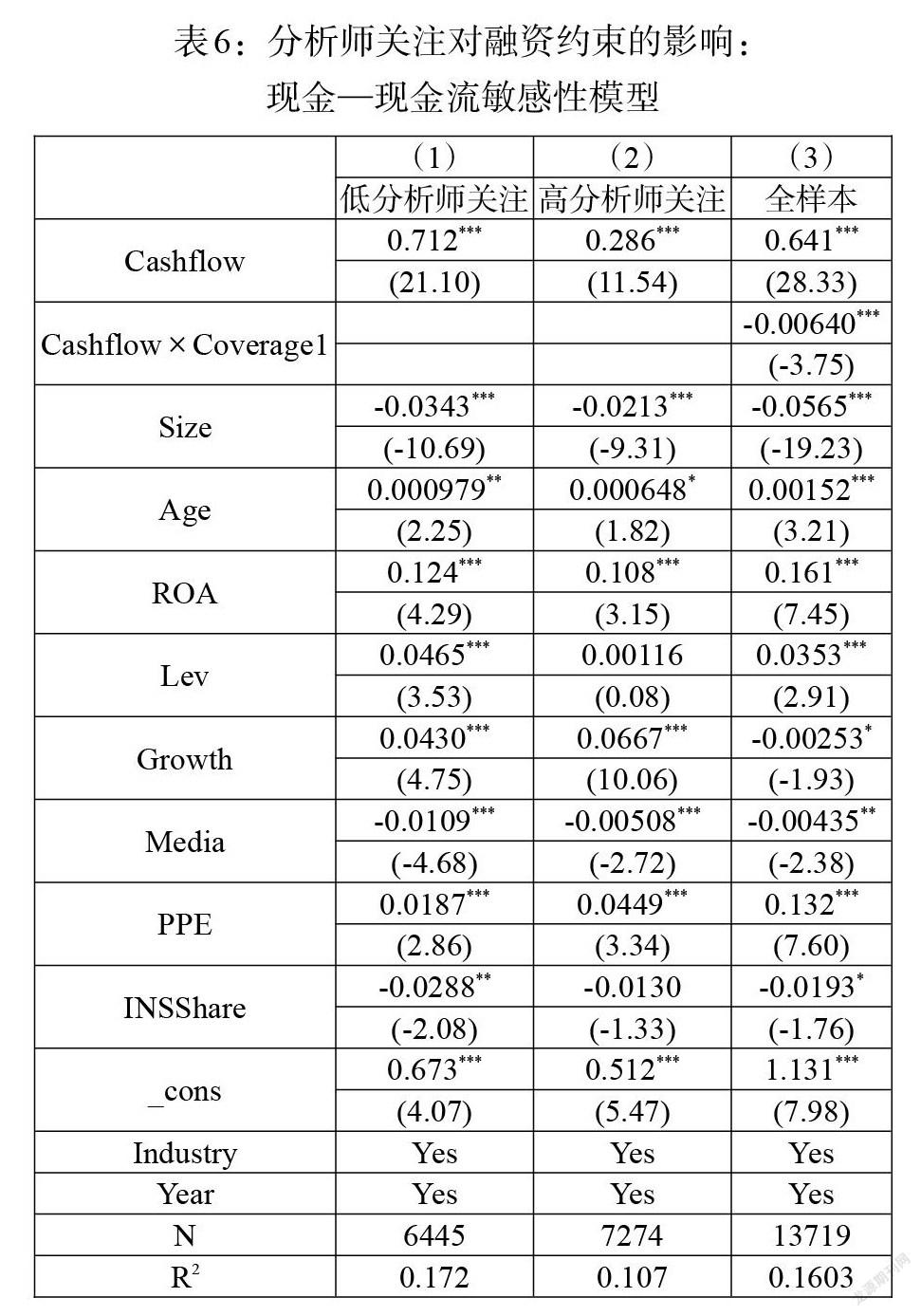

1. 信息机制检验:缓解企业融资约束。分析师通过信息披露缓解企业与投资者之间的信息不对称,从而降低企业融资约束,以达到促进研发投入的效果。为探究是否存在融资约束这一中介渠道,本文参考Almeida等(2004)[20],采用现金—现金流敏感性模型,研究分析师关注对融资约束的作用效果,模型如下:

[∆CASHit=β1Cashflowit+β2Coverage1it×Cashflowit+βsXit+εit] (7)

其中,[∆CASH]为现金及现金等价物净增加额/总资产,Cashflow为经营活动产生净现金流/总资产。如果一个公司的融资约束较小,则不需要对未来的投资需求采取提前保障措施,即现金—现金流敏感性较弱。但对于融资约束较大的公司而言,管理层预期未来现金流可能不足,就会提前储蓄一部分现金资产。因此,此类公司在自己现金流较高时,会增加现金资产给未来做准备,表现出积极的现金—现金流敏感性。

先以分析师关注为指标进行分组检验,如表6列(1)和(2)所示,高分析师样本组Cashflow回归系数0.286,显著低于低分析师样本组(0.712),体现出高分析师关注样本具有更低的现金—现金流敏感性,其融资约束更小。而后进行全样本回归,如表6列(3)所示,分析师关注与Cashflow交互项为负,说明分析师关注度高的公司,现金—现金流敏感性较低,证明分析师关注降低了企业融资约束。

2. 业绩压力机制检验:管理层提高短期比重。为检验分析师关注提升是否会引起企业管理层投资的短视效应,进而降低企业研发投入,本文参考兰芳等(2020)[21]方法,以短期投资占比(NWC,净营运资本/总资产)来衡量管理层是否具有短视效应——当其净营运资本占总资产水平提高时,说明企业更偏好于投资短期项目,即短视效应提升。有关业绩压力机制的检验模型如下所示。

[NWCi,t=β0+β1Coveragei,t+βjControlsi,t+ui+vt+εi,t]

(8)

由表7可知,分析师关注回归系数显著为正,则分析师关注提高引起企业净营运资本水平上升,企业投资资金分配由长期转向短期,风险承担水平下降。即随着分析师关注的增加,企业管理层出现短期业绩压力从而降低自身投资风险水平,业绩压力机制成立。

(三)异质性分析

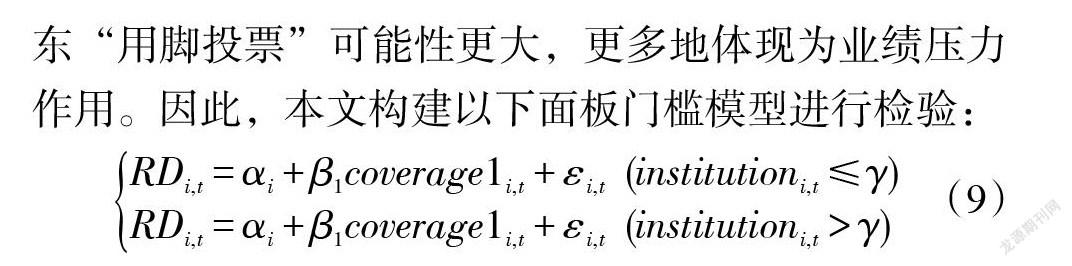

1. 投资者类型异质性。由于机构投资者对于分析师研报的解读趋于理性化,其对股票的持有不易受到分析师盈利预期的干扰,故认为机构投资者对管理层产生的短期业绩压力更小,从而导致分析师关注对于高机构投资者持股公司体现出更多的信息解读作用。当公司盈利未达到预期时,低机构投资者持股公司股东“用脚投票”可能性更大,更多地体现为业绩压力作用。因此,本文构建以下面板门槛模型进行检验:

[RDi,t=αi+β1coverage1i,t+εi,t (institutioni,t≤γ)RDi,t=αi+β1coverage1i,t+εi,t (institutioni,t>γ)] (9)

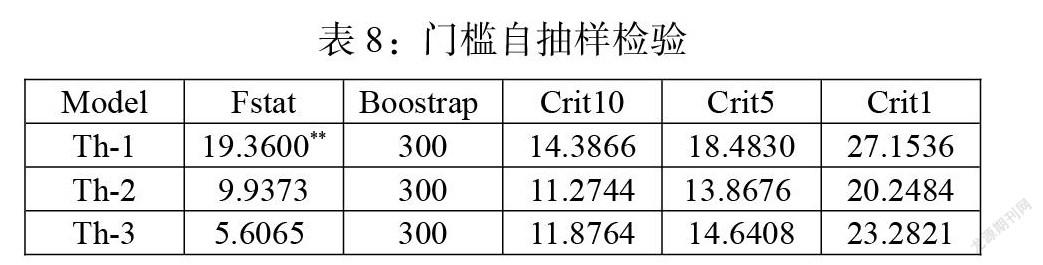

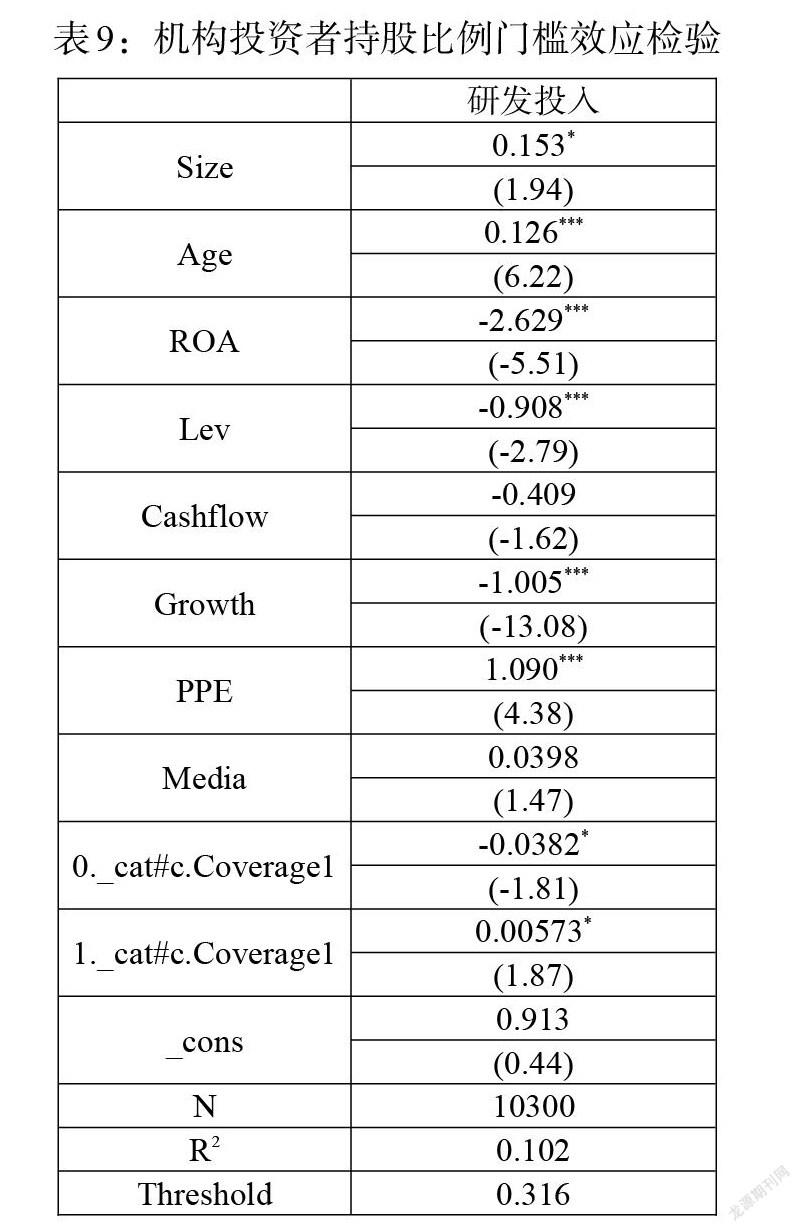

由于进行门槛效应检验必须使用平衡面板数据,因此,对数据进行平衡处理,剩余10300条样本观测值。对该模型分别进行一重、二重、三重门槛检验,结果如表8所示。仅有一重门槛F检验统计量为19.3600,在5%水平下顯著,故认为存在一重门槛。

采用单门槛进行模型估计结果如表9所示。其中,机构投资者持股比例门槛为31.6%,该比例小于31.6时,回归结果为负,但不显著;该比例大于31.6%时,分析师关注于10%水平下显著促进研发投入,即说明在机构投资者持股占比较高(达到31.6%以上后),整体股东对于分析师研报的解读将趋于理性化、高水平化,其对管理层产生的短期内业绩压力较小,分析师关注的信息解读作用更能发挥,从而驱动管理层做出提高研发投入决策。在达到这一门槛水平之前,分析师关注对研发投入有抑制作用,但不显著。

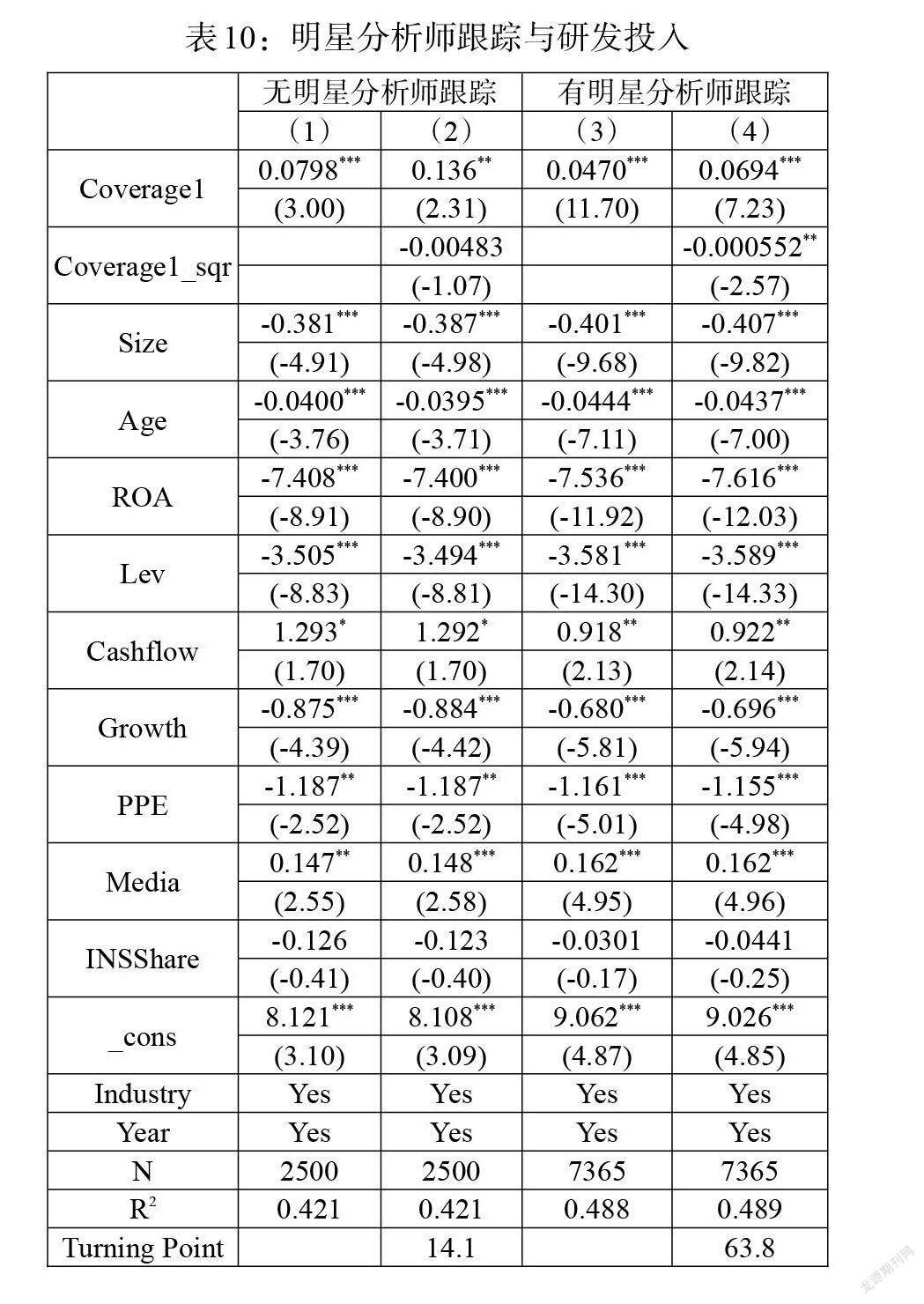

2. 分析师声誉异质性。以是否被评为明星分析师来区分分析师声誉特征,以历年新财富评选出的最佳分析师为明星分析师的判定标准,本文统计了全体样本的明星分析师关注度水平。并以有无明星分析师跟踪为标准对样本进行分组。由于2018年度评选结果缺失,故本文沿用2017年度名单进行了统计整理。

表10列示了不同声誉分析师关注对于研发投入的回归结果。其中列(1)和(2)为仅有普通分析师关注的样本组,记为低声誉分析师跟踪组;列(3)和(4)为有明星分析师关注样本组,记为高声誉分析师跟踪组。结果表明:低声誉分析师跟踪组二次项回归系数不显著,即只存在线性正相关关系,说明低声誉分析师的关注不会引起企业业绩压力增大进而挤出研发投入,仅会促进研发投入提高的作用;而高声誉分析师组倒U形关系显著成立,即高声誉分析师的关注会对企业产生业绩压力,进而挤出研发投资。这意味着,在我国资本市场上,“高声誉分析师+高分析师关注度”的“双高”企业更易受到业绩压力的影响降低自身研发投入,而对于其他企业,分析师关注能起到信息解读作用,对研发投入有正向的促进影响。

五、稳健性检验

(一)替换分析师关注度指标

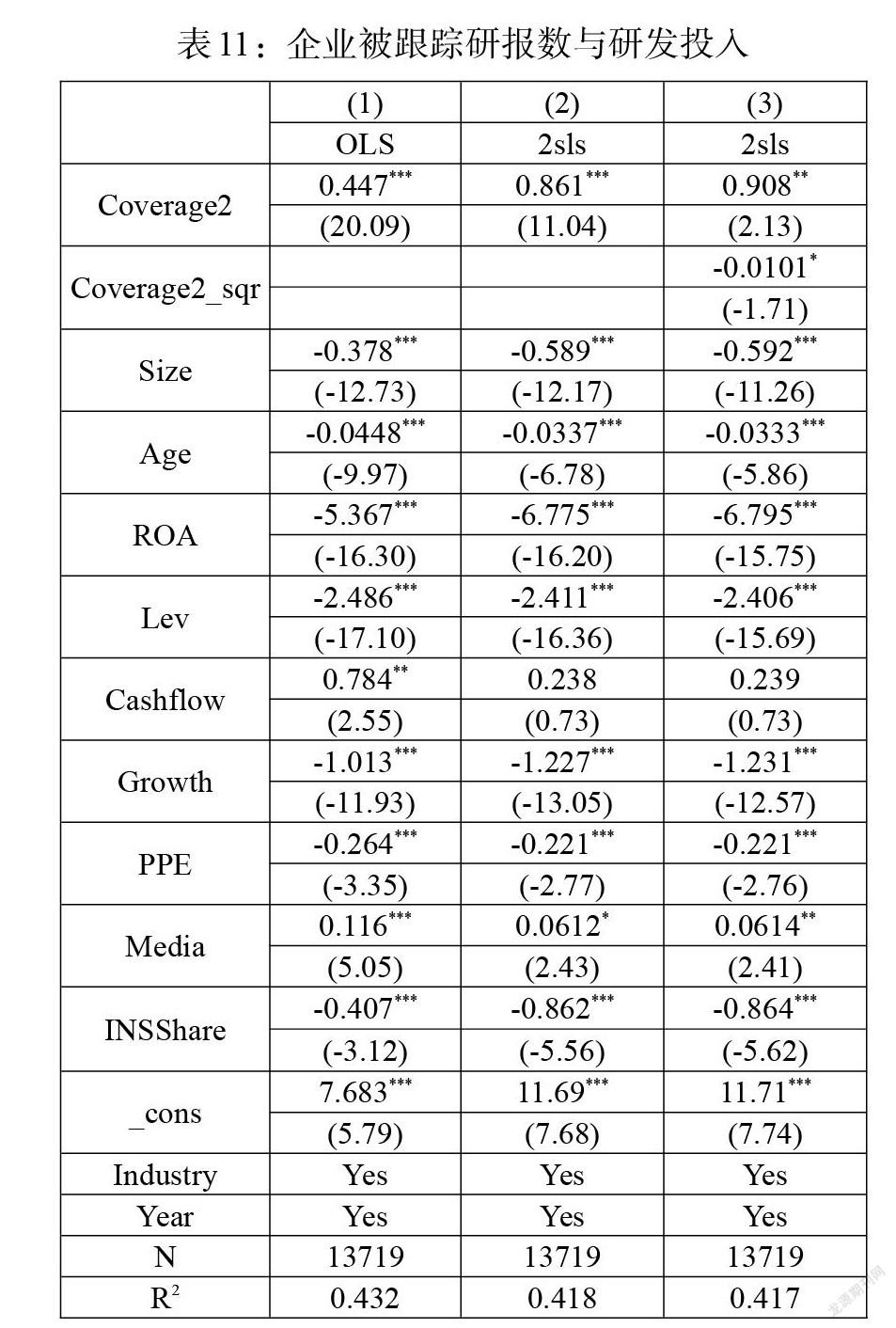

前文采用分析师跟踪团队数作为关注度的衡量指标,但这样容易忽略各分析师团队在企业关注程度方面的差异,如同一团队在该年对同一企业发布多篇研究报告,体现该分析师团队对企业的持续关注行为。因此,稳健性检验中,本文进一步对分析师关注度指标进行了替换,用企业被跟踪研报数(Coverage2)衡量关注水平并重新回归。最终结果(见表11)与前文无方向上的差异,证明了结论的稳健性。

(二)对内生性问题的再思考——通过估计残差代理分析师“净关注”来弱化内生性

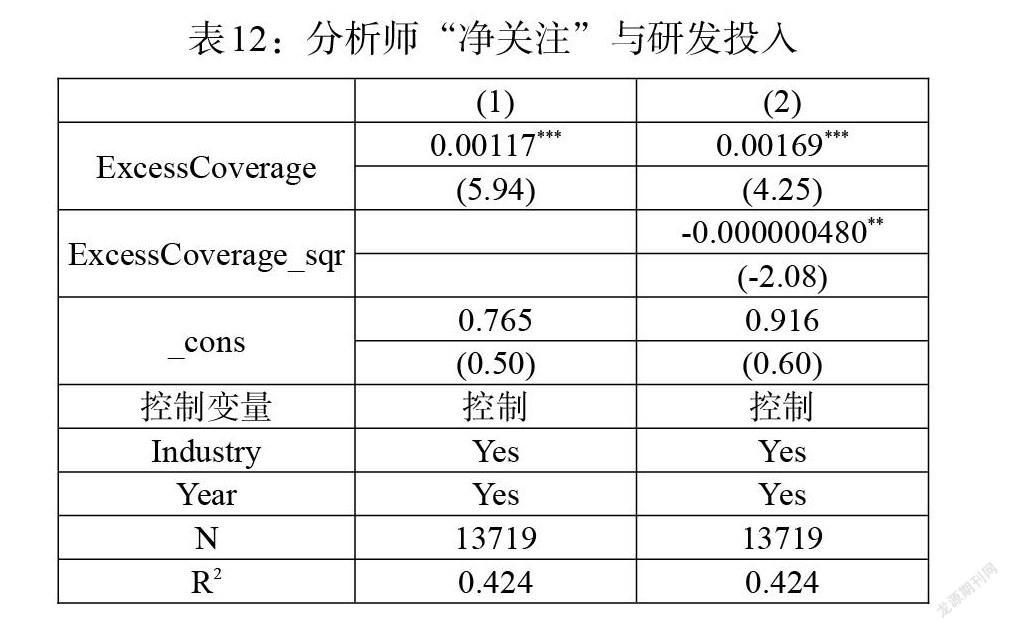

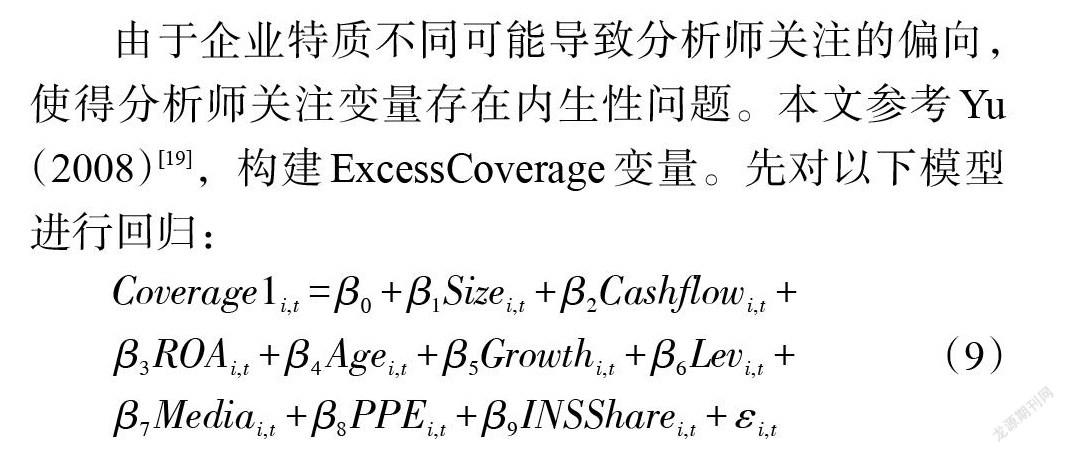

由于企业特质不同可能导致分析师关注的偏向,使得分析师关注变量存在内生性问题。本文参考Yu(2008)[19],构建ExcessCoverage变量。先对以下模型进行回归:

[Coverage1i,t=β0+β1Sizei,t+β2Cashflowi,t+β3ROAi,t+β4Agei,t+β5Growthi,t+β6Levi,t+β7Mediai,t+β8PPEi,t+β9INSSharei,t+εi,t] (9)

然后,将模型回归后得到的残差项[ε]作为ExcessCoverage的取值,从而得到分析师“净关注”,用来表示分析师关注中不能被其他控制变量解释的部分。表12结果显示:模型(1)中,ExcessCoverage回归系数在1%水平下显著为正。模型(2)中,二次项系数在5%水平下显著为负,一次项显著为正。上述结果与前文一致,均证明存在倒U形影响关系,即本文假设1的预期具有稳健性。

六、结论与启示

本文使用我国2015—2019年度A股上市公司数据,对分析师关注与企业研发投入之间的关系进行实证检验,得出我国资本市场上分析师关注在不同水平上对于企业研发投入存在差异,整体呈现出倒U形关系。换言之,尽管分析师关注能够对企业创新起到促进作用,但当分析师关注呈现出集中趋势,反映为对某一企业的过度关注时,会造成企业研发投入的减少。

此外,從企业股东结构异质性与分析师声誉异质性的角度对分析师关注与企业研发之间的关系深入研究发现:(1)当机构投资者持股比例超过门槛值后,分析师关注将显著促进企业研发投入。(2)高声誉分析师关注且关注度较高的企业更容易存在业绩压力导致研发投入下降。这一结论反映出机构投资者对企业短期内研发失败的容忍度较高,更关注企业长期发展,从而促进企业创新。同时,具有较高声誉的明星分析师关注会给企业管理层带来更大的业绩压力,从而加剧对于研发投入的挤出效应。

研究启示在于:(1)随着我国资本市场不断深化改革,上市条件的进一步放宽,分析师作为重要利益相关者,连接投资者与企业的“桥梁”作用愈发重要。一方面,这意味着必须强化分析师的市场信息解读功能,更好地发挥其信息中介作用;另一方面,政府应引导企业树立长期价值投资理念,并对操纵性市值管理及其他虚假信息披露和股价操纵行为进行严厉打击。通过树立正取的业绩观,缓解分析师过度关注所派生的业绩压力,使资本市场更好地发挥辅助实体企业成长、促进企业创新发展的功能。(2)应更好地巩固和发挥机构投资者在市场价值中枢中的地位和信号作用。为此,需要加速扩大机构投资者队伍,通过扩大QFII范围、加速资本市场互联互通、探索多层次资本市场建设及转板机制等方式完善资本市场结构,吸引更多的成熟投资者。(3)应进一步完善分析师声誉评级体制,加大对分析师虚假报道和违规操作的处罚力度,加大对券商失职及违法行为的行政处罚水平,使其更好地发挥资本市场信息中介作用,完善资本市场信息要素供给机制,进而缓解信息不对称、促进企业创新。

参考文献:

[1]陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制 [J].管理世界,2017,(01).

[2]李政,陆寅宏.国有企业真的缺乏创新能力吗——基于上市公司所有权性质与创新绩效的实证分析与比较[J].经济理论与经济管理,2014,(02).

[3]Philippe Aghion,John Van Reenen,Luigi Zingales. 2013. Innovation and Institutional Ownership [J].The American Economic Review,103(1).

[4]王山慧,王宗军,田原.管理者过度自信与企业技术创新投入关系研究 [J].科研管理,2013,34(05).

[5] 卢锐.企业创新投资与高管薪酬业绩敏感性 [J].会计研究,2014,(10).

[6]赵世芳,江旭,应千伟,霍达.股权激励能抑制高管的急功近利倾向吗——基于企业创新的视角 [J].南开管理评论,2020,23(06).

[7]陈鹏程,林璐璐,李朝芳.股权激励、反收购条款与企业创新 [J].金融发展研究,2021,(07).

[8] 权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验 [J].管理世界,2017,(01).

[9]贾俊生,伦晓波,林树.金融发展、微观企业创新产出与经济增长——基于上市公司专利视角的实证分析 [J].金融研究,2017,(01).

[10]Jie(Jack)He,Xuan Tian. 2013. The Dark Side of Analyst Coverage:The Case of Innovation [J].Journal of Financial Economics,109(3).

[11]戴国强,邓文慧.分析师关注度对企业投资决策的影响 [J].金融经济学研究,2017,32(03).

[12]余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据 [J].经济管理,2017,39(03).

[13]John R. Graham,Campbell R. Harvey,Shiva Rajgopal. 2005. The Economic Implications of Corporate Financial Reporting [J].Journal of Accounting and Economics,40(1).

[14] 翟胜宝,张雯,曹源,朴仁玉.分析师跟踪与审计意见购买 [J].会计研究,2016,(06).

[15]谢震,熊金武.分析师关注与盈余管理:对中国上市公司的分析 [J].财贸研究,2014,25(02).

[16]谢震,艾春荣.分析师关注与公司研发投入:基于中国创业板公司的分析 [J].财经研究,2014,40(02).

[17]李文贵,余明桂.民营化企业的股权结构与企业创新 [J].管理世界,2015,(04).

[18]刘东博,潘琦,赵杰.分析师关注度对企业R&D投资影响的实证检验 [J].统计与决策,2017,(17).

[19]Fang(Frank)Yu. 2007. Analyst Coverage and Earnings Management [J].Journal of Financial Economics,88(2).

[20]Heitor Almeida,Murillo Campello,Michael S. Weisbach. 2004. The Cash Flow Sensitivity of Cash [J].The Journal of Finance,59(4):

[21]兰芳,于博,方云龙,吴菡虹.创始人CFO、风险容忍度与企業创新 [J].科技进步与对策,2020,37(04).

Analyst Attention and Corporate R&D Investment

Yu Bo/Deng Nan

(School of Economics and Finance,Tianjin University of Finance and Economics,Tianjin 300222,China)

Abstract:Based on the financial data of Chinese A-share listed firms from 2015 to 2019,this paper examines the impact of analysts' attention on firms' R&D investment based on the information intermediation hypothesis and the performance pressure hypothesis as the theoretical basis. It is found that:(1) there is an inverted U-shaped effect of analyst attention on firms' R&D investment,but fewer samples show inhibitory effects and more show facilitative effects,and the findings remain robust to 2SLS and GMM estimation;(2)analysts are concerned about influencing R&D investment through a combination of information interpretation and performance pressure mechanisms;(3)celebrity analyst attention induces pressure on management performance,resulting in a crowding-out effect on R&D investment,while low-reputation analyst attention does not induce this effect;(4)high institutional holdings can alleviate the performance pressure effect and make analysts focus on promoting higher R&D investment. This paper provides a new perspective for interpreting the link between analyst functions and analysts' R&D investment decisions with micro firms,and expands the logical boundaries of corporate R&D investment research.

Key Words:analyst attention,R&D investment,performance pressure mechanism,information interpretation mechanism

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08