航运企业港口使费定额备用金的应用与思考

2022-05-18 06:50王媛媛

世界海运 2022年5期

赵 海 王媛媛

一、港口使费定额备用金的概念

港口使费备用金是航运企业预付给港口代理,用于支付船舶进出港和在港期间所需的港口使费、代理费及处理有关特殊业务的备用款项。通常情况下,采取单船单航次支付,每次船舶靠港前,船舶调度根据代理发送的港口使费预估单,向财务发出指令支付单船备用金。实际账单到后,财务根据实际账单金额核销单船备用金与代理进行应收或应付的结算。

港口使费定额备用金是在港口使费备用金的基础上,航运企业与港口代理签订定额备用金协议,测算出在未来一定的账单结算周期内航运企业所有挂港船舶的港口使费预计费用,提前一次性支付给港口代理的定额备用款项。在该种管理模式下,定额备用金长期在代理账户中,在结算周期内所有单船备用金不再支付,实际账单到后,财务部门将账单全额与代理进行结算,待结算完成后,代理账户上定额备用金又可作为下一期的港口资金储备,以此长期不断循环。

二、港口使费定额备用金的优势和意义

(一)作为资金“堡垒”保障船期和紧急事故处理速度

受逆全球化思潮和地缘政治影响,当前航运市场环境变得越来越复杂和不确定,加上易受天气、事故等因素影响,船舶航次任务具有不可预知的特点。在实际作业中,常常会有人为控制不了的因素出现,使得港口使费需要紧急付款的情形时有发生,若单船备用金付款不及时,会影响船舶正常靠离泊作业,进而影响航运企业的正常运转。而因为存在时差国内外工作时间不同步,航运调度与国外代理之间信息不能及时传递,单船备用金资金支付无法快速完成。定额备用金不仅可以更好地满足航运公司资金支付的预算性、计划性,做到事前控制,而且可以防止信息沟通不及时导致船舶无法靠港的风险发生。

(二)控制人力成本和财务成本,促进航运企业降本增效

由于企业内部控制的要求,每一笔港口使费单船备用金付款都需要经过公司多个层级的部门进行审核,从业务部门发起到财务部门支付以及公司领导审批,不仅占用了航运公司的各级人力成本造成浪费,而且占用了大量的时间成本造成付款支付延迟和失败的概率增加,加大了船舶无法靠港卸货的风险。支付每一笔港口使费单船备用金都需要相应的银行手续费,而定额备用金一方面可以大大减少付款次数,降低航运公司财务费用成本,另一方面可以减少企业付款审批流程,提高与代理结算的效率,降低公司运营风险。另外,定额备用金可以使财务和代理对账时流程更加简洁明晰,使财务更快地明确代理的资金是否充足,在一定程度上可以杜绝单船备用金的超付,控制资金成本。

三、港口使费定额备用金的测算方法和具体应用

(一)港口使费定额备用金的测算方法

港口使费定额备用金的发起应由业务部门牵头,与财务部门、港口代理共同协商核定(主要衡量标准:在全球范围内,选择长期合作良好、配合度较高、在当地具有一定实力和规模的保护代理,且船舶挂靠港口的频率高、作业量大)。财务部门负责对代理定额备用金额度及调整进行具体测算。具体测算方法为:

(1)对船舶一定期间内委托该代理的挂港频率和港口使费金额进行统计,测算出平均每月挂港艘次和单船港口发生的费用金额。

(2)对使费账单的结算周期进行统计,测算出账单的平均计算周期(月)。

(3)定额备用金额度=平均每月挂港艘次×单船港口发生的费用金额×账单的平均计算周期(月)。

定额使费备用金汇付以后,由于船舶挂靠港作业密度、每结算周期垫付港口使费金额等实际情况发生变化需对定额使费备用金额度进行调整的,由业务部门会同财务部门和各代理公司具体协商确定,适时调整备用金模式和额度。具体流程如图1所示。

图1 定额备用金核定、增减及回收流程

(二)港口使费定额备用金的具体应用——以H集团为例

H集团为一家远洋运输集团,船舶运营靠港遍布世界各地,下有四家子公司,分别为A、B、C、D公司,所属船常在新加坡加油,产生相关港口使费的频率极高,且作业量大。当地港口保护代理COSCO SINGAPORE与H集团合作时间较长,代理信誉度较好,因此,H集团拟与该代理采用定额备用金模式结算港口使费。

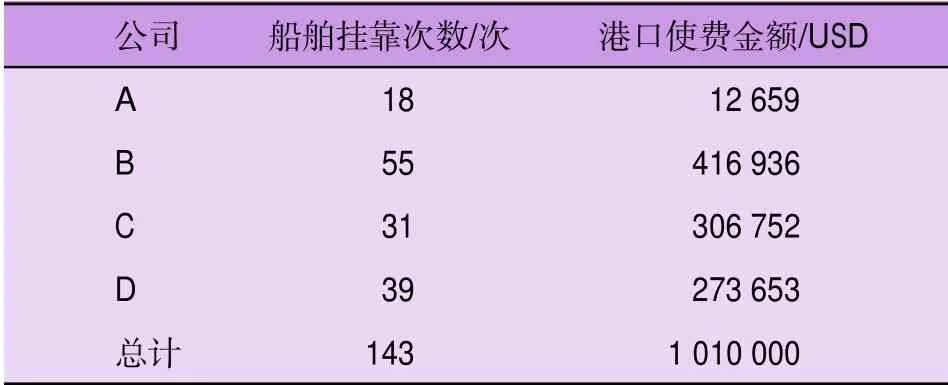

根据H集团4家子公司A、B、C、D与当地代理COSCO SINGAPORE在最近一年的靠港数据统计,2021年,H集团的4家公司船舶共计挂靠新加坡港143艘次,产生港口使费1010000 USD,具体数据明细如表1所示。

表1 船舶挂靠次数及使费

2021年度12个月,H集团下4家公司共挂靠船舶143艘次,平均每月挂靠艘次为143/12=11.9。

2021年度H集团4家公司合计发生港口使费1010000 USD,单船单港口发生的港口使费金额为1010000/143=7062.93 USD。

根据H集团财务部门统计,一艘船舶的港口使费账单结算从代理邮寄账单到H集团业务和财务部门审核完成,加上财务部门资金计划的时间,大约需要3个月,因此H集团和当地代理COSCO SINGAPORE的账单平均计算周期为3。

根据上述港口使费定额备用金的测算公式,H集团定额备用金额度为11.9×7062.93×3=252146.6 USD。

根据上述计算,H集团与COSCO SINGAPORE代理定额备用金为252146.6 USD,H集团支付定额备用金后,3个月内,H集团4家公司挂靠新加坡港的船舶可以不支付任何单船备用金,并能保障正常运行。3个月后,H集团财务部门收到代理的账单并完成支付,之前支付的定额备用金252146.6 USD又可作为下一期间的定额备用金,并长期实现动态循环,在理想状态下,H集团不用再向代理支付单船备用金,只需收到代理账单后完成结算。

四、对港口使费定额备用金的管理建议

(一)健全内控制度,加强定额备用金的支付管理

港口使费定额备用金属于专款专用项目,金额较大,经财务部门测算后,一方面要和业务部门根据实际情况进行讨论,一方面要和代理进行协商,因此,需要提高企业内部控制水平,设立严格的资金支付监督管理制度,严格审核相关测算数据,提高定额备用金的使用效率,同时防止舞弊。

(二)树立风险意识,防范定额备用金的汇率风险

由于航运企业一般只开设美元和人民币账户,在遇到需要支付欧元或者其他货币时,需要购汇。而定额备用金金额较大,在购汇前,要对结算信用期内的汇率波动进行预判,此时需要与银行积极沟通,关注银行的外汇汇率在一定期间内的波动情况,在信用期内,选择较低的时点进行购汇和付款,防范大额定额备用金付款产生的购汇风险。

(三)依托信息化技术,提升定额备用金的管理水平

近年来,信息化技术已经成为企业管控成本的重要手段。定额备用金的测算需要以大量的船舶航次挂靠港数据为基础,随着航运市场和船舶动态的变化,航运企业也需要及时地对定额备用金的额度进行重新测算和调整,这就需要企业加快数字化转型,整合业务和财务数据,加快信息化建设,构造和设计定额备用金测算模型软件,精确管控,提高定额备用金测算和管控效率。

(四)根据市场波动,适当增加或回收定额备用金

由于航运业船舶挂港每年分淡季和旺季,定额备用金只能测算出平均的结算周期和平均结算周期内的代理资金需求额度,如果遇到航运市场旺季,船舶挂靠港口次数较多,定额备用金就会不足,则需要增加定额备用金额度或支付单船备用金;如果遇到淡季,船舶挂靠港口次数较少,代理定额备用金充足,会造成资金提前支出,损失这部分资金的机会成本和利息成本,则需要和代理协商适当回收定额备用金。因此,财务要结合与代理账单的结算情况和目前的定额备用金额度,以信息化技术为媒介,对定额备用金额度进行实时管控,加强成本管理,提高企业资金运营效率。

猜你喜欢

大众投资指南(2020年25期)2020-11-27

中外文摘(2020年2期)2020-11-12

山东交通科技(2020年1期)2020-07-24

群众(2019年2期)2019-03-11

北京汽车(2018年5期)2018-11-07

意林(绘英语)(2018年2期)2018-06-26

今日财富(2017年22期)2017-10-19

新会计(2017年6期)2017-07-12

海峡姐妹(2016年1期)2016-02-27

中国火炬(2015年7期)2015-07-31