我国跨境电商进口通关模式分析

2022-05-19 01:50刘岩

中国商论 2022年10期

刘岩

摘 要:我国跨境电商业务迅猛发展,对传统的外贸管理方式不断提出新的挑战。我国海关总署等部门不断做出制度上的调整,以引导和规范跨境电商的健康发展。海关是我国进出境的监督管理部门,海关通关制度的调整对跨境电商的发展有着直接影响。本文主要研究跨境电商保税进口模式通关流程的内在逻辑。

关键词:跨境电商;监督管理;通关

中图分类号:F742 文献标识码:A 文章编号:2096-0298(2022)05(b)--05

在中共十八大会议中,我国提出要全面深化经济体制改革,全面提升开放型经济水平,更加积极主动的对外开放[1]。随后在2013年,我国提出了“一带一路”的合作倡议,在同一年开始推进上海自贸区的建设,并逐步拓展至全国。2020年,我国推进海南自由贸易港的建设,2021年,我国正式加入《区域全面经济伙伴關系协定》(RCEP)。有学者认为,2014年是跨境电商的元年,笔者更认为,跨境电商这种新型对外贸易业态是在全面深化改革的时代背景下产生的,正是这个时代赋予了跨境电商产生和发展的外在动力。

同样,党的十八大也为海关的深化改革提供了具体的指引。海关作为我国进出境的监督管理机关,一方面要保证贸易安全,另一方面还要提高贸易的便利性。为了迎接新时代的挑战,海关不断推出一系列的改革措施:2017年,全国通关一体化改革方式全面推广;2020年,启动“两步申报”模式的通关变革。跨境电商进口的“1210”通关模式虽然在2014年就已经开始实施,但笔者认为,“1210”通关模式是在海关全面深化改革和跨境电子商务迅速发展共同作用下的产物,也属于海关深化改革通关方式的组成部分。

目前跨境电商按照货物的流向,分为跨境电商出口和跨境电商进口。针对跨境电商进口,笔者认为存在三种物流模式和两种通关方式,即3+2模式。三种物流模式为:国内保税进口、海外备货进口和海外集货进口。两种通关方式为:三单比对模式和行邮通关模式。目前保税备货模式占比最大,且大批量备货需要进行一线报关,因此本文专门分析保税备货模式下的“1210”通关模式。

1 跨境电商进口的发展阶段

按照跨境电商进口的发展历程,笔者将其分为四个阶段,同时每个阶段的通关模式亦不相同。

1.1 萌芽阶段:2014年之前

此阶段为萌芽阶段,主要是指跨境电商进口的规模较小,适应跨境电商物流、通关等各方面的制度还未形成。消费者在国外网站下单,通过国际物流拼货或者国际邮政的方式,将国外的货物寄送至国内,在通关时采用行邮模式清关。行邮通关模式最早可以追溯至1961年颁布的《对入境旅客行李物品和个人邮递物品征收进口税办法》,规定了进境携带或者邮递进境物品的监管方式。后来随着我国经济的不断发展,行邮通关模式也在不断变革,我国多次对行邮通关物品的限值和税率做出调整。

在此阶段,我国海关在2010年颁布了《总署公告〔2010〕43号》文件,规定了税额免征额为50元、个人寄自或寄往除港澳台外的其他国家和地区物品的单次限制1000元等具体监管事宜[2]。海关总署在2012年颁布的《总署公告〔2012〕15号》文件,规定了进境物品的行邮税率和完税价格。其中行邮税率按照物品种类不同分为四档:10%,20%,30%和50%。总体来说,此阶段的通关方式为按照物品进行监管的传统行邮通关模式。

1.2 发展阶段:2014年1月至2016年3月

2014年1月和7月,海关总署分别颁布《总署公告〔2014〕12号》和《总署公告〔2014〕57号》文件,增列了“9610”和“1210”两种海关监管方式。其中“1210”监管方式的增列,标志着跨境电商货物可以通过一个合法的方式进入国内保税仓,国内保税备货模式由此时正式开启。“1210”模式解决的是一线入境的通关方式,而二线出区的通关方式则是依据2014年海关总署颁布的《总署公告〔2014〕56号》文件[3]。在56号文件中,跨境电商货物二线进境时,通过订单、支付和物流信息比对的方式进行清关,也就是业界所称的“三单比对”方式。

此阶段在二线出区的货物仍然按照物品的方式进行监管,征收行邮税率。与行邮税方式相适应,此阶段并没有要求一线入区货物提供相应的许可证件。总体来说,此阶段的通关方式为三单比对和行邮税相结合的模式。

1.3 调整阶段:2016年4月至2018年12月

2016年3月开始,财政部、海关总署和国家税务总局等部门,相继颁布了《关于跨境电子商务零售进口税收政策的通知》等一系列文件,旨在调整跨境电商货物的进口通关方式。因是在2016年4月8日起开始实施,业界也称之为“四八新政”。

新政的主要调整内容为:在进境贸易管制方面,只能进口正面清单里的货物,而且相关产品要按照规定提供许可批件、注册或备案的要求;在税收征收方面,关税税率暂设为0%,进口环节增值税、消费税暂按法定应纳税额的70%征收;在购买限值方面,个人购买跨境电商零售进口商品单次交易限制为2000元,年度交易限制为20000元。和发展阶段的通关方式相比,此阶段相关部门对跨境电商进口的通关方式做出了根本性调整,同时也对行业的发展造成了一定程度上的负面影响。商务部于2016年11月做出了进一步调整,规定在一年的过渡期内,暂不执行新政中相关商品首次进口许可批件等要求[4]。2017年9月,国务院再次规定,跨境电商过渡期政策再次延长至2018年底[5]。

综合来说,此阶段的跨境电商进口的通关政策在持续的调整中。虽然没有执行关于化妆品等首次进口许可批件等要求,但是和发展阶段的通关方式相比也有了根本性改变。

1.4 成熟阶段:2019年1月至今

上文提到,跨境电商的过渡期政策延长至2018年年底,针对过渡期之后的政策衔接,商务部和海关等部门也做了具体的规定。2018年11月,商务部等六部门颁布了《商务部 发展改革委 财政部 海关总署 税务总局 市场监管总局关于完善跨境电子商务零售进口监管有关工作的通知》,也就是《商财发〔2018〕486号》文件。2018年12月,海关总署颁布了《关于跨境电子商务零售进出口商品有关监管事宜的公告》,也就是海关总署的194号公告,并于2019年1月1日开始实施。两份文件交相呼应、相辅相成,从企业管理、通关管理、税收征管、退货管理等方面对跨境电商的监管做出了详细的规定。这两份文件也为企业参与跨境电商进口业务的指导。因此,笔者认为商务部的《486号公告》和海关总署的《194号公告》是现阶段跨境电商进口业务的纲领性文件,更直接影响了现阶段的通关模式。也可以说,现阶段的通关流程正是建立在这两份公告的基础之上。

这也是本文要分析的重点,即2019年1月之后,我国跨境电商保税进口业务的通关模式和背后的逻辑。为了分析现阶段的通关模式,我们不能只针对表面的通关流程进行叙述,要站在更高的视角,去研究这背后的逻辑。

2 跨境电商进口模式的通关制度

“1210”监管方式适用于一线入区,“三单比对”方式适用于二线出区。两者结合在一起,构成了跨境电商保税进口模式的通关制度。跨境电商进口的通关制度从2014年开始探索,直至2018年才趋于成熟,可以算是一种新的通关制度。笔者认为,这种通关制度虽然新,但是没有脱离我国海关对进口货物的监管逻辑,更是在传统进口货物的通关制度上发展而来。

2.1 我国传统进口货物的通关制度

根据《海关法》第二条规定:中华人民共和国海关是国家的进出关境监督管理机关,海关依照本法和其他有关法律、行政法规,监管进出境的运输工具、货物、行李物品、邮递物品和其他物品,征收关税和其他税、费,查缉走私,并编制海关统计和办理其他海关业务。从这条规定我们可以看出,对进境货物征收关税是海关的基本职能之一。除此之外,海关还要对进境货物进行监管。那如何对进境货物进行监管?《海关法》第二十四条规定:进口货物的收货人、出口货物的发货人应当向海关如实申报,交验进出口许可证件和有关单证,国家限制进出口的货物,没有进出口许可证件的,不予放行,具体处理办法由国务院规定。从这条规定可以看出,查验进口许可证和其他单证,是海关对进口货物进行监管的必要手段。

海关要对进口货物进行征税,并且要查验许可证和有关单证。那么哪些货物需要征税,哪些货物又需要交验相关单证?《海关法》的第五章,明确规定了法定征税、法定减免、特定减免、暂予免税和免征关税的条件。从第五章可以看出,货物的不同用途决定了不同的关税适用情况。比如第五十七条规定:特定地区、特定企业或者有特定用途的进出口货物,可以减征或者免征关税。又如第五十九条规定:暂时进口或者暂时出口的货物,以及特准进口的保税货物……准予暂时免纳关税,同样的情况也适用于进口相关单证的交验。根据商务部和海关总署联合发布的《自动进口许可管理货物目录(2021年)》和《货物自动进口许可管理办法》,列入目录内的商品在进口时根据不同的用途来决定是否需要提交自动进口许可证。比如,进入海关特殊监管区域的目录内货物,就可以免于提交自动进口许可证,但是从海关特殊监管区申报进口就需要提交自动进口许可证。

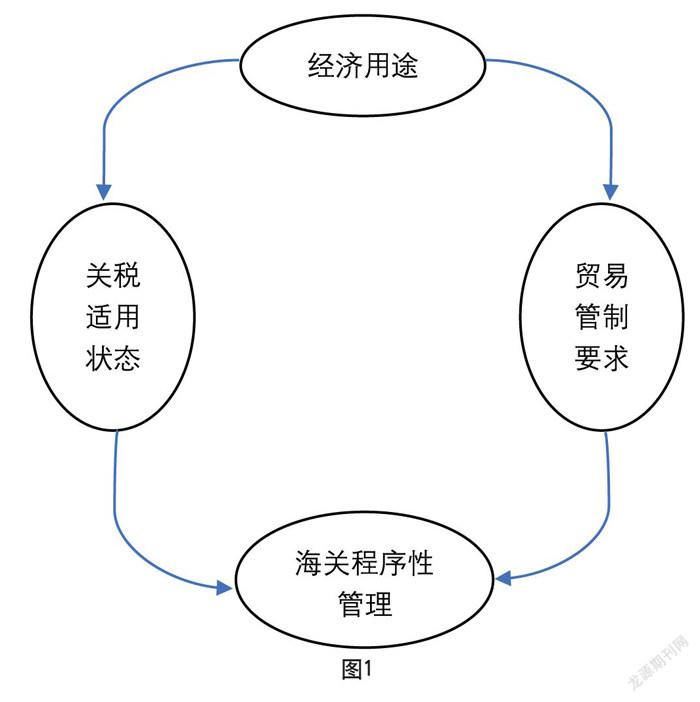

从上文的分析可以看出,进口货物的不同用途决定了关税和相关单证的适用条件。这里货物的用途,确切地说应该是货物的经济用途。根据《海关法》第二条的规定,海关是进出境货物的监管管理机关。我们可以理解为,海关要根据不同经济用途货物所对应的关税和相关单证的适用情况来进行监督和管理。也就是说,货物的经济用途,决定了关税和贸易管制的适用情况,而这三者又共同决定了海关程序性管理的具体措施。其中,货物的经济用途是基础,具有决定性作用。笔者将这种监管制度称之为对进口货物监管“四位一体”(图1)。

2.2 跨境电商保税进口的监管制度

我们根据传统进口货物“四位一体”的监管制度来分析跨境电商保税进口的监管制度。

2.2.1 跨境电商保税进口商品的经济用途

我国进口的商品有货物和物品之分,两者适用于不同的监管制度。货物的属性是贸易,一般以海运、空运或铁路运输的方式集中入境,根据(提)运单号进行统一申报。货物的经济用途又可分为实际进出口货物、临时进出口货物、通关过境货物和特殊进出境货物四大类[6]。物品的属性是个人自用,不具有贸易性,物品一般以小批量邮寄的方式进境。物品在进境申报时要按照行邮制度的方式进行申报。货物和物品在报关方式上有着根本性区别,货物需要交验进口证件、缴纳关税,而物品不需要交验许可证件,并且按照行邮税的方式征税。

我们在确定跨境电商保税进口商品的经济用途时,首先需要明确,进入保税仓的商品是按照“货物”还是“物品”的方式进行监管。跨境电商进口的商品是个人购买的,收货人和纳税主体都是境内消费者,但是根据海关总署公告2010年第43号《关于调整进出境个人邮递物品管理措施有关事宜》文件,物品是由境外邮递至境内,且限制物品金额。同时,跨境电商是将商品备在海关特殊监管区内,商品在一线入境时,要向海关以报关单的方式批量申报,海关会按照货物入区的方式进行监管和处理。因此,跨境电商保税进口的商品具有“货物”和“物品”的双重特性,但是又和两者有着区别。

笔者认为,“四八新政”争论的焦点,就在于确定跨境电商保税进口的商品到底是“货物”还是“物品”的属性。针对这一持续了多年的争论,2018年11月商务部等六部门发布的《商财发〔2018〕486号》文件中,已经给到了明确的结论,即“對跨境电商零售进口商品按个人自用进境物品监管”。结合跨境电商进境商品的性质和通关的具体程序,笔者认为这里的“个人自用进境物品”和传统行邮方式进境的“物品”还是有区别的,是一种独立于传统“货物”和“物品”的第三种贸易形态。“个人自用进境物品”的贸易形态,既可享受货物通关的便利性,又规避了物品通关效率的低下,融合了“货物”和“物品”两种贸易形态的优点。

2.2.2 跨境电商保税进口商品的税费适用状态

确定了跨境电商保税进口商品的经济用途后,我们就比较容易理解其对应的税费适用状态。《商财发〔2018〕486号》明确指出跨境电商进境商品要按照“个人自用进境物品”进行监管,此份文件是在2018年11月28日公布。次日,也就是2018年11月29日,财政部、海关总署和税务总局就联合发布了《财关税〔2018〕49号》文件,此份文件规定了“单次交易限值由人民币2000元提高至5000元,年度交易限值由人民币20000元提高至26000元”。在税率设置上总体沿袭了前阶段的税费适用状态,也就是《财关税〔2016〕18号》中规定的“关税税率暂设为0%,进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收”。跨境电商进口商品是一种独立于传统“货物”和“物品”的第三种贸易形态,因此税率的设置也不同于传统货物的关税和物品的行邮税,而是具有独特的特点。

2.2.3 跨境电商保税进口商品的贸易管制状态

根据商务部在2002年1月颁布的《中华人民共和国货物进出口管理条例》,进口货物分为禁止进口、限制进口和自由进口三种形态。针对限制进口的货物和自由进口货物中的部分货物,需要在进口前向相关部门申领进口许可证和相关证件。根据农业农村部和海光总署于2021年颁布的《中华人民共和国禁止携带、寄递进境的动植物及其产品和其他检疫物名录》,名录里明确规定了禁止邮寄和携带进境的物品种类。

跨境电商保税进口的商品不同于传统的货物和物品,在贸易管制方面有自己独有的特点,这种特点就是实施“正面清单”制度,只有在正面清单里的商品才可以以跨境电商的方式进口。“正面清单”最初由财政部等部门在2016年4月6日颁布,后来又分三次对“正面清单”不断进行调整和完善。2021年7月,在国务院颁布的《国务院办公厅关于加快发展外贸新业态新模式的意见》中,提到要“优化跨境电商零售进口商品清单”。“正面清单”制度是跨境电商保税进口模式在贸易管制方面的最大特点,根据“正面清单”,跨境电商进口的商品有“禁止”和“自由”两种方式,“正面清单”之外的货物禁止进口。

根据《商财发〔2018〕486号》公告中“对跨境电商零售进口商品按个人自用进境物品监管,不执行有关商品首次进口许可批件、注册或备案要求。但对相关部门明令暂停进口的疫区商品,和对出现重大质量安全风险的商品启动风险应急处置时除外” [7],这条规定,进一步拓展了跨境电商“禁止”进口商品的适用范围。

3 跨境电商进口通关程序性管理

本文研究的是跨境电商保税进口的通关模式,这里的“保税”其中一个含义是特定的地理空间。根据商务部等部门于2021年3月颁布的《商财发〔2021〕39号》文件,目前可以做跨境电商保税进口模式的地区有:所有自贸试验区、跨境电商综试区、综合保税区、进口贸易促进创新示范区、保税物流中心(B型)所在城市(及区域)。这些特殊区域是我们开展跨境电商保税进口业务的空间载体,更是跨境电商保税进口模式通关制度的物理载体。

3.1 跨境电商保税进口通关参与的主体

根据《海关总署公告2018年第194号》公告的要求,参与主体包括:跨境电子商务企业、跨境电子商务企业境内代理人、跨境电子商务平台企业、支付企业、仓储企业、物流企业、申报企业和消费者(订购人)[8]。

各主体的责任如下:

(1)注册登记:跨境电子商务企业境内代理人要在所在地海关办理注册登记;跨境电子商务平台企业、支付企业和物流企业,要依据海关报关单位注册登记管理相关规定,向所在地海关办理注册登记;仓储企业要负责建立电子账册。

(2)登记许可:支付企业要取得《支付业务许可证》,物流企业要取得《快递业务经营许可证》。

(3)三单信息:跨境电子商务平台企业或跨境电子商务企业境内代理人负责传输订单信息;支付企业负责传输支付信息;物流企业负责传输物流信息。

(4)申报清单:跨境电子商务企业境内代理人或报关企业负责提交《申报清单》。

(5)信息审核:跨境电子商务平台企业、跨境电子商务企业境内代理人对交易真实性和消费者(订购人)身份信息真实性进行审核。

(6)纳税主体:消费者(订购人)。

(7)代收代缴:跨境电子商务平台企业、物流企业或申报企业作为税款的代收代缴义务人,代为履行纳税义务,并承担相应的补税义务及相关法律责任。

(8)申请退货:跨境电子商务企业境内代理人或报关企业,负责申请退货。

3.2 一线入区的流程

跨境电商的商品在进入保税仓之前,是按照“货物”的方式进行运输和监管。目前已经实施的“一次申报,分步处置”和“两步申报”的模式,也同样适用于跨境电商保税进口货物的申报。

根据海关总署2018年3月颁布的《关于启用保税核注清单的公告》(海关总署公告2018年第23号)要求,“保税核注清单是金关二期保税底账核注的专用单证”“报关单(备案清单)申报数据由保税核注清单数据归并生成”。货物在申报入区时,报关企业先申报保税核注清单,并由保税核注清单归并生成报关单(备案清单)进行申报,此时报关单申报的贸易方式为“1210”。保税核注清单和报关单放行后,报关企业再申报“核放单”,车辆凭核放单进入保税区内。

3.3 二线出区的流程

二线出区的申报模式是“三单比对”,这种模式是我国海关在跨境电商保税进口通关方面的一次伟大创新。“三单比对”自2014年开始实行,海关总署194号公告对三单申报的主体和流程又做出了调整。根据前文所述,在三单信息由不同主体传输完之后,要由跨境电子商务企业境内代理人或报关企业负责提交《申报清单》,现实中一般是由报关企业傳输《申报清单》。《申报清单》放行后,再由报关企业根据其汇总成保税核注清单,保税核注清单放行后申报核放单。商品凭核放清单出区。“三单比对”中的订单信息、支付信息和物流信息由不同的主体进行传输,最后由海关进行核验,保证了交易的真实性。而且这种通关模式包裹的放行速度极快,三单信息无问题,可以实现“秒级”验放。

在2010年国家外汇管理局颁布《国家外汇管理局关于实施进口付汇核销制度改革有关问题的通知》之前,我国进口付汇实施的是“外汇核销”制度。国家外汇管理局于2006年颁布《关于进一步改进贸易外汇收汇与结汇管理有关问题的通知》,于2008年修订《中华人民共和国外汇管理条例》,逐笔审核进口贸易的货物和资金流,保证资金流动的合法性。而进口货物向海关申报时,又需要提交合同等单证,遵循“单单一致、单证一致和单货一致”的原则。笔者认为,这是传统进口货物通关和付汇时的另一个规律,即合同流、物流、资金流的“三流合一”。

“三单比对”中的订单信息、支付信息和物流信息与“三流合一”中的合同流、资金流和物流,具有相似的功能。只不过“三流合一”在一定程度上是事后监管,货物进口后再进行物流和资金流的核查。而“三单比对”是事前监管,也就是三单信息比对不成功,订单就无法放行,货物无法从保税仓发出。笔者认为,“三单比对”的监管思想来源于“三流合一”,是在“三流合一”的基础上进行创新和发展。

參考文献

中国共产党第十八次全国代表大会[EB/OL].http://www.gov.cn/18da/

中华人民共和国海关总署.海关总署公告2010年第43号(关于调整进出境个人邮递物品管理措施有关事宜)[EB/OL].2010-7-2.http://www.customs.gov.cn/customs/302249/302266/302267/357036/index.html.

中华人民共和国海关总署.海关总署公告2014年第56号(关于跨境贸易电子商务进出境货物、物品有关监管事宜的公告)[EB/OL].2014-7-23.http://www.customs.gov.cn/customs/302249/302266/302267/356122/index.html.

中华人民共和国商务部.商务部新闻发言人关于延长跨境电商零售进口监管过渡期的谈话[EB/OL].2016-11-15.http://www.mofcom.gov.cn/article/ae/ag/201611/20161101760012.shtml

中华人民共和国中央人民政府.国务院常务会决定:跨境电商的利好政策再延长一年[EB/OL].2017-09-22.http://www.gov.cn/guowuyuan.2017- 09/22/content_5226912.htm

中国报关协会.关务基本技能[M].北京:中国海关出版社,2021.

中华人民共和国商务部.关于完善跨境电子商务零售进口监管有关工作的通知[EB/OL].2018-11-30.http://www.mofcom.gov.cn/article/b/fwzl/201811/20181102812004.shtml

中华人民共和国.海关总署公告2018年第194号(关于跨境电子商务零售进出口商品有关监管事宜的公告)[EB/OL].2018-12-10.http://www.customs.gov.cn/customs/302249/302266/302267/2141321/index.html

Analysis of Model of Import Customs Clearance of China’s

Cross-border E-commerce

Beijing Yishang Yujie Commerce & Trade Co.,Ltd. Beijing 100007

LIU Yan

Abstract: The rapid development of China’s cross-border e-commerce has constantly posed new challenges to the traditional ways of foreign trade management. China’s General Administration of Customs and other departments continue to make institutional adjustments to guide and regulate the healthy development of cross-border e-commerce. Customs is the supervision and management department of China’s entry and exit, and the adjustment of customs clearance system has a direct impact on the development of cross-border e-commerce. This research focuses on the internal logic of the customs clearance process of bonded import mode for cross-border e-commerce.

Keywords: cross-border e-commerce; supervision and management; customs clearance

猜你喜欢

消费电子(2022年4期)2022-07-18

格言·校园版(2022年10期)2022-05-22

格言·校园版(2022年7期)2022-04-26

消防界(2022年1期)2022-04-17

扬子江(2019年5期)2019-09-23

中国水运(2018年5期)2018-07-12

中小企业管理与科技·上旬刊(2016年11期)2016-11-28

大经贸(2016年9期)2016-11-16

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15