QDII基金配置稳字当头

2022-05-21 08:52杨舒张剑辉编辑白琳

中国外汇 2022年2期

文/杨舒 张剑辉 编辑/白琳

随着我国境内投资者对境外市场配置需求的提升和相关投资品种的不断优化,我国合格境内机构投资者(QDII)业务更加丰富和多元化。尤其是公募基金的QDII产品(以下简称“QDII基金”)以其快速发展和较好表现,越来越受到投资者的关注。

2021年QDII市场及业绩表现

QDII额度发放实现常态化、规则化,推动QDII产品和投向多元化。外汇局2021年共发放七轮QDII额度,截至2021年底,已累计批准174家QDII机构投资额度1575.19亿美元,包括34家银行、68家基金公司及证券公司、48家保险公司、24家信托类机构。其中,证券类机构中的基金公司以705.4亿美元的额度在各类机构中居首,占全部额度的45%。QDII额度发放常态化、规则化,投资主体种类日益丰富,有力推动QDII产品和投向多元化布局,不断优化境外资产配置。

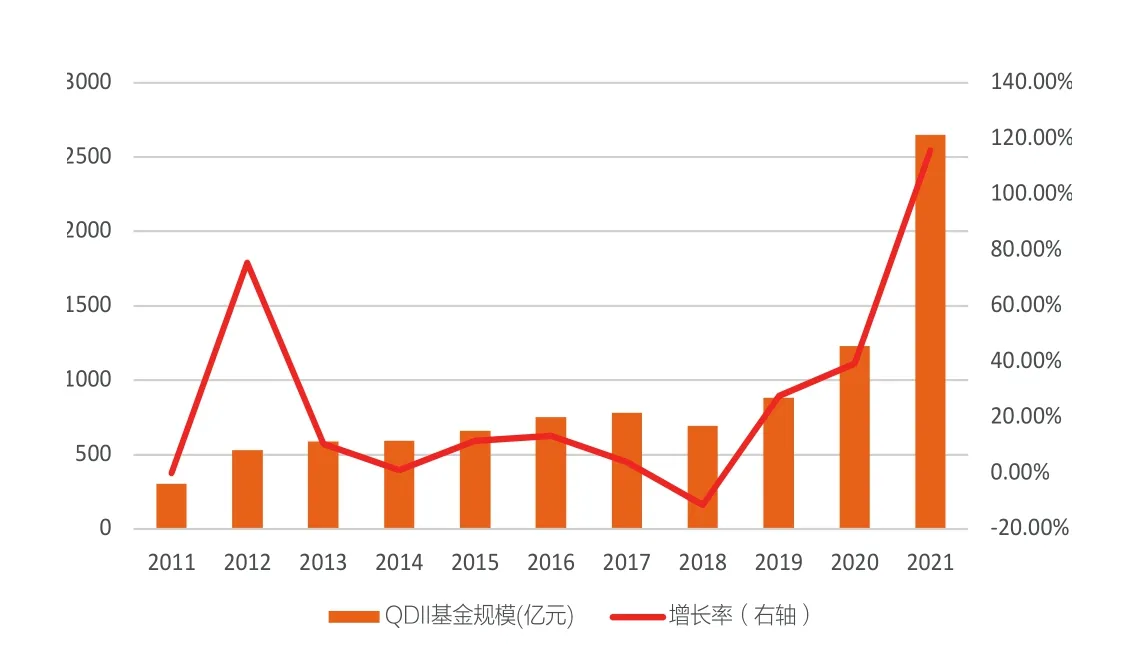

QDII基金行业迎来发展窗口。根据各基金2021年三季报及最新公告披露的规模数据口径计算,截至2021年12月28日,QDII基金总规模约为2616.27亿元人民币,较2020年同比增长幅度113%,规模再创历史新高(见图1)。

图1 QDII基金规模变化情况

当前运作中的QDII基金总数量为191只(币种及份额合并计算),按投资领域进行分类,其中规模最大的是港股与中概股共1156亿元、美股298亿元,其他包括全球范围、单一国家市场(欧洲、德国、英国、法国、日本、印度、越南、金砖四国)、能源、黄金、REITs(房地产投资信托基金)、商品、债券等类别,此外还有科技、消费、医药、教育这四大主题行业基金,其中科技主题规模达643亿元,是目前规模第二的QDII类别(见图2)。

图2 各类型QDII基金占比

2021年度QDII基金业绩表现中,能源类QDII基金位居涨幅前列,QDII-REITs和美股QDII基金大涨。能源类QDII基金随着石油天然气涨价潮,在年度收益前十位中占据了八席;QDII-REITs受到美国房地产行业高度景气、抗通胀需求攀升的双重支撑,配置价值得到凸显。此外,在科技股头部公司带动下率创纪录的美股使得美股QDII涨势不俗。跌幅较大的类别中,以部分中资美元高收益债QDII基金和中概互联指数QDII基金表现垫底,跌幅在-40%至-50%之间;港股QDII基金的年度跌幅多集中在-15%至-30%的区间。

2022年QDII基金投资策略

2022年,随着美联储加快缩减购债(Taper)节奏,英国加息,全球流动性将进一步收紧,而通胀依然高企,美元指数或持续强势,预计各类资产价格大概率不及2021年的表现。美股即将面临多方挑战,预计高速增长阶段将告一段落,且指数波动幅度恐将加剧,但美国经济基本面仍具备韧性,可对美股QDII基金先维持标配,后续逐步低配。新兴市场方面,港股估值低谷意味着向下空间已然有限,且在美上市的互联网企业将加速回港上市,可关注投资范围兼顾港股及美股的科技主题基金。随着2022年后半段全球紧缩引发的避险需求可能上升,黄金QDII基金或有可能具有阶段性配置价值。具体对以下几类QDII基金提出建议。

港股QDII基金

港股QDII基金以投资港股市场以及港股与中概股兼顾的基金为主,在规模和产品数量上均占QDII基金各类型之首,包括指数型31只、主动管理型32只。在港股QDII基金的选择上,建议充分发挥其投资地区相对多样性、港股投资范围不受港股通限制等优势,优选深耕港股同时兼顾美股、中概股、A股等多个市场的全能型选手,从而分散单一市场风险。此外,在外部环境不确定性高企的情况下,对于公司质量的考察变得更加重要,因此选择港股QDII基金应更加注重基金经理的择股能力和对企业基本面的掌握情况。

美股QDII基金

美股QDII基金共16只,分为指数型、主动管理型和FOF(基金的基金)。较为主流的是14只指数型QDII基金分别跟踪4个指数:纳斯达克100指数9只、标普500指数3只、标普500等权重和标普100等权重各1只。指数型品种可直接分享标的指数上涨收益且费用更为低廉,故建议在美股QDII基金当中优选指数型基金。

能源QDII基金

能源QDII基金由于油气价格走势相对难以把握,风险收益特征往往较为极端,长期投资体验不佳,更适合阶段性参与,短线还需注意基金净值与油价不同步的问题。此外,能源QDII-LOF(上市型开放式基金)往往存在一定程度的场内溢价,建议谨慎买卖操作。而能源QDII基金中跟踪油价相对更为紧密的FOF基金多数暂停申购。

黄金QDII基金

不同于股票资产能实现自身增值,黄金的投资价值主要依靠价格走势差异引发的投资机会。供给端来看,稀缺贵金属的开采将变得越来越困难;需求端的变动则左右着金价走势起伏,包括趋势性的保值需求(实际利率和美元指数下行)、阶段性的避险需求。其中,趋势性保值需求对金价的上行驱动力更为持久。从历史上看,黄金作为零息资产与美国实际利率呈高度负相关,同时因以美元计价而与美元指数在多数时段呈负向变化,但后者的负相关性要弱于黄金与利率。

2021年以来,美联储货币政策回归正常化的节奏成为影响黄金价格的核心因素,自6月以来随着量化宽松政策退出的预期渐近,美债收益率持续攀升,美元指数前低后高,国际金价在多重压制下震荡回落。2022年笔者判断黄金依然缺乏足够的趋势上行动力,更有可能在货币政策边际收紧、全球“类滞胀”格局难改的影响下宽幅震荡。随着后续全球紧缩引发的避险需求上升,黄金或有可能具有阶段配置价值。

黄金QDII基金包括嘉实黄金、汇添富黄金及贵金属、易方达黄金主题、诺安全球黄金4只产品,均采取FOF模式,主要投资于海外市场跟踪黄金价格的ETF,不直接买卖或持有实物黄金。其中,诺安、嘉实基金均规定80%以上投向跟踪黄金价格的标的,对黄金价格的跟踪更为密切。

债券QDII基金

债券QDII基金的投资标的多为中资美元债。2021年中资美元债市场跑输全球其他美元债指数,主要受地产企业信用风险发酵的影响,推动了高收益债收益率的持续上行。随着美联储缩减行动与通胀担忧加剧,预计2022年一季度美债收益率仍将继续抬升。受此影响,中资美元债还将整体承压。从发债主体的资质来看,地产企业债务违约风波蔓延使得多家房企遭遇评级下调,造成以内地房企为主的中资美元债,尤其是高收益债的到期收益率进一步走高。后续来看,在国内信用风险层面,地产企业现金流依旧承压,信用风险仍未有明显收敛,而金融债的总体风险相对较小。但考虑到债券QDII基金多数是以地产为主要投资标的的高收益中资美元债,2022年至少上半年仍需谨慎参与。

QDII-REITs基金

投资REITs的收益包括固定收益与资本利得:固定收益来自REITs为免税将每年的大部分租金收入等盈利以90%分红的形式分配给投资者,这部分收益波动较小;资本利得指REITs参与二级市场交易,价格走势与房地产板块表现、经济景气程度、利率水平和市场情绪等因素挂钩,这部分收益具备弹性。投资REITs的基金可通过遴选不同物业项目的REITs底层资产来分散投资风险。

普通投资者可借道QDII-REITs基金分享美国等发达国家房地产红利。REITs还具备一定的抗通胀能力:因房租为消费者价格指数(CPI)的组成部分,通胀指标上行则租金也会随之上浮,且REITs投资的房地产属于实物资产,其价值在通胀环境可起到保值增值作用。此外,历史大部分时间REITs的分红水平高于通胀,可抵抗部分通胀的风险。

猜你喜欢

房地产导刊(2022年5期)2022-06-01

儿童时代(2022年1期)2022-04-19

股市动态分析(2021年14期)2021-07-28

摄影与摄像(2020年12期)2020-09-10

海峡姐妹(2018年11期)2018-12-19

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

澳门月刊(2016年6期)2016-06-15

中国经济信息(2015年8期)2015-05-05