星巴克崩塌始末

2022-05-30 16:18第二人生

商界评论 2022年10期

第二人生

舒尔茨怎么也想不到,40年来,伴随着星巴克的兴衰起伏,他会在CEO的职位上三进三出。

2000年,他第一次辞任CEO回归家庭,不料2008年重新出山,以解决当时星巴克的危机。

2017年,他二次辞去CEO,结果5年后又被请回,以挽救星巴克新一轮的崩塌与转型。

终于,预计明年4月舒尔茨可以安心退休了。但危机一再上演,之前的战场在美国,而這一次是在中国。

问题暗涌的星巴克

近一年来,星巴克中国市场同店销售额和营收接连下跌,如今已跌去四成。而其对手瑞幸的营收同比增长72.4%,目前两者营收差距不到4亿元。

营收下跌只是表象,大量问题正在暗涌。

在品牌公关方面,自2020年起,星巴克中国负面新闻频出。从“拒收硬币”到“使用过期食材”,从“接连涨价”到“驱逐民警”,每一次危机出现,星巴克都以模板化的说辞回应,给人以傲慢的印象。

在产品方面,小红书上有6 400+条笔记吐槽“星巴克难喝”,有约10万用户浏览过。

在创新方面,星巴克去年一年仅推出30余款新品,远低于行业平均推新速度,且其中大部分是季节或节日限定款,难有爆品。

在体验方面,随便去一家星巴克门店,你都很难再感受到昔日标榜的咖啡师竭诚热情的服务和优美娴熟的咖啡技艺。大部分情况下,人们只会自提一杯咖啡,匆匆离去。

在市场份额方面,已从2017年巅峰时期的51%,下滑到2020年的36%。今年4月,星巴克门店数首次被瑞幸反超,短短5个月后,门店数仅为瑞幸的80%。

这些信号似乎都在暗示我们—星巴克或正面临棘手难题。而这不是星巴克第一次崩塌,2008年的那次危机如同此刻的翻版。

1992年,星巴克在纳斯达克上市,随之迎来高速增长期。到2007年时星巴克全球门店数达到15 011家,年复合增长率高达35.1%,远超计划中的“15%~20%”。

慢慢地,星巴克不再专注于咖啡,店内卖起了唱片、书、DVD机、游戏,甚至拍了电影。

星巴克迷失了。

2006年,舒尔茨巡视世界各地星巴克的数百家门店后,注意到星巴克品牌某些内在特质的流失。他在备忘录中,写下了心中的忧虑:“我们引进自动浓缩咖啡机的确解决了服务速度和服务效率的主要问题。但同时,我们忽略了一个事实:这将使咖啡厅大部分的浪漫氛围与亲身感受大打折扣。”

备忘录不小心泄露,全网开始疯传。在各种质疑、失望和幸灾乐祸中,星巴克陷入窘境。

问题开始成片暴露出来,你或许能在其中看到今天星巴克的影子:

竞争对手不断崛起。麦当劳推出的麦咖啡在一项消费者盲测中,战胜了包括星巴克在内的其他咖啡品牌,被消费者认为口味最佳,且价格比星巴克要便宜60美分。

顾客消费行为巨变。越来越多的顾客不喜欢深度烘焙咖啡的口感,开始选择清淡口感。

创新停滞。自星冰乐问世后,星巴克几乎没有再推出过像样的新品。

品牌变得平庸。星巴克为提高扩张效率精简店内设计,有人吐槽门店风格“千篇一律”。

咖啡师的服务和技术降低。一些咖啡师在客人点单前就蒸好牛奶备用,然后根据顾客需要再加热。但牛奶蒸煮过一次后,就会变得稀薄且丧失部分甜度。

服务态度变差。门店员工缺乏动力和热情,对星巴克咖啡和公司理念知之甚少。员工考核和加薪往往不能挂钩,交班后效率低下,有时一名员工要身兼数职,压力过大。

“第三空间”缺失。过高的自动浓缩咖啡机切断了咖啡师和顾客的联系,袋装的咖啡粉替代了手工研磨,咖啡的香气逐步消失,“第三空间”的氛围也随之削弱。

供应链体系混乱。一些门店有大量库存积压,而更多的门店缺少原材料,门店及时收到所需物品的比例是35%,数以千计的门店总会缺少某些东西。

信息技术系统落后。门店电脑不能上网,也无法运行如Excel、Word和PPT等基本软件。

2007年Q4,星巴克可比店面销售额从5%降至1%,被舒尔茨视为“1992年以来最差业绩”。

次年年初,舒尔茨重任CEO,进行了减店裁员、重新培训咖啡师、引进半自动咖啡机、完善供应链、发展信息技术系统等一系列举措。2年后,星巴克业绩扭亏为盈。

与此同时,2009年大洋彼岸,星巴克中国实现了9年来的首次盈利。星巴克用9年时间培养了一代城市白领的咖啡品味和认知,伴随着中国城镇化快速扩展和人均GDP一路飞涨,星巴克迎来了春天。

之后很长时间,中国成为星巴克美国本土外最重要的国际市场。

险象环生的中国市场

如今,星巴克正面临一个全新的、百舸争流的中国市场。

据艾瑞咨询《2022年中国现磨咖啡行业研究报告》:2021年,中国现磨咖啡市场规模约876亿元,预计到2024年有望达到1 900亿元,增长潜力巨大。

2022年,中国现磨咖啡连锁品牌共计733个,其中28个品牌的门店数量超过100家。多个咖啡品牌在资本追捧下异军突起。2021年,有21家咖啡企业获得融资,8家企业单次融资过亿元。

众多品牌中,势头最猛的莫过于瑞幸。这是一家同时打破最快上市纪录和最快退市纪录的企业,也是一家深陷“造假风波”后仍能崛起的企业。

截至2022年第2季度,瑞幸门店7 195家,营收同比增长72.4%至33亿元,直追星巴克。瑞幸做对了什么?明白这个问题,也就知晓了星巴克为何崩塌。

“财务造假”风波后,瑞幸管理层大换血,进行了一系列改革,走向重生。

在门店模式上,瑞幸停止“烧钱”补贴和盲目扩张的做法,进行针对性选址,砍掉表现不佳的门店。并通过直营+加盟的组合打法,采取轻盈小店+外卖模式,布局非核心地区、进军低线城市等,节省不少成本,很快实现了规模效应。而星巴克自2017年全部采用直营模式,成本高,直接影响了开店速度。今年4月底,瑞幸门店数首次超过星巴克,此后差距逐步拉大。

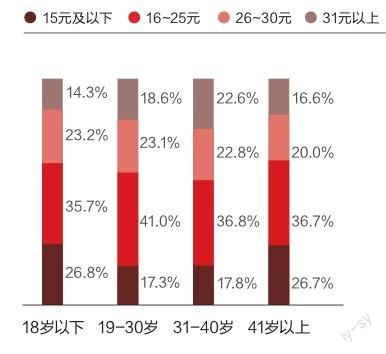

在产品价格上,瑞幸继续延续平价策略,用性价比撬开人群。数据显示,全年龄群体所能接受的咖啡价格在16~25元,显然星巴克不在这个区间,而瑞幸在。

在新品研发上,瑞幸2021年推出了113款新品,不乏生椰拿鐵这样的爆款,而星巴克中国去年仅推出30余款新品。可以说,瑞幸的崛起精准地踩到了星巴克薄弱的地方。

此外,星巴克不但要迎战瑞幸,还要面临“多强”。

M Stand是强调“一店一设计”的精品咖啡品牌;Manner像瑞幸一样,主打小店快速扩张模式;加拿大老牌咖啡Tims中国刚上市,就凭借“咖啡+暖食”打造出差异,其贝果面包风靡全网;幸运咖则继承了蜜雪冰城的便宜,咖啡5~6元/杯。这些品牌均实现了全国布局。

此外,还有挪瓦咖啡、Seesaw、Peets等诸多玩家,中国邮政、中国石化、李宁、海澜之家、喜茶、奈雪的茶纷纷加入战场,就连同仁堂、狗不理包子等老字号品牌都来搅局。

三顿半、永璞、隅田川、时萃等品牌也在便捷咖啡赛道南征北伐,在另一个维度与星巴克交火。

属于咖啡市场的“东晋十六国”时代已至。仔细分析会发现,众多品牌中,星巴克正处于“不上不下”“高价低质”的市场定位。

论价格,星巴克建立了不少“啡快”店,即咖啡自取店,没有“第三空间”服务。但令人迷惑的是,星巴克不希望啡快和普通门店形成价格竞争,于是两种门店的咖啡售价一致。这意味着,同样是一杯没有“第三空间”服务的自取咖啡,星巴克卖40元,瑞幸只要20元。

论空间体验,星巴克各地门店装修风格类似,与那些小众精美、力求一店一设计的精品咖啡M stand、Seesaw等相比缺乏竞争力。

如果将这些精品咖啡的门店和星巴克的甄选门店对标,在空间体验上打平了,价格上又出问题,同档次的咖啡豆,星巴克臻选要比精品咖啡门店贵出不少。

论下沉市场,星巴克更是难得直挠头。那星巴克为什么不降价?且不说降价会不会影响品牌高端定位,就以星巴克现有模式,成本居高不下,尚需涨价来维持平衡,更别提降价。

哪些成本居高不下?这就说到星巴克的护城河了。

星巴克护城河正在瓦解

连锁餐饮的商业模式,成本结构上面临人工、房租、原材料三座大山。而压缩成本最典型的方式就是规模化,即不断开店。这三座大山,过去一直是星巴克制胜的三大法宝。

可现在,三大法宝悉数失灵。

第一道护城河,以伙伴和体验为核心形成的独特品牌文化。

一直以来,星巴克都将伙伴(员工)视为非常重要的角色。星巴克对咖啡师专门培训,用不同颜色的围裙区分咖啡师等级,还有正规的咖啡师升级考试路线。

星巴克比一般咖啡品牌更看重人力。在市场早期,人力成本问题凸显不出来,提供优质服务的利大于成本的弊。可到市场竞争白热化阶段,各品牌想尽办法降本增效,精品咖啡和平价咖啡对星巴克上下挤压,使其不得不加速扩展以争夺市场,这个过程难免向体验和服务妥协,人力成本的弊就大于利了。

第二道护城河,强大的房租议价能力。

星巴克这类优质企业,入驻商场可以给商场带来流量,因此在房租溢价上享有特权。一般普通咖啡馆的房租成本占比25%左右,而星巴克的房租成本只有5%~10%。但现在,星巴克议价能力逐渐丧失了。各路对手崛起,商业地产们有了更多选择,这点从星巴克财报可以明显看出:租金占营业成本的比重上升很快。

第三道护城河,星巴克拥有全球范围内现磨咖啡庞大的供应链体系,能稳定原材料物价。

不同年龄群体咖啡价位接受区间分布

星巴克的供应链上游覆盖全球范围内的咖农,运营9个咖啡豆种植支持中心,以先发优势与上游咖农合作,同供应商稳定互惠的良好关系保证了高品质咖啡的价格稳定性。

2012年,星巴克在云南建立了亚洲首个星巴克种植者支持中心,完善了在中国本土的咖啡供应链。但去年全球咖啡豆的主产地巴西受霜降、暴雨等恶劣天气影响,价格几乎翻了一倍,超出了星巴克供应链稳定物价的能力。于是,星巴克也开始涨价。

除人工、房租、原材料三大成本上涨外,星巴克一直以来的王牌“第三空间”也开始失效。

据今年第3季度财报,星巴克上海上千家门店,约有2/3的时间受到新冠疫情影响;北京有150家(约占当地门店数的1/3)星巴克门店关闭了近6周。

新冠疫情重塑了用户的消费习惯。据统计,疫情之下,65.6%的人购买咖啡偏好自提,只有14.5%的人偏好堂食。同时,据德勤2021年发布的一份报告显示,相比刚开始饮用咖啡时,“快咖啡”的消费场景占比已从53%上升至70%。

一个不争的事实是,星巴克外带咖啡的销售额已占其总额的30%。外卖和自提开始成为咖啡的重要场景。

星巴克的“慢动作”

既然“第三空间”失效,星巴克为什么没有尽早发展“第四空间”呢?

不同职业群体咖啡价位接受区间分布

猜你喜欢

四川工商学院学术新视野(2021年1期)2021-07-22

福建轻纺(2019年12期)2019-12-18

中国化肥信息(2019年6期)2019-08-27

丝路艺术(2018年10期)2018-09-21

新高考(英语进阶)(2018年3期)2018-05-14

现代营销(创富信息版)(2018年3期)2018-03-15

儿童故事画报·发现号趣味百科(2015年1期)2015-05-22