2022年信用风险展望

2022-05-30 18:56李思琪陈雨迪

证券市场周刊 2022年1期

李思琪 陈雨迪

一、2021年信用违约情况回顾

2021年,信用債违约债券规模和新增违约情况较上年有所减少,但总体违约数量有所上升。2021年我国债券市场累计有37家企业发生违约,较2020年全年增加3家;违约债券规模1076亿元,较上年减少103亿元。新增违约企业17家,较上年减少9家;涉券规模589亿元,较上年减少115亿元。

从年内情况来看,上半年防范化解金融风险成为政策重点,在国常会“政府杠杆率要有所降低”的政策指引下,房地产、城投等行业的融资渠道全面收紧,上半年违约企业数量和涉券规模反弹,高于往年同期水平。下半年宏观经济增速放缓,货币政策稳中偏松,央行分别于7月和12月实施两次全面降准,12月1年期LPR报价时隔20个月首次下调5BPs,利率环境边际改善,债券收益率整体下行,企业信用债融资成本回落,借新还旧难度下降,加之四季度房地产调控政策边际放松,违约情况较前期明显改善。

表1:2019-2021年境内债券市场违约情况

数据来源:Wind。剔除重复统计数据。未包括展期兑付的债项。企业违约后发生代偿、豁免等情况,均不纳入统计范围。

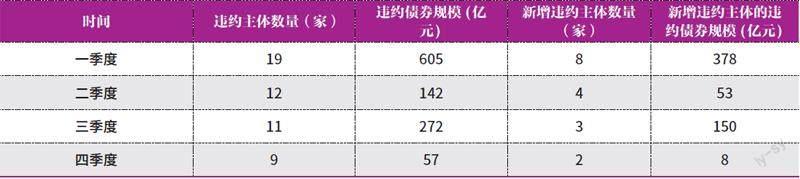

表2:2021年各季度境内债券市场违约情况

数据来源:Wind。剔除重复统计数据。注:由于同一主体在不同季度发生违约,本表中违约主体数量加总可能超过前文的违约主体数量。

表3:各评级债券违约情况汇总

数据来源:Wind,剔除重复统计数据。未包括展期兑付的债项。注:本表统计口径为发行时主体评级,由于企业评级随时间发生变化,本表中违约主体数量加总可能超过前文的违约主体数量。

与往年比较,2021年违约形势有所改善,总体违约规模降低,新增违约情况减少,但违约企业数量小幅回升。但2021年发生违约的上市公司和房地产企业较往年明显增多。2021年共有10家上市公司发生违约,较2020年增加1家;涉券规模466亿元,较2020年大幅增加296亿元。境内债券市场共有9家房地产企业发生违约,较2020年增加5家,涉券规模313亿元,较2020年增加188亿元。上市公司和房地产企业存在违约债项多、存量债券规模大、交叉违约频发、涉及上下游行业范围广等问题,容易触发风险传染,对债市情绪和投资者信心造成较大冲击。

图1:历年信用违约情况

数据来源:Wind

二、2021年信用违约特征分析

2021年,在局部信用紧缩的背景下,信用债违约表现出中高评级违约增多、国企违约保持增长势头、房企信用风险加速释放等特征。

(一)中高评级发行人成为违约主体

2021年,中高评级(AAA和AA+级)企业的违约数量增多。发行时主体评级为AAA和AA+级的违约企业共有25家,较上年增加8家,占比较上年上升8个百分点至54%。新增违约企业中,中高评级的数量占比较上年升高8个百分点至59%,涉券规模占比上升27个百分点至47%。

(二)民企违约风险突出,国企违约占比提升

债券市场信用分层现象突出,民营企业仍是债券市场违约重灾区。2021年共有21家民企发生违约,较2020年减少2家。民企违约债券规模533亿元,较2020年增加84亿元,占比上升12个百分点至50%。自2020年10月以来,民营企业已经连续15个月净融资为负,2021年民企信用债发行规模为8184亿元,累计净融资额为-4637亿元,债券市场融资功能基本冻结。加之大宗商品和原材料价格大涨,PPI向CPI传导不畅,分布在产业链中下游的民企利润空间被侵蚀,加快了信用风险暴露。

相比之下,2021年国企信用债发行规模为13.9万亿元,累计净融资额逾3万亿元。尽管金融资源向国企倾斜,但国企违约数量仍较去年增多。2021年共有12家国有企业发生违约,较上年增加5家,占比较上年上升17个百分点至32%。

(三)房企违约潮拉开序幕

2021年以来,伴随着“三道红线”、房贷集中度管控、土地集中出让、楼市价格管控、优化升级限购限贷等调控政策出台,地产企业面临销售端和融资端的双重挤压。截至三季度末,房地产开发贷款余额为12.2万亿元,同比增速由一季度的4.4%下滑至0.02%。房地产信托余额持续压降,同比增速快速下滑。房地产境内与境外债券发行规模三季度以来持续下滑,10 月同比增速分别降至-50%和-76%。房地产行业基本面承压,信用风险集中爆发。华夏幸福、泰禾集团、四川蓝光、花样年、新力控股、当代置业、佳兆业、阳光100中国、中国恒大等多家头部房企的境内外债券发生违约。

10月以来,决策层密集发声,释放维护房地产市场平稳健康发展的积极信号,引导金融机构满足房企、个人购房者的合理信贷需求。各地陆续出台了下调房贷利率与交易税费、降低公积金门槛和预售门槛、降低购房限制等政策。监管机构对恒大债务危机个案风险的定性,也缓和了市场紧张情绪,而近期中央政治局会议强调“促进房地产业良性循环”,进一步强化了“稳地价、稳房价、稳预期”的政策导向。这些变化均显示政策层已出现阶段性松动,市场预期得到改善。

三、2022年信用风险前瞻

展望2022年,疫情影响仍未完全退去,加之中国经济发展面临需求收缩、供给冲击、预期转弱三重压力,不利于企业盈利增长和信用基本面修复。目前市场对低评级主体、民企债、地产债仍然抱有规避心理,将加剧弱资质企业的资金链压力。特别是房地产行业涉及广泛的上下游产业及地方政府财政收入,市场尤为关注地产风险向城投领域蔓延,预计相关领域的信用风险仍将持续暴露。

图2:房企境内债券发行情况

图3:房企中资美元债发行情况

另一方面,2022年境内信用债偿付压力有所缓解。非金融企业信用债到期量为8.5万亿元,较2021年下降4.5萬亿元。其中,低等级(AA级及以下)到期量为2.6万亿元,较2021年下降1.3万亿元;民企债券到期量为6802亿元,较2021年下降6018亿元,弱资质企业到期再融资压力明显下降。加之“稳增长”诉求下,预计2022年将迎来结构性宽信用格局,违约风险整体可控。

后期需关注以下三个风险点:

(一)房地产行业风险仍在出清

2021年四季度,伴随监管加大房地产流动性风险化解力度,房企融资出现回暖迹象。债券发行方面,11月国有房企债券融资大幅回升,债券发行规模达到452亿元,较10月增加255亿元,同比增长17%;净融资额218亿元,较10月增加289亿元,同比增长143%。但民营房企融资仍未恢复,11月民营房企发行规模为11亿元,较10月下降11亿元,为年内最低水平;净融资额-118亿元,较11月减少41亿元。

信贷方面,金融机构房地产贷款投放继续增长。央行数据显示,11月末个人住房贷款余额38.1万亿元,当月增加4013亿元,较10月多增532亿元。据《上海证券报》报道,11月末,银行业金融机构房地产贷款同比多增约2000亿元。其中,个人住房贷款余额同比多增1100亿元,开发贷款同比多增900亿元。同时,房贷利率年内首次环比下调。据贝壳研究院,10月份 90城主流首套房贷利率为 5.73%,二套利率为 5.99%,均较9月下调1BP。信托方面,用益信托网数据显示,11月份地产集合信托发行量242亿元,较10月增长49%。

但短期来看,恒大债务危机显化对市场信心冲击巨大,市场风险偏好下降,将加大房地产企业的融资难度,加之“房住不炒”和“房地产去金融化”的政策调控定力较强,预计本轮调控政策阶段性放松的幅度有限,更不会成为托底经济的政策选项。

在房地产行业新开工、拿地、投资、销售等企稳前,房地产行业仍处于风险释放阶段。政策边际放松,可能加剧房地产行业内部分化,融资资源向国有房企与少数优质民营房企倾斜,而尾部民营房企的再融资渠道严重受挫,短期流动性压力上升,可能诱发违约风险。

表4:各类型企业债券违约情况汇总

数据来源:Wind,剔除重复统计数据。

(二)警惕城投非标违约风险扩散

随着非标监管政策趋严,2021年非标规模延续压降趋势,委托贷款存量规模由2020年年末的11.06万亿元下降至11月末的10.92万亿元,信托贷款存量规模由2020年年末的6.34万亿元下降至11月末的4.81万亿元。

由于非标到期接续困难,城投企业的再融资风险上升,2021年城投非标违约事件频发。企业预警通数据显示,2021年共发生26起城投非标违约。从地区分布来看,城投企业非标违约分布在9个省份。其中,贵州省违约12只(占比46%),重庆违约3只,天津、云南、河南、广东各2只,其他省份违约数量相对较少。非标违约地区的城投信用利差大幅攀升,机构一致抱团优质地区城投,加剧了不同区域之间的信用分化。

图4:信托贷款与委托贷款存量规模持续压降

数据来源:Wind

表5:区域信用利差变化情况(以AA+级城投为例)

数据来源:Wind

2022年中资美元债到期压力较大,将考验企业的现金流状况及债务接续能力。

2022年城投债到期规模为2.9万亿元,较2021年减少约8600亿元,到期压力有所减轻,但AA级及以下的低等级城投债的兑付压力仍然较大,到期规模为7776亿元,与2021年基本持平。2022年城投债到期压力较大的区域包括江苏、浙江、广东、山东、四川、湖南、天津、河南、重庆等,其中债务率偏高且经济财政实力偏弱的区域风险上升。此外,房企信用风险频发造成土地市场降温,冲击地方财政收入(特别是对土地财政依赖程度较高的地区),可能成为城投信用资质恶化的催化剂。

中央经济工作会议强调“要正确认识和把握防范化解重大风险”,预计2022年在地方政府的救助意愿较强、协调资源相对充足的背景下,城投领域风险整体可控。后续需关注非标违约多发、非标债务规模较大、非标融资占比高的区域,如云南、天津、贵州、河南等,非标债务到期接续压力较大,需警惕城投非标违约向公开市场的风险传导。

(三)中资美元债迎来到期高峰

2022年中资美元债到期量高达2541亿美元,较2021年增加695亿美元。其中,城投美元债到期规模为328亿美元,较2021年增长31%,地产美元债到期规模为599亿美元,较2021年增长46%,偿付压力集中在上半年,到期量高达317亿美元。

美联储12月议息会议决定从2022年1月起将每月缩减购债规模由150亿美元增加至300亿美元,于一季度结束QE,点阵图显示美联储预计2022年将加息三次。若加息节奏提前,将导致美债利率中枢上移,并抬升企业融资成本,叠加2022年中资美元债到期压力较大,将考验企业的现金流状况及债务接续能力,需警惕中资美元债市场风险向境内债市传导。特别是目前房地产行业债务危机尚未完全解除,地产美元债偿付压力加剧,可能导致弱资质房企资金链断裂,美元债融资依赖度高的房企将面临更大的挑战。

本文仅代表作者个人观点,与所在单位无关

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

公民与法治(2020年20期)2020-11-27

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

制造技术与机床(2019年7期)2019-07-22

中国外汇(2019年9期)2019-07-13

石油化工建设(2018年3期)2018-11-30

中国设备工程(2017年7期)2017-04-10

瞭望东方周刊(2016年45期)2016-12-07