并购融资能否助力房企资金纾困

2022-05-30 14:42

中国房地产·学术版 2022年5期

摘要:2021年以来,在政策的支持下,并购方面不断传来利好,先有并购贷款不计入“三道红线”的传闻,再有银行发行并购债筹集资金,且与国央企签订并购协议,支持国央企收并购项目,部分民营企业也被纳入到并购融资合作伙伴。对于并购的推进和并购融资的落地,政策的支持是一方面,市场信心的恢复或许是更重要的一方面,只有预期转好,企业才更有可能积极的拿地,在并购市场也能给出让出售方更为接受的价位,并购双方的交易才更有可能成功。

关键词:并购融资;土储;资金压力

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2022)05-0017-06 收稿日期:2022-04-05

文章来源:本文由亿翰智库供稿。

在市场动荡下,收并购被各方寄予了不同的期待,监管层希望收并购能够加快市场出清,缓和行业的波动;市场希望并购能够加速出险房企的资产处置,成为困难房企的活水;项目方和购房者则希望新的房企能够接手和盘活停工的项目,保证项目如期交付。

2021年以来,在政策的支持下,并购方面不断传来利好,先有并购贷款不计入“三道红线”的传闻,再有银行发行并购债筹集资金,且与国央企签订并购协议,支持国央企收并购项目,部分民营企业也被纳入到并购融资合作伙伴。暖风频吹下,并购融资开闸放的水,能否解房企资金紧缺的渴?

1 被寄予期望的并购融资:政策有支持、市场动力不足

1.1 政策发力,银行、AMC、国央企相继入局

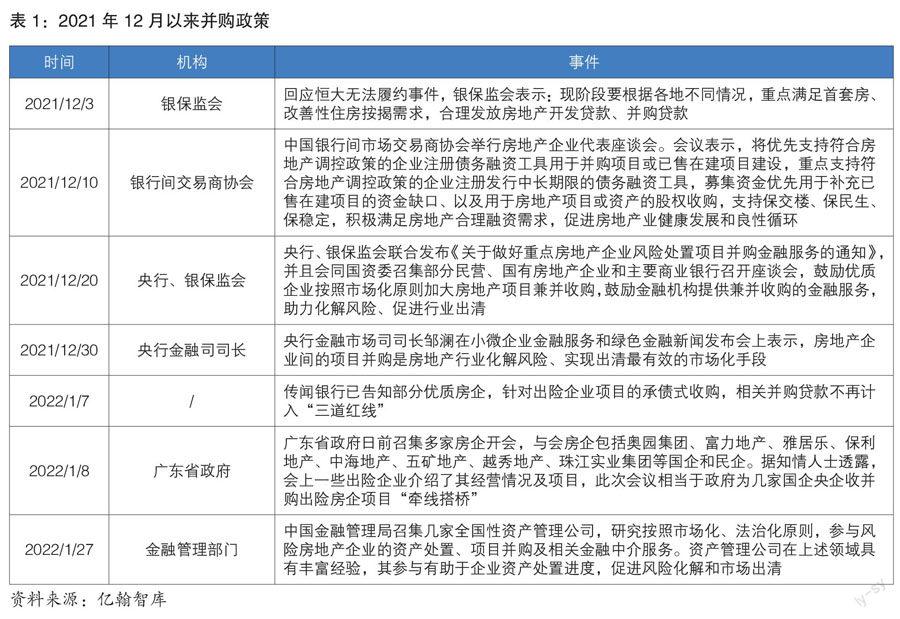

2021年以来,随着出险企业的不断增加,对房地产行业上下游造成了不同程度的影响,债权人无法按期收回本息,项目工程款延期导致项目被迫停工,购房者面临着项目无法按时交付甚至烂尾的风险。基于此,监管层开始逐步鼓励优质房企并购出险房企的项目。2021年12月3日,在回应恒大无法履约事件时,银保监会表示要合理发放并购贷款,随后并购融资方面的宽松政策相继出台。2021年12月,央行、银保监会联合发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》,要求银行业金融机构要按照依法合规、风险可控、商业可持续的原则,稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业并购出现经营风险的房地产企业优质项目,见表1。

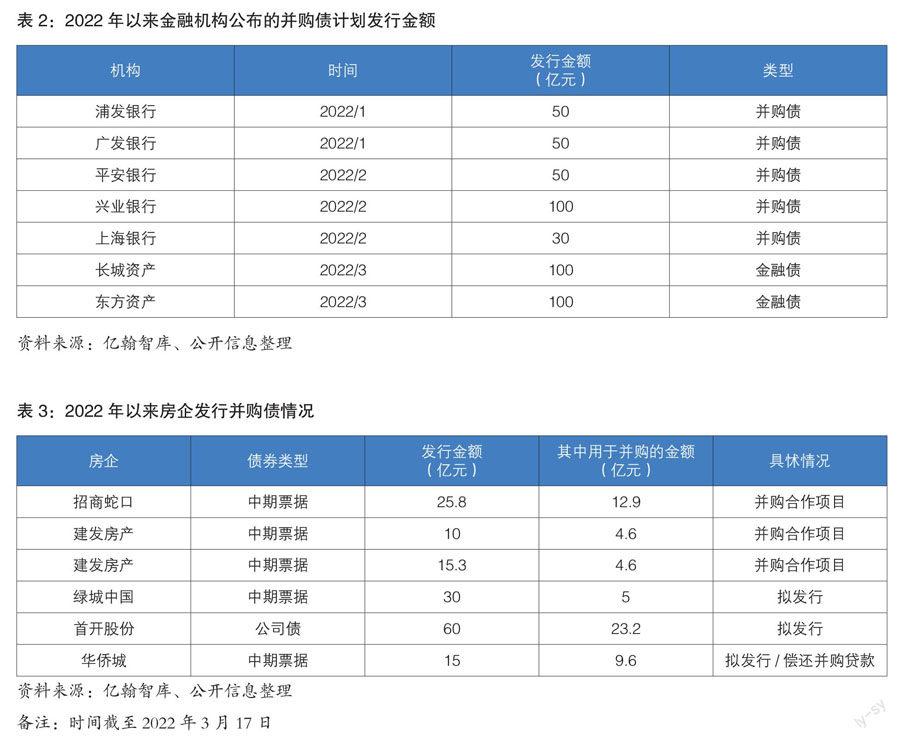

在政策的发力下,银行、AMC和房企相继入局,银行和AMC等金融机构通过发行并购债募集并购资金,房企则发行并购债券或与银行签订并购协议。目前来看,房企发行并购类债券门槛较高,仅招商蛇口、建发房产等国央企通过发行并购债获取并购资金,且已发行的债券中仅有少部分用于并购事项,规模相对有限,见表2、表3。

更主流的方式是通过与银行合作,由银行授予并购额度进行相关项目的并购。目前除了华润置地、五矿地产等国央企外,银行的合作对象也扩大至民企,碧桂园、美的置业和旭辉集团都获得了银行并购融资额度的授信。由此可以看到,银行对并购合作对象的选择,主要以经营相对稳健,风险相对较小,有一定并购实力的房企为主。国央企自不必说,民营企业中,美的置业有美的集团的背书,自身经营也并不激进,企业风险较小;碧桂园和旭辉集团作为头部民营房企,在房企流动性持续紧张下,仍保持正常的企业经营,投融资节奏平稳。2021年12月以来,民企在境内债券市场融资开始逐步有所恢复,碧桂园和旭辉集团是较早恢复发债融资的房企,2021年12月碧桂园即已发行10亿元公司债,2022年3月旭辉集团也成功发行10亿元的中期票据,票面利率4.75%,仍保持较低的融资成本。而在债务偿还上两家房企仍维持着较好的信用,碧桂园最新于2022年4月到期的境内公司债也于3月14日提前偿还,且无公开债务的违约或展期情况;截至2022年3月17日,碧桂园2022年境内到期/回售公司债项均已足额支付完毕。除此之外,土地投资上,两家房企仍在持续拿地,在2022年2月北京的集中供地中,旭辉集团以14.7亿元竞得一宗地,是唯一拿地的民营企业。总而言之,经营稳健、风险相对可控且有一定实力的民营房企也能獲得金融机构在并购资金上的支持。截至2022年3月14日,房企获得来自银行的并购融资授信额度已达920亿元,并购融资的闸口正在逐步打开。但问题是,从银行等金融机构流出来的资金有多少能够流到有需要的房企,对于缓解出险房企资金的紧张能够起到多大的作用,从市场表现来看,似乎也并不乐观。

1.2 市场动力不足:并购主要集中两类项目

尽管有政策的大力支持,但并购融资的开闸似乎并未取得明显成效,房企间的并购活动仍不活跃,从目前房地产市场的并购事件来看,主要集中在两类并购上:

一是物业板块的并购。相比于房企的项目或者土地资产,物业公司债权债务相对清晰,行业前景和市场估值更为可观。因此,在房企遭遇流动性紧张下,物业板块常常最先被房企摆上货架。而物业行业集中度仍较低,经营相对分散,买方有扩大市占规模并迎合资本市场的需求,因此2021年以来,物业行业的收并购热潮不断,是并购市场的主要标的。

二是合作项目的并购。在市场上行期,房企为了扩大规模,项目合作开发较为普遍,但是随着房企出现流动性问题,合作项目也受到波及,出险方无法继续投入资金,或者需要提前退出。作为合作中另一方的房企,为了保证项目的正常运转,不得不将项目的剩余股权并购过来,一方面能够保证项目的正常推进、销售,另一方面也隔离了风险的传导。由于合作双方对项目的股权债权情况更为了解,对项目的认可度也更高,交易更为顺畅和快速,因此房企在出售项目时也会优先考虑出售合作项目的股权。目前房企间项目的并购也主要以合作项目的股权并购为主,如招商蛇口和建发房产发行的并购票据用途均是收购合作项目的股权。

这两类并购有着相同的特征,一是资产情况相对清晰或者交易双方对交易资产较为了解,风险小,决策快。二是资产质量和前景确定性高,不管是物业板块还是合作项目,对买家而言,都属于有利可图且确定性高,容易做且风险小的并购资产。除此之外,对于出险房企的其他项目和资产,买卖双方想达成一致的意见则面临着多重的阻碍。

2 买家与卖家的分歧:资金并非阻碍并购的关键因素

并购融资开闸带来的水能不能解救房企資金的渴,笔者认为短期内的效果是难以显现的。从两方面来说,一方面,对于并购资金的使用仍有诸多限制,尽管银行与房企签订了并购协议,但资金的投放仍要视项目和具体情况而定。而监管对于并购资金的使用限制仍然较为严格,根据政策要求,被并购的项目应当完成在建工程开发投资总额的25%以上,需要满足“四三二”标准,在交易过程中并购贷款所占比例不应高于60%。对并购贷款的限制使用是为了防止企业利用并购资金拿地,变相前融,这意味着即使并购融资开闸放水,对于水的流向仍有一定的约束机制。

另一方面,更关键的是,资金是阻碍并购的核心因素吗?对于当前市场上并购的主体国央企而言,他们是因为缺乏相应的资金而在并购上表现得不积极吗?显然不是,如越秀在2021业绩会上表示,“他们并不缺钱,考虑的更多是有没有合适的项目,项目都在出险房企手中。”所以,真正阻碍房企间收并购的,是买方与卖方之间的分歧。

2.1 买家:不明朗的销售前景和遍地可选的项目

对于市场上的买家,无非是国央企和少数的民企,而并购作为土地投资的方式之一,买家同样需要以投资的标准去衡量并购项目的性价比。除了合作项目因为风险隔离的缘故需要收购外,决定企业收并购拿地积极性的首要因素是项目的销售前景,在市场向上时,房企预期销售形势向好,便会加大土地投资,通过收并购拿地是企业快速扩大规模的方式之一。在2015年以来这一轮行业上行期,可以看到一批擅长收并购,充分利用并购实现规模化的房企。但随着形势变化,预期转弱,不明朗的销售前景促使企业转向谨慎拿地。据统计,2022年1~2月,TOP200房企全口径销售金额同比下降46.4%,重点监测的40城商品住宅销售面积同比下降31.0%,受销售低迷的影响,房企在土地投资上的态度更趋于谨慎,2022年1~2月TOP100房企权益拿地总金额同比下降64.3%。尽管受集中供地未开启等短期因素影响,但从具体的投资情况来看,大型国央企仍然集中在高能级城市拿地,成交溢价率维持低位,拿地的意愿和态度并不积极。

况且,即使要拿地,房企仍然面临着一个选择,招拍挂还是收并购?在土地市场低迷的情况下,招拍挂市场的投资环境正在逐步向有利于房企的方向转变。为了提振市场预期,部分地方政府对拿地门槛、地块的限制条件都有了一定的放松。以东莞市公布的2022年首批集中供地情况为例,2022年3月13日,东莞市公布8宗涉宅地块出让计划。在出让规则上,2022年东莞市首批集中供地发生几个明显的变化,一是取消新房限价,二是下调了竞买保证金,三是部分地块取消配建,四是对地价做了总额上限控制。总体而言,这四个变化对于竞拍的门槛、项目的销售限制都有相应的放松,房企在招拍挂市场的拿地环境明显有所改善。如果在招拍挂市场能够拿到更好的地,为什么要选择收并购?因此,收并购市场面临的现状是买家数量有限,而项目遍地可选,不仅是招拍挂市场,在收并购市场,持续在增加出险的民营企业也带来了不断增加的待售项目。

2.2 卖家:折价出售还是保核心资产

决定房企是否选择并购的另一个因素是对利润回报的考量。在当前买家少、卖家多的情况下,作为收并购的卖家毫无疑问会选择利润回报更为可观的资产,因此在交易对价的谈判上,作为收购方的国央企必然是希望以较低的价格接手较为优质的资产,如若不然,收并购对他们的吸引力就大为降低,与其费尽功夫去谈并购,不如在公开市场拿地来得方便。但对于卖家的出险房企而言,他们的意愿与买家并不尽然一致,他们有出售资产的意愿,但他们也面临着一个两难的选择,折价出售还是保核心资产?

如果不折价出售,对于市面上数量不多的买家而言,没有吸引力;但若折价出售,核心资产出现亏损,企业最终资不抵债,也不符合经营的利益。所以,对出险企业而言,选择折价出售虽然短期内获得了流动性,但也失去了最后翻盘的机会,属于“饮鸩止渴”。但若选择保全核心资产,无疑会使流动性进一步恶化,企业陷入更深的泥潭。从部分出险房企的态度来看,他们表示“任何时候都不能贱卖资产”“短期不会主动出售资产”,选择保全核心资产,避免资产抵债,使得买家与卖家之间在交易对价上仍存在较大分歧,收并购并不顺畅。

2.3 并购的落地更需要市场信心的恢复

所以笔者认为,当前房企间的并购仍处于初始阶段,在行业整体低迷的情况下,尽管并购融资开闸放水,但资金从金融机构到出险项目,从收购方的买家到出售方的卖家之间,都存在一定的梗阻。因此,并购市场主要表现为信用较好的国央企和部分风险可控的民企通过并购资金收购合作项目,避免风险传导,保全企业主体,间接地为出险企业输送流动性。而对于出险企业其他项目,整体的收购情况不活跃,核心矛盾在于买家对市场的预期和信心并不充足,招拍挂市场也有更多的选择,对并购项目的接受度低,与出售方无法达成相对一致的意见。因此,对于并购的推进和并购融资的落地,政策的支持是一方面,笔者认为,市场信心的恢复或许是更重要的一方面,只有预期转好,企业才更有可能积极地拿地,在并购市场也能给出让出售方更为接受的价位,并购双方的交易才有更有可能成功。