股权激励对新能源企业技术创新绩效的影响研究

2022-05-30 16:38陈銮滢

中小企业管理与科技·下旬刊 2022年5期

关键词:股权激励

陈銮滢

【摘 要】现代企业普遍存在委托代理问题,企业股东关注于实现企业价值的最大化,对具有高效益的技术创新活动持有支持肯定的态度,而由于企业对管理层和普通员工的考核以财务业绩作为主要依据,容易造成管理层制定目标时的短视化行为,削弱技术人员创新研发的积极性。股权激励能够巧妙地化解代理问题,让企业管理层、技术人员和股东三者之间的目标达成一致。基于这一视角,论文利用A股新能源产业上市公司2015-2019年的有关变量数据,验证关于新能源企业股权激励影响技术创新绩效的假设,并据此提出利于新能源企业创新发展的相关建议。

【关键词】技术创新绩效;新能源企业;股权激励

【中图分类号】F273.1;F272.92 【文献标志码】A 【文章编号】1673-1069(2022)05-0052-03

1 引言

党的十八大以来,我国始终高度重视科技创新,将创新视为促进发展的第一动力。根据委托代理理论的观点,企业的所有权和运营权二者之间是分离的,在内部信息沟通不畅的情况下,企业管理层作为代理人可能会为了自身利益的最大化,而过度追求企业的短期利益,从而阻碍企业技术创新活动的有效进行。相反,股东作为委托人倾向于追求股东财富的最大化,因此,股东往往赞成提高对企业创新的投入程度。股权激励通过给予员工和高级管理人员一定的股东权益,有效解决委托代理问题,使管理层、核心技术人员与股东的利益趋同。如何持续有效提升企业创新活动的效率,提高企业的技术创新能力,已经受到越来越多企业管理者和学者的关注。

在已有文献中,Arbaugh等学者研究了480家私营公司,得出了给予高层管理者和员工的股权激励和激励薪酬能够促进企业成长的结论。黄园、陈昆玉利用企业专利授权数量表示企业的创新水平,认为高管股权激励能够正向影响专利的授权量,并且满足显著性的要求。吴文华、姚丽华两位学者证实企业核心骨干股权激励并不能正向影响企业创新水平,不能达到提高创新绩效的预期效果。谭洪涛等学者认为,股权激励能够使代理成本下降,从而有效解决管理层和股东利益目标不一致的问题,从而使企业的创新能力增强。杨华领证明纳入股权激励范围的骨干员工人数比例与企业研发投入没有关联性,但能够显著作用于研发产出,这种作用效果是正向的。纵观国内外文献,大多数学者认为股权激励在某种程度上对企业创新水平的提高起到一定的积极作用,但也有少部分研究认为股权激励不能对企业创新绩效水平发挥作用。目前,学术界涉及高新技术企业股权激励和创新绩效关系的研究较少,因此,本文考察了新能源产业上市公司股权激励与企业技术创新绩效的关系,能够丰富目前有关股权激励的研究,具有一定的理论意义。

2 理论分析与研究假设

2.1 实施股权激励对技术创新绩效的影响

由于信息不對称以及所有权和经营权的相互分离,在管理层做出有损企业利益的行为之后,股东需要支付代理成本解决问题。企业管理层有谋求个人利益的倾向,注重追求短期效益,创新活动具有风险性和不确定性的特点,会对短期业绩产生不利影响,因此,管理层极易减少创新活动的研发投入。技术人才是企业宝贵的人力资源,但核心技术人员有可能在工作中出现松懈的情况,甚至做出违反道德的行为,使企业技术创新的效率大打折扣。因此,对管理层和核心技术人员进行股权激励,使二者的身份发生转变,能够提高职工的幸福感和参与感,进而提高企业的创新能力。基于人力资本理论,核心人才是新能源企业得以生存和发展的关键,也是企业内在价值的体现。企业的管理者和技术人员的知识储备、工作能力和工作态度等都对企业产生重要的影响,一套行之有效的股权激励方案,能够提升企业人员的工作效率,实现新能源企业创新能力的提高。

综上所述,本文提出假设1:

H1:实施股权激励有助于提高新能源企业的技术创新绩效。

2.2 股权激励对象对技术创新绩效的影响

新能源企业对管理层实施股权激励后,管理层会注重股票价格,追求企业内在价值的提高,在决策制定时注重企业长期发展的需要,提高企业的核心竞争力和创新水平。核心技术人员承担着技术研发的重任,是保证技术创新活动能够顺利进行的中坚力量,技术人员掌握的知识技能和面对研发任务时的态度,将直接影响研发活动的成功与否,因此,给予核心技术人员部分股权,激励技术人员全心全意投入创新活动当中,不断提升自身工作成果的质量,是企业技术创新活动高效开展的关键。由于管理层和核心技术人员在技术创新活动中发挥的作用不同,因此,对管理层和核心技术人员实施股权激励的差异会影响创新绩效。晏艳阳、朱琳两位学者认为,在对企业高管或企业核心员工实施股权激励之后,企业创新活动的产出率会有较大的提高,不过对核心员工实施股权激励的效果会比针对高管的激励效果更加明显。刘宗奇、张艺雯在进行案例研究时发现,只针对企业高管进行的股权激励只能促进企业加大创新投入,对创新产出一侧的作用效果并不明显,而同时包括对企业高管且更注重对企业核心骨干和技术人员的股权激励既能促进企业提升创新投入水平,也能促进企业的创新产出,效果更加显著。

基于上述剖析,本文提出假设2:

H2:新能源企业倾向对核心技术人员进行股权激励更有助于技术创新绩效的提高。

3 研究设计

3.1 研究样本选择与数据来源

本文的研究对象是A股新能源产业上市公司,收集整理了其2015-2019年的相关数据。为保证研究结果的准确性,在样本选择上排除ST和*ST公司、关键变量数据缺失的公司以及股权激励方案在研究时间范围内实施后中途停止的公司,相关研究数据来源于Wind数据库。

3.2 变量设计

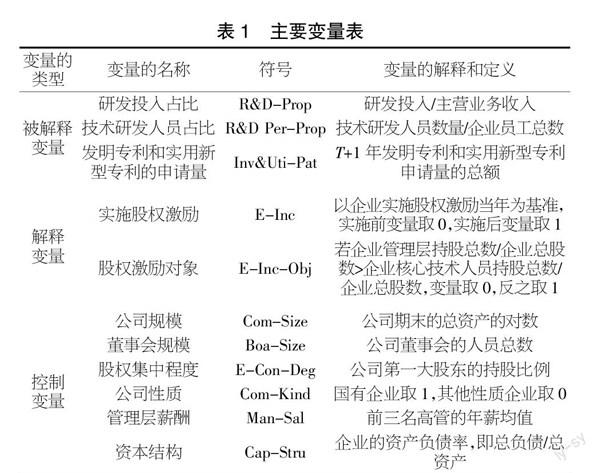

3.2.1 被解释变量

为解决利用单一指标衡量创新绩效进行实证分析导致研究结果不准确的问题,本文研究包含创新投入和产出两大视角,选择研发投入占比(R&D-Prop)和技术研发人员占比(R&D Per-Prop)来表示创新投入程度,企业的创新产出效率选用发明专利和实用新型专利的申请量(Inv&Uti-Pat)来表示,考虑到创新活动耗费的时间较长这一特点,利用企业T+1年发明专利和实用新型专利申请量的总额来表示。

3.2.2 解释变量

围绕股权激励进行变量设计时,选取实施股权激励(E-Inc)、股权激励对象(E-Inc-Obj)作为解释变量。

3.2.3 控制变量

除上述变量,企业技术创新绩效和其他因素存在着相关性,本文设置了若干控制变量。

上述变量的具体描述见表1。

3.3 模型设计

结合上述变量设计,为验证假设H1、H2,现构建以下3个实证模型:

R&D-Propi,t=α0+α1E-Inci,t/E-Inc-Obji,t+α2Com-Sizei,t+α3Boa-Sizei,t+α4E-Con-Degi,t+α5Com-Kindi,t+α6Man-Sali,t+α7Cap-Strui,t+εi,t (1)

R&D Per-Propi,t=α0+α1E-Inci,t/E-Inc-Obji,t+α2Com-Sizei,t+α3Boa-Sizei,t+α4E-Con-Degi,t+α5Com-Kindi,t+α6Man-Sali,t+α7Cap-Strui,t+εi,t (2)

Inv&Uti-Pati,t=α0+α1E-Inci,t-1/E-Inc-Obji,t-1+α2Com-Sizei,t-1+α3Boa-Sizei,t-1+α4E-Con-Degi,t-1+α5Com-Kindi,t-1+α6Man-Sali,t-1+α7+Cap-Strui,t-1+εi,t-1 (3)

其中,α为回归系数;ε为误差项;i为所选择的企业;t为时间。本文利用上述模型进行回归分析。

4 实证结果分析

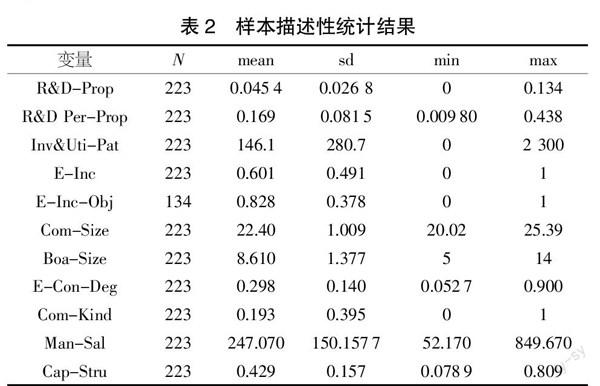

4.1 描述性统计

对本文选取的变量进行描述性统计,统计结果如表2所示。

在主要变量中,研发投入占比(R&D-Prop)的最大值是0.134,最小值是0,平均值是0.045 4,通过3个数值的对比可以得知,注重研发投入的新能源产业上市公司,其研发投入程度高于行业的整体水平,但从总体上看,新能源产业公司的研发投入程度不高。技术研发人员占比(R&D Per-Prop)的最大值是0.438,最小值是0.009 8,平均值是0.169,可以看出存在新能源产业上市公司技术人员占比过少的情况,远远低于新能源这一行业的平均水平。申请发明专利和实用新型专利的数量(Inv&Uti-Pat)的数值最小为0,數值最大为2 300,均值为146.1,标准差为280.7,这一描述性统计结果说明新能源企业之间专利申请数量差距较大,致力于专利开发的企业其专利申请数量远远大于行业的平均值。实施股权激励(E-Inc)的均值为0.601,这一数值说明新能源产业公司中实施股权激励的公司占比较多,股权激励对象(E-Inc-Obj)的平均值为0.828,说明大多数新能源企业倾向于对企业的核心技术人员进行股权激励。

4.2 回归分析

4.2.1 实施股权激励与技术创新绩效的回归分析

如表3所示,实施股权激励(E-Inc)与研发投入占比(R&D-Prop)两个变量之间的回归系数为0.012,显著性水平为1%,这说明两个变量之间正相关,实施股权激励能够提高企业的创新研发投入水平。实施股权激励(E-Inc)与技术研发人员占比(R&D Per-Prop)两个变量之间的回归系数为0.029,显著性水平为1%,这说明两个变量之间正相关,实施股权激励能够促使企业扩大技术研发人员规模。实施股权激励(E-Inc)与发明专利和实用新型专利的申请量(Inv&Uti-Pat)两个变量之间的回归系数为24.618,且满足显著条件,显著性水平为10%。因此,假设H1能够得到验证,实施股权激励能够促进新能源产业上市公司创新研发投入比重的提高,同时,能够提高研发投入的产出程度。

4.2.2 股权激励对象与技术创新绩效的回归分析

股权激励对象(E-Inc-Obj)与研发投入占比(R&D-Prop)两个变量之间的回归系数为0.018,显著性水平为1%,这说明两个变量之间显著正相关,当新能源企业侧重于向核心技术人员实施股权激励时,企业的研发投入比重会有更大的提高。股权激励对象(E-Inc-Obj)与技术研发人员占比(R&D Per-Prop)两个变量之间的回归系数为0.071,显著性水平为1%,两个变量具有显著正相关关系,说明新能源企业侧重于向核心技术人员实施股权激励时,技术研发人员占比也会有更大的提升。股权激励对象(E-Inc-Obj)与发明专利和实用新型专利的申请量(Inv&Uti-Pat)两个变量之间的回归系数为129.419,显著性水平为1%,两个变量具有显著正相关关系,说明新能源企业侧重于向核心技术人员实施股权激励时,发明专利和实用新型专利的申请量会有所提高。结合以上分析可知,假设H2得到验证。

4.3 稳健性检验

为确保本文结论的准确性,本文将销售利润率(Ope-Mar)作为被解释变量,结果显示实施股权激励(E-Inc)、股权激励对象(E-Inc-Obj)与销售利润率(Ope-Mar)的回归系数均为正数,显著性水平为5%,稳健性检验的结果与前文回归模型的结果基本保持相同(见表4)。

5 结论与建议

5.1 结论

本文研究发现:股权激励对企业研发投入和研发产出具有显著的正向促进作用,并且在创新研发产出方面能够产生更好的激励效果,企业在进行创新研发投入后,便进一步开始创新转化和产出的步骤,股权激励使核心技术人员有较大的意愿完成高效率的创新转化工作。企业核心技术人员是创新研发活动得以顺利进行和最终完成的中坚力量,当企业的股权激励方案倾向于管理层时,激励效果并不比倾向于技术人员的激励方案明显。

5.2 建议

首先,新能源企业应当完善针对股权激励对象的约束和考核制度,有效監督企业管理层的责任履行情况,解决企业普遍存在的委托代理问题,强化创新研发投入和产出,以实现技术创新绩效的提高;其次,企业应当逐步健全股权激励制度,避免过度关注于企业财务业绩的提高,而忽视企业创新的推进和内在价值的挖掘,在股权激励行权条件中增加与技术创新绩效相关的指标,如研发新产品、申请新专利等;再次,企业应当适当延长股权激励的实施年限,以满足创新研发过程的长期性要求,使股权激励的效果更具长期性;最后,新能源企业应当重视对技术人员的激励,适当提高针对技术人员的激励程度,同时,辅助一些其他激励方式,如岗位晋升、薪资提升等,满足其自我实现和发展的需要,增强其归属感和获得感。

【参考文献】

【1】J. B. Arbaugh,Larry W. Cox,S. Michael Camp.Employee equity, incentive compensation, and growth in entrepreneurial firms[J].New England Journal of Entrepreneurship,2004,7(1):15-25.

【2】杨华领.骨干员工股权激励范围对企业技术创新的影响[J].财会月刊,2018(20):78-84.

猜你喜欢

商情(2016年43期)2016-12-26

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19