杜邦分析体系下A企业盈利能力分析

2022-05-30 15:25黄金玲

商场现代化 2022年20期

关键词:盈利能力

摘 要:A企业多年以来都执着于调味品的生产和销售,主要产品如下:酱油、调味酱、蚝油。A企业连续20年生产和销量位居全国首位。A企业是中国调味品的龙头企业。文章用杜邦分析法对该企业的财务指标中的总资产周转率、净资产周转率和权益乘数等指标进行分析,看出A企业存在盈利稳定性不足、债务风险性较高、财务风险较高等问题并提出相应的解决措施。

关键词:杜邦分析;盈利能力;权益乘数

A企业是中国调味品行业龙头企业。A企业营收规模较大,盈利能力处于行业领先地位。分析其企业的盈利能力可以看出中国调味品行业的发展前景。企业经营管理人员可以通过盈利能力指标分析出改进企业管理的突破点,发现企业其企业存在的潜在问题。盈利能力对于企业经营管理者来说的重要性主要体现在两个方向:一是可以发现企业管理中存在的问题。二是可以反映、衡量企业经营业绩的好坏。通过分析A企业的盈利能力判断其在经营管理中存在的问题。

一、企业概况

A企业是国内专业的调味品生产企业,历史悠久,是中华人民共和国商务部公布的“中华老字号”企业之一。2019《财富》未来50强榜单,A企业食品排名第15。2019年12月,A上市企业也入选2019中国品牌强国盛典榜样100品牌。A企业自上市以来股价和市值持续走高,被称为调味品中的“茅台”,是优质的“白马股”,从2014年上市时的500亿元市值到2020年5000多亿元,仅七年市值有了逾10倍的增长。

二、A企业盈利能力分析

杜邦分析法是通过几个财务指标进行综合的分析企业财务状况。其是通过以净资产收益率為主体,以权益乘数和总资产周转率为辅的一种综合分析方法。其主要思想是把净资产收益率逐步分解为多个财务数据,可更好地对所要研究企业的经营情况进行了解。

1.净资产收益率分析

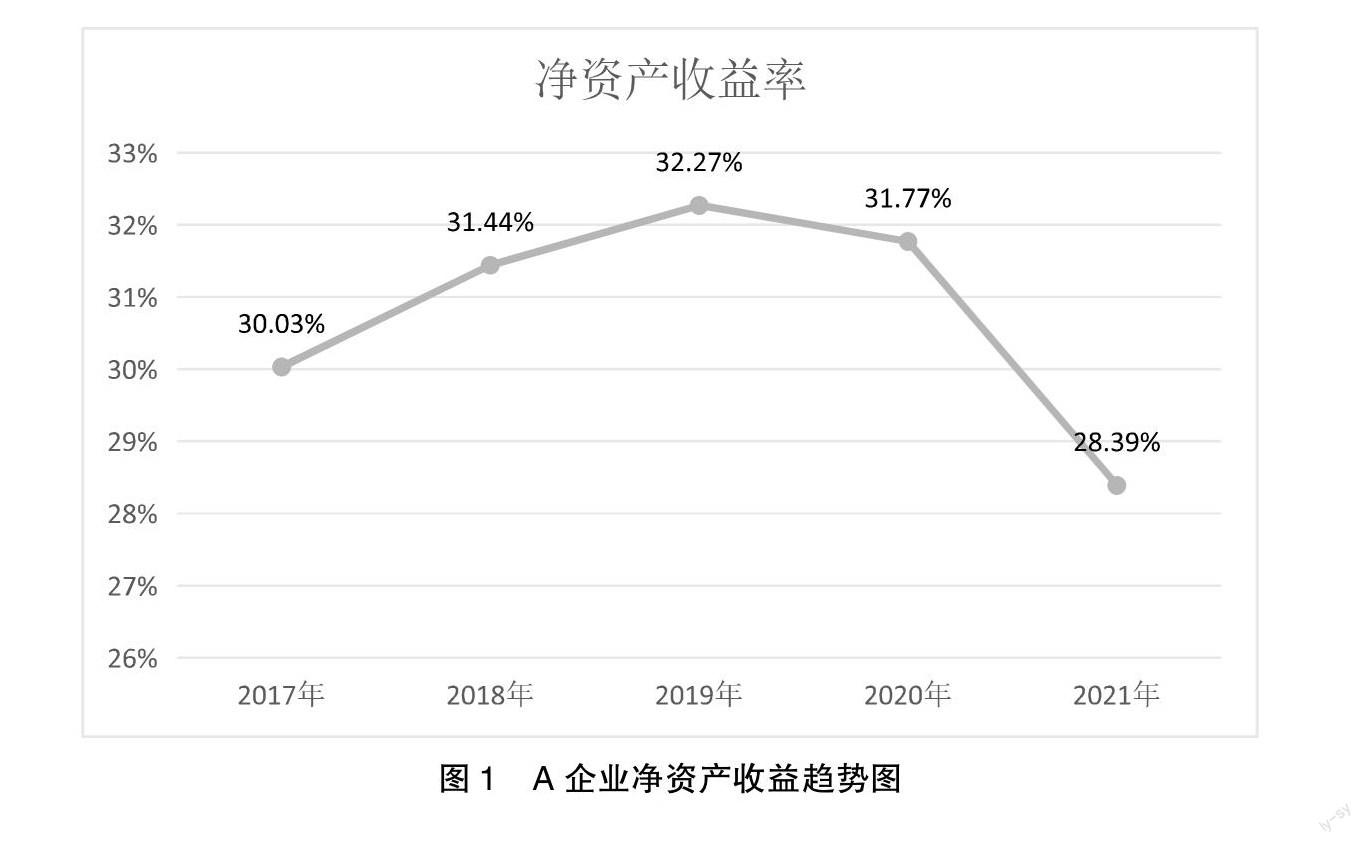

净资产收益率反映股东权益的盈利能力。净资产收益率高表示投资所带来的收益越高,企业通过财务杠杆获得的效益越大。通过净资产收益率可以调整资本结构,反映出企业利用资金的效率,制定合理的战略规划,帮助企业做出正确决策。此表是根据A企业2017年-2021年间的年报获得的数据,这五年的净资产收益率的数据。如图1所示。

RONA是衡量企业资产利用率的重要工具。RONA越高,企业的利润就越高。通过计算可知,A企业的净资产收益率在2017年-2019年在逐步上升,约上升了两个百分点。在2019年-2021年逐步下降,约下降了四个百分点。2021 年,“酱油中的茅台”A企业的表现堪忧,对此分析的情况为:2021年由于新冠疫情大环境的影响,消费者的需求下降以及原材料价格上涨等问题的出现,导致企业经营管理环境恶化。

2.总资产周转率分析

总资产周转率能够综合地反映企业资产的运营效率,通过总资金周转率,能够反映存货,货币资金等资产管理中存在的。在今后的管理中,提高资金使用效率,加强存货库存管理。

从图2可以看出,在2017年-2021年A企业的总资产周转率呈现下降趋势,从0.98下降到0.80。但A企业的这五年的总资产周转率都在0.5以上,属于比较高的。

3.权益乘数分析

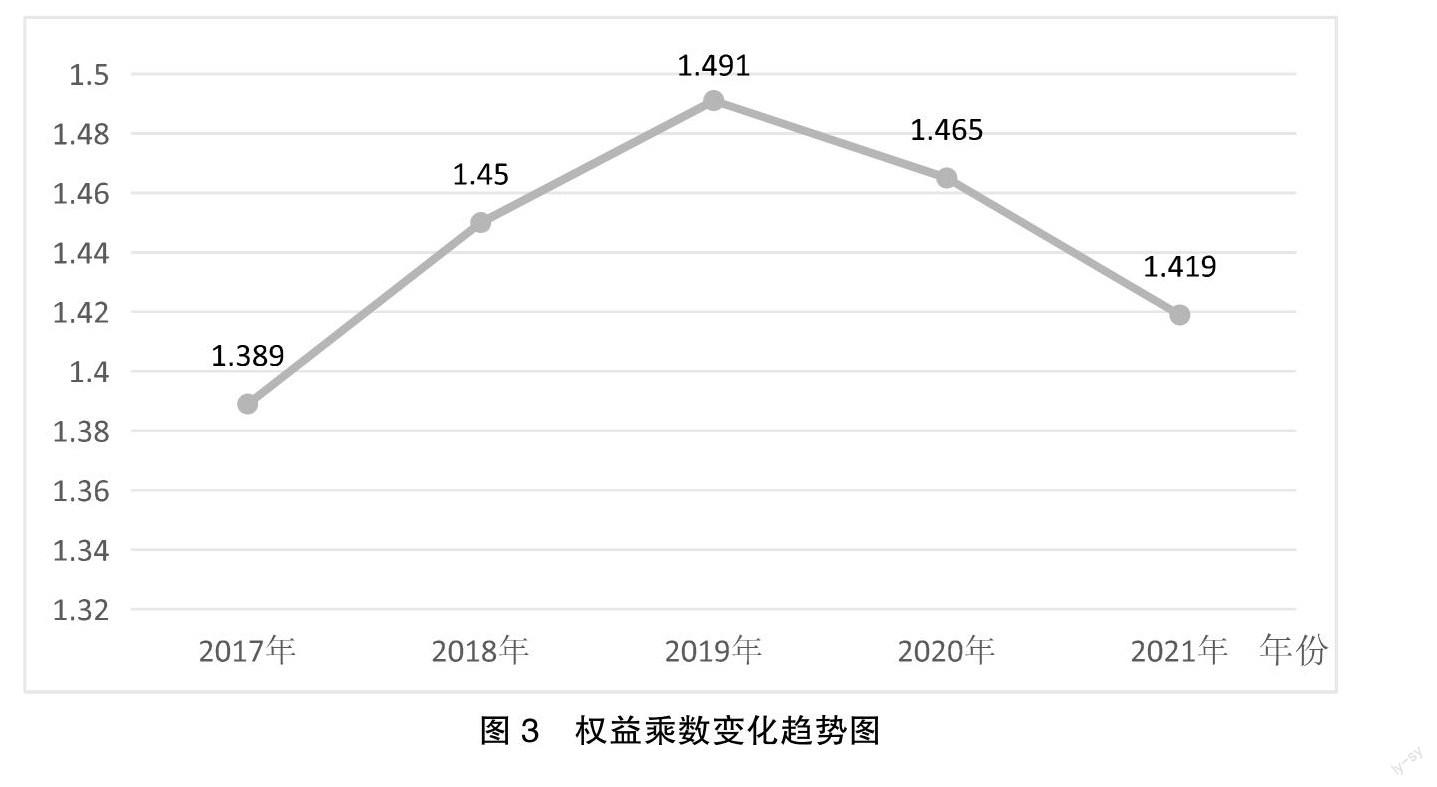

权益乘数可以反映企业在一段时间的债务风险,能够体现企业财务杠杆的程度。企业合理进行负债经营,也能使企业扩大经营,带来更大的营业利润。但财务杠杆过高的话,可能会使企业面临过大的财务风险。下图3为A企业近几年来权益乘数的变化趋势图。

从图3可以看出,A企业的权益乘数呈现N形,在2017年-2019年的权益乘数逐渐上升,从1.389到1.491。表明企业的负债在不断增加,可能是由于扩张业务所带来的债务累积,可能会使企业在未来面临负债方面的压力增大。在2019年-2021年的权益乘数有所下降,从1.491到1.419。说明企业负债比率减小,财务风险略有下降。

4.基于杜邦分析法的盈利能力变化

杜邦分析法是基于企业财务报表中各项财务指标的内在联系,以净资产收益率(ROE)为核心,将其逐步分解为具体财务指标,对企业盈利水平进行综合性、系统性分析的方法,具有层次鲜明、研究深入的特点。净资产收益率是衡量盈利能力最根本、最关键的标准。销售净利率是净利润与销售收入的比率,与净利润成正比关系,与销售收入成反比关系。

从上表可以看出,A企业的几个数据来看,基本都是在2017年-2020年呈现上升趋势,在2021年突然下降。净资产收益率在前几年每年基本上升1%,在2020突然增加三个百分点,分析其原因,主要是A企业净资产和总资产增速较快,A企业新业务发展加快,线上业务持续增长,海外市场需求增大,企业规模不断扩大。但在2021年又下降到与2017年大致平齐了。

销售净利率从2017年到2020年逐步上升,每年基本上升一个百分点。震荡下降至2021年的26.68%。表明企业获取利润的能力在2021年下降;总资产周转率同样在波动中下降,2017年、2021年分别为A企业总资产周转率的最高值、最低值,表明企业总资产使用效率持续降低;而企业的权益乘数近五年内只在后两年出现了下降,其余三年时间内均保持增长,尤其在2019年达到峰值1.491,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大。尽管A企业净资产收益率下降,但是净资产收益率接近 30%,销售净利率也超过了 20%,企业的盈利能力非常强。

三、A企业的发展建议

在本文的第二部分分析了A企业的盈利情况的分析情况。能看得出来,在2021年整体的盈利情况与业绩情况都有所下降,有下滑的趋势,其主要原因是新冠疫情的影响和调味品行业越来越严重的竞争,也与其的发展策略有一定的联系,A企业近几年不断扩张,采用了多元化的经营战略,使盈利的稳定性变差。

整体来说,A企业的盈利情况是领先的,质量比较好。但还是有盈利稳定性不高、成长发展性不足等方面的问题,对于A企业所处的情况,给予的意见如下:

1.开拓海外市场

中国现在的调味品市场处于饱和的状态,市场份额已经稳定,国内的市场会给A企业带来一部分收益。但现在其处于一种下降的趋势,应该寻求变通给企业带来新的转机,防止企业长期处于盈利能力下降的状态。

拓宽海外市场可以给企业带来新的机遇,降低财务风险与债务风险,来提升A企业的盈利能力。

2.开拓电商平台与传统销售方式结合的市场

在新冠疫情防控期间,越来越多的人选择在网上购物,人们的消费方式也在不断地改变,网上购物也能给人们带来多巴胺的快感。A企业在大小超市中几乎随处可见,其在传统的销售渠道A企业应该继续保持。但在电商渠道,几乎看不见海天产品,该企业应该注意电商这种新兴市场的拓展。企业可以建立网上服务平台或与合适的电商平台合作。在进行网上销售之前,应该做好调查,结合电商的销售情况、口碑等情况选择合适的电商平台。提前做好计划与流程。

在进行线上销售的同时,也可以对线下销售的宣传力度,适当进行减价或组合销售等优惠活动。进行线上线下结合的销售方式,加大企业在此行业的竞争能力,提高盈利能力。

3.打造高端化市场

从A企业的产品定位来看,其产品属于中低端产品,其产品的价格都比较低。其主要是通过薄利多销来提高利润,带动企业收入。目前中低端企业的市场份额属于饱和状态,民众也更加重视健康和高标准的消费水平,在进行商品购买时,现在消费者更加注重食品安全。中国未来的中低级商品的市场份额也会有所下降。A企业应该加大对高端产品的研发投入,做好市场调研,提高高端产品的市场竞争力。做好市场细分,在不同的销售场所放上不同段位的产品,提高海天品牌的竞争力。实现A企业健康快速发展。

4.加强生产成本管理

企业在乎的是减少生产投入,降低生产成本,从而为企业带来丰厚的回报。控制产品成本可以增加企业的经济效益。提高自动化生产,减少人工成本,提高生产产品的速度。在企业中对职工进行培训的过程中,增强全体员工成本观念,应该树立成本管理的观念。学习国外先进技术,控制成本。在进行成本管理的同时,也不要忽略原有产品的扩张战略。所以,A企业在生产研发新产品的同时,对主营业务的生产管理同样不能放松。

5.制定合理战略布局

A企业在近几年的战略是不断向外扩张,该战略可能会让企业快速地抢占市场份额,提高企业在全国范围内的知名度。但在该战略下也可能存在过高的债务风险。所以,A企业应该进行市场调研,精准定位,制定合乎市场的战略布局,降低企业风险。

6.加快科技创新

国家大力支持重大创新、产业技术创新建设。A企业要想提高自身的竞争力,取得快速的发展进展,科技是超越其他企业最有优势的一种方式。加快科技创新,加快企业的核心技术发展以及新设备的研究与应用,用科技创新来推动企业的发展,为企业的竞争抢占高地。此外,A企业应该继续加快推动企业向数字化、智能化的方向转型,推动产业链现代化,发挥企业的核心技术优势,拉大企业在行业中的竞争优势,增强产业的抗风险能力和竞争力,推动A企业新兴科技的发展,提升企业未来的利润最大化,为企业以后的成长潜力打下基础。

参考文献:

[1]矫林璐,吕盈盈.A基于商业模式的财务报表分析[J].会计师,2021(19):54-55.

[2]方文宇.A的焦虑[J].21世纪商业评论,2022(06):70-71.

[3]罗沈娴.A盈利质量分析[J].山西农经,2020(09):104-105.

[4]石继新.A投资价值分析[D].东北财经大学,2020.

[5]那迪拉·居来提.哈佛框架下调味品业财务报表分析——以A为例[J].广西质量监督导报,2021(05):79-80.

[6]洪莉美.A盈利質量研究[D].中原工学院,2021.

[7]赵烨.A盈利能力财务角度分析[J].中国管理信息化, 2020,23(19):52-54.

作者简介:黄金玲(1998.05- ),女,汉族,黑龙江庆安人,黑龙江大学经济与工商管理学院,硕士研究生在读,研究方向:公司理财与管理会计

猜你喜欢

财会学习(2016年23期)2017-01-07

合作经济与科技(2017年2期)2017-01-03

合作经济与科技(2017年2期)2017-01-03

商业经济(2016年3期)2016-12-23

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

科技视界(2016年24期)2016-10-11

科技视界(2016年13期)2016-06-13