信音电子:采购数据“变脸” 激进扩产遭疑

2022-05-30 10:48林然

股市动态分析 2022年16期

林然

信音电子(中国)股份有限公司(以下简称“信音电子”)主营连接器的研发、生产和销售,产品主要应用于笔记本电脑、消费电子和汽车等领域。

2021年6月,信音电子递交招股书,申请登陆创业板,目前已进入冲刺期。但本刊在研读其招股书后,发现公司依然存在着部分问题:一是公司新三板上市期间发布的年报与此次招股书披露的采购数据不一致,且有供应商还没成立就产生了赊销额;二是公司与客户发生了疑似委托加工的行为,却认定为正常的购销交易,或存在做高收入的目的;三是公司所处行业竞争激烈,报告期公司产销率也略有下滑,但依然欲募资翻倍扩产,产能消化存疑;最后,公司与部分客户存在竞争关系,经营独立性待考。

采购数据前后不一 供应商没成立就赊账

招股书显示,2018年信音电子对前五名供应商的采购额分别为世勋集团及其下属公司2627.10万元、昆山玮奥精密电子材料有限公司(下称“玮奥精密”)2118.36万元、禾创集团及其下属公司1927.12万元、杭州金超物资有限公司(下称“金超物资”)982.90万元、整隆集团及其下属公司935.09万元。

2019年,信音电子对前五名供应商的采购额分别为世勋集团2956.58万元、玮奥精密2328.06万元、禾创集团2024.04万元、昆山沃崎精密机械有限公司1412.40万元、整隆集团1347.88万元。

而信音电子2018、2019年年报显示,公司2018年前五名供应商及采购额分别为玮奥精密1224.90万元、香港世勋国际有限公司1000.40万元、增城市兴禾旺塑料五金电子厂712.50万元、苏州本茂五金制品有限公司(以下简称“本茂五金”)439.11万元、整隆电子425.34万元。

2019年前五名供应商的采购额分别为世勋国际2821.85万元、玮奥精密2328.06万元、整隆电子1086.56万元、金超物资939.19万元、昆山大瑞来机电有限公司919.80万元。

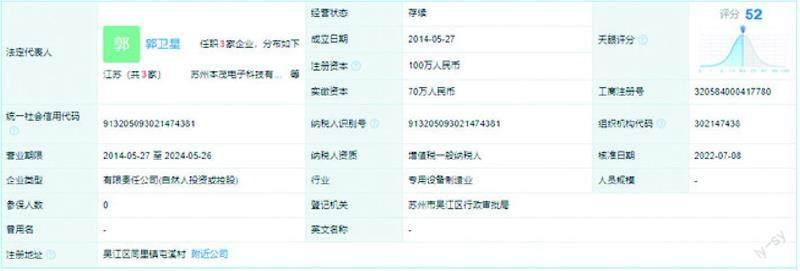

除了数据不一,天眼查显示,信音电子在2018年年报中披露的第四大供应商本茂五金资质也不明,人员规模不详,参保人数为0。

并且,该企业成立于2014年5月27日,而在公司2014年年度大事记报告中,本茂五金就已经产生了一年以上的赊销款。

图一:本茂五金基本信息

数据来源:天眼查

尽管信音电子在招股书中称前五大供应商不包括机器设备供应商,但剔除此影响后多处数据依然对不上。信音电子前后披露的采购金额为何差异如此之大?信音电子是否对2020年及2021年的采購数据也进行了调节?本茂五金还没有成立,信音电子是怎么与其产生赊销额的?这些都需要信音电子给出答案。

或将委外加工当做产品销售做高收入

本刊发现,信音电子报告期大客户之一整隆集团及其下属公司不仅与信音电子有采购关系,还有销售关系。具体来说,就是整隆系先向信音电子采购连接器,加工之后销售给信音电子或其他客户。

然而据过往案例,这一行为更多被认为是委外加工而非正常的购销交易。

曾经在2016年,保力新(曾用名坚瑞沃能)子公司沃特玛与江西佳沃及东莞沃泰通发生购销业务出干对电芯质量的把控及原材料采购,后续仓储问题的考虑,沃特玛将主要原材料销售给江西佳沃及东莞沃泰通。同时购买其生产的符合质量标准的电芯,保力新将该项业务化作为正常的购销业务处理。但最终被市场认定为委外加工。众所周知,如果将委外加工算为购销模式,就会确认营收,增厚当期营业收入。

信音电子是否也存在这种目的不得而知,即便没有,也一定程度上反映出公司会计处理不够谨慎。

产销率下滑仍翻倍扩产

此次IPO,信音电子拟募资45425.50万元扩建58000万件连接器项目,项目完全建成达产后,预计新增营业收入为99,894.60万元,新增净利润11052.70万元。

对比原有产能,信音电子此举可谓是翻倍扩产。然而,近年来随着中国电子制造业制造水平的迅速发展,下游行业对于连接器产品的性能需求不断提高,该行业的竞争也愈加激烈。信音电子营业收入主要来自于笔记本电脑连接器、消费电子连接器和汽车连接器,这也正是连接器行业发力的重点,泰科、矢崎、安波福、立讯精密等国内外巨头早已占据先发优势。

除了新市场开拓较难,在老客户方面,尽管信音电子与惠普、广达等大厂建立了合作,但仍有两个不利因素:一是公司客户群固定,未来需求可能有限。2019-2021年,公司产销率持续下滑,分别为103.23%、98.79%、97.80%。并且,大客户始终有选择权,供应商较为被动。当初苹果就有意引入多家旗鼓相当的供应商,而一众“果链”供应商为争订单持续加大研发提高品控、压缩利润,疯狂内卷,导致成本、盈利双双承压。

二是面对较为强势的客户,公司似乎也没有争取到太大话语权。多年来,公司应收账款占总资产比例一直居高不下,在40%左右,且报告期内还波动上升。如果持续开采现有客户需求,公司未来资金流动性或持续承压。

在竞争激烈,内外市场开拓都存在隐患的背景下,信音电子后期产能是否能顺利消化也被市场所质疑。

客户也为竞争对手 经营独立性待审视

报告期内,信音电子存在与竞争对手合作的情况。公司在其招股说明书中披露,竞争对手分别为括鸿海集团、立讯精密、安费诺等。

而报告期内,信音电子向鸿海集团及其下属公司产生的销售收入分别为4684.25万元、5537.87万元、5935.97万元、1365.46万元;向立讯精密产生的销售收入分别为6.45万元、7.02万元、81.84万元、10.13万元;向安费诺产生的销售收入分别为7.3万元、7.08万元、1.41万元、0元。

客户与自身存在竞争关系,这是否会影响信音电子的经营独立性和收入稳定性需要进一步商榷。

表一:信音电子2014年重要应付账款情况

数据来源:信音电子2014年大事记

猜你喜欢

模具制造(2021年10期)2021-11-20

模具制造(2021年7期)2021-09-14

模具制造(2021年6期)2021-08-06

环球时报(2016-10-24)2016-10-24

南方周末(2015-10-15)2015-10-15

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

中国中医药现代远程教育(2014年14期)2014-03-01