豪掷14亿入韩,吉利图什么?

2022-06-01 12:32张书琛

电脑报 2022年20期

张书琛

“双向奔赴”的交易

一向擅长合纵连横、师夷长技以制夷的吉利在完成一系列的全球收购后,终于布局韩国。

5月10日,吉利发公告披露已经与雷诺韩国汽车公司签署协议,以13.76亿元认购其增发股份。股份交易完成后,吉利将成为雷诺韩国第二大股东。

这次合作的初期目标,是采用吉利CMA模块化架构和混动技术,发挥雷诺在造型设计和用户体验方面的优势,依托其在韩国的生产基地、销售服务网络,生产燃油车与混动车发力韩国等海外市场。预计在2024年实现量产。

吉利为何选择在纯电车品牌进展缓慢之时,再度扩张海外市场?新能源汽车角逐进入智能化阶段,已然落后的吉利要靠“买买买”追赶?

追溯起来,吉利跟韩国颇有渊源。如果20年前没有跟韩国车企合作,吉利的自研之路可能没开始就已经夭折。

2003年之前,缺少资金的吉利走的是一条最低成本的造车路径:利用现有车型分拆并模仿学习,吉利公司内部称之为“描红”。改变是从一款叫“自由舰”的新车型开始的。

2003年,吉利与韩国大宇合作开发代号为CK-1的新车项目,即后来的“自由舰”。由韩国大宇来设计车身和金属模具,吉利负责生产。

在韩国人的帮助下,吉利投巨资在宁波建造了第一座现代化汽车工厂,建立起了现代化标准生产流程,大大提高了生产效率和产品质量。最直接的变化是,“自由舰”的整体视觉效果不再有此前的那种廉价感。

有了“自由舰”的开发经验,吉利才会在各条“战线”研发工作方面收获初步战果;也正是有了这些积累,吉利于2006年完成了技术转型,全面开展了包括动力、安全、造型、底盘等项目研究。

同时,为了摆脱廉价的帽子,吉利决定开启新的战略:以资金换技术,寻求品牌转型。

自2009年起,吉利开始积极布局海外,先是完成了对英国锰铜、澳大利亚DSI的收购,后通过资本手段吞下沃尔沃汽车,入股奔驰母公司戴姆勒,收购马来西亚宝腾汽车……

一系列动作下来,此刻牵手雷诺韩国的吉利早已改头换面,从“穷小子”摇身一变成了年销量超130万辆的“自主一哥”,开始输出自身技术以换取海外市场。

从商业角度来看,雷诺韩国与吉利的交易亦是一场“双向奔赴”。

自2019年开始,雷诺便陷入了销量连年下滑的困境,又因为水土不服或战争冲突在海外市场频频失利。在雷诺集团官方公布的第一季度财报中,雷诺的全球销量跌入2009年全球金融危机以来最低的季度销量55.2万辆。

与吉利合作,雷诺韩国不僅可以获得资金、技术支持其新能源转型计划,长远看还可以为再度进入中国市场铺路,俨然是一个新机遇。

而对于吉利来说,虽然雷诺在韩国本地市场不太能打,但出口却很强劲,加上本地工厂成熟,足以满足吉利立足韩国,曲线进入美国的打算。

由于中美贸易政策影响,中国车企想要直接出口美国,要么承担多项加征关税,要么就必须在美国建厂,这大大阻碍了国内车企赴美的步伐。通过投资雷诺韩国,吉利可以借助美韩之间的自由贸易协定将产品出口至美国市场,从而避开高额关税。今年4月,雷诺韩国的出口量从去年同期的3878辆猛增至17990辆,增幅超过4倍,出口销量贡献近九成。

吉利的远虑

虽然吉利并没有明确回应此次投资是否“意在美国”,但进军美国等海外市场,尤其是完成与谷歌无人驾驶业务Waymo的合作,与吉利未来能否在新能源汽车市场占据优势地位息息相关。

去年12月29日,吉利控股集团宣布与Waymo达成合作,吉利旗下的电动车品牌极氪将基于自研的浩瀚-M(SEA-M)架构平台,为Waymo One无人驾驶车队提供专属定制车型,并在美国投入商业化运营。

业内的共识是,一旦汽车电动化成为主流,汽车智能化程度将取代电池续航能力、动力成为关注重点,而自动驾驶的逐步落地会成为车企竞逐汽车智能化的里程碑。

而自动驾驶作为一种软硬件要求极高,需要大量模拟和实际道路测试数据反馈做支撑的技术,入局门槛颇高。而作为传统车企的吉利,想要布局这一领域,与拥有全球顶级自动驾驶技术的公司合作是最理想的选择。早在2020年6月,Waymo就已经在为沃尔沃及其战略投资品牌极星和领克L4级别自动驾驶技术提供相关的技术支持。

抛开技术因素,自动驾驶的商业化可行性也是吉利押注的重点。

长久以来,自动驾驶技术与商业化的困境,以及共享出行行业自身的起伏,让Robotaxi(自动驾驶出租车)被视为“空中楼阁”,资本不爱、公众不信。不过软硬件的迭代已经让Robotaxi变成一个可触碰的未来。

今年4月马斯克在向市场介绍特斯拉强劲业绩的同时,也表达了对自家Robotaxi在2024年量产的期望,并将其称为“特斯拉增长的巨大动力”。

此外,与Waymo的合作之于吉利现在积极推销的SEA电子电器架构平台,简直就是行走的广告牌,足以让SEA架构获得更多关注。

SEA浩瀚架构是吉利为了电动化转型而开发的纯电平台,能够覆盖从A级到E级车的全部规格,缩短车辆开发周期,对于规模化车企优势颇多。

为了研发这一全新的纯电架构平台,吉利耗费了180亿元,对于去年全年新能源车销量仅8万辆左右的吉利来说,实现规模效应、摊薄成本成为当务之急。

为此,吉利不仅让旗下尽可能多的品牌用上SEA架构,包括极氪、几何、沃尔沃、领克、Smart等等,同时也利用SEA的技术优势为其他品牌提供技术支持或代工服务,包括百度(集度)、富士康、FF等。06781BA0-0821-4532-9259-C02AC285977A

不过基于SEA架构的产品大规模推向市场至少要到2023年,处于转型时刻的吉利,又该如何平衡销量与成本?

爆款难出,转型还要多久?

李书福曾直言,近年电动汽车行业群雄逐鹿,受到资本追捧,但汽车行业基本规律“规模制胜”不会改变,“最终全球汽车工业企业中,存活下来的数量不会太多,只有规模企业才能生存下来”。

但在电动汽车领域,吉利的规模化却如此吃力。

吉利在新能源领域仍与比亚迪差距甚远 图源:乘联会

据乘用车市场信息联席会(乘联会)数据,2021年,吉利销售汽车数量为132.8万辆,新能源汽车销量占比仅7.5%;今年前四个月,由于出口增长带动,吉利新能源汽车销量接近5.7万辆,与已经抛弃燃油车包袱的比亚迪差距甚远。

在新能源市场步伐落后,跟吉利战略上的犹豫不决有关,更重要的是在穷追猛赶后,仍没有爆款产品与新势力一战。

早在2015年,吉利就启动“蓝色吉利行动”,宣布从传统汽车向新能源汽车转型。同一时期,无论是蔚来、小鹏、理想还是特斯拉,在国内市场都还处于起步阶段。但由于“三电”技术研发上的滞后和对上游产业链话语权不足,尽管起了个大早,但在第一轮的新能源市场争夺战中,拥有资金和体量优势的吉利不得不承认失败。

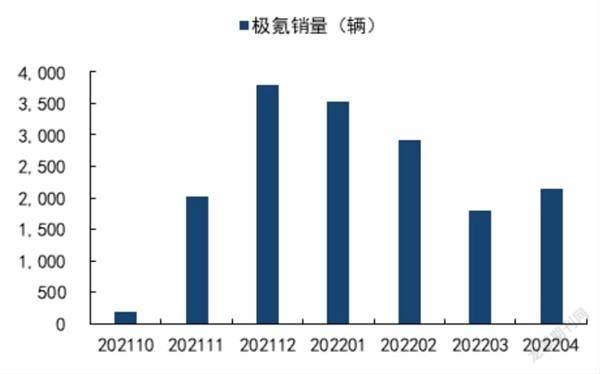

另一方面,靠四处收购再孵化新品牌的打法不再适用于新能源汽车市场。在极氪成立之前,吉利曾在新能源车领域进行多次尝试,推出极星(Polestar)、几何、领克等电动车品牌,但销量低于预期。去年4月推出的极氪,喊出“未来三年6款新车型、销量在2025年达到65万辆、在全球高端电动汽车市场占有率达到前三”的激进口号,而极氪去年仅交付6000辆左右,今年前四个月的销量也才突破万辆。

极氪单月销量 图源:企查查

汽車研发需要巨量投资。吉利坐拥多个新能源汽车品牌,产品体系繁琐且复杂,如何走出差异化之路,维护好品牌口碑,仍没有明确的方向。投资没有收回,而新业务又有风险,长期来看,吉利依靠燃油车、投资分红输血电动车的状态仍将持续。06781BA0-0821-4532-9259-C02AC285977A

猜你喜欢

内燃机与配件(2022年2期)2022-01-17

疯狂英语·读写版(2021年12期)2021-06-15

启迪与智慧·下旬刊(2021年3期)2021-05-11

知识窗(2020年6期)2020-06-29

启迪与智慧·下旬刊(2020年10期)2020-04-06

中国收藏(2015年12期)2015-12-16

儿童故事画报·发现号趣味百科(2015年4期)2015-12-04

中国总会计师(2015年5期)2015-06-16

中国信息化周报(2014年41期)2014-11-07

中国高新技术企业(2012年8期)2012-06-04