英国企业参与现代学徒制的成本收益分析及启示

2022-06-05 14:28冉云芳 陆莹绮 张蕊

职业技术教育 2022年13期

冉云芳 陆莹绮 张蕊

摘 要 企业作为以营利为目的的经济主体,其参与现代学徒制更加关注成本收益问题。基于英国商业、创新和技能部的调查数据,分析英国企业参与现代学徒制的成本收益构成要素,从行业类别和学徒年龄两个方面分析雇主的短期收益和长期收益,研究发现:生产性行业的短期成本大于服务性行业;生产性行业的投资回收期比服务性行业长;随着学徒年龄的增长,雇主的成本分担比例逐渐增大,政府的成本分担比例逐渐减少。据此提出我国开展现代学徒制的建议:多元经费投入,降低企业成本支出;采用专项补贴,鼓励学徒终身学习;完善合作机制,平衡校企参与地位。

关键词 英国;职业教育;现代学徒制;校企合作;成本收益;投资回收期

中图分类号 G719.516 文献标识码 A 文章编号 1008-3219(2022)13-0067-07

作者简介

冉云芳(1984- ),女,苏州大学教育学院副教授,博士,研究方向:职业技术教育,教育经济与管理(苏州,215123);陆莹绮(2000- ),女,苏州大学教育学院学生,研究方向:职业技术教育;张蕊,苏州大学教育学院

基金项目

国家社科基金(教育学)一般项目“职业教育校企合作的成本收益与博弈行为研究”(BJA190091),主持人:冉云芳

一、研究缘起

随着产业转型升级步伐的加快,我国对高技术技能型人才的需求愈发强烈。尽管校企合作模式在国家政策的大力支持下得到了空前发展,输送了一大批区域发展急需的高素质技术技能人才,但在合作过程中依然存在学生积极性不高、师傅参与度不强、企业“入不敷出”等问题。英国、德国、美国、瑞士等发达国家纷纷通过学徒制改革优化了技能人才培养方式,实现了人才与企业需求同步、企业与行业发展同行的良性模式。在此背景下,我国于2014年提出建立现代学徒制度,并于2015年起,先后遴选了三批562家试点单位开展现代学徒制试点。近年来,现代学徒制作为我国职业教育改革发展的重要方向,频频出现在各大政策文件中。如2019年1月24日,国务院印发《国家职业教育改革实施方案》(国发[2019]4号),强调“要总结现代学徒制试点经验,促进校企‘双元’育人”。同年5月,教育部办公厅印发《关于全面推进现代学徒制工作的通知》(教职成厅函[2019]12号),开篇指出“要积极引导行业、企业和学校积极开展学徒培养”。2021年10月12日,中共中央办公厅、国务院办公厅印发《关于推动现代职业教育高质量发展的意见》,提出“探索中国特色学徒制,大力培养技术技能人才。支持企业接收学生实习实训,引导企业按岗位总量的一定比例设立学徒岗位”。

我国现代学徒制在实施进程中,虽为企业岗位技术技能型人才的选、育、用、留开辟了新的途径[1],但依然存在诸多限制其发展的问题。第一,成本分担机制不健全。我国学徒培训的费用主要由政府、职业学校和企业三方共同承担。企业是学徒培训的最大成本支出者,但不一定是最大的收益者,一旦培养的学徒被其他企业“挖”走,企业会面临“血本无归”的风险。第二,缺乏校企合作长效机制。受经济、社会和制度环境的影响,我国现代学徒制的开展以职业院校为主导者,企业为参与者,二者在合作中无法实现平等关系。现代学徒制以实现学徒从学校到企业的平稳过渡为目的,但受“升学热”浪潮的裹挟,学徒很少直接进入企业就业,致使企业在学徒培养中难以获取所需人才,处于被动参与地位。第三,“双导师”队伍不稳定。企业师傅的深度参与是现代学徒制的重要特征,尽管少部分企业会给予师傅一定的带徒津贴,但如果带徒津贴低于带徒时间段内正常生产所取得的工资,师傅带徒积极性就会下降。此外,企业师傅毕竟是企业员工,以生产劳动为主要任务,真正能投入学徒培养的时间和精力有限,往往也不具有完备的教育教学能力和素养。

近年来,国内外学者对英国现代学徒制进行了较为深入的研究。瑞恩(Ryan P)、麦金托什(Mcintosh S)、纳菲利亚(Nafilyan V)等人分析了成本收益对企业参与现代学徒制动机的影响,认为许多企业只有“在培训期间就能收回成本”的条件下才会参与,并且学徒培训的价值明显高于其他职业资格证书,英国学徒制标准规范(SASE)改革降低了学徒制的成就、增加了雇主的培训成本、提高了学徒质量[2][3][4]。史蒂文斯(Stevens M)、麦金托什(Mcintosh S)、哈萨克(Hasluck C)等人从劳动力市场角度分别指出学徒的比例与相应技能的短缺情况有关,学徒培训增加的生产力可以解决在中级技术技能领域的技能短缺,学徒培训能够缓解外部劳动力市场的工人供应短缺、降低招聘和培训工人费用并提高员工的留任率[5][6][7]。阿鲁兰帕拉姆(Arulampalam W)、格林(Green F)等对英国的调查發现,工会对企业参与现代学徒制培训有着积极影响[8][9]。国内已有研究主要集中在政策文本、经费投入等方面,如周英文、徐国庆认为英国形成了以财政拨款为主、企业等各方参与的经费投入机制,不仅设有统一的经费标准,还有多部门的协调统筹,完善了现代学徒制经费体系[10]。

已有研究认为,英国现代学徒制是一种雇主主导的人才培养模式,政府、行业、企业、学校等多主体共同分担学徒培养费用,雇主作为利益相关者,在参加学徒培养中必然会考虑成本收益问题。当前,对于企业参与英国学徒制成本收益方面的研究较少,而成本收益是企业参与的主要动机与最大追求。因此,本文基于英国商业、创新和技能部调查数据和计量模型,分析英国企业参与现代学徒制的成本收益。

二、成本收益构成及测量方法

自从1994年起,华威大学的就业研究学会(Institute for employment research)就以学徒为单位,对雇主参与学徒培养进行研究,以评估雇主在培训青年员工达到英国公认的国家职业资格标准的成本情况。学徒案例的数据来源于机构的内部账户数据、人力资源管理信息和学徒工作区域的信息或观察。之后,贺加斯(Hogarth T)和哈萨克(Hasluck C)在2003年首次设计了较为系统的成本收益核算框架[11],这一框架一直被后续研究所采用,本文也采用这一分析框架测算其成本收益[12][13]。

(一)成本收益构成要素

企业参与现代学徒制的成本是指企业投入学徒培养周期的人、财、物和时间成本的总和,主要包括学徒培养的人力成本、监管与培训成本、材料与场地成本及其他成本四部分。学徒人力成本包括学徒的薪资和国民保险缴费(简称NIC);监管与培训成本包括提供劳工教育的管理者费用、生产线员工协助培训的费用、离岗培训的费用和技能考试的费用;材料与场地成本包括培训期间的场地费用、工厂设备、工具和材料消耗;其他成本包括企业参与学徒制支付的学徒税、差旅费用、课程与教材费用和招聘成本等。

企业参与学徒制的收益以学徒的生产贡献为主,包括短期和长期的生产贡献。短期生产贡献指在培训期间由学徒生产产品所带来的收益;长期生产贡献指学徒经培训后,留任企业成为正式员工,进行生产性工作所带来的货币化或非货币化收益。货币化收益主要包括:由于该部分员工由企业自己培养,学徒所拥有的技能与企业所需技能水平有较好的匹配度,在进行生产工作前,可以节省企业从外部劳动力市场招募员工的信息和风险成本,减少企业职前培训成本;在实际生产工作中,相比未参与过学徒培训的员工,参与过培训的员工能更早达到熟练工人水平,雇主能够在较短时间内收回培训成本。非货币化收益主要包括;所生产的产品在市场上更具竞争力;在产业转型时期所培养的员工能够促进产业的更新换代;给企业注入活力,增强其未来竞争力;提高企业的社会地位和社会形象。此外,参与过培训的学徒对于企业文化和企业目标的认同度更高,有利于提升员工留任率,降低企业因员工频繁流动带来的技术机密泄露风险。

(二)成本收益测算方法

英国对企业参与学徒培训的短期成本收益主要使用了考虑资金的时间价值和净现值(NPV)指标进行测量,长期收益主要使用投资回报率这一相对指标进行测量。通过收集每年学徒的培训成本和收益数据,计算学徒的短期生产价值,即学徒在培训期间的生产贡献(Papp)。计算方式如下:

Papp=Vexp*X%

其中,Vexp为熟练工人的生产贡献,X%为学徒任务完成度占熟练工人完成度的百分比。

对于学徒的长期生产价值,使用“固定效应”进行估算,假设参与学徒培训的人员在能力和动机上比没有参与培训的人员强,学徒培训的完成期为t,学徒在培训后的工作期为n,则学徒i在t+n时期培训后的生产价值为Yi(t+n)。计算方式如下:

Yi(t+n)= β0+β1Ai(t)+βkXik(t)+εi(t+n)

其中,Ai(t)是虚变量,表示学徒i在t期间是否完成了学徒培训(1代表完成;0代表未完成),Xik(t)表示其他因素(如個人特质)的影响;β0,β1,βk系数反映了变量对学徒长期生产价值的影响;εi(t+n)是随机误差项。

学徒培训的净收益用学徒偿还培训成本的持续时间来评估,即雇主投资学徒培训的净现值(NPVapp)。由于收益具有长期性,在未来存在累积效应,因此,需将学徒培训的未来收益贴现。计算方式如下:

NPVapp=[S1/(1+r)+S2/(1+r)2+Sn/(1+r)n]-C0

其中,Sn是学徒在第n年的收益值(n代表时间),r为贴现率,C0为学徒培训的成本。

短期成本收益更关注企业雇主投入学徒培养的成本,长期收益更关注学徒经过培训后的投资回收期。在竞争激烈的劳动力市场条件下,雇主倾向于支付给工人边际生产价值,而学徒培训打破了这一倾向。在学徒培训期内,雇主需要支付高于边际生产价值的培训成本,而后通过支付略低于边际生产价值的工资来补偿前期培训员工的成本。

三、成本收益结果及影响因素

2011年5月至7月,英国商业、创新和技能部针对工程、建筑、零售、酒店、交通物流、金融服务、商业管理、医疗与社会服务八个行业的80家企业进行了实地调研,对调研数据采用上述方法测算得出企业参与现代学徒制的成本收益情况。研究发现,英国雇主参与学徒培训的成本收益大小受学徒年龄的影响,具体表现为正式培训的成本投入不同、学徒的工资回报不同、国家的资金扶持力度不同。因此,在考虑雇主参与学徒培训的动机及投资水平时,需要考虑到学徒制的异质化。就英国而言,现代学徒制的异质性主要体现在两个方面:一是学徒所处的行业类别不同;二是参与培训的学徒年龄不同,本文从这两个方面进行成本收益的差异化分析。

(一)不同行业类别的企业成本收益

1.短期成本收益

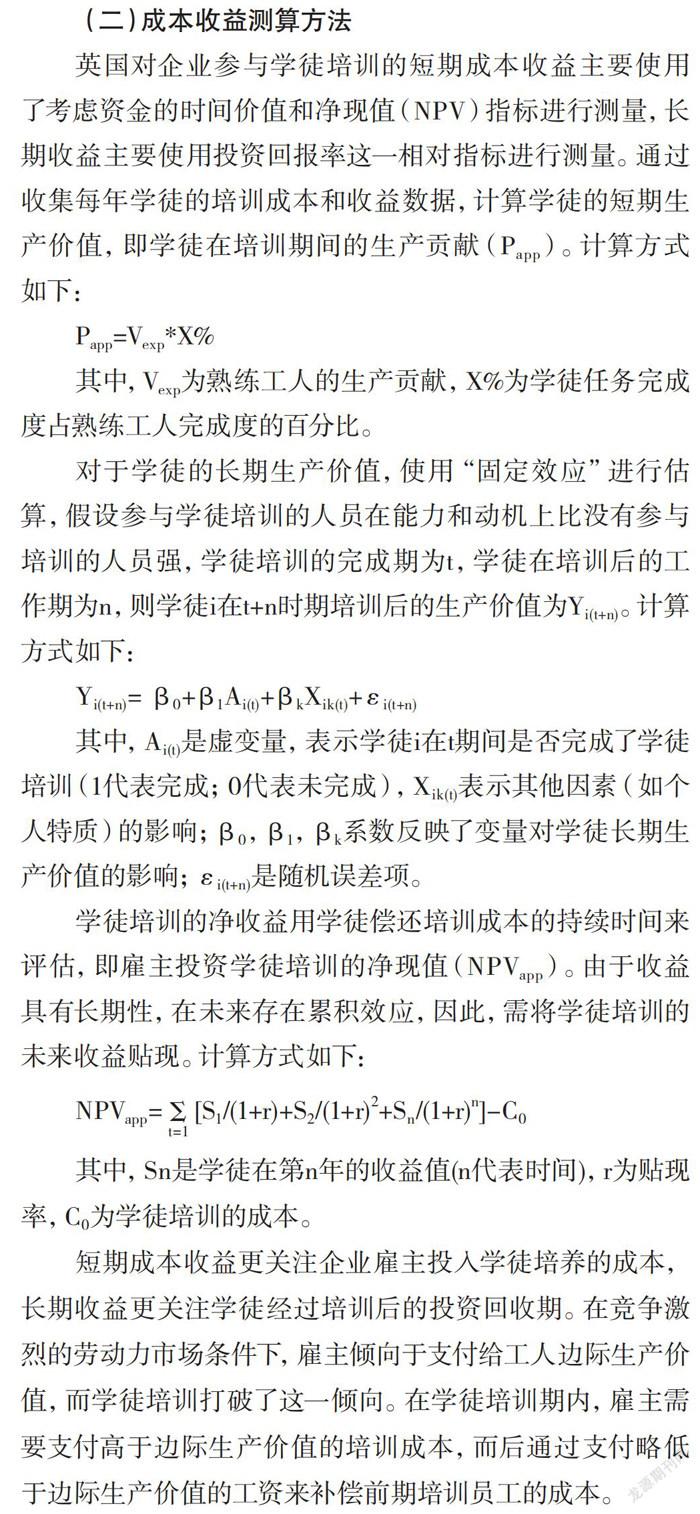

调查将企业短期成本分为监管成本与培训成本两部分,雇主成本为雇主投入学徒培训的费用,净成本为学徒培训成本减去收益得到的实际成本数目。由于不同行业的培训规格不同,企业选择的学徒培训等级不同,所以其成本计算周期会略有差异。为控制不同学徒框架等级,探索不同行业类别下企业培养学徒的成本收益,均采用中级学徒制(level 2)或中级和高级学徒制(level 2+3)进行比较。由此,统计监管成本(a)、培训成本(b=c+d)、雇主成本(c)、净成本(d)和短期成本(e=a+b),八大行业中企业参与现代学徒制的成本收益情况如表1所示。

研究发现,工程业和建筑业两个生产性行业所需各类成本均远高于零售业、酒店业、交通物流业、金融服务业、商业管理业、医疗与社会服务业等服务性行业。从短期成本来看,短期成本是监管成本和培训成本的总和,培训成本在短期成本中占比达70%以上,可见,培训成本是短期成本的主要构成要素;从培训成本来看,培训成本是雇主成本和净成本的总和,雇主成本在培训成本中占比达60%以上,可见,大部分培训成本由雇主分担。

2.长期收益

一般而言,雇主能够在完成培训后的1~3年内收回成本,但具体的投资回收期因行业不同而呈现差异,且差异较大。如表2所示,相较于服务性行业,工程业和建筑业的投资回收期较长,这与生产性行业在学徒培养中的成本投入巨大有关。就人力成本来看,工程业和建筑业需培养学徒获得中级和高级学徒资格,培训周期较长,往往需要2~4年时间,所花费的培训人员和管理人员费用较高。就资产投入来看,工程业和建筑业在原材料耗费和设备折旧上的损耗较大。此外,在服务性行业,培养一名中级学徒的投资回收期存在显著差异。交通物流业、商业管理业和酒店业仅需不到1年的时间就可达到收支平衡点;而零售业、医疗与社会服务业和金融服务业则需要2~3年时间才能达到收支平衡点。就金融服务行业而言,中级学徒制的投资回收期比高级学徒制的投资回收期长1年左右的时间。

(二)不同学徒年龄的企业成本收益

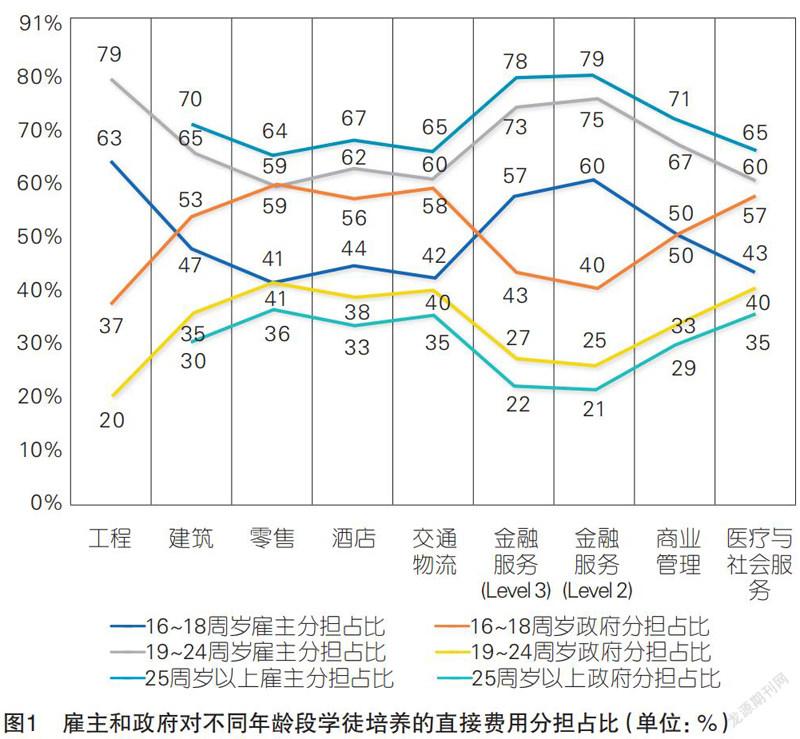

英国政府为推动现代学徒制的发展,形成了以财政拨款为主体,企业、培训机构等各方共同参与的经费投入机制。其中,培训机构主要有三类:一是被纳税雇主选中提供学徒制培训的机构;二是被允许为自己员工或为其他雇主提供学徒培训的纳税雇主;三是仅作为转包商承担培训且合同金额每年在10~50万英镑的机构[14]。如果学徒的初始年龄在16~18周岁之间,国家将支付培训机构的全部培训费用;如果学徒在19~24周岁之间,国家将支付大约50%的培训费用,其余费用将由雇主或培训机构分担;如果在25周岁及以上,并且希望取得高级学徒资格,则其培训费用将由雇主、培训机构和学徒共同分担。在所研究的八个行业中,针对16~18周岁、19~24周岁和25周岁及以上三类学徒群体进行分析,统计雇主成本(Ce)、政府分担的成本(Cg)、总成本(Ct=Ce+Cg)、雇主直接分担的费用占比(re)和政府直接分担的费用占比(rg)五个指标,如表3所示。

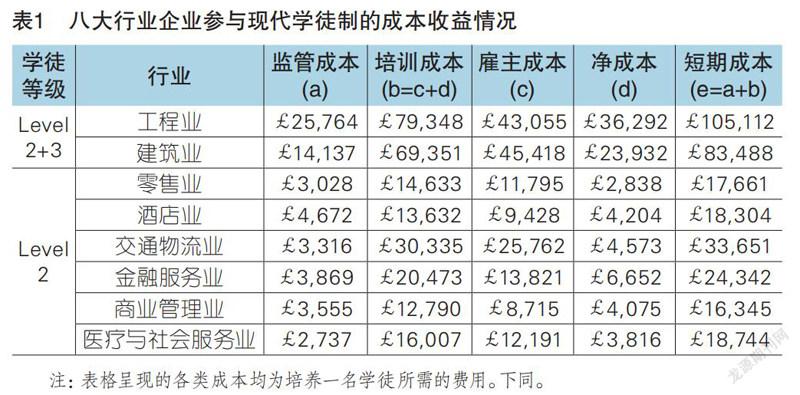

图1反映了在16~18周岁、19~24周岁和25周岁及以上的学徒培训中,雇主和政府在各行业直接分担的费用占比情况。就16~18周岁的学徒培养而言,各个行业在雇主直接分担的费用占比和政府直接分担的费用占比上略有差异,工程业、金融业(包括level 2和level 3)中雇主承担约60%,政府承担剩下的40%左右;商业管理业则是雇主和政府各承担50%;其余行业雇主承担约40%,政府承担剩下的60%左右。但从总体分担占比趋势看,在培养16~18周岁的学徒时,雇主和政府各分担费用的一半。就19~24周岁的学徒培养而言,八大行业的雇主直接分担费用占比明显增加,均在60%以上,其中工程业和金融业更是超过70%,这意味着政府对19~24周岁的学徒补贴减少,雇主需要投入更多成本。就25周岁及以上的学徒培养而言,在2004年的学徒制改革中,英国政府己经取消了25岁的学徒制年龄上限,从而扩大了雇主招募学徒的年龄范围。受英国政府所倡导的终身学习教育理念的影响,现代学徒制也呈现出终身学习趋势。此时,学徒培养的费用中,雇主直接分担的费用占比进一步增加,均超过65%,建筑业、金融业和商业管理业的雇主分担费用超过70%,相比于19~24周岁的学徒培养,雇主投入的成本进一步增加。

对不同年龄的学徒培养费用和占比进行均值比较发现,虽然雇主的平均成本在16~18周岁和19~24周岁相等,在25周岁及以上明显减少,但其占比却是增加的;政府分担的平均成本随着学徒年龄段的增加而明显减少,其占比也同样呈下降趨势,见表4。

(三)成本收益的影响因素分析

1.宏观政策与社会文化的影响

自英国政府1993年启动现代学徒制以来,英国学徒制发展态势良好,尽管存在经费不足、雇主积极性不高等问题,具体政策方案也在不断调整和转变。2012年11月发布的《理查德学徒制评论》拉开了英国新一轮学徒制及其经费投入制度改革的序幕;2015年政府宣布向雇主征收学徒税,使雇主成为改革学徒培养制度的“杠杆”;2016年10月英国教育部发布《学徒制资助——始于2017年5月的英格兰学徒制资助》,宣布自2017年5月起英国将实行建立在学徒税征收基础上的学徒制经费投入制度[15]。创新多元的经费投入机制极大刺激了雇主参与学徒制的消费行为。此外,受终身教育思潮的影响,越来越多的雇主和学徒意识到通过学徒培训提升技术技能水平的重要性,且面向不同年龄段的学徒费用分担制度有效地调动了雇主和学徒的参与积极性。

2.行业企业与雇主主导的影响

由英国政府2013年10月颁布的《英格兰学徒制的未来:执行计划》提出,要进行“涵盖学徒制的内涵界定、培训主体、框架资格标准、学业评价标准等在内的全面改革,改革的核心在于由雇主主导学徒制的方向和发展”[16]。随着行业的更新换代,雇主对于学徒的技术技能有着特定需求,在改革前的学徒培训中,以政府为主导的学徒制脱离了行业企业的发展特性,学徒培养缺乏针对性和高效性。但随着雇主主导时代的开启,雇主被置于学徒制的“操纵席”,“我需要什么样的学徒?”“我需要花费多少经费?”“学徒的经济回报率是多少?”都成为了雇主不得不思考的问题。此时的学徒培养更符合雇主的期待,学徒制利于提升总体生产力和服务效力,在未来几年内雇主即可收回学徒培养成本,由此,雇主的参与热情和积极性得到较大提升。

3.学徒自身条件的影响

英国学徒制的发展经验表明,随着学徒培养层次提升,在职人员参与学徒制的兴趣会随之提高,于政府、企业、个人所带来的收益也会随之增加[17]。英国政府在2014-2015年和2015-2016年开发的一套简化的拨款机制模型显示:雇主在学徒训练上每投入1英镑,将获得政府不超过2英镑的资助;按照学徒年龄与等级的不同,拨款分为5个不同的级别[18]。英国政府根据学徒年龄进行公共拨款,不同行业的雇主也有自己选择学徒的偏好,如技术性行业喜爱年龄相对较小的学徒[19]。由此,学徒自身的等级和年龄条件在不同行业中也会影响雇主对学徒培训的判断力。

四、研究结论和启示

(一)研究结论

第一,从短期成本看,生产性行业学徒培养的周期长,对学徒等级要求高,故净成本支出大,尤其体现在前期1~2年内。对于服务性行业而言,虽然其所需投入的净成本不及生产性行业,但行业间的成本支出差异大,中级学徒培养费用在2000~6000英镑不等,培训周期普遍在1~1.5年。第二,从长期收益看,学徒培养结束后,其生产效率越是接近经验丰富的工人,则雇主收回前期成本所需时间越短。对生产性行业而言,由于其短期成本基数大,投资回收期往往达2~3年左右;对服务性行业而言,由于短期成本基数行业间的差异大,投资回收期也长短不一,从0.5年到4年不等。同一服务业部门,由于前期学徒经验不足,中级学徒的投资回收期比高级学徒长1年左右。第三,从不同年龄段学徒培养来看,随着学徒年龄的增加,雇主所需分担的费用占比增大,政府分担比例减少。培养16~18周岁的学徒时,雇主与政府各分担50%左右;培养19~24周岁的学徒时,雇主分担60%左右,政府分担40%左右;培养25周岁及以上学徒时,雇主分担70%左右,政府分担30%左右。

(二)启示

我国推动现代学徒制试点的根本目的在于试图解决职业教育中校企浅层合作问题。在英国学徒制中,尤为注重发挥雇主的作用,将学徒培养的主导权交给雇主,并以企业的实际需求为导向培养能够胜任企业工作的学徒。而企业作为经济主体,参与学徒培养的成本收益问题是其必须加以考虑的一大现实因素,在某种程度上,“放养式”的企业实习也是企业开启自我保护的一种方式,但这并不利于学生的技术技能提升,企业、学校和学生等参与主体也都无法从实习中收获预期的收益。

1.多元经费投入,降低企业成本支出

通常认为,现代学徒制是将传统的学徒培训方式与现代学校教育相结合的一种“学校与企业合作式的职业教育制度”[20]。企业作为经济人,更看重参与现代学徒制能否让自己获益,因此财政支持保障和多元经费投入是企业参与的重要动力。第一,国家教育主管部门要在已有宏观性政策下,激励地方政府和行业主管部门为地方现代学徒制发展制定有针对性的政策,根据不同地区职业院校和行业企业的实际需求因地制宜,最大限度发挥地方作用。第二,地方政府和行业主管部门要依据地方财力状况和产业发展需求,有针对性地出台实施现代学徒制的资金投入、转移支付和财税优惠等具体政策,适当补偿企业在学徒培养中所付出的成本,让企业能够在实际利益中激发自我能动性[21]。第三,区域内职业院校在与企业合作发展现代学徒制时要尽可能满足企业的利益诉求,与企业共同分担学徒培养的成本支出,以期形成“国家—地方—行业—学校—企业—培训机构—学徒”的多元经费共担机制。

2.采用专项补贴,鼓励学徒终身学习

英国从2017年开始就对企业员工工资总额超300万英磅的企业征收学徒制税,同时,也会为纳税企业每年补贴1.5万英磅。非纳税企业开展学徒培养将获得95%的政府资助,企业只承担5%,并且政府还会根据企业对不同年龄阶段的学徒培养提供额外资助[22]。2018年10月12日,我国人社部、财政部印发《全面推行企业新型学徒制的意见》(人社部发[2018]66号),规定“学徒每人每年的补贴标准原则上不低于4000元”“财政部门按规定向企业预支不超过50%的补贴资金,培训任务完成后及时拨付其余补贴资金”,鼓励企业参与现代学徒制,激励学徒不断提升技术技能。但由于我国现代学徒制试点大多在职业院校,现阶段尚未构建起终身教育体系,而人社部所制定的专项补贴又多面向技工院校学生。显然,中小企业的新生代农民工难以通过正规职业教育渠道流动和上升,而往往该类群体的职业技术技能是亟待提升的。借鉴英国经验,可以通过对学徒的年龄和等级进行划分,设置不同比例的补贴力度,建立阶梯式费用投入机制,据此确定政府经费投入占比。

3.完善合作机制,平衡校企参与地位

从英国经验看,英国学徒制以新的学徒经费模式为杠杆撬动雇主参与学徒培养的积极性,保障学徒培养的质量并切实满足劳动力市场需求[23]。受政策环境和劳动力市场影响,不同行业人才培养的规格要求不同,建筑业和工程业所需学徒的技术技能要求更高。因此,有必要对我国企业,尤其是现代大企业的岗位进行系统梳理与分析,明确不同等级与性质的岗位,尤其是专业性高技能岗位的名称及能力要求;有必要开发适应企业切实需求的学徒标准,这一标准还必须考虑学徒发展的能力要求[24]。在我国,受教育体制影响,学徒培养的主导权依然在职业院校手中,虽然从制度层面保障了企业参与学徒制培养的话语权,但在实际合作中,政策“丢失”或企業“失语”现象却并不少见。总体来看,企业在利益层面处于利少方,在参与层面处于低权方。因此,校企双方应进一步完善现代学徒制合作机制,细化制定适合校企双主体实施学徒培养的管理办法和行为标准,平衡校企双方的参与地位,给予企业更多的话语权,加强双边沟通与交流,保障职业院校和企业在现代学徒制中的利益平衡,以此促进双方协同发展。

参 考 文 献

[1]赵鹏飞.现代学徒制人才培养的实践与认识[J].中国职业技术教育,2014(21):150-154.

[2]RYAN P,GOSPEL H, LEWIS P. Large employers and apprenticeship training in Britain[J].British Journal of Industrial Relations, 2007,45(1):127-153.

[3]MCINTOSH S.A Cost-Benefit analysis of apprenticeships and other vocational qualifications[R].British:Dfes, 2007:41.

[4]NAFILYAN V, SPECKESSER S. The longer the better? The impact of the 2012 apprenticeship reform in England on achievement and labour market outcomes[J].Economics of Education Review, 2019,70:192-214.

[5]STEVENS M .Transferable training and poaching externalities[C]//ALISON L. BOOTH, and DENNIS J. SNOWER. Acquiring Skills: Market Failures, Their Symptoms and Policy Responses. Cambridge, UK: Cambridge University Press, 1996:21-40.

[6]MCINTOSH S .The returns to apprenticeship training[J].Journal of Education & Work, 2005,18(3):251-282.

[7][12]HASLUCK C, HOGARTH T, ADAM D. The net benefit to employer investment in apprenticeship training: IT apprenticeships[R].British: Institute for Employment Research, 2009:5-23.

[8]ARULAMPALAM W , BOOTH A L . Training and labour market flexibility: Is there a trade-off?[J].British Journal of Industrial Relations, 1998, 36(4):521-536.

[9]GREEN F, STEPHEN M, WILKINSON D. Trade unions and training. practices in british workplaces [J].Industrial and Labor Relations Review, 1999,52(2):177-195.

[10]周英文,徐國庆.英国现代学徒制经费制度研究:基本框架和启示[J].职业技术教育,2018(9):64-68.

[11]HOGARTH T , HASLUCK C . Net costs of modern apprenticeship training to employers[R]. British:Dfes, 2003:8.

[13]HOGARTH T , GAMBIN L, WINTERBOTHAM M, et al. Employer investment in apprenticeships and workplace learning: the fifth Net Benefits of Training to Employers study[R]. British:Institute for Employment Research, 2012:59.

[14]岑建,楼世洲.英国学徒税政策及其特点[J].比较教育研究,2017(12):99-106.

[15]吴雪萍,杨莉萍.英国的学徒制经费投入:演变、方式及特点[J].中国职业技术教育,2019(33):44-51.

[16]李春琦,王璐.以雇主为主导的英格兰学徒制——改革进展述评及政策解读[J].外国教育研究,2016(11):16-30.

[17]肖化移,刘元.层次化英国现代学徒制及其启示[J].职教论坛,2018(2):165-170.

[18]谷晓洁,李延平.雇主主导:英国现代学徒制改革的价值选择[J].职业技术教育,2019(27):65-72.

[19]欧阳忠明,韩晶晶.雇主参与现代学徒制的利益与权力诉求——基于英国学徒制项目调查报告的分析[J].教育发展研究,2014(11):52-59.

[20]赵志群.职业教育的工学结合与现代学徒制[J].职教论坛,2009(24):1.

[21]凌云志,赵志强.现代学徒制中企业话语权的内涵、现状与主张[J].职教论坛,2021(5):149-153.

[22]陈明昆,贾铃铃,王耀燕.英国现代学徒制中企业参与激励机制研究[J].现代教育管理,2020(2):102-109.

[23]郑坚,张晶晶,田春雨.构建“雇主主导”型培训模式的新尝试——英国学徒税制度研究[J].外国教育研究,2019(6):30-41.

[24]刘育锋.英国学位学徒制:内容、原因及借鉴[J].中国职业技术教育,2020(36):58-64.

Cost-Benefit Analysis of British Enterprises Participating in Modern Apprenticeship System

Ran Yunfang, Lu Yingqi,Zhang Rui

Abstract As an economic entity whose purpose is to make profits, enterprises are more concerned about cost-benefit issues when participating in modern apprenticeships. Based on the survey data of the British Department of Business, Innovation and Skills, this study analyzes the cost-benefit components of British enterprises participating in modern apprenticeship, as well as the short-term and long-term cost-benefit of employers from the two levels of industry category and apprentice age. It is found that the short-term cost of productive industries is greater than that of service industries; the payback period of productive industries is longer than that of service industries; with the growth of apprentice age, the cost sharing proportion of employers increases gradually, and the cost sharing proportion of government decreases gradually. Therefore, this paper puts forward some enlightenments of developing modern apprenticeship system in China: diversify investment to reduce enterprise cost expenditure; adopt special subsidies to encourage lifelong learning of apprentices; improve the cooperation mechanism and balance the participation status of schools and enterprises.

Key words Britain; vocational and technical education; modern apprenticeship; cost-benefit analysis; payback period

Author Ran Yunfang, associate professor of Soochow University (Suzhou 215123); Lu Yingqi, undergraduate of Soochow University; Zhang Rui, Soochow University

猜你喜欢

科教导刊(2016年25期)2016-11-15

职业(2016年10期)2016-10-20

职业(2016年10期)2016-10-20

考试周刊(2016年76期)2016-10-09

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

企业导报(2016年12期)2016-06-17