供给冲击下的财政货币政策:调控目标选择与政策搭配*

2022-06-15 12:01李艳鹤郭长林

公共财政研究 2022年2期

李艳鹤 郭长林

一、引 言

自2012年以来,我国经济表现出新的运行特征:一方面,经济增速由2012年的7.7%逐步稳定在2018年的6.6%,经济进入“新常态”。另一方面,在经济的供给侧,一些矛盾日益突出。具体表现为:经济总体上呈现产能过剩(卢锋,2009;韩国高等,2011),全要素生产率持续下降(白重恩和张琼,2015), CPI和PPI出现结构性背离(吕捷和王高望,2015)。供给侧矛盾上升为经济的主要方面,日益为社会公众、学者和政府所关注。在这一背景下,中央提出了供给侧结构性改革,成为治理宏观经济的主要思路和基本方向,越来越多的研究也从供给侧改革的角度阐述具体的政策建议(蔡昉,2016;贾康和苏京春,2016)。

毋庸置疑,总供给与总需求共同构成了宏观经济的主要方面,两者相互影响、密切联系。传统上侧重于总需求管理的财政货币政策依然在日常的经济生活中发挥着重要作用。关于供给侧矛盾与总需求管理政策之间的关系,可以从两个不同的角度进行考量:一方面,一些研究认为经济增速的持续下滑主要归因于外部需求因素(林毅夫,2011)。同时,2009年实施的“四万亿”刺激计划也是导致产能过剩、全要素生产率持续下降的重要原因之一(白重恩和张琼,2015)。从这一视角出发,包括总需求管理政策在内的需求侧因素是导致供给侧矛盾的重要原因。另一方面,如果将当前经济中存在供给侧矛盾视作既有状态,那么立足于化解上述矛盾的立场,如何在逐步落实供给侧结构性改革的过程中保持宏观经济在合理区间内平稳运行,则是一个更为重要且亟待解决的问题。如何使财政货币政策在发挥稳定宏观经济作用的同时,兼具调节经济结构的功能,这不仅是一个重要的理论命题,其现实意义也不言而喻。本文从第二种视角出发,考察在消极的总供给冲击影响经济的情况下,财政货币政策应如何进行调控目标和搭配模式的选择,方能一改以往投资驱动的调控效果,从而实现鼓励居民消费、保持宏观经济平稳运行的目标。

然而,在标准的宏观经济分析框架中如实地刻画中国财政货币政策的调控实践并非易事,这是因为我国的宏观调控实践存在三个非常鲜明的特征:首先,我国自1998年以来主要通过扩大基础设施建设支出的方式实施财政政策,政府支出具有一定的生产性,并非是单纯的消费性支出。其次,在财政投资规模扩大的过程中,往往伴随着信贷扩张,承担政府项目的企业能够从银行体系中得到更多的信贷支持(周其仁,2012;郭长林,2016b),财政货币政策之间通过金融市场产生密切的联动机制。最后,也是最为重要的,价格型和数量型货币政策在我国经济中同时发挥着重要作用(周小川,2012;易纲,2021)。虽然利率市场化在近年来取得了较大进展,但是新近研究表明,数量型货币政策依然在我国的宏观调控体系中发挥着重要作用(Chen et al.,2016)。正如本文在第二部分所表明的那样,在主流的宏观经济分析框架中同时引入两种类型的货币政策以刻画我国货币政策实践存在一定的困难。

本文的理论分析表明,在消极总供给冲击影响经济的情况下,以产出为调控目标的财政货币政策有助于缓解总供给冲击对居民消费的消极影响,实现在稳定宏观经济的同时拉动居民消费的调控效果。

本文与两类研究密切相关:

第一, 20世纪90年代以来,关于财政货币政策交互作用的研究突出了将货币政策和财政政策相结合的重要性。Leeper(1991)系统研究了财政货币政策的搭配问题,表明两者的搭配方式决定了理性预期均衡稳定解的存在性。Woodford(1995)提出了价格水平的财政决定理论,其核心观点认为财政的过度透支会导致货币当局采用通胀性的货币政策降低其名义债务水平,后续的研究对该理论进一步加以深化(Leeper,2005;Sims,2011;Leeper and Leith,2016;Cochrane,2017)。为了应对2008年全球金融危机,各国纷纷推出了经济刺激计划,财政货币政策搭配的经济效应再次引起学界的关注。Davig and Leeper(2011)研究表明消费性政府支出扩张的宏观经济效应取决于财政货币政策之间的互动。尽管上述研究所讨论的主题有所不同,但是从模型角度讲,呈现出明显的一致性:一方面,从对财政政策的刻画来讲,上述文献主要集中于税收或是消费性政府支出,并没有对生产性政府支出进行充分讨论。另一方面,从对货币政策的讨论而言,集中考察了以名义利率为调控目标的Taylor规则,并未系统地涉及数量型货币政策工具以及两者之间的互动。仅就这两方面而言,与2008年之后主要国家的宏观调控实践存在不一致性。对于财政货币政策配合在中国的情形,也有文献对之详加讨论,具有代表性的研究包括贾俊雪和郭庆旺(2012)与马勇(2015):前者详尽地讨论了不同类型的财政政策的作用机理以及最优的财政货币政策规则。本文与该文献的主要区别体现在两方面:(1)本文侧重于从鼓励居民消费的角度,理解在供给侧冲击下,财政货币政策选择不同的调控目标以及搭配模式的宏观经济效应。(2)从模型机制来看,由于本文将价格型与数量型货币政策同时引入到了新凯恩斯模型中,所以在分析中凸显出部门间流动性配置以及需求管理政策对总供给的影响这两个非常重要的影响机制。马勇(2015)从实证分析的角度考察了中国在1992—2012年间财政货币政策的组合方式。研究表明,在样本期内总体呈现出被动型财政政策和被动型货币政策的组合模式。从模型设定的角度讲,该文献通过将政府购买支出引入效用函数的方式刻画财政支出政策,并没有单独对生产型政府支出进行讨论。在货币政策方面,主要选择将名义利率设定为Taylor规则,并未涉及数量型货币政策工具。考虑到在样本期内,中国的利率市场化程度相对较为有限,且政府基础设施建设支出和数量型货币政策在宏观调控中均发挥了重要作用。本文通过引入生产性政府支出以及数量型货币政策,进一步改进了模型与现实中宏观调控实践的匹配程度。

第二,从对货币政策的研究现状来看,在对货币政策进行分析的主流框架中,货币政策规则通常用来刻画现实经济中货币政策的实施。一般而言,近年来标准的分析框架中通常以针对价格型货币政策规则的讨论为主(Woodford,2003;Gali,2015)。基于发达国家的货币政策实践,中央银行通过在公开市场调控货币量达到相应的政策利率,并通过其对长期利率的传导以对整个宏观经济产生影响。在这种情形下,价格型和数量型货币政策相当于“同一枚硬币的两面”,两者具有等价性(Mankiw,2017)。然而,对于中国这样一个发展中的转型经济体而言,利率市场化并未最终完成,价格型和数量型货币政策工具各自发挥着其对宏观经济的调控作用,并且两者之间存在一定的互动(周小川,2012;伍戈和连飞,2016)。为了能够更为贴切地刻画中国的货币政策,已有文献经历了如下发展阶段:从单独考察数量型货币政策工具、检验利率的Taylor规则在中国的适用性(夏斌和廖强,2001;谢平和罗雄,2002),到比较两者调控绩效(Zhang,2009;马文涛,2011),再到最近的将混合型货币政策引入分析框架之中,综合考虑两者互动的宏观经济影响(Liu and Zhang,2010;栗亮和刘元春,2014;伍戈和连飞,2016;马文涛,2017)。我们可以将目前对于混合型货币政策的建模方法归纳为三种类型:第一种方式是在传统的IS曲线中引入刻画货币数量的变量(Liu and Zhang,2010;伍戈和连飞,2016)。尽管这种建模方式能够打破两类货币政策在标准框架中的完全替代性,但是其微观基础有待进一步加强。第二种方式首先基于利率和货币数量构造一个复合型的货币政策变量,在此基础上以Taylor规则的形式对该变量进行建模。利率与货币数量的重要程度由复合型变量中的权重决定(栗亮和刘元春,2014;马文涛,2017)。在这一建模方法下,主要宏观经济变量的调整会同时影响利率与货币数量,因此,难以较为清晰地理解两类货币政策各自影响经济的传导机制。第三种方式将名义货币增速引入标准的Taylor规则之中(伍戈和连飞,2016;Li and Liu,2017)。尽管这种建模方式实现了同时对两类货币政策建模的目标,但数量型货币政策对经济的影响依然主要通过利率实现,缺乏自身对经济的独立影响机制。此外,这种建模方式在刻画价格型和数量型货币政策互动方面有待进一步加强。基于上述文献,本文通过将货币同时引入效用函数和生产函数,考察价格型与数量型货币政策的作用机理。这种建模方式的优点在于:(1)具有坚实的微观基础。众所周知,将货币引入效用函数是在一般均衡模型下对货币进行建模的一种主要方式,具有较好的经济学含义。将货币引入生产函数同样能够对货币进行建模,并突出货币对企业生产的重要作用,因此被已有文献所采用(Friedman,1969;Walsh,2017)。这两种建模方式均为将货币引入模型提供了坚实的微观基础。(2)能够更为清晰地理解价格型和数量型货币政策影响宏观经济的作用机理。尤其重要的是,在这种建模方式下,流动性在不同部门间的配置成为货币政策及其搭配影响经济的重要机制,也进一步修正了传统的Taylor原理的作用机理,为理解货币政策的作用机制提供了新的视角。(3)能够在一定程度上捕捉货币政策对总供给的影响。在2008年全球金融危机之后,有经验证据表明,货币政策——尤其是非常规的数量型货币政策——具有显著的总供给效应(Van Zandweghe,2015),这一效应也逐渐为政策制定者所关注(Yellen,2015)。

本文的结构如下:第二部分为理论模型,主要介绍模型设定;第三部分运用贝叶斯方法对模型参数进行估计,从定量的角度考察财政政策与货币政策对总供给的影响程度,以及对不同的建模方法进行比较;第四部分总结全文并提出相关的政策建议。

二、理论模型

我们在Christiano et al.(2005)的基础上,引入价格型和数量型货币政策工具、生产性和消费性政府支出以及政府不同的融资方式对本文的研究问题进行讨论,具体如下。①限于篇幅,文中仅列出财政政策的模型设定。对于完整的模型设定,读者可以向作者索要。

政府的预算约束为:

式(1)左边是t期政府的资金来源,其中包括税收Tt、所发行债务的实际余额bt及政府从银行的借款。简单起见,本文没有考虑其他扭曲性的税收。等式右边为政府在t期的支出,包括对上一期债务的还本付息额。由于此处考虑实际量,故而需要将国债的名义收益平减为实际收益。此外,政府支出还包括政府t期新增生产性政府支出以及消费性政府支出G2t。

此外,我们假定政府在每期通过两种方式对新增生产性政府支出存量进行融资:发行国债与银行信贷。假设在t期政府通过银行信贷进行融资的比重为剩余部分通过国债进行融资,即:

b2t表示国债余额中专项用于新增生产性政府支出存量的部分,其他部分b1t=bt-b2t用于弥补日常财政赤字。方便起见,我们假定政府向银行融资的资金期限为一期。因此,每期政府都需要向银行偿还本息和,且名义利率为上一期的借款利率。故而政府在每一期的重要支出为支付给银行的贷款本息和注意到当通货膨胀率较高时,政府所偿还的债务的实际本息和会下降。但是,由于我们并没有考虑政府的优化行为,所以此处不能断定政府有提高通货膨胀率的动机。

结合我国的财政政策实践,当经济发生衰退时,政府会使用扩大生产性支出的方式拉动经济,也就是说政府生产性支出对经济存在一定的反馈效应,我们将其设定为:

同样,我们将新增政府投资设定为产出与通货膨胀的函数。ρG用于刻画政策的延续性。和分别表示财政支出对产出与通货膨胀这两个调控目标的反应程度。这里需要强调的是,文献中往往将这两个系数——尤其是——理解为财政政策的自动稳定器功能(Leeper et al.,2010)。但是,从我国税制的实际情况出发不难看出,税收的累进性较弱,财政自动稳定器的功能并不能得到有效发挥(邓子基等,2012)。事实上,从1998年之后,政府往往主动采用扩大财政支出的方式拉动经济。换句话讲,我国的财政政策主要通过相机抉择的功能对经济产生影响。因此,我们将这两个系数理解为政府主动调控经济的程度大小,比较感兴趣的问题是经济会随着调控力度的变化如何改变。考虑到政府往往会逆周期调节经济,故和均为负数。

(3a)式将财政支出设定为对滞后的产出和通货膨胀的反应函数,这能够很好地刻画后顾型(backward-looking)的财政政策。但是对于政策调控而言,能够预先对经济做出判断并做出调整——即对经济进行预调——是非常重要的。为此,在后面的分析中,我们也考虑前瞻型(forward-looking)的财政政策。具体形式为:

简化起见,我们假定消费性政府支出和税收均为产出的固定比例,即。

总供给水平At的动态方程为:

ρA表示总供给水平的持续程度,εA,t为外生的冲击,服从均值为0,标准差为σA的正态分布。在本文的分析中,εA,t代表总供给冲击。

三、贝叶斯估计①限于篇幅,本部分仅报告核心估计结果,读者可向作者索要完整估计结果。

基于中国1998Q1—2020Q4的宏观季度数据,通过运用贝叶斯方法对模型参数进行估计,拟回答三个问题:(1)财政货币政策选择哪个调控目标(产出还是通胀)以及何种调控模式(前瞻型还是后顾型)更能得到实际数据的支持?(2)选定调控目标和调控模式,政府支出和货币数量的总供给的影响程度如何?(3)与同时考察价格型和数量型货币政策的既有研究相比,本文的建模方式能否进一步改进模型与数据的拟合程度?

(一)数据与模型设定

结合本文的研究问题,在保持与已有研究具有可比性的前提下,我们所选择的大部分变量以及相应的数据处理与Li and Liu(2017)保持一致。具体包括:实际GDP增速(GDPt)、私人实际消费增速(Cont)、以CPI衡量的通货膨胀率(Inft)、M2增速(gM2)、银行7天同业拆借利率(Intt)。此外,为了使模型能够拟合实际的政府投资数据,我们将实际政府投资支出增速(gG)引入分析当中。其中,实际GDP、实际私人消费和实际政府投资数据均来自于Higgins and Zha(2015)。与Li and Liu(2017)一致,我们以2015Q1作为即期,然后通过同比增长率计算定基数的CPI数据。同时,采用算术平均数的方式将7天银行同业拆借利率转化为季度数据。对于M2的增速,使用其每个季度最后一个月的数据代表该季度的货币增速水平。

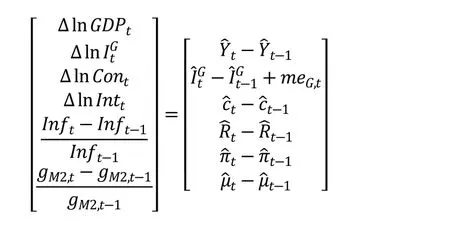

为了便于估计,我们在模型中引入5个随机冲击和1个测量误差,分别是:总供给冲击(εA,t)、生产性政府支出冲击(εG,t)、货币增速冲击(εμ,t)、成本加成冲击(ηρ,t)②本文的理论部分假设测度成本加成的变量ηp为常数。为了便于与已有文献进行比较(Li and Liu,2017),在参数估计部分,我们假设该变量为外生的随机变量,其演化方程为:、利率冲击(εR,t)和生产政府支出的测量误差(meG,t)。模型中的测量方程如下式所示:

(二)参数估计与模型选择

由于本文在理论分析部分考察了财政货币政策在选择不同政策目标以及搭配模式对居民消费的影响,同时也从前瞻型和后顾型的角度对不同的政策规则进行讨论,所以在估计过程中首先需要解决的问题是模型的选择。这部分回答这一问题的基本思路是,首先对财政货币政策不同组合下的模型参数进行估计,在此基础上,通过边际数据概率密度(Log Marginal Data Density,简称MDD)在不同模型之间进行选择。在对模型参数进行估计之前,对于通常难以识别的参数,我们首先通过校准的方法对其加以确定。为便于比较,我们对相关参数的取值与Li and Liu(2017)一致,具体结果见表1。

表1 部分参数的校准值

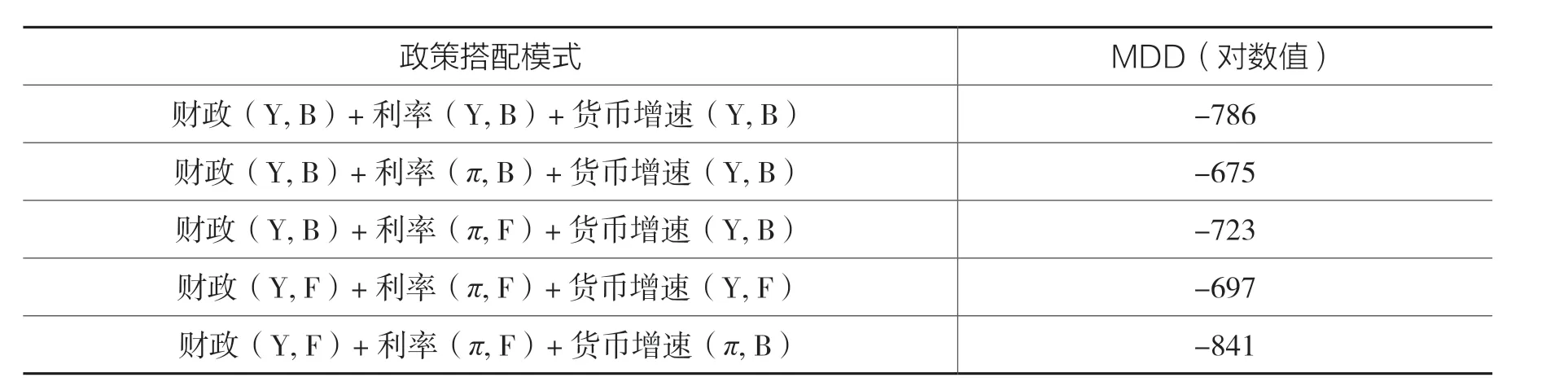

通过对不同政策组合下的模型进行贝叶斯估计,我们根据MDD的数值,从中选取5种具有代表性的搭配模式。由表2能够看出,以产出为调控目标的后顾型财政政策、以通货膨胀为调控目标的后顾型利率政策与以产出为调控目标的后顾型货币数量政策三者相搭配能够使模型与数据达到较高的拟合程度(MDD值为-675)。同时,表2的结果也表明:(1)实际数据所支持的政策组合呈现出明显的后顾型特征。在前瞻型的政策组合下,MDD的数据均相对较小,模型与数据的拟合程度较低。(2)从货币政策角度讲,在数量型货币政策以产出为调控目标时,模型与数据的拟合程度更高,这与其他学者研究发现的我国数量型货币政策具有明显的“稳增长”特征相一致(Chen et al.,2016)。对于价格型货币政策而言,数据更为支持其以通货膨胀为调控目标的模式。(3)整体而言,在财政政策以产出为调控目标的情形下,模型与数据拟合程度更高。

表2 不同政策搭配模式下的MDD值

上述基于我国的现实数据,讨论了能够使模型与数据实现最佳匹配的政策搭配模式,即以产出为调控目标的后顾型财政政策、以通货膨胀为调控目标的后顾型利率政策以及以产出为调控目标的后顾型货币数量政策。但是,上述结果并不能用来说明不同的政策搭配模式会对经济有怎样的影响,以及何种搭配模式才是能够保持经济平稳运行的最佳选择。为此,我们从理论上研究分析,结果显示:(1)不同政策间存在内生的配合效应,这一效应明显地存在于价格型和数量型货币政策之间,主要源自于流动性在不同部门之间的重新配置。(2)政策间的主动配合。通过考察和比较不同的政策组合对居民消费的影响,本文发现政策搭配对居民消费的影响基本呈现相互叠加的效应:有助于刺激居民消费的政策相组合会更为显著地带动居民消费,而对居民消费作用相反的政策组合的最终影响取决于不同效应的相对强弱。①本文围绕不同的政策搭配对模型进行了大量的模拟,限于篇幅,此处从略,读者可向作者索要。综合来看,从促进居民消费的角度讲,以下的政策搭配模式具有一定的优越性,即以产出为目标的数量型货币政策、以产出为目标的生产型财政政策以及以利率为调控目标的利率政策。政策对于调控目标的反应模式——即为后顾型还是前瞻型——对居民消费的影响相对有限。

从估计结果看,以下四个方面值得强调:(1)第一类参数中,跨期替代弹性的倒数γc和Frisch劳动供给弹性γl的后验均值与已有文献的估计一致(郭长林,2016a;马文涛,2017)。居民的现金需求弹性倒数γq的后验均值为11.78,与Christiano et al.(2005)的估计值较为相近。与之相比,居民对实际货币需求的弹性要高很多,其后验均值约为0.76(1/1.32)。这一结果表明,随着利率的变动,居民对货币总量需求的调整相对较大。(2)公共资本的折旧率δG的后验均值为0.10,远高于私人资本的折旧程度,这一结果与已有文献中采用其他方法所得到的估计结果一致(金戈,2012)。这一估计结果意味着较之于私人投资,新增公共投资对经济的动态影响更为显著。对于政府支出的生产程度aG,其后验均值为0.23,略高于已有文献中的估计值(0.10左右),但两者均表明政府支出的生产效应十分明显,政府支出的扩张对总供给有不可忽视的影响。最值得注意的是,估计结果显示货币产出弹性am的后验均值为0.39,高于政府支出对产出的影响,与私人资本的产出弹性接近,这意味着货币对总供给的影响要明显高于生产性政府支出,一定程度上为将货币引入生产函数的建模方式提供经验证据。基于理论模型的传导机制,这一结果的直接含义是除了其对总需求的影响之外,流动性在企业部门的配置水平能够直接通过供给渠道影响经济中的通货膨胀水平,保持企业部门资金状况的适度宽松能够缓解负向总供给对经济的消极影响。(3)从财政货币政策规则来看,财政支出和数量型货币政策具有明显的逆周期调节的特征和的后验均值分别为-0.88和-0.74)。尽管价格型货币政策依然会对通货膨胀进行反应,但是估计结果显示,其反应程度,表明央行在利率政策上并没有表现得十分激进。(4)从财政货币政策的连续性上看,ρG和ρR的后验均值分别为0.85和0.93,均表现出较强的政策持续性。价格型货币政策较强的持续性会进一步放大财政货币政策的总供给效应。

最后,我们基于MDD将现有文献中两种常见的同时考察价格型和数量型货币政策的建模方法与本文进行对比。具体而言,我们首先考察构建混合货币政策的建模方式(栗亮和刘元春,2014;马文涛,2017)。在该建模方式下,所构建的混合货币政策及其政策规则为:

其中,Xt为合成货币政策工具,其具体形式为:

μt为货币数量增速,χ[0,1]衡量了价格型和数量型货币政策的相对权重,χ越大表明数量型货币政策的作用越明显。基于这一设定,我们对χ进行了贝叶斯估计,与马文涛(2017)一致,我们将其先验分布设定为Beta分布,影响这一分布的两个参数值为(0.50,0.20)。估计结果显示,该参数的后验均值为0.74,表明数量型货币政策在宏观调控中发挥着更为重要的作用。同时,在本文所采用的建模方式下,MDD值略高于该建模策略。

其次,我们对比将货币增速引入传统Taylor规则的建模方式(Li and Liu,2017)。基于该建模策略,扩展后的Taylor规则为如下形式:

其中,γR刻画了利率对货币数量增速的反应程度。与之前的分析步骤类似,我们对γR进行估计,与Li and Liu(2017)一致,我们将其先验分布设定为均值为0、标准差为2.00的正态分布,估计结果显示该参数的后验均值为1.20,表明利率对货币增速的变动的反应的确存在。但是,该估计值远低于Li and Liu(2017)的结果(为6.39)。同时,与本文的建模策略相比,该建模方式下模型与数据的拟合程度略低(MDD值为-782)。

综合来看,与既有对价格型和数量型货币政策的建模方式相比,本文的建模策略能够进一步改进模型与数据的拟合程度。基于本文理论模型的参数估计结果显示,尽管财政货币政策通常被认为进行总需求管理的宏观调控政策,但是两者均对总供给具有显著影响,将这一影响纳入考量体系之中构成了全面客观评估财政货币政策宏观经济效应的必要条件。

四、结论与政策建议

本文将财政政策、价格型和数量型货币政策同时引入到具有价格粘性和工资粘性的动态随机一般均衡模型中,考察在消极的总供给冲击下,当选择不同的调控目标以及不同的搭配模式时,总需求管理政策对居民消费的影响。本文的分析结论表明,通常所认为的总需求管理的宏观调控政策具有显著的供给侧效果:一方面,具有生产性的政府支出在带动总需求的同时,还会对总供给产生显著影响;另一方面,通过改变企业所面临的资金状况,数量型货币政策对于改善企业的生产效率同样具有明显影响。虽然后者往往被现存文献所忽视,但却能够显著改变传统泰勒原理的作用逻辑,构成了本文分析中最为重要的传导机制。

具体而言,当经济面临不利的总供给冲击时,以产出为调控目标的财政政策和货币政策能够更为有效地带动居民消费。在大多数情况下,盯住通货膨胀的宏观调控政策往往会进一步放大总供给冲击的不利影响,无助于改善居民消费。例外的情形是,以通货膨胀为调控目标的价格型货币政策确有改善居民消费的可能性。这种可能性能够得以实现的前提是,价格型货币政策应对通货膨胀的反应程度相对有限,这显然与认为货币政策应该相对激进的泰勒原理存在明显差别,而上述机制是导致这一差别之所以存在的主要原因。此外,贝叶斯估计结果显示,财政政策与数量型货币政策的总供给效应较为显著。与文献中既有的对价格型和数量型货币政策同时进行考察的建模策略相比,本文模型与实际数据的拟合程度更高。

基于本文的分析结论,有以下三点政策建议值得加以强调:

第一,在总供给冲击的影响下,仅就产出与通货膨胀两大传统的调控目标而言,前者应该被优先考虑,作为总需求管理政策的调控目标。同时,无论是生产型财政政策还是数量型货币政策,以产出为调控目标不仅能够稳定产出,而且还能够带动消费,优化内需结构,兼顾了“稳增长”和“调结构”两大战略目标。

第二,价格型货币政策可以考虑以通货膨胀为调控目标。在以通货膨胀为调控目标的前提下,价格型货币政策的实施需要合理的政策力度,调整要相对温和,且调整的方向应该是对通货膨胀进行逆向调整。

第三,在政策设计与评估的过程中,不仅需要注重不同政策间的主动配合,而且应该留意政策之间内生的互动。从财政政策与货币政策相配合的角度而言,一方面,货币政策的松紧程度会影响到政府的融资结构;另一方面,财政政策的实施会改变货币政策松紧程度的实际水平。从价格型和数量型货币政策相配合的角度讲,即使单纯地运用价格型货币政策,也会导致流动性在不同部门之间的重新配置,进而从供给侧影响产出与居民消费。此时,需要通过数量型货币政策的实施对流动性的配置进行调节,达到缓解总供给冲击的不利影响,鼓励居民消费的政策目标。

猜你喜欢

理财周刊(2022年4期)2022-04-30

清华金融评论(2022年4期)2022-04-13

昆明医科大学学报(2022年1期)2022-02-28

中学生数理化(高中版.高考理化)(2020年11期)2020-12-14

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年15期)2019-10-14

中国外汇(2019年22期)2019-05-21

电子制作(2018年17期)2018-09-28