政府收支对我国经济波动的平抑效果

2022-06-17 03:48洪怡恬

厦门理工学院学报 2022年2期

秦 川,洪怡恬

(厦门理工学院经济与管理学院,福建 厦门 361024)

2008年全球金融危机的爆发和蔓延,以及一些国内问题的叠加,我国政府逐渐意识到仅依靠扩张性的货币政策平抑经济波动带来的影响显得有些动力不足,与此同时,宽松货币政策的持续实施,也使得中央银行逐渐丧失了通过调控利率来促进经济发展的操作空间,所以政府开始重新审视财政政策的宏观调控效果。同年11月份,政府拨出40 000亿资金用以稳定宏观经济,虽然这个举措遏制了国家经济走向萧条的局势,但却引发了投资过度膨胀、房价持续高涨等现象。如今面临新的世界格局与挑战,研究财政政策构成工具中的政府收支对我国经济波动形势的平抑效果具有重要的现实意义。

财政政策和经济波动两者之间关系的研究一直以来都受到国内外专家和学者的关注。一些学者研究了政府支出、政府税收与实际产出水平[1-3]和私人消费[4]的关系,一些学者研究了政府支出与私人消费[5-6]、实际产出[7]和私人投资[8]的关系,然而鲜见将政府收支与反应私人活动水平的私人消费与私人投资共同开展研究。鉴于此,本文通过构建向量自回归模型(VAR模型)和向量误差修正模型(VEC模型),研究政府支出、政府收入与经济波动(由实际产出、私人消费与私人投资来衡量)之间的关系,进而提出缓解经济波动、促进经济平稳高质量发展的建议。

一、 变量选取及数据来源

本文参照饶晓辉等[9]的研究,利用实际产出、私人消费和私人投资的变化来衡量宏观经济波动,模型中包含了政府支出Gt、政府收入Tt、实际产出Yt,以及私人消费Ct和私人投资It5个内生变量。其中,政府支出和政府收入分别用全国公共财政支出和全国公共财政收入表示,实际产出用国内生产总值(GDP)刻画。因国内尚未公布私人消费和私人投资的官方数据,此处借鉴项后军等[4]的研究,把社会消费品零售总额作为私人消费的代理变量。同时参考胡毅等[10]的做法,用全社会固定资产形成总额按资金来源扣除国家预算内投资的所有投资额的余额表示私人投资。

样本区间为1985—2019年度数据,数据来源于国家统计局,因国家统计局未公布2018和2019年的全社会固定资产形成总额,所以2018年和2019年的私人投资由萝卜投研中的全社会固定资产总额及按资金来源分的国家预算内资金与全社会固定资产投资总额的同比系数换算得来。为消除可能存在的异方差影响,所有指标均作对数处理。在本文的研究中,设定的变量次序为政府支出、政府收入、实际产出、私人消费、私人投资,具体含义是实际产出与私人消费和私人投资不存在同期关系,但与政府支出和政府收入存在同期关系,私人消费和私人投资与政府支出和政府收入不存在同期关系。

二、研究模型

本文的相量自回归(VAR) 模型为Xt=C+Φ1Xt-1+Φ2Xt-2+…+ΦpXt-p+εt。其中,Xt为时间序列变量构成的向量;C代表n×1 维的常数向量,Φi(i=1,2,…,p) 表示n×n维的自回归系数矩阵;p为滞后阶数;εt代表n×1 维的白噪音向量。模型的具体表示如下:

(1)

(2)

(3)

(4)

(5)

对应的带有误差修正项ECT的向量误差修正(VEC)模型为

(6)

(7)

(8)

(9)

(10)

式(6)~(10)中:π,φ,ϑ,μ,ρ,λ为短期参数;系数ω表示变量对长期均衡偏离的调整方向和力度。

三、实证分析

(一)描述性统计分析

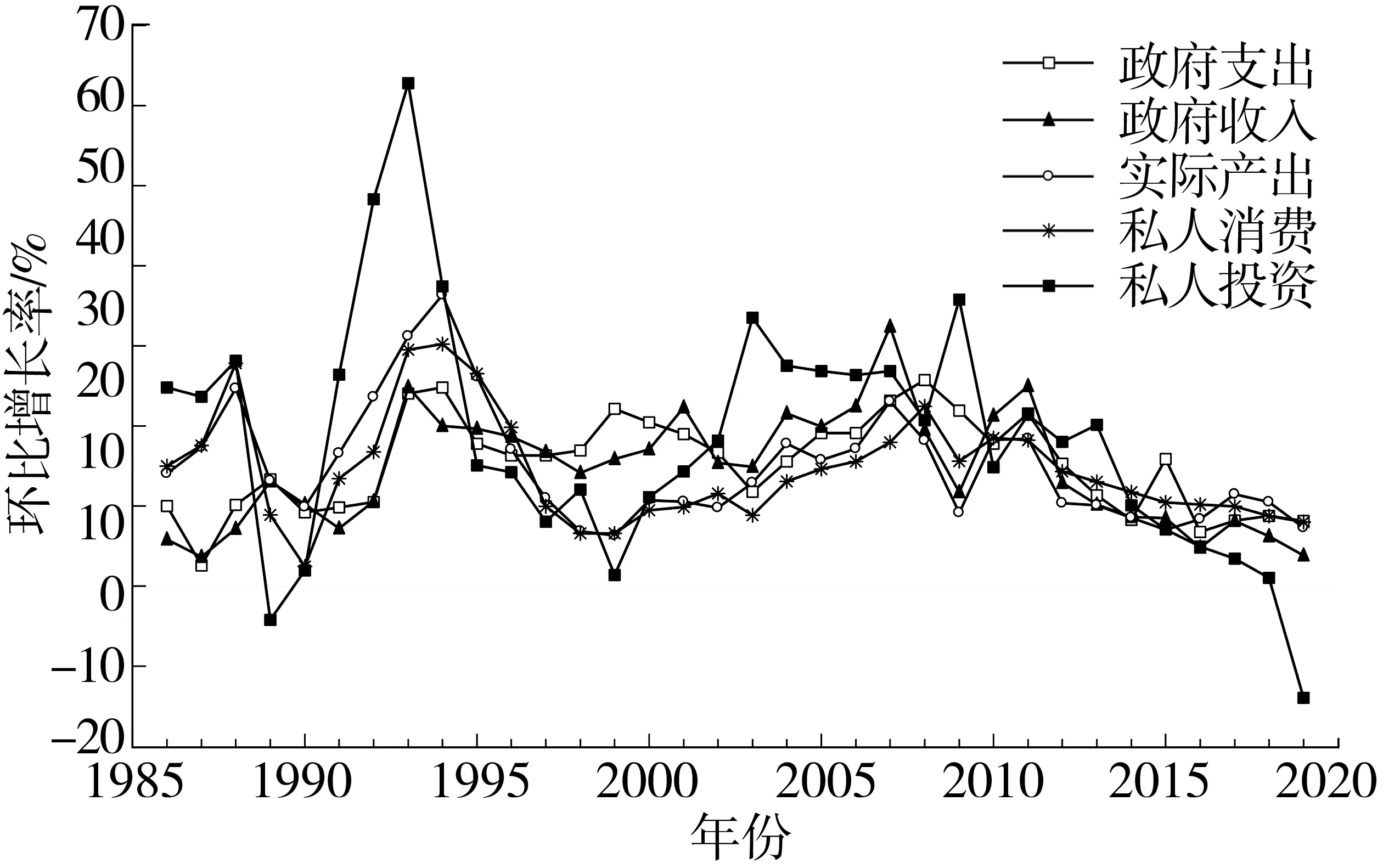

1985—2019年各变量随时间变化趋势和环比增长率变动趋势如图1和图2所示。

图1 1985—2019年各变量随着时间变化的趋势图Fig.1 Trends of variables with time from 1985 to 2019

图2 1985—2019年各变量环比增长率变动趋势图Fig.2 Chain growth rate of variables from 1985 to 2019

图1、图2统计结果显示,除私人投资在2018年呈下降之外,其余各变量均呈稳定上升趋势,实际产出在3个宏观经济指标中一直处于领先地位,而且随着时间的增加,政府收支对经济的促进作用愈发明显。我国经济存在较高增长水平的同时也显现出明显的波动,其中私人投资增长率波动幅度最大,实际产出和私人消费增长率波动水平次之。

(二)平稳性检验

为防止谬误回归,首先进行序列数据的平稳性检验。此处采用DF检验和 PP检验来进行单位根检验判断序列是否平稳,检验结果如表1所示。由表1可知原始序列和一阶差分在 1%、5%、10%的显著性水平下都无法拒绝原假设,但其二阶差分的P值均为 0,故为二阶单整序列。

表1 单位根检验结果Table 1 Unit root test results

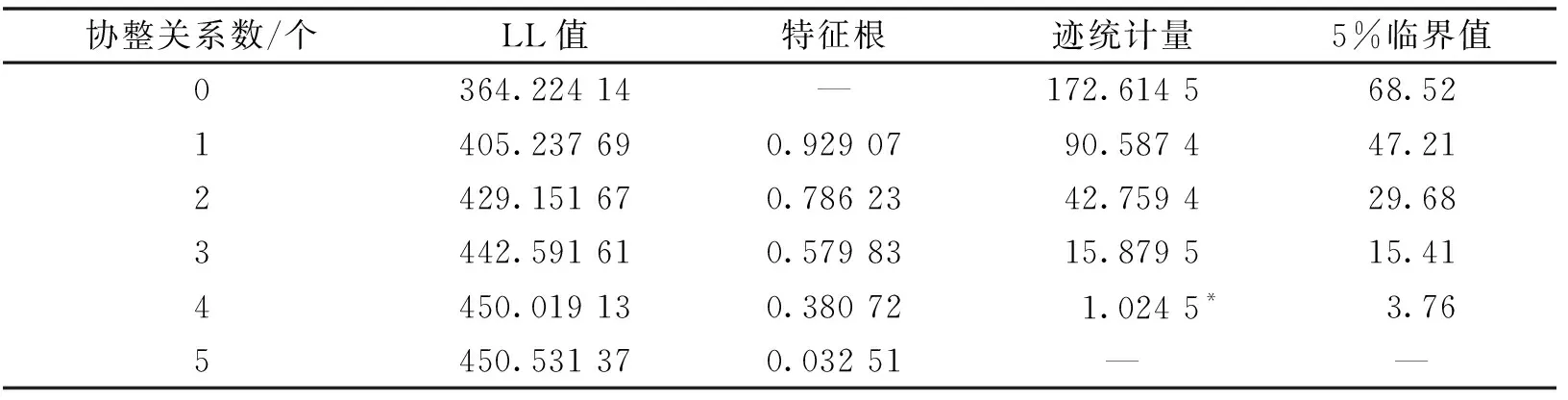

(三) 协整检验

采用迹检验法进行协整检验,结果如表2所示。迹检验法原假设为存在协整关系,原假设的0、1、2等代表至多存在几个协整关系。检验结果得出,在原假设至多4个中带“*”号的迹统计量为1.024 5,小于5%的临界值,接受至多存在4个协整关系的原假设,变量存在长期均衡关系。

表2 迹检验结果Table 2 Trace test results

(四) VAR模型和VEC模型的确定

格兰杰表述定理[11]证明协整与误差修正模型的必然联系,如果非平稳的变量之间存在协整关系,必然可以建立误差修正模型。VEC模型是一个有约束的VAR模型,在解释变量中含有协整约束关系,内生变量收敛于它们的长期协整关系。实证得出VAR模型的滞后阶数为4,结果如表3所示。

表3 滞后阶数检验结果Table 3 Lag order test results

VEC模型和滞后阶数均与协整检验结构一致,得到的检验结果如表4所示。由表4可知方程的可决系数都较高,说明方程解释力较强。

表4 VAR与VECM实证结果Table 4 Empirical results of VAR and VECM

(五)VAR系统稳定性判别

本文的VAR系统只包含趋势项,根据AIC信息准则(AIC)、Hannan-Quinn信息准则(HQIC)等准则确定的滞后阶数是4,得到的VAR模型稳定性判别图中,所有特征值均在单位元内,因此可判定VAR系统是稳定的,但是有1个单位根十分接近圆心,这意味着有的冲击持续性较弱。

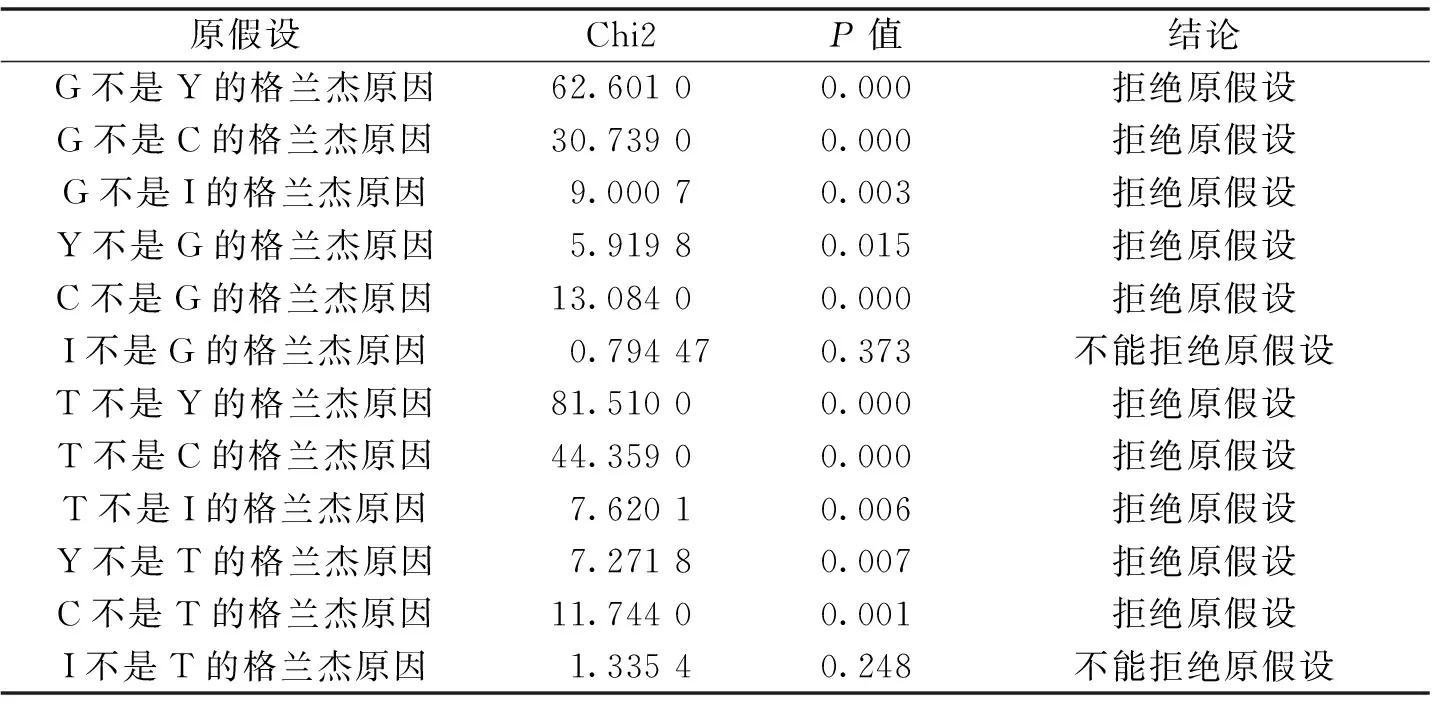

(六)格兰杰因果关系检验

协整检验表明变量之间具有长期均衡关系,这种关系是否具有因果性需要进一步检验,于是对变量序列做格兰杰检验,检验结果见表5。由表5可以看出,政府收支与实际产出和私人消费之间存在双向因果关系,都拒绝了“不是格兰杰原因”的原假设,而政府收支和私人投资之间是单向因果关系。

表5 格兰杰因果关系检验结果Table 5 Results of Granger causality tests

(七)正交化脉冲响应及预测误差方差分解

本文设定计算20期正交脉冲响应函数及方差分解,图3为脉冲响应函数图。

图3 实际产出、私人消费和私人投资对政府收支的脉冲响应图Fig.3 Impulse response of real output, private consumption and private investment

为具体地分析政府收支对经济波动的贡献率,分别做实际产出、私人消费和私人投资的预测误差方差分解,结果如图4所示。

从如上的分析可以得到以下几点结论。

第一,图3中脉冲响应图(a)、(b)、(c)以政府支出为脉冲变量,分别描绘了其对实际产出、私人消费与私人投资的动态效应。从图3(a)可以看出,实际产出对政府支出冲击首先在前期产生微弱正向响应,随后正向响应不断增加,在第十期后有所降低,最终在长期保持稳定正向响应。总体来说,政府支出增加会导致实际产出在不同时期产生不同程度的增加。根据图3(b)的趋势可以看出,私人消费对政府支出冲击的响应除了在第二期和第三期表现为微弱负向响应外,总体上都是正向响应。说明短期内,政府支出增加会挤出私人消费,时滞作用后私人消费对政府支出冲击的响应又转变为引致作用。从图3(c)可以看出,私人投资对政府支出冲击的响应在第四期之前一直为负向,随后响应值变为正,并在第八期达到最大值,最后响应效果逐渐减弱,最终在长期保持稳定正向响应。总体来说,政府支出增加前期会导致私人投资减少,后期私人投资会稳定增加,这可能是政府支出结构不同导致的。

第二,图3中脉冲响应图(d)、(e)、(f)以政府收入为脉冲变量,分别描绘了其对实际产出、私人消费与私人投资的动态效应。从图3(d)可以看出,实际产出对政府收入冲击的响应在第十二期后为负,并在十五期左右达到稳定负向响应,表明减少政府收入有利于促进经济增长。从图3(e)可以看出,私人消费前三期对政府收入冲击表现为负向响应,四期开始转为正向响应,在第七期达到最大值后开始下降,最后在长期达到稳定负向响应,说明政府收入增加对私人消费的影响波动明显。从图3(f)可以看出,第一期私人投资对政府收入冲击产生微弱负向响应,随后在十二期内一直保持正向响应,最终在长期保持稳定负向响应,说明政府收入冲击对私人投资影响显著,波动明显。

第三,在经济波动的贡献率上,从图4(a)实际产出的预测误差方差分解图可以看出,在第十期后政府支出对实际产出的贡献率趋于稳定,维持在75%左右,但政府收入的贡献率波动明显,一期为48%,二十期时波动下降到了12%左右,说明政府支出对我国经济波动影响的贡献率较大。从图4(b)私人消费的预测误差方差分解图可以看出,政府支出对私人消费的贡献率也是在第十期后趋于稳定,维持在75%左右,而政府收入的各期的贡献率曲线远远低于政府支出,说明针对私人消费这一经济指标的波动贡献主要来自于政府支出。从图4(c)私人投资的预测误差方差分解图可以看出,政府支出和政府收入对私人投资波动影响的贡献率均存在明显波动,在十三期之前政府收入的贡献率远大于政府支出,十三期之后私人投资波动影响的贡献率主要来自政府支出,说明政府收入和政府支出变动均能在较大程度上引起私人投资的变化。

四、结论及建议

(一) 结论

本文通过构建VAR和VEC模型,基于协整检验、脉冲响应、方差分解等方法研究了政府支出、政府收入对经济波动的影响,研究得出以下四点结论。

(1)我国政府收支、实际产出及私人活动变量的增长率具有明显波动性,其中私人投资波动最明显。经济波动与政府收支之间存在不完全的双向因果关系,其中政府收支与实际产出和私人消费之间可以相互影响,政府收支对私人投资影响较大,私人投资对政府收支的反向影响较弱,但政府收支与实际产出、私人消费和私人投资之间存在长期均衡关系。

(2) 政府支出冲击能在一定程度上提高实际产出和私人消费水平,对经济具有显著的促进作用,但对私人投资造成了短期挤出效应,长期挤入效应;而政府收入冲击从长期来看会导致实际产出水平的下降,并造成私人消费和私人投资剧烈波动。

(3)政府收支对经济波动均有较大贡献率。方差分解结果显示,针对实际产出和私人消费,政府支出对其的影响程度远大于政府收入,而政府收入和政府支出变动均能在较大程度上引起私人投资的变化,总体说明调整财政支出更加有利于平抑经济波动,但政府收入的影响也值得关注。

(4)政府收支对私人消费和私人投资冲击表现为凯恩斯主义特征,对宏观经济的影响存在滞后期。增加政府支出可以弥补私人活动的不足,用累进税集中财富,再运用转移支出进行分配,一方面增加了政府支出,另一方面可以刺激需求,引导消费和投资。实施财政政策前期,对经济波动的影响无论是正向还是负向,均表现微弱,长期情况下财政政策对经济波动产生较大的影响。

(二)建议

(1)明确宏观调控中财政政策的目标。从研究结果中可以看到,政府收支对不同经济变量的冲击效果具有一定差异,所以根据经济所处时期的不同应该有不同的政策目标取向。可以结合使用政府支出和政府收入的财政手段,最大化的发挥它们的协同作用,以此达到政府收支对经济波动的平抑效果。

(2)高度重视政府支出的度。根据政府支出对私人投资前期的挤出效应以及后期的挤入效应特征来看,政府在短期内增加支出,实施政府投资等项目是可取的,但在达到宏观预期调控目标后应该立刻减少投资支出,以此来保证私人投资稳步增长,从而减少经济波动,充分释放私人投资的经济效益,实现经济的平稳运行。

(3)重视政府收入对私人消费和投资的影响。私人消费和私人投资对政府收入冲击的响应存在明显波动,且最终都在长期保持稳定负向响应,即增加政府收入挤出了私人消费和私人投资,此时可以适当增加政府支出来促进实际产出的增长,拉动实体经济的发展。

(4)认识和把握财政政策滞后期与经济消化期。政府收支政策实施后,经济响应结果具有一定的滞后效应。2008年金融危机后出现的投资过度膨胀、房价持续高涨等一系列现象就是财政政策后期发挥作用导致的。鉴于此政府应更加重视政策的滞后效应,以达到对经济波动的调控效果。

猜你喜欢

中国外汇(2019年19期)2019-11-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

统计与决策(2012年12期)2012-09-26