疫情背景下投资者情绪与股价关系研究

2022-06-23 00:40杨麓宁

国际商务财会 2022年10期

杨麓宁

【摘要】文章通过主成分分析法构建情绪指数体系。在通过ADF检验后,文章构建了VAR模型,具体探究投资者情绪与沪深300指数收盘价的相互影响关系,并通过Granger因果检验研究其中情绪与价格之间的因果关系,最后进行脉冲响应分析,进一步研究投资者情绪和收盘价之间长期的相互影响效应。

【关键词】投资者情绪;股票价格;脉冲响应分析;VAR模型;行为金融

【中图分类号】F830.59

一、引言

行为金融学以市场参与主体非理性假设为基础,在传统金融学理论的基础上纳入心理学、行为科学等学科的研究。从行为金融学角度来看,市场中存在理性投资者和非理性投资者,理性投资者通常根据基本面信息做出决策,在股价偏离内在价值时实施套利;而非理性投资者可能会受到过度自信、羊群效应等心理的影响,做出不合理的投资决策,因此,市场竞争并非完全有效。其中,投资者情绪发挥着重要作用。

我国A股市场具有个人散户投资者占比高的特点,容易出现集体的非理性行为,在新冠肺炎疫情蔓延的背景下,对于投资者情绪的度量具有重要作用。通过深入分析市场环境和投资者心理,构建切实有效的投资者情绪指标体系,采取对应措施,最小化投资者情绪引发的风险,推动经济的平稳发展。

二、投资者情绪指数的构建

(一)指标选取

本文选取了五个间接情绪指标,构造了复合指标体系,选取结果如表1所示。

(二)数据来源与处理

研究从RESSET数据库和Wind数据库中,选择了2020年1月21日至2022年2月9日的495个工作日的日度数据,进行市场情绪的实证研究,探究其与收盘价之间的关系。

(三)情绪指数的构造—主成分分析法

考虑到投资者情绪与市场收盘价之间存在时滞,故将五个间接指标滞后一期,再进行主成分分析。

经过主成分分析,得到Y1的贡献率为41.479%,Y2的贡献率为20.363%,为此构建情绪指数:

根据得到的情绪指数MICI最终表达,情绪指数与换手率、成交量和涨跌幅呈正相关关系,与历史市盈率相对盈利增长比率和市盈率呈负相关关系。总体来看,情绪指数MICI反映了市场的投资者情绪状况,MICI值越大时,表明投资者情绪越高涨,股市行情上行。

三、情绪指数市场效果检验——基于沪深300指数

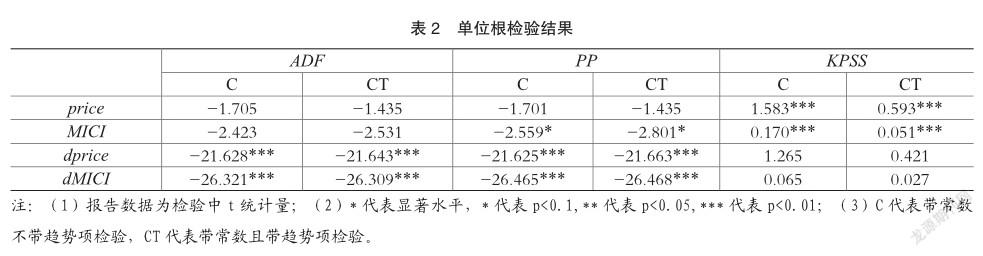

(一)单位根检验

为避免出现伪回归现象,要求时间序列平稳,因此需要对价格和情绪指数做单位根检验。为确保检验的可信度,本文采取ADF检验、PP检验以及KPSS检验分别对price和MICI进行单位根检验。其中ADF检验与PP检验原假设为存在单位根,KPSS检验原假设为不存在单位根。结果如表2所示。

表2结果显示,在原始指标变量下,价格price在ADF检验和PP检验中均无法在10%显著水平下拒绝原假设,情绪指数MICI在ADF检验中无法拒绝原假设,在PP检验中在10%显著水平下拒绝原假设,两变量在KPSS检验中在1%显著水平下拒绝原假设,即认为price存在单位根。依据MICI大部分检验的结果,我们认为MICI不存在单位根。在经过一阶差分处理后,两变量在1%顯著水平下拒绝ADF检验与PP检验原假设,而不拒绝KPSS检验原假设。综合来看,MICI为平稳序列,price为一阶单整序列。

(二)协整检验

单位根检验显示MICI为平稳序列,price为一阶单整序列,可能存在协整关系。为提高检验的精度,需要进一步进行协整分析。常见的协整检验有Johansen协整检验和E-G两步法,本研究采用Johansen协整检验方法中的迹统计量检验法和最大特征值检验法。表3给出股票价格price与投资者情绪指数MICI是否与其他任一变量存在协整关系,由结果可知,在5%的置信水平下,迹统计量和最大特征值的P值均小于0.05,拒绝协整关系为0个的原假设,说明投资者情绪和股票价格之间存在长期稳定的协整关系,可以构建VAR模型进行进一步的分析。

(三)VAR检验

对各个时间序列数据进行平稳性检验,初步检验发现,沪深300收盘价和市盈率存在单位根,为非平稳时间序列,故对其进行一阶差分,差分后通过检验。在进行VAR分析前,判定模型的最优滞后阶数为6阶。

由此可得出VAR模型的回归方程:

对上述VAR 模型进行检验,表4报告了实证结果。

当情绪指数MICI为因变量,收盘价为自变量时,在滞后的前三阶,收盘价对投资者情绪存在正向影响,在1%的水平下显著,说明短期内股票走势向好对于投资者情绪的高涨具有一定推动作用。股市利好能够提升投资者信心,吸引更多投资者进入市场,进一步推动股市的繁荣,再次激发投资者的乐观情绪。而从滞后四阶开始,收盘价对投资者情绪出现了反向作用,说明股价对于投资情绪的提振作用不具有长期性。对于MICI的滞后项,正负系数交替出现,且都较为显著,说明在选取期限内,投资者情绪波动大,市场上的各种变动都会导致其情绪的起伏。这也与疫情期间,投资者更容易因为金融异象产生悲观情绪的现状相符。

当dprice为因变量,MICI为自变量时,随着滞后阶数的增加,系数由正转负,说明投资者情绪对于股票价格的提高有一定推动作用,但影响具有波动性。对于dprice的滞后项,滞后一阶和二阶的系数为正,说明在短期内股市价格对自身具有正向的影响;滞后三至五阶的系数为负,说明这种正向影响逐渐得到修正,使股票回归其基础价值;但影响都不显著,表明历史价格对当前阶段的收盘价的解释效力不强。

(四)Granger因果检验

格兰杰因果检验能够分析变量之间的因果关系,依据构建的情绪指数MICI,进行MICI和沪深300指数收盘价dprice之间的检验,结果如表5所示。

选定上文的最优滞后阶数6时,在1%的显著性水平下拒绝了沪深300收盘价不是投资者情绪变化的Granger原因的零假设,即价格的变化会导致投资者情绪的变化。当股市处于上行态势,投资者通常会形成看涨的判断,情绪趋向于乐观。同时,投资者情绪变化也是股票价格变化的原因,上述结论与前人的多数结论相似。

(五)脉冲响应分析

為了进一步分析收盘价和投资者情绪之间长期的相互影响效应,还需要进行脉冲响应分析。

1.VAR模型平稳性检验

沪深300指数收盘价(dprice)与投资情绪(MICI)的VAR模型特征方程的特征根都在单位圆内,说明VAR模型是稳定的。

2.脉冲响应分析

VAR模型的原理表明,当变量受到冲击后,除对当期变量产生影响外,还会产生滞后效应。因此有必要对这种滞后效应进行分析,需要考虑脉冲响应函数。脉冲响应函数能够反映对某变量施加冲击之后对其他变量的动态影响,描述冲击后的变化趋势。图1分别给出MICI和dprice受到冲击之后,另一变量的脉冲响应,其中横坐标为滞后阶数,纵坐标为脉冲影响。

其中,图1中上图描述了投资者情绪MICI受到冲击之后,收盘价dprice的响应。观察可知,对投资情绪施加正向股市收益的冲击之后,股票价格会发生正向变化,在第二期之后回落至零点以下,产生负向变化,在第四期逐渐回升,趋于平稳。这说明投资者的非理性因素显著,且存在频繁的短期交易行为,当投资者情绪因受到正向冲击而高涨后,股票价格出现上升,但之后投机行为逐渐消除价格中的非理性因素,收盘价逐渐回归价值。

图1中下图描述了收盘价dprice受到冲击之后,投资者情绪MICI的变化趋势。当对收盘价施加正向的冲击之后,投资者情绪乐观,一直位于零点以上,并在滞后四阶之后趋于平稳。这表明,投资者情绪与股票价格同向变化,且股价的冲击对投资者情绪的正向影响具有一定的持续性。

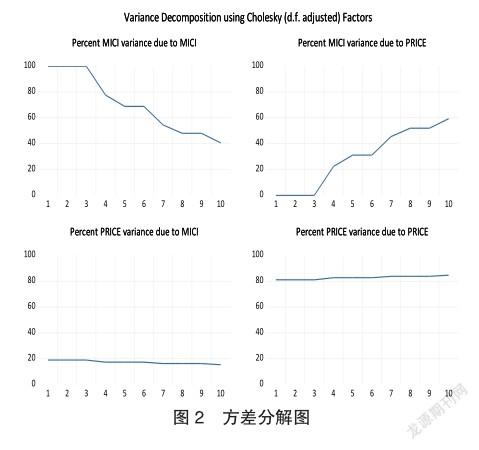

(六)方差分解分析

图2为方差分解分析结果,其中纵轴表示贡献率(单位:%),横轴表示期数。在投资者情绪演进的过程中,前两期由于自身冲击作用使其贡献率达到100%,之后受市场波动、经济环境演变等因素影响,自身冲击缓慢下降,也体现了区间内投资者情绪波动大的特征。若不考虑投资者情绪的自身影响,股票价格变动对投资者情绪的贡献率从0%持续上升至60%,说明股价对投资者情绪的解释力不断增强。此外,投资者情绪对股价变动的贡献度较稳定,维持在20%左右。股票价格自身作用的贡献度维持在80%左右且有所上升,说明股票价格的自身冲击作用较稳定。

四、研究结论

本文的研究结果发现:股票走势向好对于投资者情绪的高涨具有一定推动作用;新冠肺炎疫情暴发的两年来,投资者情绪波动大,市场上的各种变动都会导致情绪的起伏,更容易受到金融异象的影响;在短期内,股市价格会对自身产生显著的正向影响,但会随着时间的推移逐步回归其基础价值,通过历史价格难以较为准确地预测当前及未来价格。

上述实证结果可以为新冠肺炎疫情下我国股票市场的发展和完善提供参考。在我国股票市场发展历史较短、投资者情绪波动大的背景下,可以从以下方面入手,推动市场的稳健发展:一是规范金融市场的信息发布,为投资者提供具有全面性、准确性和客观性的信息,同时提高投资者的专业知识水平和风险防范意识,避免情绪过分波动;二是完善股票波动率检测机制,采取适当干预措施,保证医药等重点行业稳定发展。

主要参考文献:

[1]吴慧慧,迟骏.投资者情绪、风险承担与股票收益[J].金融发展研究,2022(1):37-47.

[2]王东岭,刘永涛.机会主义盈余管理、投资者情绪与股价崩盘风险[J].当代金融研究,2022,5(1):20-37.

[3]祝小全,陈卓.隐性杠杆约束、流动性风险和投资者情绪[J].金融研究,2021(10):171-189.

[4]汪昌云,武佳薇.媒体语气、投资者情绪与IPO定价[J].金融研究,2015(9):174-189.

[5]杨墨竹.ETF资金流、市场收益与投资者情绪:来自A股市场的经验证据[J].金融研究,2013(4):156-169.

[6]姜富伟,孟令超,唐国豪.媒体文本情绪与股票回报预测[J].经济学(季刊),2021,21(4):1323-1344.

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商场现代化(2016年28期)2016-12-19

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

财税月刊(2016年3期)2016-06-01