2021年轻卡市场特征分析:高开低走,总销211万辆居近10年第二

2022-06-27 09:48任诗发

商用汽车 2022年1期

任诗发

回首不平凡的2021年,作为卡车最大细分市场的轻卡,在国Ⅵ全面切换、蓝牌新规《意见稿》发布、终端需求不旺、新能源物流车兴起等诸多因素的作用下,市场呈现了“高开低走”的发展态势,但全年仍取得了可观的成绩。根据中汽协数据,2021年12月轻卡销量17.7万辆,同比下降7%,是12月卡车大盘(-21.2%)中销量同比降幅最小的细分车型,也是继5月后遭遇“8连降”的月份;2021全年轻卡销量211万辆,销量居近10年第二,同比历史上最高销量的2020年只下降4%。那么,2021年轻卡市场有哪些主要特征?

特征一:12月轻卡同比下降7%,是卡车中降幅最小的细分市场

根据中汽协数据,2021年12月卡车各细分市场销量及同比如表1所示。可见,轻卡是12月卡车中表现最好的细分市场,是抑制12月卡车市场下滑的中坚力量。

特征二:高开低走——各月销量同比依次演绎了“4连涨”“8连降”的市场轨迹

根据中汽协数据,2021年1-12月各月轻卡同比增幅统计如表2所示。从中可见,在2021年1-12月各月轻卡销量同比中,前4月构成“4连涨”;而到5月销量同比下降8.4%,突然出现市场拐点——5月是轻卡市场终结“4连涨”、首次遭遇“滑铁卢”的月份。继5月后,6月、7月、8月、9月、10月、11月和12月销量同比持续“8连降”。这种高开低走的现象,在近年轻卡市场史上实属罕见,成为2021年轻卡市场的一个显著特征。主要原因有以下几个方面:一是2021年前4月国家的经济增速较高,利好轻卡市场增长。轻卡作为生产资料,与国家经济增速高度相关。2021年前4月,特别是第1季度,我国经济增速达到18.3%,为全年之中巅峰(后期逐渐下滑),拉动了各行业对轻卡的需求。这是推动前4月轻卡市场呈现“4连涨”的重要宏观因素。

二是年初车企大促销收获了大批订单。由于2021年7月1日全面切换国Ⅵ,所有车企都认为2021年“开局即决战”,年初尽可能多抢占国Ⅴ柴油轻卡市场,车企都开展了“降价促销、购车零首付或低首付”等各式各样的大促销活动,获得了大批订单,为前4月的“4连涨”提供了保障。

三是疫情防控的“就地过年”政策带来城配市场扩张。2021年初由于防控疫情需要,各地实行“就地过年”政策,电商及快递物流业务高速增长,带动了前4月轻卡需求的增长。

四是蓝牌轻卡新规影响所致。2021年初,网上就盛传蓝牌轻卡新规,为了规避政策风险,市场用户尽量选择符合新规要求的标载轻卡,而标载轻卡承载的重量比之前的“十吨王”要减少很多,因此运力相对减少,一定程度上促进了前4月的轻卡销量增长。

五是客户“买涨不买跌”的心理作用所致。由于2021年初钢材等原材料涨价,不少主机厂和经销商提高了轻卡车辆售价。由于“买涨不买跌”的心理作用,导致不少卡友提前购买车辆,也在一定程度上拉动了前4月销量的增长。

分析2021年出現的“低走”现象——“8连降”,主要有以下几方面原因:一是受国家经济大环境影响。据统计,2021年4月以后,我国经济主要指标增速明显减缓(从第1季度的18.3%的增速下滑到第2季度的7.9%,然后继续下滑到第3季度的4.9%,再下滑到第4季度的4%左右)。各行各业对作为生产资料的轻卡市场增速也必然也随之逐月减少,这是导致2021年5月后轻卡销量同比出现“8连降”的重要原因。

二是前期市场透支、“寅吃卯粮”所致。2021年前期轻卡市场的连续增长,透支了后期的部分市场需求,导致5月后终端需求逐渐萎缩,催生了“8连降”。

三是货运市场行情差,导致客户购买意愿下降。车多货少矛盾突出,运价低迷,特别是2021年4月以后,运价降至冰点,卡友赚钱变得越来越难,内卷现象严重,不少客户购车意愿降低,甚至放弃了购车计划。

四是蓝牌轻卡新规迟迟不落地影响了轻卡销量。新规于2021年8月发布意见稿,直至2022年1月12日才落地。不少客户顾虑重重而坚持观望,这也影响了下半年的轻卡销量,促成了“8连降”。

五是部分地区受自然灾害和疫情影响,轻卡市场低迷。2021下半年部分区域市场发生天灾(如7月河南遭遇洪水、8月江苏等区域疫情较为严重),影响了这些传统轻卡销量大省的销量。

六是“空车称重”法规实施,进一步降低了用户的购车愿望。继2021年8月2部委拟发布轻卡新规,在一定程度上加大了用户购车的忧虑;9月又开始实施货车“空车称重”法规,让不少蓝牌轻卡用户担心上路、年审等环节可能会有麻烦,因此购车愿望进一步降低。

总之,上述诸多因素的叠加作用,导致2021轻卡走势呈现了“高开低走”的4连涨、8连降现象。

特征三:2021年轻卡销量在近10年中居第二,处于较高水平

根据中汽协数据,近10年轻卡销量及同比增幅统计如表3所示。从中可见,2021年轻卡销量211万辆,在近10年中处于第二高,也是第2次销量突破200万辆的年份,比第一高的2020年只少8.9万辆,同比下降4%。可见,2021年轻卡市场仍然取得了相当不错的成绩,主要还是2021年前4个月的高速增长打下的“老底子”起到了关键的铺垫作用。

特征四:新能源轻卡物流车同比大涨1.6倍,成为2021年轻卡市场中的“一抹亮色”

根据终端上牌及中汽协数据,2021年新能源轻卡物流车销量及同比情况如表4所示。从中可见,2021年新能源轻卡物流车销量24933辆,同比2020年的9588辆增长160.04%,远高于2021年轻卡大盘-4%的增幅,成为2021年轻卡市场中的“一抹亮色”。

新能源轻卡物流车增长势头强劲,主要有以下几方面原因:

首先,新能源物流轻卡车辆得益于国家政策的大力支持,主要是服务于城配市场。前不久,交通运输部发布《关于印发<综合运输服务“十四五”发展规划>的通知》(以下简称“十四五规划”)。《规划》明确提出城市物流配送领域新能源汽车占比要从2020年的8%提高到2025年的20%,这实际上是对城配市场今后使用电动物流轻卡或电动物流微卡车辆提出了硬性规定和指标要求,这为2021年新能源轻卡物流车市场的大涨起到了保驾护航的作用。

其次,得益于全国诸多城市对新能源物流车路权的不断开放。深圳、广州、成都、北京等大城市,都先后出台了鼓励发展新能源轻型物流车的路权政策,这无疑推动了各地2021年新能源轻卡物流车市场的增长。再次,城配市场规模扩大,对新能源轻卡物流车需求增多。

随着城市居民生活水平的提高,电商及网购业务量增多,城配市场规模在不断扩大,对新能源物流轻卡物流车辆的需求必然增多。

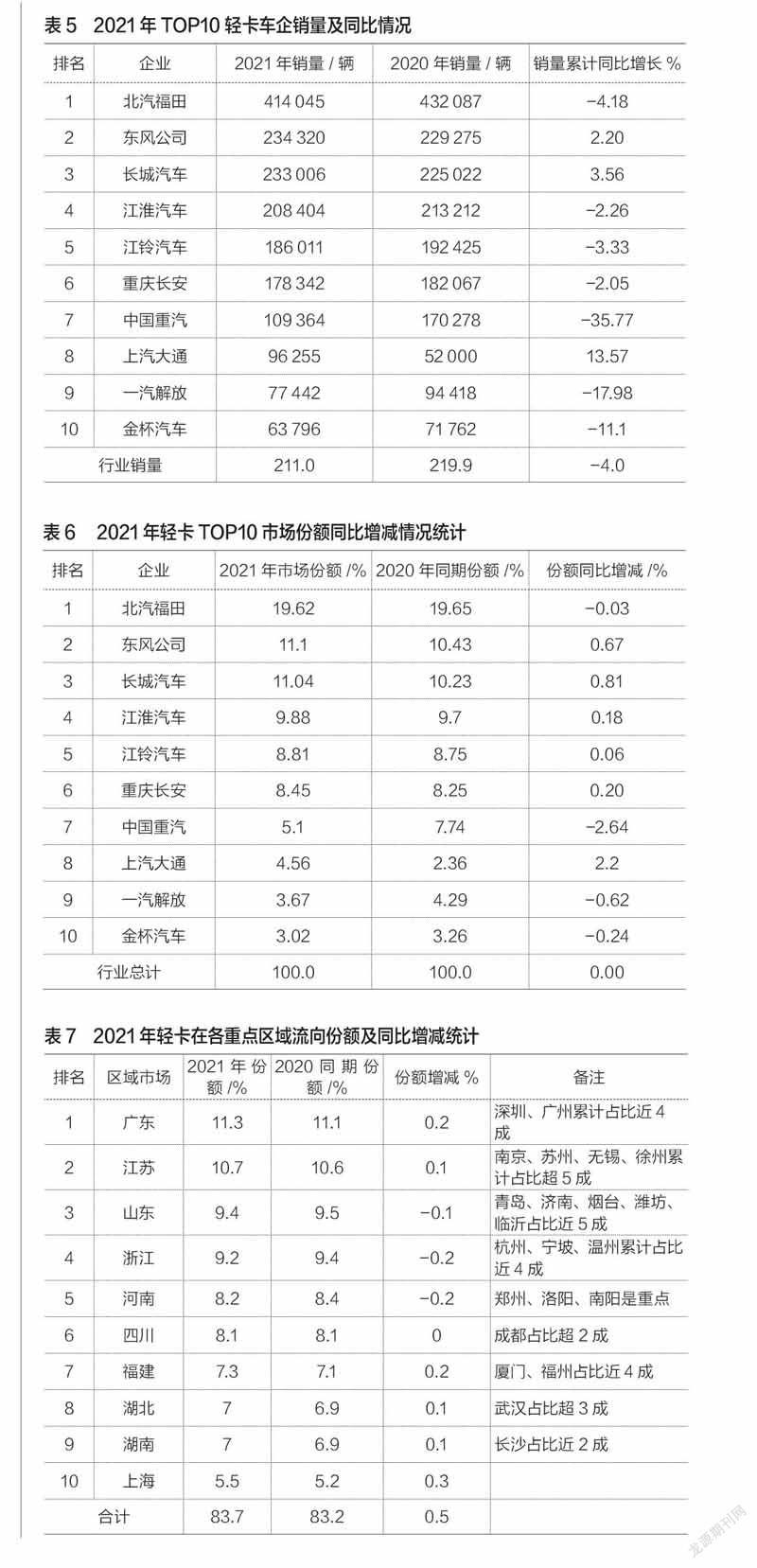

特征五:福田稳居冠军,东风汽车、长城汽车分获亚军和季军

根据中汽协数据,2021年TOP10轻卡车企销量及同比情况如表5所示。从中可见,福田汽车销量41万4045辆,同比下降4.18%,与轻卡大盘基本持平,是轻卡行业唯一一家销量超40万辆的车企,继续强势霸榜,领跑行业;东风汽车居第二,销量23万4320辆,同比增长2.2%,跑赢轻卡大盘;长城汽车(主要是皮卡)居第三,销量23万3006辆,同比增长3.56%,也跑赢轻卡大盘;江淮汽车居第四,销量20万8404辆,同比下降2.26%。

整体看,2021年轻卡TOP10中销量同比3增(东风、长城、上汽大通)7降(福田、江淮、江铃、长安、重汽、解放、金杯);福田汽车一骑绝尘,大卖41万多辆,领跑行业;上汽大通同比增速13.57%,领涨行业。

特征六:轻卡TOP10中,上汽大通同比份额增加最多,中国重汽同比份额减少最多

根据中汽协数据,2021年轻卡TOP10市场份额同比增减情况统计如表6所示。整体看,2021年TOP10市场份额同比6增(东风、长城、江淮、长安、江铃及上汽大通)4减(福田、重汽、解放及金杯),其中同比份额同比增加最大的是上汽大通,减少最多的是重汽。

特征七:在轻卡销售重点区域中,广东、江苏、山东居前三

根据各地终端上牌信息,2021年轻卡在各重点区域流向份额及同比增减统计如表7所示。从中可见,2021年轻卡的区域市场流向特征是:广东位居第一,占比11.3%,且同比增加0.2百分點;江苏、山东分别位居第二和第三。其中江苏占比同比增加0.1%,山东占比同比减少0.1%;TOP10占比超8成(83.7%),其同比增加0.5百分点,说明轻卡市场集中度进一步提高,TOP10中占比同比6增3减1平。

整体看,2021年轻卡销量区域分布不均,经济发达地区物流业务量大,是轻卡流向的重点区域,且集中度有提高的趋势。

猜你喜欢

今日农业(2022年13期)2022-11-10

汽车实用技术(2022年14期)2022-07-30

汽车与安全(2021年5期)2021-09-03

汽车与安全(2019年2期)2019-06-11

儿童故事画报(2017年4期)2017-05-26

汽车生活(2017年1期)2017-03-16

销售与管理(2009年2期)2009-03-09