广化交易纯碱市场月度监测报告(2022年5月)

2022-06-29 03:25阮建荣

广州化工 2022年11期

1 本月国内纯碱市场综述

图1 2020-2022年年国内纯碱价格走势图

2022年5月,国内纯碱市场稳中偏强运行,市场情绪积极。对于价格而言,轻重碱价格亦基本窄幅上调。当前,纯碱装置开工相对稳定且高位,个别企业装置检修时间较短,恢复快,日产量供应充足;下游需求延续平稳状态,刚需采购以维持库存。由于国际格局动荡,部分国外需求转向国内需求,碱厂待发订单较为充足,库存下降明显。短期来看,国内纯碱市场偏强震荡。目前,国内轻质碱主流出厂价格2850~2950元/吨,重质碱主流送到价格在2950~3050元/吨,价格与上月相比上涨幅度在100元/吨。

5月,纯碱企业价格大稳小涨,市场交投氛围尚可。碱厂待发订单充足,并且随着道路管控政策放松,厂家出货好转,纯碱库存持续下降。截至目前,5月份纯碱产量255万吨,纯碱整体开工率86.93%。月初纯碱库存118.08万吨,月底库存58.13万吨,库存减少59.95万吨,降幅为50.77%。

从当前纯碱市场来看,下游需求表现相对稳定,大多按需采购为主,随采随用,价格持稳运行阶段。纯碱各地区装置开工稳定,月内产量相应稳定,现货价格坚挺,采购情绪改善,预计短期内纯碱市场稳中向好运行。

下游来看,受疫情影响,物流运输受阻,下游纯碱库存有所消耗,部分企业有补库预期,待发订单量尚可。另外,纯碱出口量激增,企业挺价情绪浓郁,整体看来市场交投气氛尚可,产销维持平衡。

整体来看,场内纯碱装置运行波动不大,供应稳定;随着疫情对部分地区的影响减弱,物流运输逐渐恢复,企业出货好转,且下游需求以及出口需求双提振。短期内,预计纯碱市场或稳中偏强运行。具体还需密切关注纯碱企业开工变化及下游采购情况。

2 国内各地区市场行情简析

表1 国内各地区市场行情动态

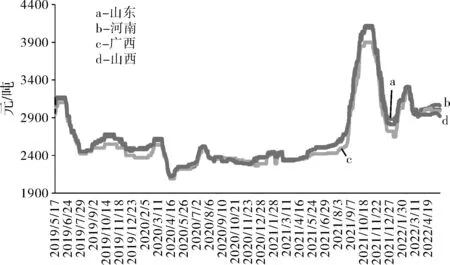

3 5月各地区市场价格走势图

图2 2022年5月各地区市场价格走势图

4 产量及进出口数据统计

4.1 产量统计

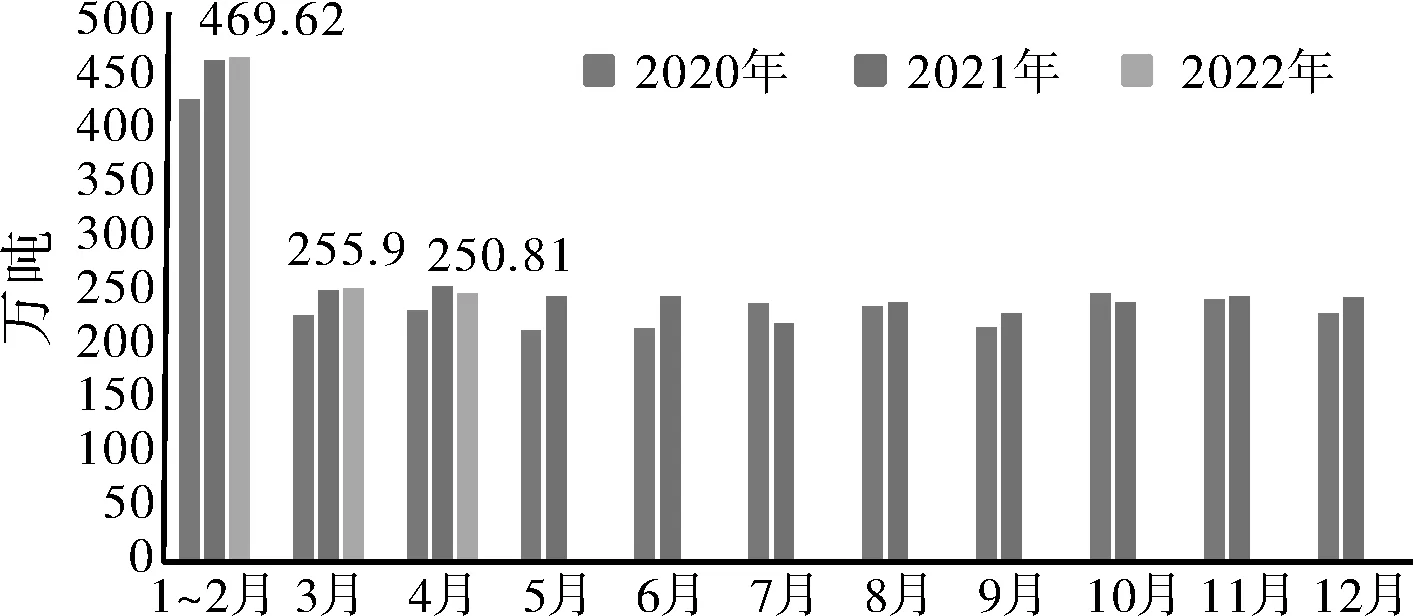

图3 2020-2022年纯碱产量月度数据统计

据广化交易数据统计,我国2022年5月纯碱产量为255万吨,环比增加1.9%。当前多数企业装置运行正常,整体开工满负荷生产,产量上升的空间有限。个别企业短暂停车和降负运行,导致纯碱整体开工率以及产量变化不大。随着夏季传统集中检修的来临,预计6月产量及开工率或有望下降。

4.2 进出口量统计

图4 2021-2022年进出口量月度数据统计

据海关统计,2022年4月我国纯碱进口量为3131.53吨,累计进口量为78359.74吨,当月进口金额为96.98万美元,累计进口金额为2524.78万美元,当月进口均价为309.69美元/吨,累计进口均价为322.20美元/吨,进口量同比增长38.23%。原因在于,一方面今年纯碱在产产能的下滑,下游光伏玻璃的需求预期较好,从而使得部分玻璃企业可能会增加进口量;另一方面在于纯碱的主流价格重心明显高于去年同期,部分有进口条件的生产企业在面临国内碱价格偏高的情况下,或更倾向于选择进口碱。

据海关统计,2022年4月我国纯碱出口量为151654.74吨,累计出口量为462298.31吨,当月出口金额为6123.63万美元,累计出口金额为17907.35万美元,当月出口均价为403.79美元/吨,累计出口均价为387.35美元/吨,出口量同比增长82.59%。目前,在国际动荡尚未结束以及疫情的干扰下,导致运输不畅,高额的燃料费用致使运输成本骤然增加,造成了航运船期的紧张,海外用户在需求得不到满足的情况下,国外有需求转向国内市场,导致国内部分碱厂的出口订单增加。预计今年的纯碱的出口量有望恢复到历年水平或小涨趋势。

5 上游原料走势分析

5.1 原 盐

2022年5月,全国原盐市场走势大面向稳,个别地区价格下调。国内原盐装置整体运行正常,装置开工平稳,随着海盐产区扩大,原盐供应量持续增加。原盐下游两碱行业装置逐步检修,开工率有所下降,其他用盐下游按需采购为主,需求表现平平。在供应保持增加,需求维量的情况下,市场或出现波动性下调。

表2 2021-2022年主流地区原盐月内价格表

据国家统计局统计,4月全国原盐产量394.6万吨,同比下降8.2%,全国原盐累计产量为1364.8万吨。

5.2 炼焦煤

图5 国内炼焦煤价格走势图

据国家统计局数据显示,2022年4月,全国焦炭产量4001.0万吨,同比增长1.1%,截止5月27日,国内炼焦煤现货整体均价是3148元/吨,月初价格为3255元/吨,价格较月初下调350元/吨,跌幅10.75%。

焦炭方面,5月国内焦炭市场持续弱行。月内,原料焦煤价格直线下行,成本支撑不足;部分焦企主动减产,但整体开工率依旧平稳,库存保持低位水平;下游钢厂因利润受损,开工一般,且场内焦炭库存维持正常区间,补库积极性不高,维持刚需采购,对焦炭需求支撑不足。集港意向偏弱,港口库存变化不大,市场观望情绪浓郁。后市来看,由于焦炭价格持续下行,市场贸易商趁低询货增多,焦企挺价意愿渐增,预计后期焦炭市场价格或止跌回稳。后市重点关注交通运输情况以及下游钢厂开工情况。

图6 2020-2021年原煤产量月度数据情况

在产量方面,根据统计局最新数据显示,2022年4月我国原煤产量为36279.6万吨,同比增长10.7%。随着保供稳价政策的高频率发布,煤矿的执行或将常态化执行,产量较往年同期水平将普遍偏高。根据目前煤企开工情况,结合下游两碱行业的开工情况,预计2022年原煤产量仍将有所增长。

6 下游市场需求分析

6.1 氧化铝

据广化交易统计数据,5月27日四地氧化铝市场均价3004元/吨,5月,氧化铝价格价格窄幅上涨。从基本面看,供应端,云南以及内蒙古的产能已经恢复且持续放量,青海、广西产能释放将推迟到下半年,供应增速放缓;需求端,疫情影响减弱,复工复产的企业增多,持货商积极出货,且长单大户入市,市场表现随之好转,整体市场交投尚可,企业出库存情况尚可。成本端,煤炭供需偏紧,支撑铝价走强,预计近期氧化铝市场或偏强震荡运行。

图7 氧化铝主要地区价格走势

图8 2021-2022年氧化铝产量及增减变动月度统计情况

据国家统计局数据显示,2022年4月国内氧化铝产量为682万吨,较往年同比增加4.6%,产量较往年有所增加。

截至2021年12月底,中国氧化铝产能达到9035万吨/年,产能比2020年同期增加了170万吨/年。新增产能集中在广西、贵州地区,其中广西龙州新翔生态铝业有限公司、贵州广铝一期二段为新建投产产能,产能共计130万吨/年;广西靖西天桂铝业、国电投务正道氧化铝公司通过产能扩容,提升产能共计40万吨/年。展望2022年,国内仍有多个大型氧化铝项目待投产,氧化铝的供应格局仍将维持过剩。预计2022年国内氧化铝产量达到7616万吨,同比增长3.6%,进出口基本与2021年持平,非冶金级氧化铝需求量164万吨,电解铝对氧化铝需求量7596万吨,氧化铝供给仍过剩160万吨。

6.2 玻璃行业

图9 2020-2021年平板玻璃产量月度数据统计

5月,沙河市场整体维稳,生产企业出货好转,库存下降,但因外围市场下降,重心趋稳;华东地区价格明稳暗降,场内企业产销偏低,当地库存仍在增加;华中地区偏弱运行,下游加工厂拿货意愿不强,库存增加,但因生产厂家成本较高,制约了价格降幅;华南地区价格下调,受将于天气以及外围低价影响,企业出货一般,价格走弱;西南地区价格偏下调整,产销弱平衡,库存增加。西北市场价格窄幅下调,需求偏淡,产销较弱,但因个别厂家限气,产量减少,限制价格继续下行。据数据统计,截至5月27日,全国浮法玻璃均价1925元/吨,较前期有所下降。下游需求未见明显好转,库存高位承压,且部分地区仍受疫情影响,货源流通缓慢,成交重心下移,预计近期国内浮法玻璃现货市场或偏弱走势,价格仍是易跌难涨。

国家统计局公布的数据显示,2022年4月全国平板玻璃产量为8563.9万重量箱,同比下降1.4%,国内平板玻璃整体产量同比有所下降。平板玻璃主要用于建筑和汽车,房地产新开工/竣工面积以及汽车产量均有不同程度下滑,短期终端需求承压。2022年4月乘用车销量完成96.5万辆,环比下降43.4%,1-4月乘用车累计实现销量651万辆,同比累计下降4.2%;新能源汽车累计销量155.6万辆,同比增长110%。受国内疫情多点散发等因素影响,各地分管措施的变化对物流效率造成一定影响,行业内企业正常生产经营受到严重阻碍,汽车产业链的损失巨大,次生零部件断供影响明显,生产供给不足,汽车市场也受到极大影响,消费能力和信心均呈明显下降。或将继续严重影响二季度销量,二季度产销面临不确定的状态,市场承压。

7 相关产品-氯化铵市场行情分析

5月,国内氯化铵市场保持高位运行。月内厂家价格坚挺,较前期价格窄幅上调,目前干铵主流出厂价格在1480~1650元/吨,湿铵主流出厂价格在1400~1550元/吨,联碱企业装置开工率尚不足9成,厂家待发订单充足,场内货源紧缺局面持续,厂家挺价意愿较强。5月,国内尿素市场趋稳运行。考虑到目前国内尿素价格处于历史性的高位,下游恐高情绪明显,接货积极性下降明显,但因尿素工厂在待发订单充足以及低库存的支撑下,价格趋稳。利空利好交织下,预计短期内尿素市场或延续平稳趋势。

图10 2020-2021年氯化铵价格走势图

总体来看,目前多数联碱企业装置开工仍处于高位,场内供应持续偏紧,待发订单充足,下游需求稳定。主流下游氮肥产品尿素市场维稳运行,中性于氯化铵市场,预计近期国内氯化铵市场在订单充足的支撑下,或维持高位运行,后续需关注新单跟进情况。

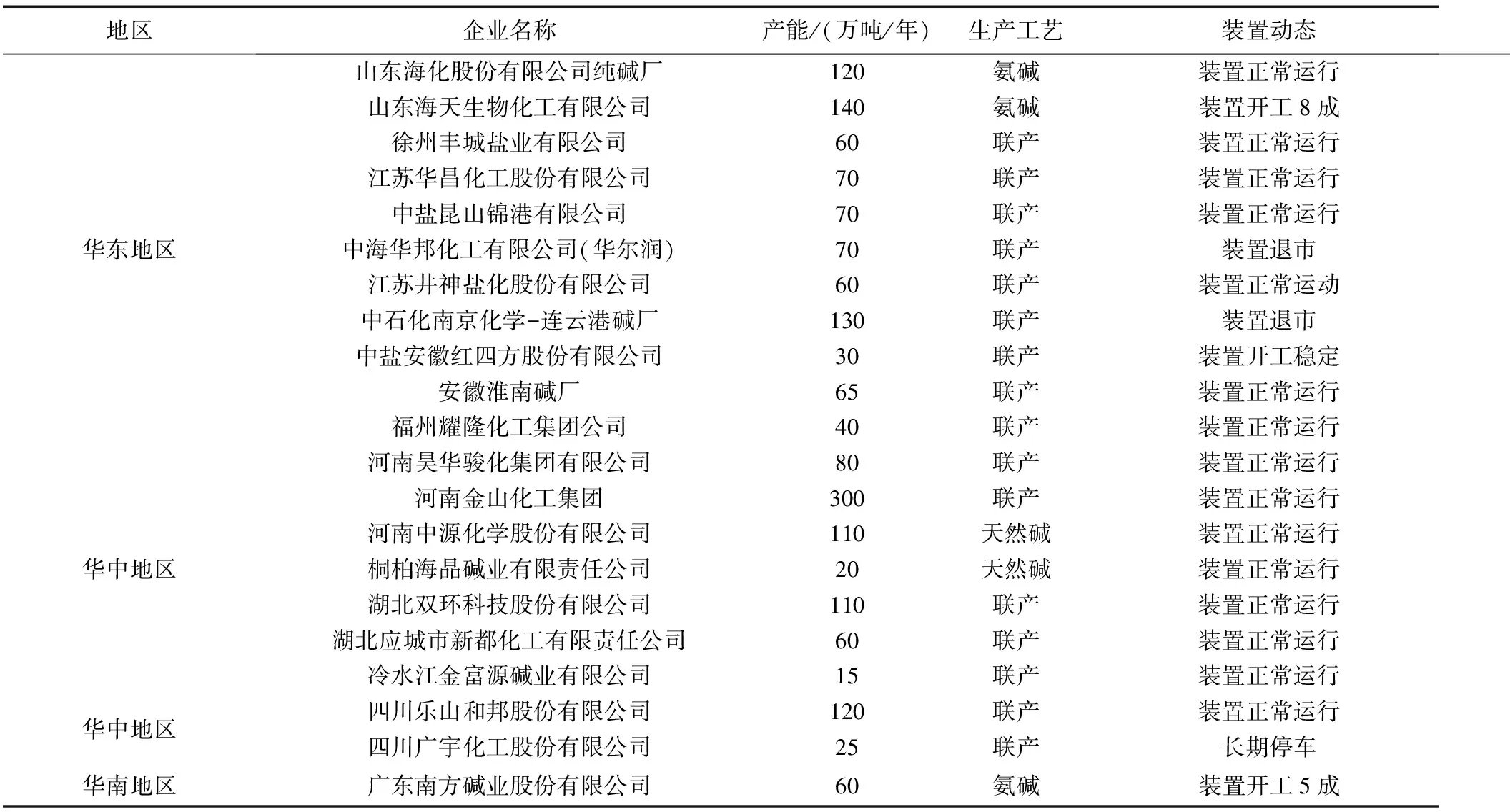

8 纯碱装置动态

表3 国内部分纯碱企业装置动态表

9 后市市场预测

后期来看,供应端,随着纯碱传统检修旺季,市场整体开工或下降,供应量或缩减。需求端,国内部分碱厂的出口订单增加,下游需求稳定,市场成交向好,碱厂待发订单量充足,库存持续下降。另外,部分浮法玻璃产线复产及光伏玻璃产线投产的向好预期下,需求或稳中增加。且在碱厂订单支撑下,预计近期国内纯碱现货市场或偏强震荡,价格大稳小动。

10 相关政策新闻

10.1 行业新闻

2022年1-4月份,全国房地产开发投资39154亿元,同比下降2.7%。

2022年1-4月份,全国房地产开发投资39154亿元,同比下降2.7%。其中,住宅投资29527亿元,下降2.1%。

1-4月份,商品房销售面积39768万平方米,同比下降20.9%。其中,住宅销售面积下降25.4%,办公楼销售面积增长15.1%,商业营业用房销售面积增长12.4%。商品房销售额37789亿元,下降29.5%。其中,住宅销售额下降32.2%,办公楼销售额下降5.2%,商业营业用房销售额增长1.0%。

1-4月份,房地产开发企业到位资金48522亿元,同比下降23.6%。其中,国内贷款6837亿元,同比下降24.4%;利用外资38亿元,增长129.4%;自筹资金16271亿元,下降5.2%;定金及预收款15357亿元,下降37.0%;个人按揭贷款8037亿元,下降25.1%。

4月份,房地产开发景气指数(简称“国房景气指数”)为95.89。

10.2 企业新闻

表4 企业新闻

免责声明:

本报告中的任何内容仅供参考,并不构成对所述品种买卖的出价或征价,本报告力求数据的可靠性,但不完全保证其准确性及完整性。广化交易对使用本报告内容所引发的任何直接或间接损失不承担任何法律责任。本报告版权归广州化工交易中心有限公司所有。未经广化交易中心书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(广州化工交易中心资讯分析师 阮建荣)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

纯碱工业(2022年5期)2022-12-29

今日农业(2021年17期)2021-11-26

今日农业(2021年9期)2021-07-28

农业环境科学学报(2021年4期)2021-05-25

初中生学习指导·中考版(2021年3期)2021-03-18

品牌研究(2020年32期)2020-12-19

中国金属通报(2020年1期)2020-04-23

消费导刊(2018年8期)2018-05-25

中国市场(2016年45期)2016-05-17