创新供应链金融模式纾解中小企业融资难

——以浙商银行为例

2022-07-04 06:47王晴

上海商业 2022年6期

王 晴

一、引言

中小企业作为国民经济和社会发展的重要力量,2021 年公布的《小微企业融资发展报告》中显示,中小企业仍存在巨大生存压力,融资难、融资贵仍是其最大发展阻碍,为加强中小微企业的支持力度,国务院高频颁布帮助我国中小企业纾困解难、激发活力的发展政策,鼓励我国中小企业持续创新性发展。

供应链是指由产品的材料供应商、生产者、销售商、消费者通过业务流转而形成的网状结构。在上下游相关企业中,中小企业往往面临资金短缺问题,这种问题不仅影响企业本身日常经营,也会对同一供应链中上下游企业造成影响,甚至会造成整个供应链的崩溃(徐杨杨,雷全胜,2021)。供应链金融能够使供应链上各环节信息融为一体,帮助各机构获得更及时有效的融资支持,在很大程度上解决小微企业融资过程中面对的难题(姜浩,郭頔,2019)。

随着互联网的介入,供应链金融机制变得更加灵活,智能化供应链金融开始面向大众,区块链技术更是对有效解决信息孤岛问题具有天然优势(贺新然,2021)。区块链技术与供应链技术的融合,能够利用区块链技术优势提升企业融资效率,实现供应链各企业价值增值。区块链技术为供应链金融模式创新提供新的发展思路,对供应链金融赋能增效,纾解我国中小企业融资困境具有十分重要的意义。

二、浙商银行创新供应链金融模式

浙商银行是2004 年成立的全国性股份制商业银行。其始终致力于为社会提供更优质、更高效的金融服务,特别是行业内小微企业业务的先行者。自2017 年以来,浙商银行开始加大区块链等金融科技的创新应用,逐渐聚焦于供应链、产业链服务需求。供应链金融业务一直是浙商银行业务的重要组成部分,但随着供应链金融业务参与主体的增加,浙商银行相比于具有巨大资金成本优势的大型银行,业务竞争压力不断增大,为创造新的利润增长点及顺应国家创新供应链金融模式趋势,浙商银行也加入创新供应链金融业务行列。

1.“区块链”赋能供应链金融

对于区块链技术,浙商银行早在2016 年就意识到,区块链技术其独特优势为解决供应链金融业务实施过程中所遇到的信息不对称、确权困难、担保风险管理等问题具有很好的适配性,并于2017 年8 月推出应收款链平台。浙商银行也成为我国首个将区块链技术应用于供应链金融的银行。

(1)应收款链平台简介

应收款链平台运用互联网、区块链等技术,专门办理应收账款的签发、承兑、保兑、支付、转让、质押及兑付。应收账款周转率直接影响企业营运能力,由于小微企业在企业贸易过程中缺乏话语权,无形中将增大企业这部分资金的流动性成本,而应收款链平台能够实现应收款的链内流转,直接缓解企业资金周转困难。

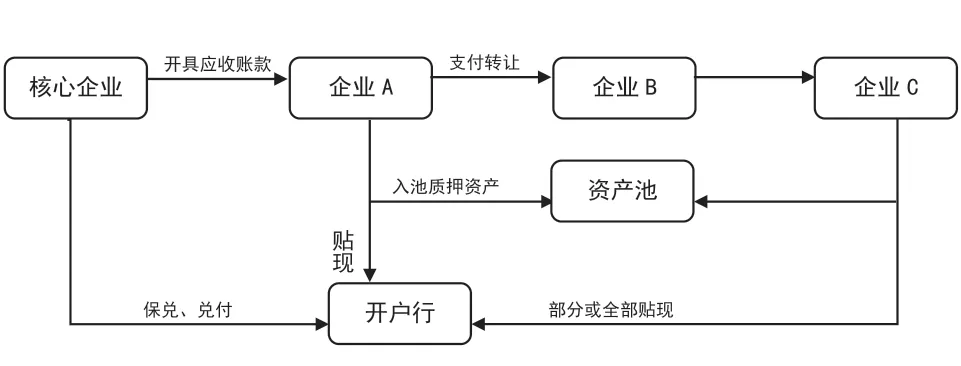

应收款链平台开展供应链金融业务流程主要包括以下四部分:第一步,供应链上核心企业与供应商签订供货合同,付款与交货的时间差产生应收账款,核心企业在银行核定的应收款签发额度内,向供应商签发特定付款期限应收款(签发和承兑)。第二步,银行或应收款链平台上其他具备保兑资格的用户可以根据应收款持有人的申请办理应收款保兑(保兑)。第三步,各级供应商将从其他供应商获得的应收款根据企业实际需要进行转让,或将其持有的应收款全部或部分质押给银行或应收款链其他用户(支付和转让或质押)。第四步,应收账款到期,核心企业兑付相应的款项(兑付)。其流程图如图1 所示。

图1 应收款链平台业务流程图

(2)应收款链平台应用现状

目前,浙商银行的应收款链平台已应用于众多大中小企业进行应收款融通,截至2021 年6 月,其平台化业务模式已服务客户6.66 万户,融资余额逾7000 亿元,帮助上下游中小企业有效缓解融资难、融资贵、融资慢问题。

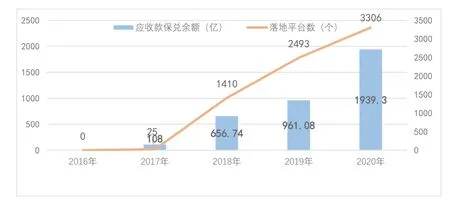

如图2 所示,自2017 年浙商银行应收款链平台上线以来,增速明显。到2020 年末,其应收款链平台已为近2.8万户提供1939.3 亿元融资余额,较2019 年增长101.78%。4 年多以来,数千户企业应用该平台盘活应收款。2019 年9 月,圆通速递在浙商银行开立应收款链平台业务,实现圆通速递融资规模达5 亿元;建筑龙头企业亚厦股份,在整条产业链上下游企业面临应收款沉积的困境下,通过浙商银行应收款链平台,实现资金迅速变现。目前,亚厦股份上游近300 个中小供应商,实现7.46 亿元应收账款融资。浙商银行应收款链平台切实得到社会各企业广泛认可,荣获“十佳金融产品创新奖”“银行科技发展奖”“区块链优秀解决方案”等称号。

图2 2016—2020 年浙商银行应收款链平台落地数及应收款保兑余额

2.银企合作共创供应链金融新模式

(1)银企合作简介

近年来,“1+N”模式受到各行业追捧,以“1+N”推动供应链金融发展在于鼓励银行等金融机构积极与核心企业合作。这种银企合作便于银行可以有针对性地对企业生产经营所面临困境进行专门化、个性化的业务创新,提供更全面的金融服务。一方面,供应链上的各企业能够获得银行持续稳定、低成本的资金来进一步完成业务扩展;另一方面,银行也可以获得资质企业持续稳定的存款收入,银企合作将实现上中下游企业及银行的利益共赢。

(2)浙商银行与核心企业合作现状

目前,浙商银行与多家行业龙头企业合作,助力纾解供应链、产业链上中小企业融资困境。在乳制品行业,其产业链上集中了大量中小企业,上游企业涉及饲草饲料、奶牛养殖等环节往往需要大量长短期资金投入,下游企业的销售环节往往面临应收款沉积,行业竞争利润减弱风险。针对乳制品行业压力,浙商银行与乳制品龙头企业蒙牛合作,利用“区块链+物流网”技术,创新打造“浙商银行+牛”乳业链平台,实现与上游企业“共选客户、共商标准、共投融资”合作模式,帮助下游企业提供融资授信、租赁等金融服务。到2021 年9 月,该平台累计融资数已达18.48 亿元。

此外,浙商银行与燎原乳业采用“银行+核心企业+农户”模式开展合作贷,以3000 万元贷款解决农户融资效率低问题;与租赁公司合作的“银租通业务”,通过多种途径提供流动性资金贷款支持,已为25 家制造业企业提供近4 亿元融资。2021 年11 月19 日,浙商银行与华为公司签订战略合作协议,给供应链金融业务创新再次提供新的发展机遇。

3.“区块链+物联网”双引擎驱动供应链金融创新

(1)“区块链+物联网”技术简介

“区块链+物联网”是通过物联网设备进行数据采集,实现企业生产数据的数字化监测与管理,利用区块链技术进行固化及数据共享,并弥补物联网技术可能存在的安全性低、拓展性差问题。区块链与物联网结合后,可以将现实世界数字化,并实现不可篡改的数字资产,实现链上与链下数据一致性。“区块链+物联网”将解决供应链金融融资过程中信用风险问题,实现对不同企业经营风险预警监管,增强银行信贷风控水平。

(2)“区块链+物联网”技术应用现状

2021 年12 月22 日,由浙商银行牵头、多家机构参与,共同编制了首个《基于“区块链+物联网”的产业链金融应用白皮书(2021)》,该白皮书中在供应链金融方面的阐述,在于浙商银行区块链BaaS 平台应用。目前BaaS平台已实现与物联网平台对接:通过采集供应链上各中小企业的真实生产数据,挖掘其真实资金需求,以有效适配信贷投放。并利用“区块链+物联网”技术对产业链运作各环节进行智能、透明监管,来实现风险提前预警。BaaS+物联网的监管方案,在中小微企业融资、融资租赁方面落地实施,对各地数十家大宗商品仓库企业授信数达10 亿元。

在白皮书中明确给出的“区块链+物联网”产业链金融解决方案,涉及钢铁、制造、畜牧、商业地产、医药流通、粮食、基建、仓储物流共八个行业,对供应链、产业链切实发展具有重要贡献。浙商银行给出的“区块链+物联网”解决方案将实现我国中小企业,乃至整个实体经济的高质量发展。

三、供应链金融纾解中小企业融资难的建议

我国供应链金融业务发展至今已有20 余年,虽取得了一定成就,但很多供应金融业务只停留到口号上,不利于供应链金融业务的长远有效发展。因此,在开展创新供应链金融业务过程中,包括浙商银行在内,都需要注重供应链金融在金融服务、监管端的局限性,并制定一系列措施来保障其业务的有效实施。

1.扩大供应链金融服务领域,增加供应链金融研发投入

供应链金融以其自身优势,得到众多中小企业的青睐。但目前,我国供应链金融服务对象主要集中在计算机通信、汽车、钢铁等有限领域,对于农业、餐饮等行业涉及不深,而这些行业仍有巨大发展潜力。增大供应链金融研发投入,注重区块链技术、物联网、大数据等各项新型创新技术与供应链金融深度融合,不断推动供应链金融产品创新,实现各行业供应链金融的普惠性。同时要注重增加以中小企业自身交易为核心的供应链金融体系研发,以便中小企业享受更完善的金融服务

2.鼓励各参与主体积极参与,实现供应链金融产品多元化

2021 年政府工作报告中,创新供应链金融服务模式被首次单独提出,是对创新供应链金融解决中小企业融资难问题的认可及重视,也是激励各行业抓住供应链金融业务发展机遇,并积极投身于创新供应链金融模式行列。目前,我国已产生一些具有代表性产品和服务,但仍不足以解决中小企业多样化融资需求。银行作为创新供应链金融模式的主力军,也需要其他各参与主体协调配合。因此,除银行外,政府、核心企业也可以积极参与供应链金融的研发实践,实现社会各机构的广泛参与。

3.研发并制定相应法律法规,完善供应链金融监管体系

区块链技术融入供应链金融,对于保证信息真实安全发挥巨大作用,但信息不对称问题始终成为制约供应链金融健康发展的重大隐患。因此,在大力推进供应链金融创新过程中,为避免因法律制度不完善而产生的风险,监管部门必须充分考虑现有法规及监管制度的适用性,针对新供应链金融模式,及时健全相关规范,出台专门法律法规。金融监管部门要注重规范供应链融资业务,完善业务流程,明确各参与主体权利义务,健全社会信用体系,为创新供应链金融模式创造良好规范的发展环境。

猜你喜欢

今日农业(2021年11期)2021-11-27

农村财务会计(2020年6期)2020-12-24

科学(2020年5期)2020-11-26

科学(2020年6期)2020-02-06

农村财务会计(2019年9期)2019-01-08

传媒评论(2018年4期)2018-06-27

传媒评论(2018年4期)2018-06-27

传媒评论(2018年4期)2018-06-27

财讯(2018年29期)2018-05-14

中国商界(2017年4期)2017-05-17