建设项目工程造价全过程跟踪审计研究

——以某BOT 建设项目为例

2022-07-08 13:56宫征雁

建筑与预算 2022年6期

宫征雁

(济南市生活废弃物处理中心,山东 济南 250000)

BOT 建设项目是指以“建设——经营——转让”为主要服务模式的工程项目。由于这一类型建设项目具有融资享有有限追索权,因此其债务不计入到项目的股东资产负责表当中,使得公司股东能够获取到更多的建设资金,因此是最受欢迎的一种项目类型[1]。在明确这一类型建设项目的基本特点后,为确保项目从决策阶段开始,到最终竣工时的审计工作开展更加合理,以某BOT 建设项目为例,开展对其工程造价全过程跟踪审计研究。

1 建设项目工程造价全过程跟踪审计

1.1 投资估算审计—决策阶段

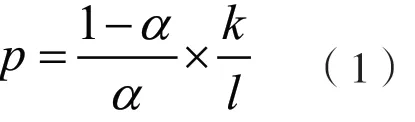

在进行项目投资估算审计时,应在全面考虑项目建设技术参数与投资指标的基础上,结合国家下发的相关文件、行业有关规定,采用科学的估算方式,对建设项目所在地的经济水平进行评估。评估计算过程如下:

上述计算公式(1)中:p 为建设项目所在地的经济水平评估结果;α 为社会产业流动资产;k 为地区消费水平;l 为区域经济差异性。以此种方式,确保设计的项目造价支出方案与地方经济发展适配[2]。在审计过程中,应做好对工程资料的审查,并采用专家审阅法,对项目前期审批手续的真实性与可靠性进行评价[3]。通过此种方式,保证审计结果的真实性、准确性。设计规范化的建设项目投资估算审计程序,见图1。

图1 建设项目投资估算审计程序

1.2 设计概算审计—设计阶段

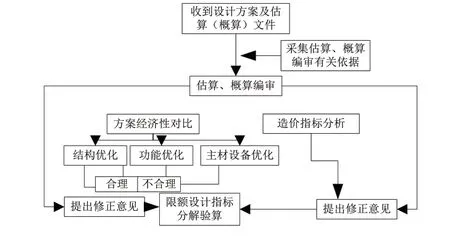

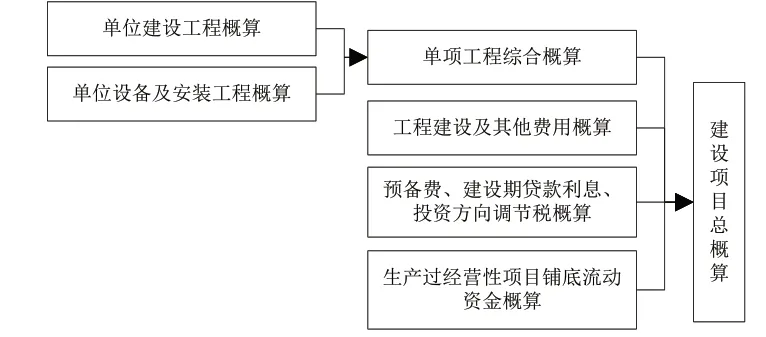

设计阶段审计工作是避免建设项目造价出现“三超”问题的主要工作,为实现基于此阶段对项目的科学审计,需要先进行项目的设计概算审计,此过程是指参照国家法律与地区产业概算指标、概算定额等,由专业的编制人员对项目造价进行计算[4]。设计概算审计的标准化流程见图2。

图2 建设项目设计概算标准化流程

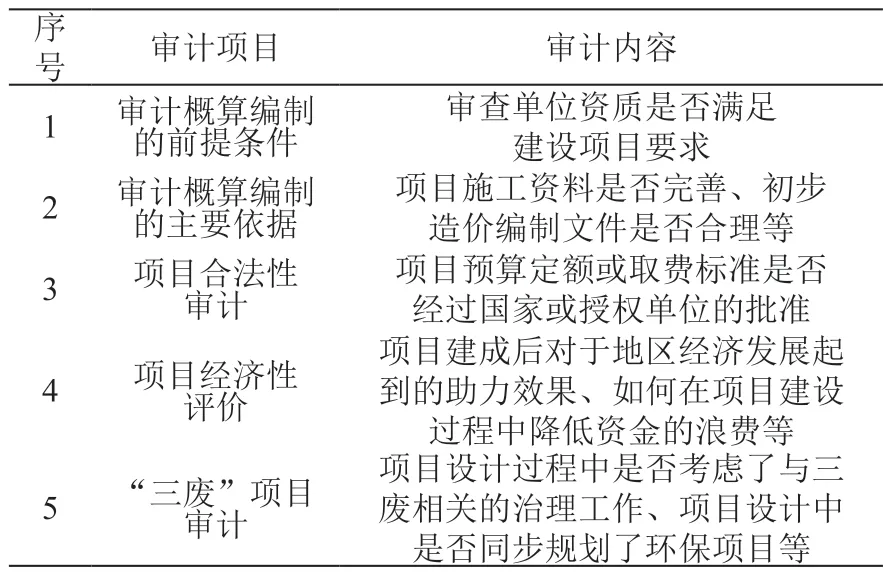

按照图2,规划设计概算的审计内容,见表1。

表1 设计概算审计内容

参照表1 中内容,对设计阶段的概算工作进行科学化审计。

1.3 工程量清单审计—招投标阶段

通过审计项目工程量清单,不仅可以提高编制人员对项目的重视程度,提高清单的编制质量,同时也可以起到较好的造价控制效果。审计具体内容如下:

①统计项目施工所需要的材料费用,审查此建设项目的工程量清单,在编制过程中是否参照了国家发布的《工程项目招标投标法》文件,如果编制的清单符合实际需求,可以在招标过程中,采用邀请的方式进行招标[5]。除上述提出的情况,项目需要采用公开招标的形式进行招标。上述提出内容中的项目施工材料费用计算公式如下:

②审查项目对于招标文件的发布时间与发布方式是否符合国家法律规范。

③审查招标答疑过程中的澄清内容,是否被编制在招标文件范围内。

④审查项目建设单位是否具有执行招标任务的资质。如果审查通过,按照正常程序执行招标即可;如果审查未通过,应评估项目是否需要委托有关代理单位执行招标等。

1.4 设备材料采购审计—施工阶段

为落实对建设项目在施工阶段的审计,应从下述两个方面,对项目设备材料的采购过程进行审计。

第一为工程机械设备现场施工材料采买的审计[6]。此步骤的审计任务由三个部分构成:①核查建设单位在施工中采买的工程材料是否与设计规划一致;②审查采购材料的供货商是否与预期供货商一致;③审查材料采购工作的批准权利与采购权力是否出现职务分离状态、采购过程中的成本内控程序是否健全有效等。

第二为采买合同的审计[7]。①核查采买过程中的相关行为是否公平、公正;②审查设备的规格、属性、技术参数等款项规定,是否与招标文件要求一致;③核查新材料或非标准化的作业设备是否符合工程施工规范。

2 实例应用效果分析

选择由ZH 企业开发的A 建筑工程项目作为本文全过程跟踪审计研究的实例工程,此建筑工程为地方政府扶持的重点项目,涉及的作业环节较多,现场劳动力人员规模较大,属于大型工程项目,同时也是典型的建设——经营——转让BOT 建设项目[8]。根据地方政府要求,该项目的建设周期为24 个月,下拨资金为8000 万人民币。为实现对项目的规范化设计,应在开展相关研究前,与工程方进行主动交涉,获取与此项目相关的工程信息[4]。统计工程信息,见表2。

表2 A 建筑工程项目概况信息

此建筑工程项目在施工中,周围环境空旷,无干扰施工的障碍物,预期该项目建成后,可以在市场内起到带动区域经济建设的作用。但由于此项目可调动资金有限,因此,需要在施工过程中,结合工程实际情况,进行项目的全过程跟踪审计,通过此种方式,确保项目在预期支出范围内可以达到高质量标准。同时,该工程项目采用了国际先进的炉排炉工艺和烟气净化系统,对于废弃物的排放标准超过国家规定标准,不会对地下水系统造成污染,在环境效益上具备明显优势。为了能够进一步提高A 建筑工程项目的经济效益,需要针对其工程造价进行合理审计。

结合本文上述论述内容,针对A 建筑工程项目采用内部审计的模式,由承建单位对该建设项目进行全方位、全周期监控,并主要针对投资规模、项目招投标程序、合同履行情况、施工设备材料采购情况等进行全面监督。在这一过程中,针对项目全过程各个阶段,均严格按照本文上述论述内容执行。在完成审计后,由审计人员编制招标文件,并将其交由成本控制中心,再由审计部门提出相应的审查意见。同时,在审价过程中还需要针对隐蔽工程、工程变更、各个施工材料设备的核价等进行重点审计,其具体内容按照本文上述论述完成,在此不进行过多赘述。为实现对本文审计方法的应用合理性评价,针对最终审计结果进行分析。为实现对审计效果的评价,选择将审计结果的均方误差作为评价指标,审计结果均方误差越大,则说明审计结果与实际越不相符,审计结果越无法为该建设项目提供有利数据支撑;反之,审计结果的均方误差越小,则说明审计结果与实际越相符,审计结果越能够为该建设项目提供有利数据支撑。根据上述论述,对上述四个阶段的审计结果进行审计结果均方误差计算,其公式为:

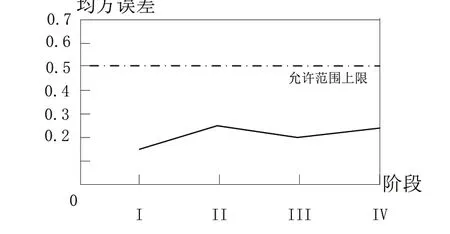

上述计算公式(3)中:S 为按照本文审计方法得到最终审计结果的均方误差;T 为A 建筑工程项目中所有的工程量总和;L 为A 建筑工程项目工程造价结果;M 为A 建筑工程项目各个阶段的造价结果。根据上述公式,完成对阶段I~阶段IV 的工程造价审计结果均方误差的计算,并将计算结果绘制成图3 所示。

图3 本文审计结果均方误差记录图

图3 中,阶段I 为决策阶段;阶段II 为设计阶段;阶段III 为招投标阶段;阶段IV 为施工阶段。从图3 中绘制的曲线可以看出,按照本文提出的审计方法针对A 建筑工程项目进行审计,得出的审计结果均方误差均在允许范围上限数值以下,通过上述对均方差的数值分析得出,本文提出的审计方法能够实现对该工程建设项目更合理的全过程全阶段跟踪审计。

3 结语

通过本文上述论述,提出一种全新的审计方法,并结合实例应用的方式验证了这一审计方法的可行性和应用优势。在研究过程中,本文仅针对BOT 建设项目进行了对其审计方法的创新研究,因此,这一方法目前仅适用于这一类型建设项目。在今后的研究当中,为进一步扩大审计方法的应用范围,还将针对更多不同类型建设项目,在明确其特点的基础上,完成对审计方法的优化设计。

猜你喜欢

环境保护与循环经济(2021年7期)2021-11-02

科技风(2021年19期)2021-09-07

今日中国·法文版(2020年7期)2020-07-04

中华建设(2019年7期)2019-08-27

自动化学报(2017年4期)2017-06-15

探测与控制学报(2015年4期)2015-12-15

浙江人大(2014年1期)2014-03-20

中国工程咨询(2012年2期)2012-02-14