几个新会计科目的使用解析

2022-08-27 01:42□刘敏

农村财务会计 2022年5期

□刘 敏

为了规范农民专业合作社会计工作,财政部对《农民专业合作社财务会计制度(试行)》(以下称原制度)进行修订,印发了《农民专业合作社会计制度》(以下称新制度),自2023年1月1日起施行。新制度充实了新的会计科目,规范了会计核算。笔者根据合作社实际经营业务类型,对合作社财务人员如何使用新会计科目作一些解析,供大家参考。

一、使用“消耗性生物资产”科目进行核算

在原制度中,种植冬小麦、玉米等农作物发生的各项投入直接计入“生产成本”科目。由于冬小麦具有生长周期跨年度的特性,每个会计年度末填报资产负债表时,需要把冬小麦的生产成本结转到自设的“其他农业资产”会计科目,第二年1月份再转回“生产成本”科目。如不使用“其他农业资产”会计科目作为过渡,则在年末填报资产负债表时,不能直接体现冬小麦当年生产成本数据。

在新制度中,减少了使用过渡性科目核算的过程,种植冬小麦、玉米发生的各项投入可以直接计入“消耗性生物资产”科目,再通过“累计摊销—无形资产”科目直接冲减“消耗性生物资产—冬小麦或玉米”科目,不再冲减“生产成本”科目。

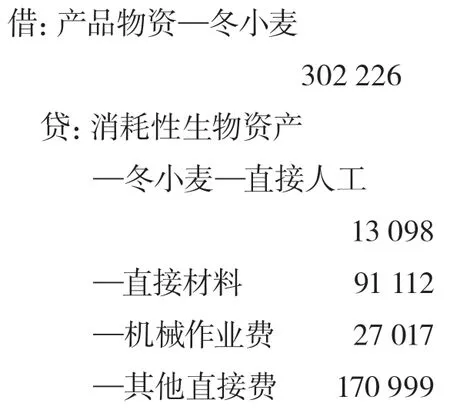

【例1】A合作社种植冬小麦380亩,投入直接人工费13098元、肥料及农药费91112元、机械作业费27017元、其他直接费18999元,生产费用共投入150226元,无形资产土地经营权当年累计摊销 152000元,冬小麦成本共计302226元。相关账务处理:

1.种植小麦人工费,以银行存款支付

2.小麦肥料及农药费,款暂欠

3.小麦机械作业费,以银行存款支付

4.冬小麦灌溉费,以银行存款支付

5.无形资产土地经营权当年累计摊销

6.小麦收获入库,成本302226元

7.小麦销售收入45万元,款存入银行,同时结转冬小麦成本

二、使用“生产性生物资产”“生产性生物资产累计折旧”科目进行核算

生产性生物资产达到预定生产经营目的前发生的费用应计入生物资产的成本。生产性生物资产达到预定生产经营目的后,应按期计提折旧。生产性生物资产成熟期后发生的费用、折旧费等,应计入当期损益。

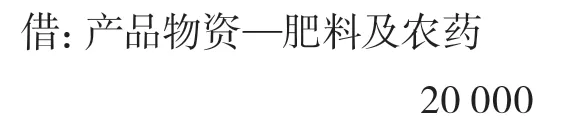

【例2】B合作社种植100棵桃树种苗,桃树挂果前发生树苗价款费用2000元、装卸费1200元、土地平整机械费3000元、栽植人工费500元、管护费3000元、肥料及农药费20000元,共发生成本29700元。相关账务处理:

1.购买桃树苗2000元,以银行存款支付

2.从仓库领用桃树苗进行种植

3.桃树种苗装卸费1200元、土地平整机械费3000元

4.桃树栽植人工费500元、管护费3000元,款暂欠

5.购买肥料及农药费20000元,以银行存款支付

6.从仓库领用肥料及农药对桃树进行施肥及喷洒

【例3】第3年起桃树进入初果期,每年发生肥料及农药20000元、人工费2628元,其中促果肥料及农药10000元、人工采摘费1000元。桃树预计产果期为12年,无残值,采用年限平均法计提折旧。

根据桃树生长期特性,初果期桃树尚未稳定产果,仍在成长阶段,桃树自身价值不断增加,因此桃树达到稳定产果前的投入支出应予以资本化,计入未成熟期桃树资产,同时计提折旧。初果期产生的促果、采摘等费用应计入当期的损益。相关账务处理:

1.肥料及农药入库,以银行存款支付

2.桃树初果期费用资本化

3.桃树初果期促果肥料及农药、采摘人工费计入当期损益

4.桃树初果期开始计提折旧

桃树账面价值=2970 0+11628=41328元

每年应提折旧额=41328÷12=3444元

5.第4年起桃树进入连续稳定的产果期,将未成熟桃树成本41328元转入成熟生产性生物资产科目。

三、使用“无形资产”“累计摊销”科目进行核算

目前,以土地经营权折资入社的情况较多。对土地经营权折资额的核算,原制度未明确规定使用哪个会计科目。新制度增设了“无形资产”“累计摊销”科目,分别用于核算取得成员出资投入的无形资产、合作社对无形资产计提的累计摊销,能正确核算土地经营权的净值。新制度执行后成员退社时应冲减无形资产计提摊销后的金额,与入社时的股金差额转到“资本公积”科目。

【例4】50名成员以300亩土地经营权出资形式加入C合作社,经双方确认,10年土地经营权共折资240万元。相关账务处理:

1.50名成员以土地经营权出资形式入社

2.该项无形资产净残值为零,按平均年限法摊销,每年计提土地经营权累计摊销24万元,每月计提2万元

3.成员张三入社6亩土地经营权,1年后要求退社

4.张三退社后,重新计算无形资产每月计提累计摊销

每月应计提摊销=2400000×(294÷300)÷9÷12=19600元

四、使用“待处理财产损溢”科目进行核算

“待处理财产损溢”科目用于核算合作社在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。

【例5】D合作社在财产清查中发现一台电脑未入账,经查阅原始发票,确定原值3600元,按电脑状况估计折旧额2280元。盘亏复合肥5袋,成本每袋125元,经查是保管员过失造成,经上报后批准由其赔偿。假设D合作社符合企业所得税免交条件,盘盈的固定资产不考虑所得税费用。相关账务处理:

1.盘盈的固定资产电脑入账

2.经上报查明盘盈的电脑是甲企业捐赠

3.盘亏的复合肥料上报未批准处理前入账

4.经上报批准盘亏的复合肥款由保管员全部赔偿

猜你喜欢

今日农业(2022年4期)2022-06-01

农业灾害研究(2022年1期)2022-05-07

少儿科学周刊·儿童版(2021年21期)2021-12-11

作文评点报·高中版(2017年27期)2017-07-10

财会学习(2017年2期)2017-02-10

环球人文地理·评论版(2016年5期)2017-01-03

中国高新技术企业(2016年32期)2016-12-27

现代经济信息(2016年8期)2016-12-26

会计之友(2016年21期)2016-12-14

会计之友(2016年15期)2016-08-11