次扩散过程驱动下的回望期权定价

2022-09-20 07:10王欣怡郭志东

安庆师范大学学报(自然科学版) 2022年3期

王欣怡,郭志东

(安庆师范大学 数理学院,安徽 安庆 246133)

期权是一种基础的金融衍生品,主要分为欧式期权和美式期权两种类型。随着全球经济的不断发展,为了吸引更多投资者购买期权,金融机构在两种基础期权之上又设计出了符合投资者特殊需求的新型期权产品。回望期权是其中一种重要的新型期权,它能够选取最高价格或者最低价格去实施期权,因此可以获得的收益比欧式期权等的收益要高,致使回望期权的价格比普通期权更贵一些。与欧式期权相比,回望期权涉及价格变化路径,其定价也更加复杂。徐蕾等研究了随机波动率模型下的回望期权定价公式[1],柴婧婧等对双混合分数Heston模型下的回望期权进行了模拟分析[2]。桑利恒等研究了分数布朗运动模型下的回望期权定价问题[3],陈海珍等和顾哲煜分别研究了回望期权在混合分数布朗运动模型和混合双分数布朗运动模型下的定价问题[4-5]。贾念念等研究了基于CIR随机房价波动率下的回望看跌期权定价问题[6]。王伟伟等研究了分数跳-扩散模型下回望期权的定价[7]。在上述文献中,标的资产价格变化的随机驱动源通常为布朗运动和分数布朗运动,它们都无法刻画资产价格波动的常值周期性特征,但是这一特征在交易量较少的新兴市场和利率市场中非常常见。为了刻画原生资产价格变化常值周期性的特征,M.Magdziarz提出了次扩散几何布朗运动,并建立了次扩散Black-Scholes模型[8]。本文把次扩散过程引入到回望期权的定价模型中,以期研究回望期权在次扩散机制下的定价问题。

1 次扩散几何布朗运动

次扩散几何布朗运动定义为Sα(τ)=S(Tα(t)),其中,母过程S(t)为几何布朗运动,

下面,我们在次扩散几何布朗运动的基础上,建立回望期权的次扩散模型。

2 次扩散回望期权定价模型

假设:(1)没有交易成本、保证金和税收;(2)股票不支付红利;(3)所有投资者可以以同样的短期利率借贷;(4)V是回望看跌期权的定价,V=V(S,J,t),其中J是路径依赖变量原生资产价格S的变化服从次扩散几何布朗运动。

由于式(2)~(4)很难用解析方法求解,所以,我们利用有限差分方法求解问题,以期进一步给出回望期权在次扩散机制下的定价。

3 数值计算

利用有限差分法对次扩散过程下的回望看跌期权进行数值分析。首先,将时间从0时刻至期权到期日T时刻划分成N个等间隔的小时间段,Δt=T/N,从而得到0,Δt,2Δt,3Δt,…,T等N+1个时间节点。取股票的最高价格为Smax,股票初始价格为S0,股票价格从S0到Smax划分成M个小区间,ΔS=Smax/M,得到S0,ΔS,2ΔS,3ΔS,…,Smax等M+1个股票价格,从而构造出有(N+1)×(M+1)个点的坐标方格,Vi,j是回望看跌期权在对应时刻为iΔt、股票价格为jΔS的价值。

边界条件:当S=0 时,期权价格为Vi,0=0,i=0,1,2,…,N;当S=0 时,期权价格为Vi,M=0,i=0,1,2,…,N;当t=T时,期权价格为VN,j=max(Smax-ST,0)=max(Smax-jΔS,0),j=0,1,2,…,M。

4 数值模拟

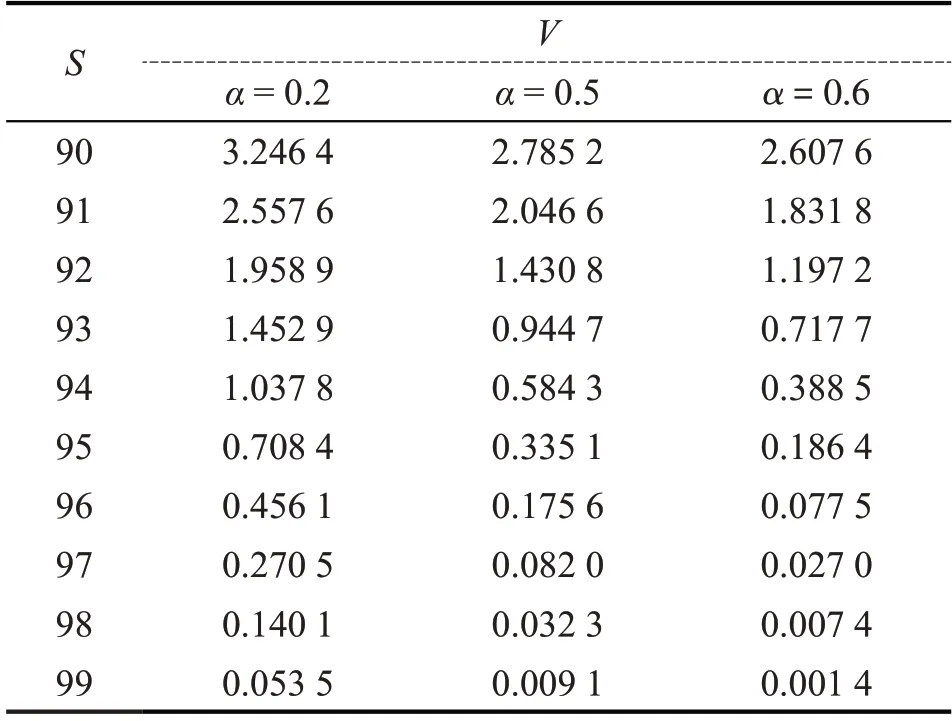

根据以上数值计算的理论表达式进行数值模拟。在有效期内设期权的最大值为100元,参数取值:(1)T=5/12,r=0.2,σ=0.02,M=100,N=100,参数α取不同值时的回望期权价格计算结果如表1所示。(2)T=5/12,r=0.2,α=0.6,σ=0.02,M=100,N取不同值时的回望期权价格计算结果如表2所示。

表1 参数α取不同值时的回望期权价格(单位/元)

表2 N取不同值时的回望期权价格(单位/元)

从表1可以看出,在次扩散参数α取不同数值时,随着股票价格增加,期权价格逐渐减小。从表2可以看出,不同差分时间段数值N下的期权价格存在差异,划分时间的步数越大,得到的期权价格越精确。

5 结论

综上所述,在研究期权定价问题时,求出期权定价公式的显示解表达式能够快速计算出期权的数值。本文运用有限差分方法得到了次扩散过程下回望期权的数值解,减少了求解公式产生的大量计算步骤,因此更加便捷。从数值计算结果可以看出,期权价格随着股票价格的增大而减小,时间步数越大,期权价格就会更加精确。不足之处在于我们只研究了欧式回望期权的定价,后续可以深入研究美式回望期权、带有支付红利的回望期权定价模型。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

数学物理学报(2020年3期)2020-07-27

石材(2020年2期)2020-03-16

数学物理学报(2019年6期)2020-01-13

少年漫画(艺术创想)(2019年6期)2019-10-12

中华建设(2019年8期)2019-09-25

数学物理学报(2019年3期)2019-07-23

中学生数理化·中考版(2017年9期)2017-12-20

西安工程大学学报(2016年6期)2017-01-15

时代金融(2016年29期)2016-12-05